国盛:安踏(02020)“双A”集团携手,全球化战略展开

本文源自微信公众号“鞠品时尚”。

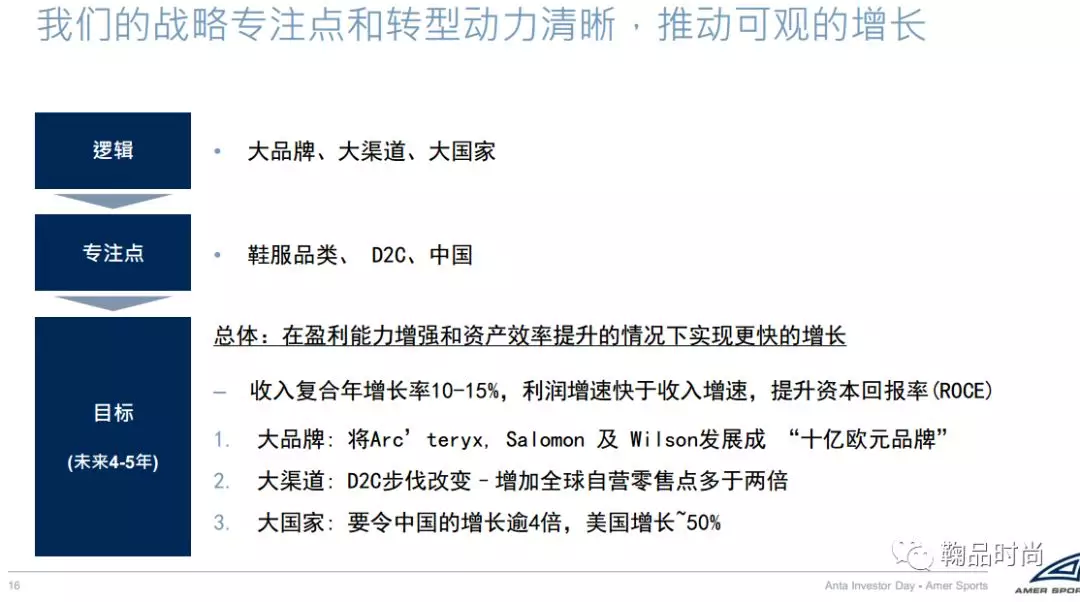

Amer集团规划未来5年收入CAGR10%-15%,净利润增速高于收入增速。公司召开“双A”(ANTA&AMER)战略规划发布会,提出未来5年Amer集团的“大品牌、大渠道、大国家”战略:1)将Arc’teryx,

Salomon 及

Wilson三大品牌发展成十亿欧元品牌,更聚焦鞋服领域,对应将产品从专业户外运动拓展至户外生活运动,强调专业属性基础上加入时尚生活元素;2)加快渠道转型,大力发展D2C直营渠道,从现有的360余家自营渠道拓展至1000+家;3)加快中国、美国等大国家市场的发展,到2023年规划中国区收入增长四倍(2018年约为1.4亿欧元),业务占比从5%提升至15%,美国业务增速超过50%。整体未来五年amer集团计划实现收入CAGR为10%-15%,提升效率的基础上实现净利率的提升。

“双A”集团已达成文化融合,未来业务发展机会与挑战并存。目前双方已达成对公司文化的认同及组织架构调整为未来业务发展形成制度基础:1)安踏(02020)完成平台搭建,形成专业、时尚、户外运动三大品牌事业群,同时搭建零售平台、供应链平台以及IT财务等后台组织平台,为AMER集团提供零售等资源支持;2)Amer集团层面已经形成全新董事会,构建GTM组织,同时实施全新的管理层激励计划。Amer集团业务进入中国区域相对较晚,仍有较大的发展潜力,Arc’teryx, Salomon两个核心品牌在中国将进入门店直营比例提升+店效提升的阶段:Arc’teryx门店数量有望从100家+拓展至300家左右;Salomon品牌将会从过去的户外专业设备向鞋服产品延伸,拓展直营门店。而我们认为,全球业务方面的运营和磨合将是双A集团未来需要攻克的挑战,2020年为调整阶段,2021年有望开始见效增长。

安踏集团2019年运营超预期。预计公司2019年收入增速超过35%(安踏品牌实现中双位数增长,FILA品牌流水增速超过50%),经营业绩达59.45亿元以上,增速超过45%,归母净利润预计超过53.3亿元,增速30%+。在对amer Sports整合过程中,合营公司JVco预计给安踏集团报表带来亏损不超过6.5亿元,其中2亿左右为一次性财务费用,不到5亿的部分为收购价格分摊费用(PPA)摊销,我们估算Amer Sports常规业务为盈利状态,未来5年摊销费用逐步减少。

投资建议:安踏集团已成为全球化运营的运动鞋服龙头公司,当前多品牌战略发展迅速。我们预计公司2019/2020/2021年净利润为54.1/70.2/85.8亿元,给予目标市值2200亿港币,目标价82港币,对应2020年PE28倍,维持“买入”评级。

风险提示:终端需求下滑,多品牌及海外业务开展不顺;人民币汇率变动带来业绩波动。

附录:安踏体育2019年investor day

安踏情况介绍

2007年上市到现在已经12年时间,公司从一家私营企业成为公众公司,从单品牌业务拓展到安踏集团已经拥有了13个最重要的国际品牌和国内品牌。公司上市第一天200亿的市值到今天2000亿的市值,在过往12年的过程中也见证安踏的成长,也给安踏每一个阶段都提出了很好的建议。

我们从Anta变成了Anta+amer,到今天我们已经成为了世界级的体育用品集团。从2005年从7个亿流水的生意到今年集团流水超过500亿,2018年销售收入达到241亿人民币,净利润达到57亿人民币。

安踏集团的使命和愿景:将超越自我的体育精神融入每个人的生活,成为受人尊重的世界级多品牌体育用品集团。

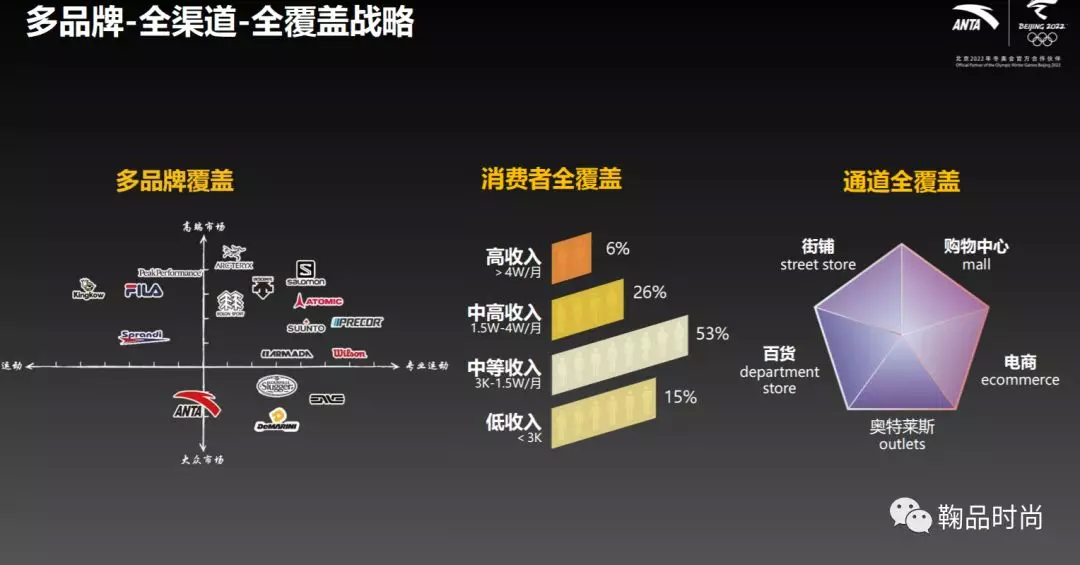

安踏集团的战略版图,目前搭建了品牌事业群、零售和供应链平台当前安踏已经做到了多品牌全渠道和全覆盖战略。

1. 做世界的安踏,迈出国际化的第一步;

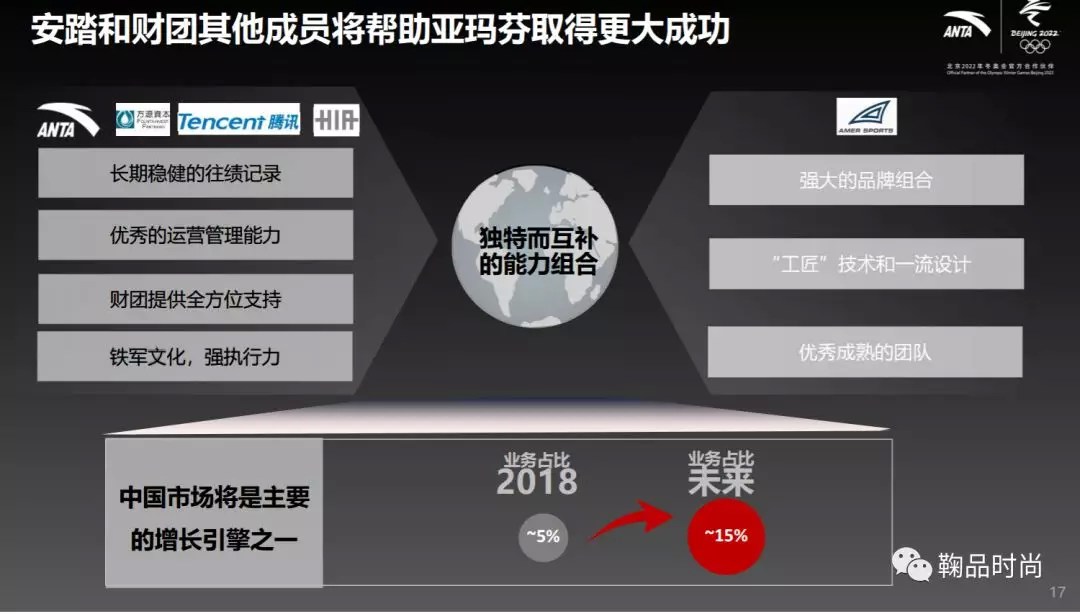

2. 契合安踏多品牌战略,补充了安踏集团品类和品牌版图,安踏品牌拥有自己独特的定位,亚玛芬集团也有不同的品牌满足不同消费者诉求;

3. 亚玛芬集团在中国的发展刚开始,成长空间大,目前中国的业务比重仅5%。一些国际品牌公司在中国有了很好的发展;

4. 优质的专业运动品牌。

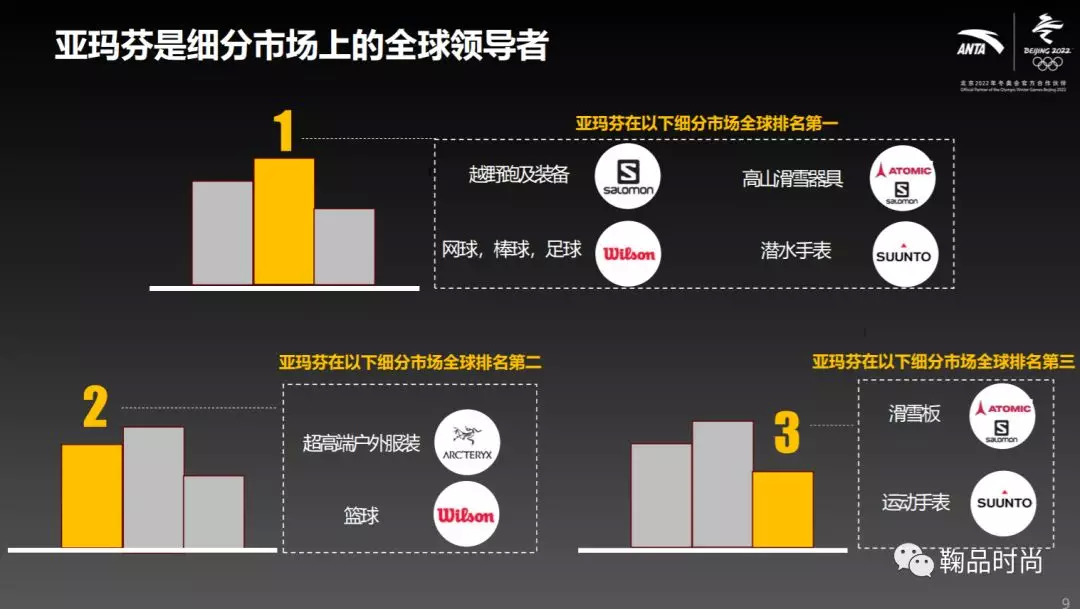

亚玛芬是一家全球性的体育用品集团,是细分市场的全球领导者。

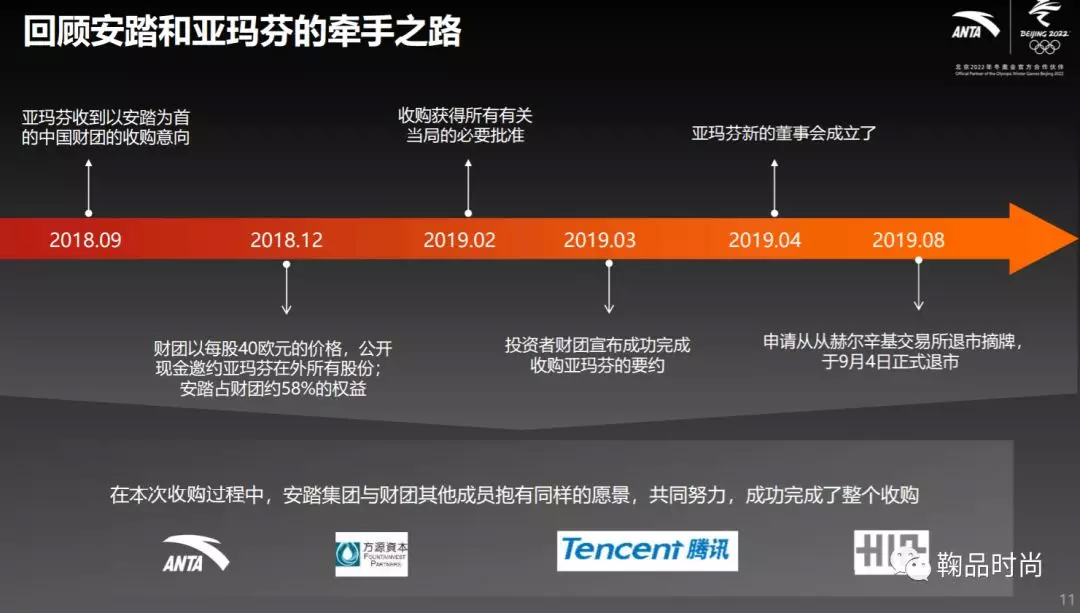

亚玛芬在收购前的状况:

收购完成后以安踏为首的财团采取了一些列积极主动的新举措:

战略梳理:在BCG的协助下,梳理5年未来发展战略;

GMT重组:在全球范围内重组了GTM组织,从品牌组合转型为聚焦单品牌的GTM;

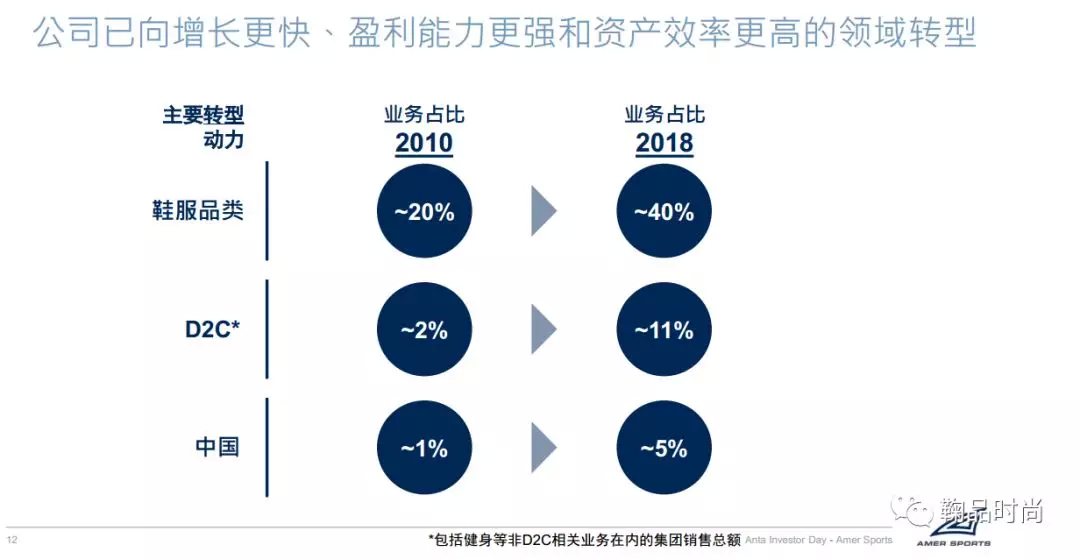

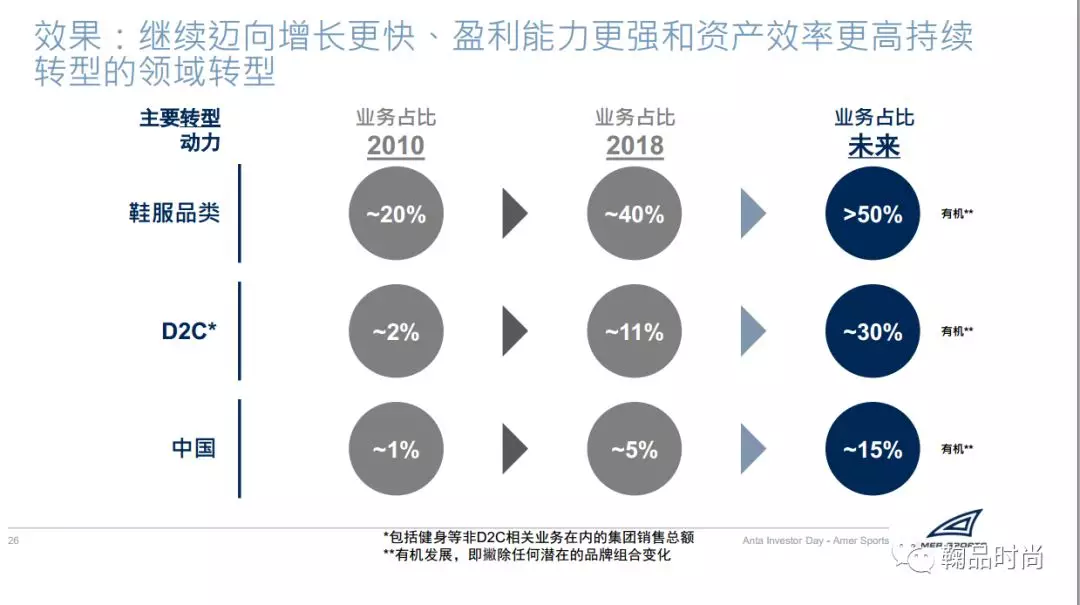

聚焦鞋服:未来鞋服占比大于50%;

零售转型:加快零售转批发,未来直营比例超过30%,渠道包括线上线下;

零售IT系统更新加速:7月份重新对接始祖鸟品牌的零售IT系统,整合集团资源,加速全球sap系统更新;

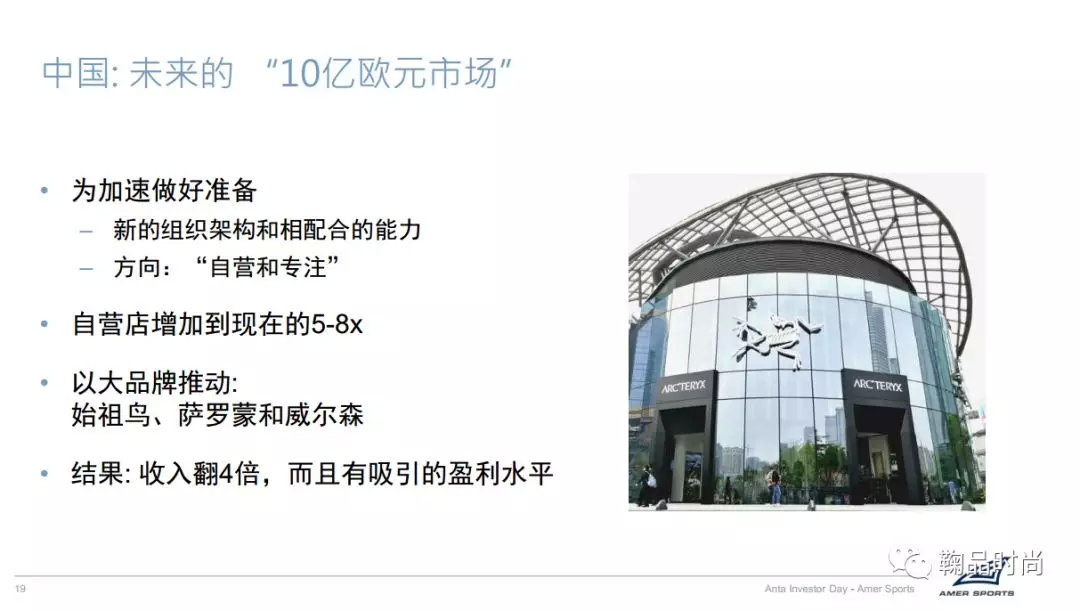

加速中国市场发展:每个品牌有零售负责人,未来收入占比从5%提升到15%;

新的管理层激励:试水新的管理层激励计划,侧重长期价值创造。现在董事会主要是4个主要股东,董事会和管理层的互动会更加密切;

战略性指引:财团所任命的新董事将给亚玛芬管理层提供战略性的指引。

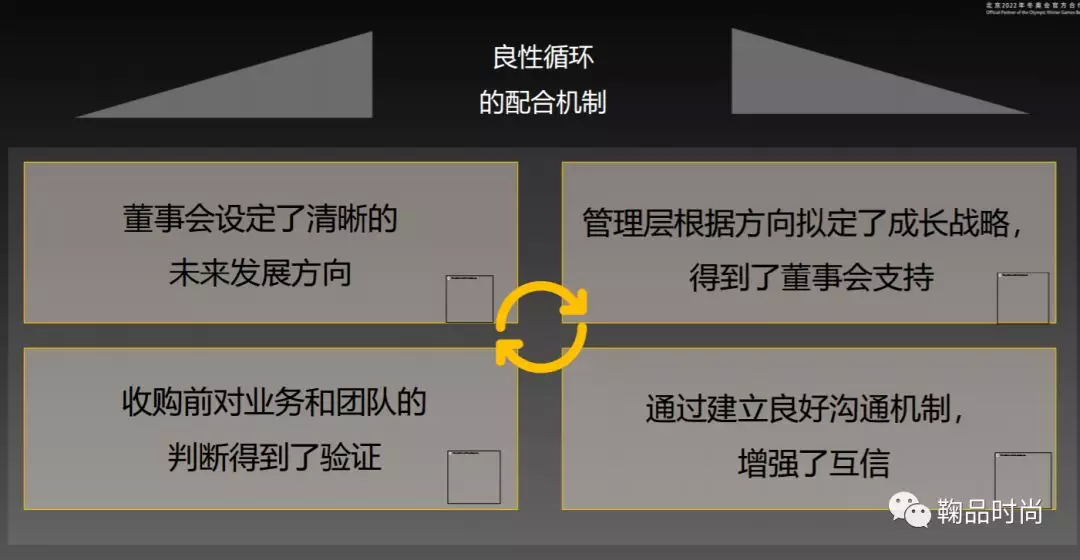

收购完成后亚玛芬的业务和团队都保持良好的合作关系,亚玛芬的董事会和管理层配合良好,形成良好的循环机制。

安踏是amer的股东,amer还是独立在运营。

亚玛芬集团介绍

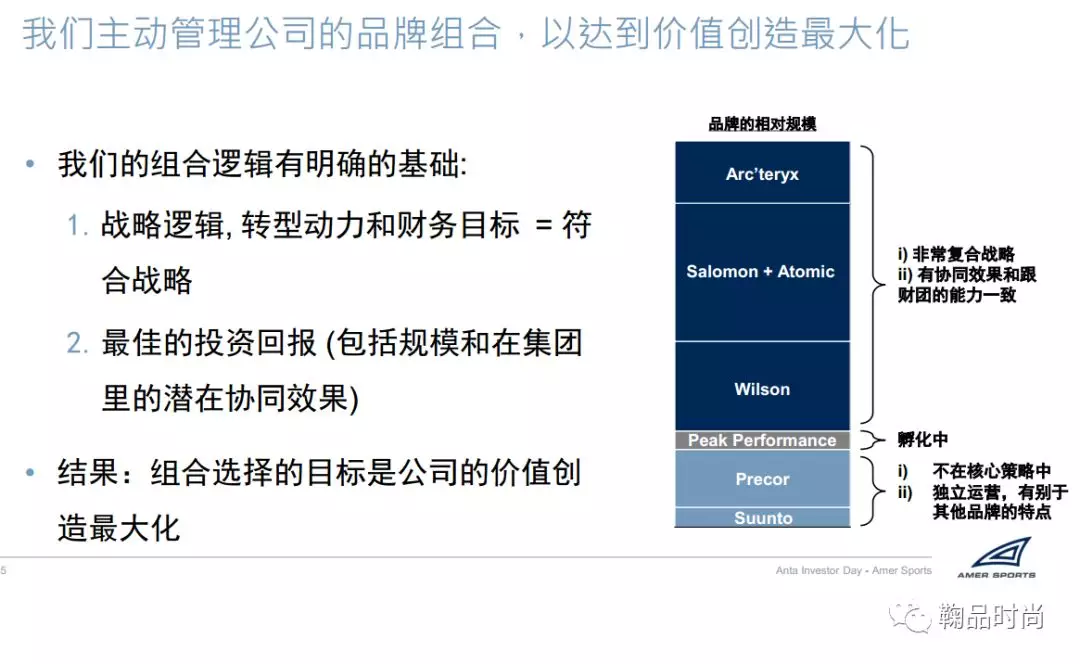

亚玛芬拥有全球领先的品牌组合,我们拥有能力管理这样的组合,过去销售扎实,消费趋势良好,我们是基于消费者需求、市场的趋势进行战略选择。

公司的历史:全球领先的公司

从1950年开始从一个烟草公司转向体育用品领域,从2010年开始转变企业的策略,成为一个真正领先的体育用品公司,开始专业化的管理和战略化的选择,以专业化为驱动力。

目前公司的品牌:

始祖鸟:在加拿大1989年成立,高端的户外服饰;

萨洛蒙:1947年在法国成立的户外品牌;

威尔逊:1913年在美国成立,美式足球、棒球设备的提供商;

precor:优质健身器械品牌,在美排名第二,全球排第四。

过往的业绩表现:

10年以来收入复合增速7%,利润翻了5倍。我们会根据细分市场的情况把业务分为3个部分。

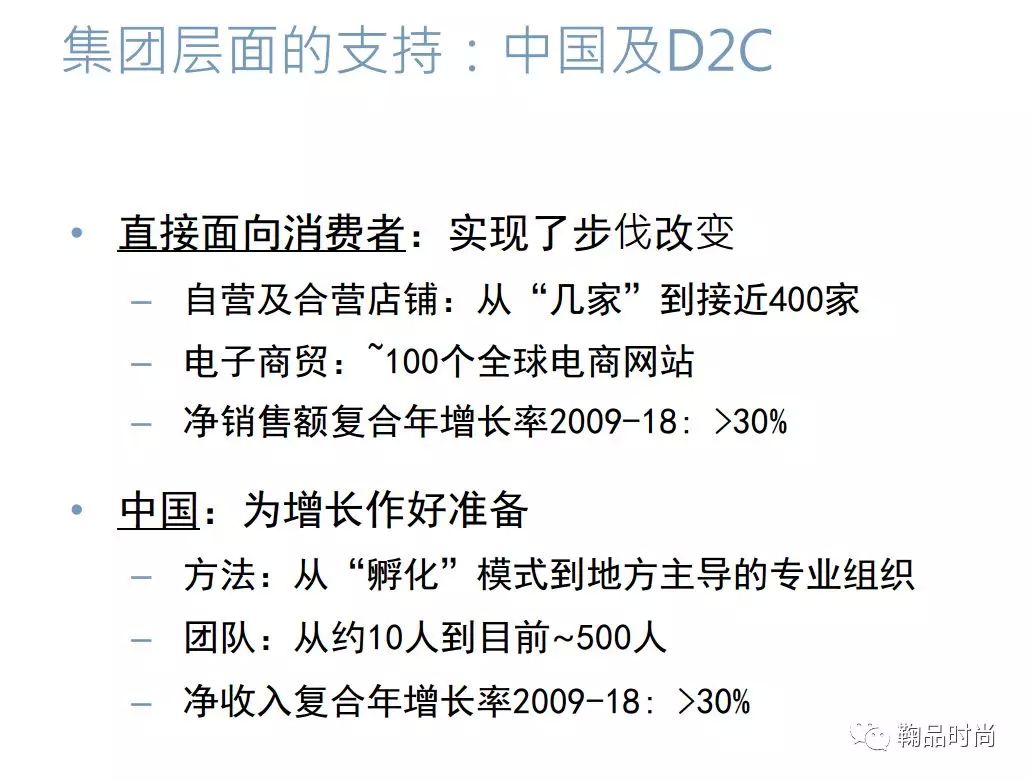

集团层面战略:发展中国区域和D2C的渠道。2010年进入中国市场,目前在中国有500个专业人士,业绩复合增速超过30%。

公司业务增长加快,盈利能力提升,直营业务比例提升。

当前市场下,越来越多的消费者能够使用体育服饰,在批发到零售的转型中,拉进和消费者的关系,促成我们的竞争优势,也是未来的增长驱动力:

消费者行为的变化:消费者会增加和品牌的互动,原来是批发业务为主不能适应市场变化,因此要做零售的转型;

体育消费者已经是全球文化的一部分;

中国消费市场增长很快;

未来的发展目标:

聚焦大品牌大渠道大国家战略,我们的转型的重点是softgoods,D2C和中国区域的增长。在未来4-5年的增长目标上,收入复合增长10-15%。大品牌优先发展到10亿欧元,增加直营门店的数量,中国也是重要的销售目标地。

运营方面的改善:

管理团队方面:高管的激励计划,未来会任命新的零售官(过去在lululemon任职)。

全球仓储能力提升:拥有很好的技术,支持未来的增长。增加协同、获得感和所有感,在直接销售和零售模式中,有GTM的架构,由批发转向直营,进行资源的调配。

产品组合管理上:创造高价值,产品调整,在投资回报最大化,创造更大的体量。在产品的选择基于价值创造,在现在的品牌组合当中,萨洛蒙始祖鸟和威尔逊都有很好的协同。

萨洛蒙品牌发展

从一个冬季设备的品牌转型为四季品牌,随着消费趋势的变化,品牌面临很多机会。未来的驱动战略是最终成长为10亿欧元的品牌。

过去业务构成发生了变化:从冰雪设备品牌向鞋服和运动方面产品的拓展。我们过去的成长来源于:产品的拓展,从滑雪靴到跑步领域再到包袋和服饰的品牌;渠道的拓展,从批发转向直营,同时发展了电商,销售区域在全球的扩展。

如何实现我们的销售目标:从户外领先品牌转向多品牌的公司。消费者从运动专业者到运动爱好者,批发模式转型,销售区域也在拓展。具体上,鞋服类产品增速从中单位数转向双位数的增长,增加直营的比例,加强中国的发展。

未来战略变化:

消费者变化:专业运动者到户外运动者,未来会进入户外生活、城市生活。

产品变化:强调产品的高性能,加强和设计师的合作。

渠道变化:我们过去批发能力很强,在英国我们重要的渠道商是inter sport,我们未来和他们会持续合作,但是我们D2C的业务也会有所发展。D2C业务上过去十年每年会有15%的增长,未来会持续提升零售体验,丰富产品范围,给户外消费者更好的服务,推出特定的D2C商品营销服务,包括电商和门店,未来希望直营业务能够有30%以上的增速增长,门店数量上能够有3倍的成长。

在中国市场的发展:通过D2C业务(零售和电商),提高产品的竞争力,进行本土化,贴近中国消费者的需求,通过线上线下的结合,提高消费者的体验,通过安踏领导的财团和对市场洞见的搜集,增加对市场的了解。在伦敦、洛杉矶、厦门、上海建立设计中心。

始祖鸟品牌介绍

在专业运动服饰中我们过去是领先者,也实现了很好的成长,目前消费者希望购买高质量高端的品牌,未来我们也会成长为一个10亿欧元的品牌。

产品设计:品牌重视设计,强调功能性,解决消费者运动痛点,在过去和未来我们都拥有很好的设计技术团队,在温哥华有研发设备,实验室会对所有产品进行检验。

盈利表现:过去的8年收入的复合增速23%+,利润也有双位数的增长,盈利能力持续提升。

发展动能:消费者从男性消费者为主转向性别平衡的消费者,品牌也从outdoor变成outside,渠道方面目前大部分是批发,但是未来超过50%是D2C业务,目前消费覆盖32个国家。在战略上会布局全球销售中心,在大市场的业务也是我们的重点。

消费者拓展:从core activity 到everyday lifestyle product,关注女性消费者,未来女性消费者增速超过40%;

产品:强调功能性但同时多样化。聘请女性加入设计团队;

D2C模式发展渠道:在全球建立10个销售中心和销售团队,每年直营零售门店会翻倍增长。2023年有40%的零售业务都要通过10个零售中心去发展。

在中国:开店数量持续增加,每年3倍的速度,也会注重平衡全球和本土化产品。

在美国:扩大零售业务,电商每年的增速超过25%。批发仍然是最主要的渠道模式,但是未来直营也会比例会提升。

Q&A

Q 户外市场的增长情况如何?未来在中国成长机会?

户外市场在全球过去几年是中单位数的增长,在过去几年有一个比较大的改变主要是户外专业和城市生活中,很多元素都结合在一起。我们会在性能的基础上将产品引入日常生活。

Q 零售业务发展后,现有批发的合作伙伴如何合作,库存管理如何?

批发商和零售会分开,批发商会根据销售的情况进行相应的产品组合,但是无论选择什么样的渠道都要给消费者一样好的体验。

Q 萨洛蒙欧洲的库存情况?

去年在欧洲市场库存有一定压力,经过今年的的调整已经消化大部分,针对欧洲市场,目前分销市场很健康。

Q 未来始祖鸟和萨洛蒙产品SKU的变化以及产品性能变化规划?

品牌基因很好,在专业运动当中做生活的场景化,同时融入时尚元素。

Q 未来鞋服如何协同?

安踏集团有自己零售平台,安踏目前已经接了amer的门店,安踏的平台主要提供渠道的协同,现在安踏集团和大的商业体系在做渠道合作,在后台系统上包括门店的pos体系、IT系统等进行协同,品牌运营上amer相对独立,每个品牌希望成为10亿欧元的品牌,每个品牌都有自己的能力去成长。始祖鸟品牌最开始5000万欧元,现在有了8倍的成长。

Q D2C最难的一点是库存的风险,在供应链全球采购的有什么变化?

亚玛芬集团特别是softgoods这一块已经拥有稳定质量可靠的采购系统,我们做过尽调,扩张能力和支持生意发展的能力都是符合需求的,在这一块我们会夯实现有的战略合作伙伴关系,了解我们生意模型的转变以及未来采购模式的转变。

Q 在中国的电商策略如何?

核心的品牌在电商基础相对比较低,明年所有电商会直营,充分利用现在的平台,主要平台还是天猫、京东。

Q 如何把自己长久以来的企业文化和安踏的文化想融合?

amer是拥有高品牌价值,进入中国市场比较晚,但是也是很好的学习机会。安踏未来也会聚焦核心品牌,未来加速发展,amer认同安踏的文化。

Q 中国的增量有多少来自于鞋服?

在装备上中国的市场规模不大,跑步机市场规模不到20亿,滑雪板零售市场不到2个亿,其高端球拍中国市场2个多亿。

Q 开店的目标如何?区域规划如何?

数量会根据品牌的定位进行控制,始祖鸟会从国内100家多个店提升到300-400家。。

Q amer的收入规模和始祖鸟的占比?

未来5年收入复合增长10%-15%,始祖鸟、Salomon是鞋服的2大品牌,鞋服中始祖鸟占比40%以上。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP