中信证券:11月订单需求旺盛 看好舜宇(02382)镜头业务前景

本文源自微信公众号“CITICS电子研究”。

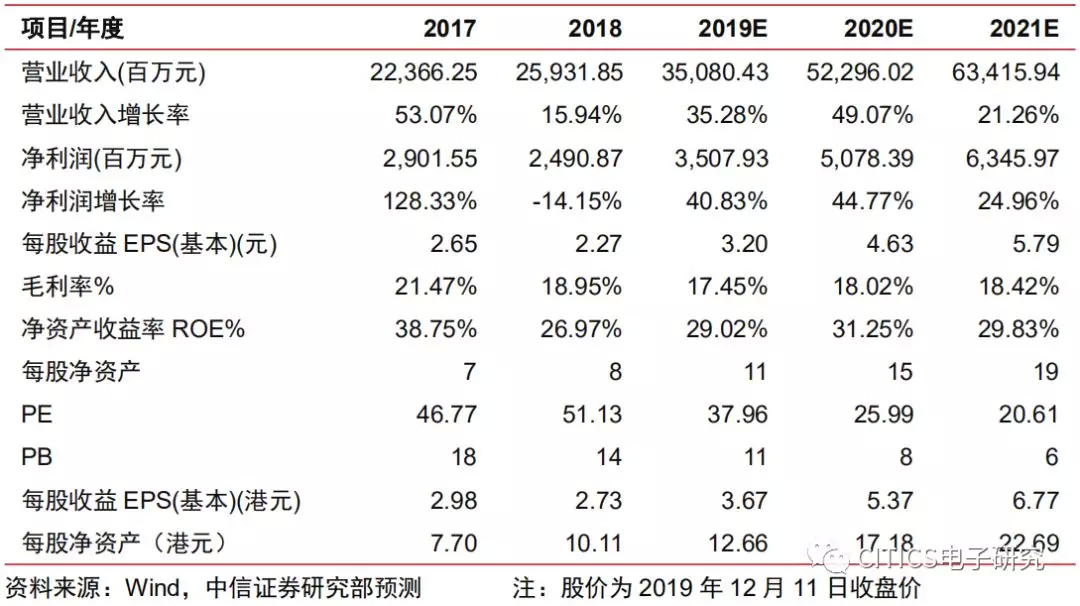

核心观点:舜宇光学科技(02382)公布2019年11月出货量数据,其中单月手机镜头同比+42.9%,车载镜头同比+32.4%,手机摄像模组同比+29.7%,其他光电产品同比+530.3%。公司11月数据同比增速仍保持强劲增长,订单需求旺盛,持续看好公司所在光学行业的升级前景及公司的龙头地位,上调2019/20/21年EPS预测分别至3.2/4.6/5.8元。

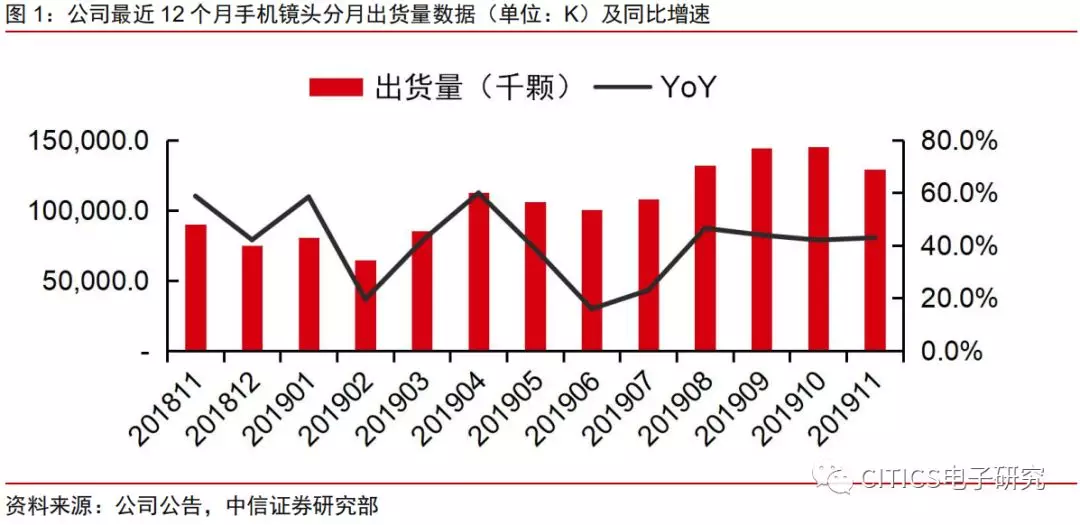

手机镜头11月出货量同比+42.9%,受益5G应用加速渗透。公司手机镜头11月出货12,985.4万件,同比+42.9%,环比-11.0%;2019年1-11月共出货121,593.2万件,同比+38.95%,主要源于公司手机镜头市场份额的上升。目前公司客户结构均衡,中日韩三大市场相对稳定,国内外市场份额上升至25%+,客户新机订单持续拉货,公司手机镜头产能目前已扩产至150kk/月。展望未来,多摄新机拉货将推动出货量再上台阶,公司产品结构有望持续改善,预计全年2000w像素产品出货占比将达10%-20%;长期来看,5G商用或将推动手机视频拍摄,加快镜头在广角、像素、防抖等维度全面升级,为公司带来增量空间,持续看好公司镜头业务的未来发展。

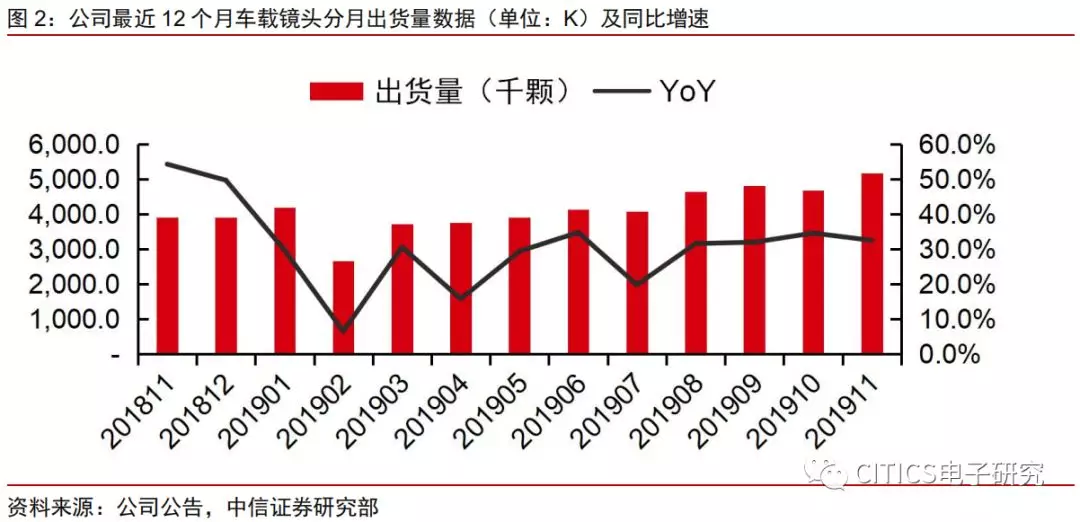

车载镜头11月出货量同比+32.4%,受益车载摄像头领域持续发展。公司车载镜头11月出货519.0万件,同比+32.4%,环比+10.5%;2019年1-11月共出货4,592.4万件,同比+23.8%,主要源于车载成像领域及ADAS快速成长及公司车载镜头全球市占率第一的领先地位。随车载镜头渗透率持续提高,升级趋势稳健,公司积极布局高端前视、环视车载领域,目前已实现2MP的批量供应,以及8MP的初步校样。预计2019年随ADAS加速渗透,公司全年出货量增速将持续高于行业15%-20%的水平。

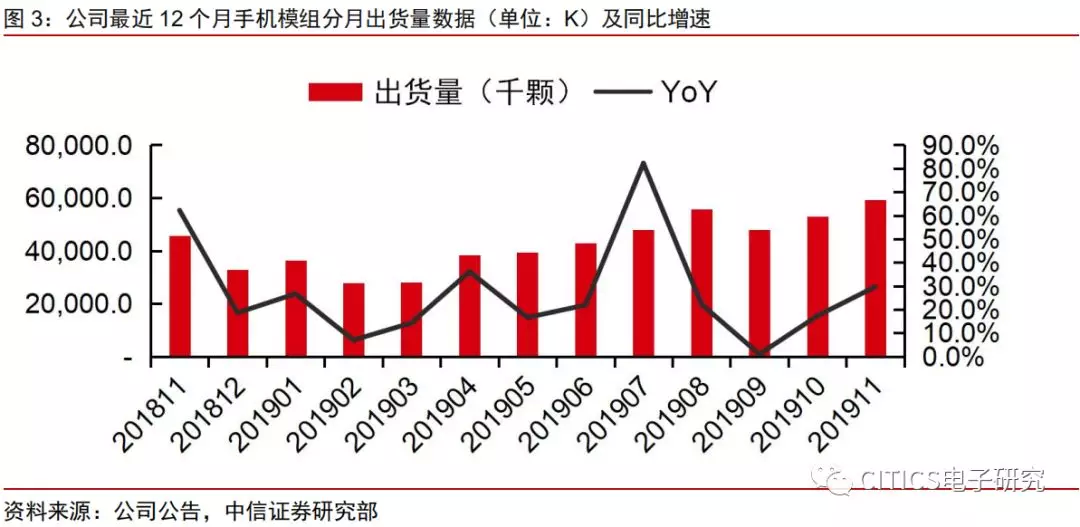

手机摄像模组11月出货量同比+29.7%,安卓新机持续拉货。公司11月CCM出货5,960.4万件,同比+29.7%,环比+11.5%;2019年1-11月共出货48,095.6万件,同比+23.3%,主要源于客户新机拉货。公司产线优化逐渐落地,高规格新品良率持续提升,目前产能已扩至75kk/月,毛利率环比改善。此外,其他光电产品本月出货652.4万件,同比+530.3%,环比+36.4%,主要系3D产品出货增加。展望未来,随5G新机加速渗透,光学视觉领域也将迎来应用型强需求增长,同时公司产线优化成果亦有望落地。随大光圈、3D、潜望式、小型化模组逐步放量,高端客户份额提升推动产品结构升级,持续看好公司三摄模组及3D Sensing相关产品的放量。

风险因素:三摄/3D Sensing渗透缓慢;ADAS发展缓慢;模组毛利率下行;大客户销量短期承压;行业竞争加剧。

投资建议:公司为大陆光学龙头公司,有望持续受益手机光学创新及汽车ADAS系统加速渗透。上调公司2019/2020/2021年EPS预测至3.2/4.6/5.8元(对应3.67/5.37/6.77港元,原预测3.03/3.98/5.11元),考虑公司龙头地位及行业可持续,给予2020年35倍PE,对应目标价187.95港元,维持“买入”评级。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP