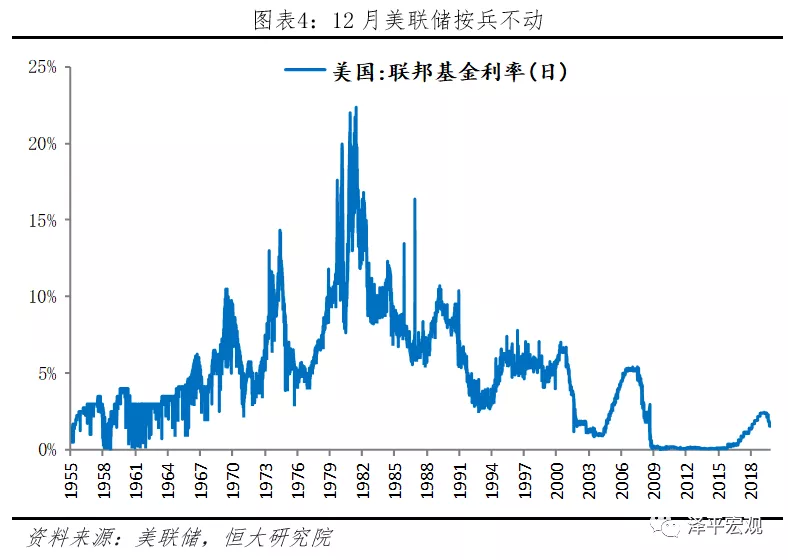

任泽平:12月美联储按兵不动,货币政策进入观望期

本文节选自微信公众号“泽平宏观”作者:恒大研究院任泽平,贺晨。

事件

当地时间12月11日,美联储宣布维持联邦基金利率目标区间1.5%-1.75%不变,随后美联储主席鲍威尔发表讲话。

解读

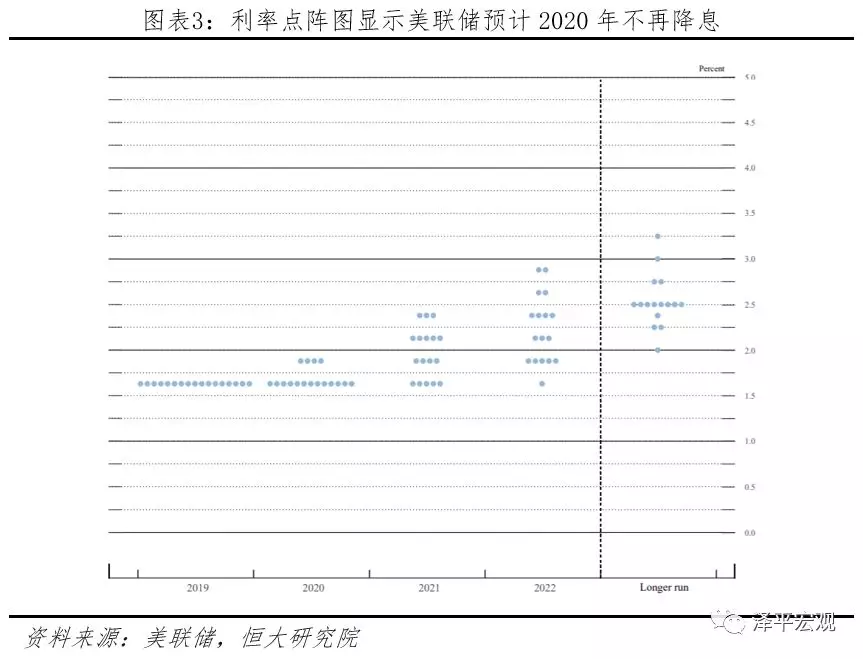

12月美联储按兵不动,货币政策进入观望期:一方面利率点阵图显示2020年不再降息;另一方面鲍威尔指出除非通胀持续显著回升,否则不会加息。12月议息会议结束,美联储宣布维持联邦基金利率目标区间1.5%-1.75%不变,符合市场预期。

本次议息会议声明移除10月“前景依然存在不确定性”的表述,显示出美联储对经济的信心略有增强,但声明也强调全球经济下行与通胀低迷的压力。

鲍威尔随后表示当前货币政策相对适宜,并安抚市场情绪,强调必须看到通胀大幅度持续上升才会加息。此外,值得注意的是2020年将有4位票委被轮换,其中George和Rosengren两位强鹰官员将被替换,2020年美联储票委整体态度或略偏鸽。

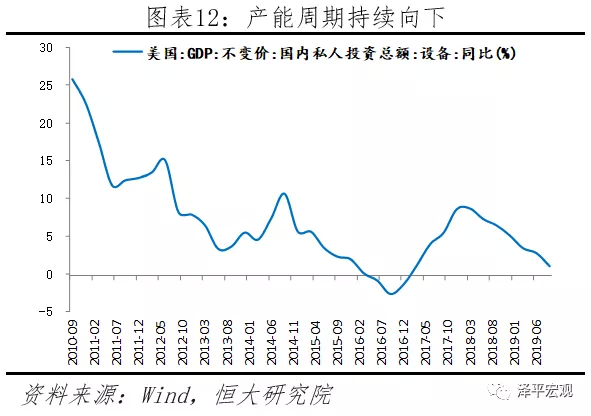

当前美国经济仍处于边际放缓阶段,库存周期、产能周期依然向下,但消费韧性叠加美联储前期降息提振房地产投资,同时需观察贸易摩擦或有缓和对制造业的暂时性边际改善,因此我们维持美国经济“降速而不失速”的判断,2020年陷入衰退概率较低。

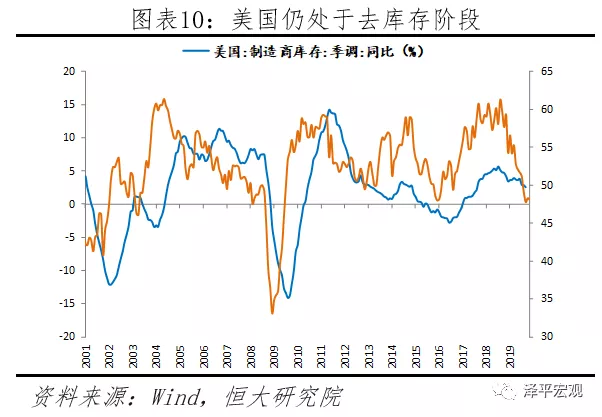

其中,库存周期方面,当前美国仍处于主动去库存阶段。一方面美国制造业库存自2018年8月以来持续下行,受到全球贸易摩擦的影响,库存周期下行时间被拉长,预计美国去库存将持续至2020年。

另一方面,若中美贸易谈判持续取得阶段性进展,则美国制造业有一定概率得到边际修复,2020年上半年库存周期或将出现暂时性弱补库,但美国工业品出厂价格指数连续四个月负增长,整体库存周期趋势依然下行。

房地产周期方面,抵押贷款利率下行提振房地产景气度,美国新屋销售、开工均有所回暖。2019年12月美国30年抵押贷款固定利率降至3.68%,较2019年年初下行80bp,回到2017年9月水平。但2020年美联储进入观望期,再度降息门槛提高,如2019年高频降息的可能性较低,抵押贷款再度大幅下行的空间有限,房地产周期对美国经济的提振预计在2020年下半年放缓。

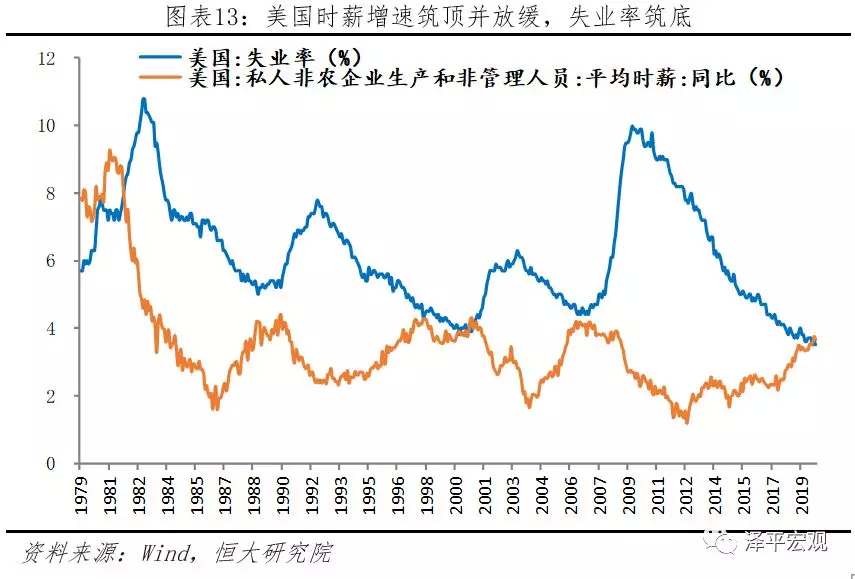

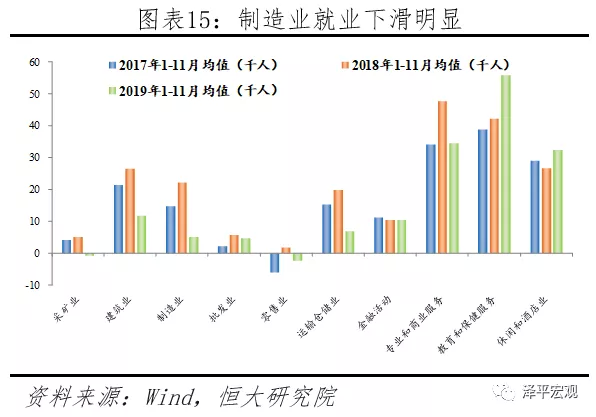

美国就业与时薪增速组合显示美国仍在充分就业状态,韧性超预期,但制造业、服务业分化,制造业就业整体低迷,反映贸易摩擦对美国实体经济的影响。11月非农就业主要由服务业贡献,制造业就业超预期主要在于10月25日美国通用罢工结束的临时性影响,实际美国制造业就业景气度下行。2019年1-11月美国非农制造业就业月均0.5万人,远低于2017、2018年同期的1.5和2.2万人。

从历史来看,“失业率筑底+时薪增速筑顶”组合将维持1年左右。本轮“失业率筑底、时薪增速筑顶”组合自2019年4月开始,若中美贸易摩擦不再升级,预计美国充分就业状态或将持续至2020年1-2季度。伴随就业市场接近饱和、企业用工成本提高、外需持续承压等,2020年下半年美国失业率或将小幅回升。

全球贸易摩擦不确定仍存、全球经济下行压力依然较大、2020年大选政治博弈导致财政难以发力,并影响企业投资决策,我们判断美国2020年下半年经济下行压力或将加大,美联储仍有一定概率降息。

贸易摩擦方面,中美贸易摩擦仍存不确定性、美欧贸易摩擦有升级趋势,若无显著改善,未来全球贸易摩擦对美国经济的负面冲击仍将持续。

美国大选方面,2020年下半年美国大选进入白热化阶段,一方面财政政策的扩张或受到民主党的阻挠,且美国国债发行处于历史高位、高赤字率约束财政政策的进一步发力;另一方面大选年政治局势动荡将压制企业投资意愿,私人部门整体投资趋于下行。

全球“日本化”蔓延,低利率、低通胀、低增长并存,但主要央行降息空间有限,未来美欧央行或更加依赖扩表提供流动性。当前美联储的基准利率处于历史低点、欧盟和日本基准利率已常年处于负利率状态,全球负利率程度加深。

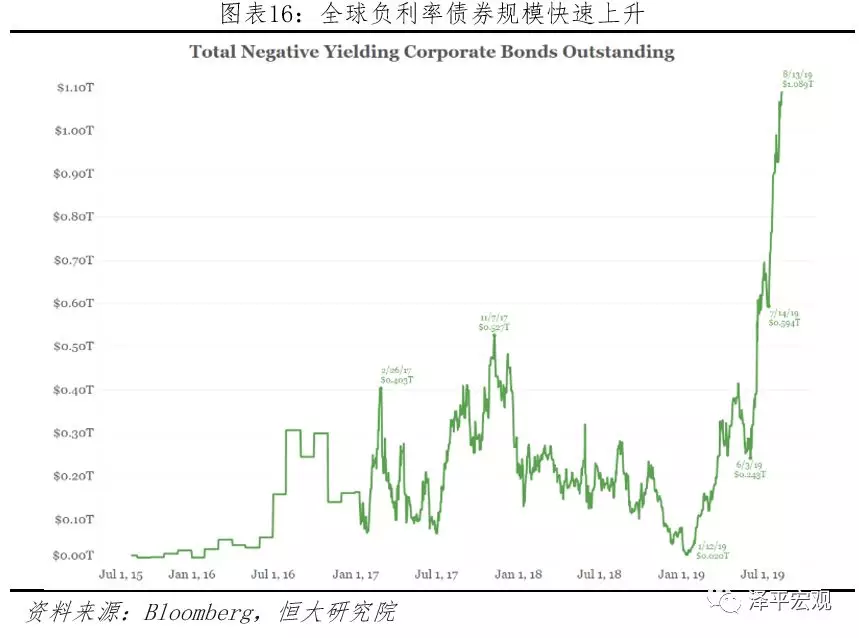

据报道,当前全球货币市场负利率程度不断加深,截至2019年10月,全球负利率债券规模已超17万亿美元,占全球债市规模的27%以上,创历史新高。在降息空间受限、原有货币政策框架遭受挑战的条件下,我们预计未来央行或将更加依赖加大扩表力度、创新货币政策工具的方式进一步释放流动性。

2、12月美联储按兵不动,货币政策进入观望期:一方面利率点阵图显示2020年不再降息;另一方面鲍威尔对通胀容忍度提高,指出除非通胀持续显著回升,否则不会加息。

12月议息会议结束,美联储宣布维持联邦基金利率目标区间1.5%-1.75%不变,符合市场预期。本次议息会议前,受超预期非农就业数据超预期、中美贸易谈判重启、债券市场利率期限结构重回陡峭等因素影响,市场普遍预计12月美联储不会降息,CME期货数据显示12月美联储按兵不动的概率为99.3%。

美联储议息声明整体中性,利率点阵图显示美联储预计2020年不再降息。议息会议声明方面,美联储移除10月“前景依然存在不确定性”的表述,显示出美联储对经济的信心略有增强,同时声明指出当前货币政策支持经济活动的持续扩张,表明美联储认为当前的货币政策相对适宜。但声明也强调全球经济与通胀低迷的压力,这表明货币政策进入观察期,降息门槛提高。

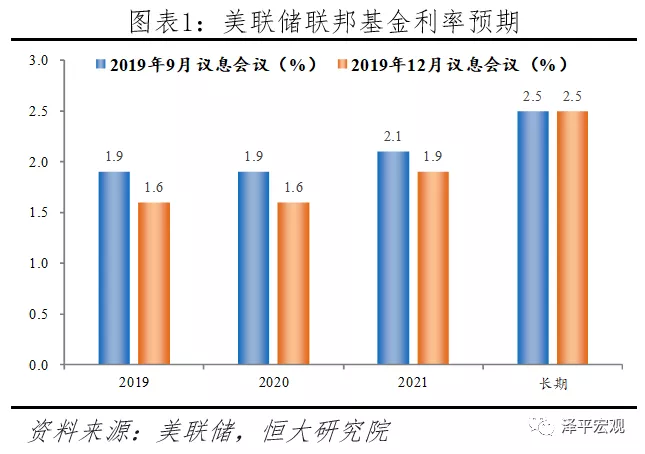

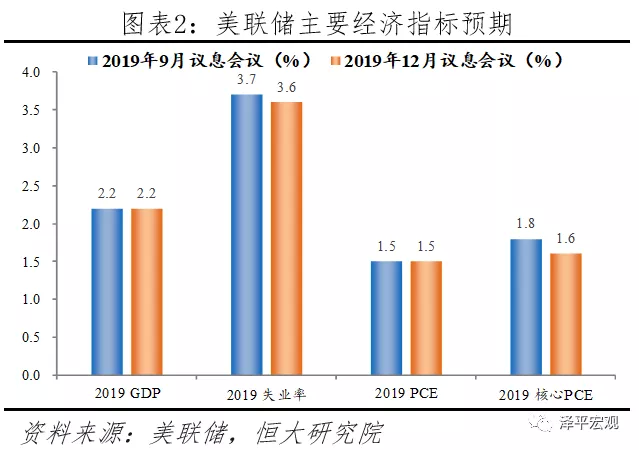

经济前瞻指引方面,美联储维持实际GDP增长率不变,预计2019-2021年GDP增长分别为2.0%、2.0%和1.9%。但美联储进一步下调对失业率的预测,2020年失业率为3.5%,较9月预测下降0.2个百分点。

美联储官员投票方面,12月票委全票通过维持基准利率目标区间不变的决议,同时17位联储票委中仅4位投票认为2020年应该加息,较9月减少3人。此外,值得注意的是2020年将有4位票委被轮换,其中George和Rosengren两位强鹰官员将被替换,2020年美联储票委整体态度或略偏鸽。鲍威尔在新闻发布会中指出,除非通胀持续显著回升,否则不会加息。

3、当前美国经济仍处于边际放缓阶段,库存周期、产能周期依然向下,但消费韧性叠加美联储前期降息提振房地产投资,同时需观察贸易摩擦或有缓和对制造业的暂时性边际改善,因此我们维持美国经济“降速而不失速”的判断,2020年陷入衰退概率较低。

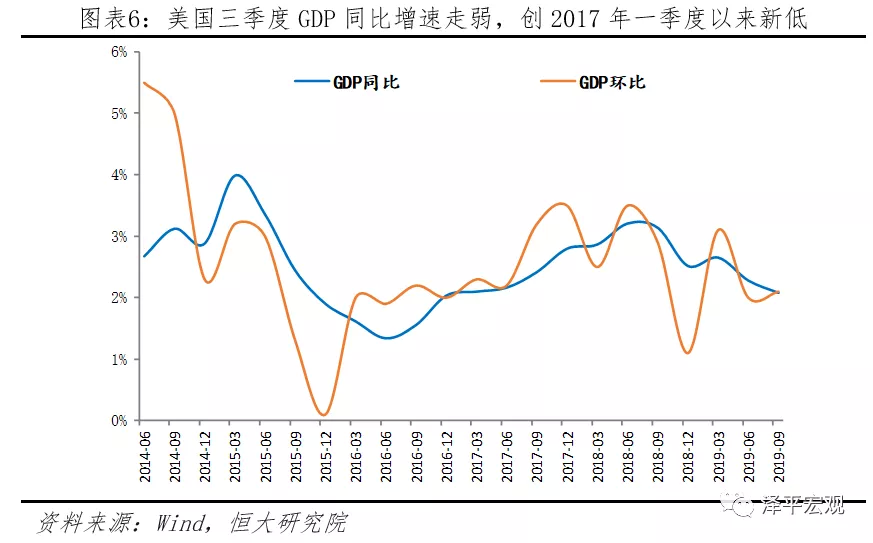

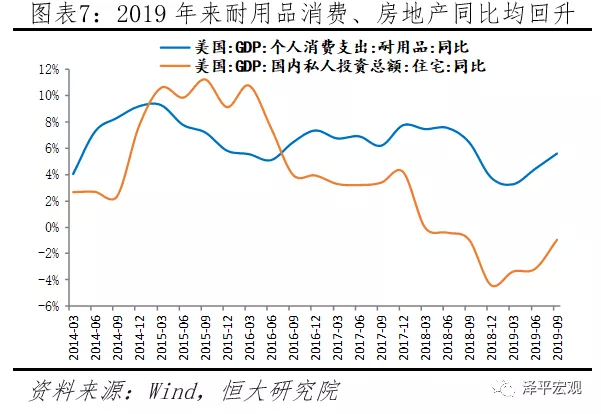

2019年美国整体呈现“强消费、弱投资、负出口”状态,消费韧性叠加美联储前期预防式降息提振房地产投资,整体经济“降速而不失速”。2019年美国三季度不变价GDP环比折年率终值2.1%,较2019年二季度提高0.1个百分点,经济韧性超预期,主要由强消费拉动,同时地产景气度受前期降息影响有所回升。

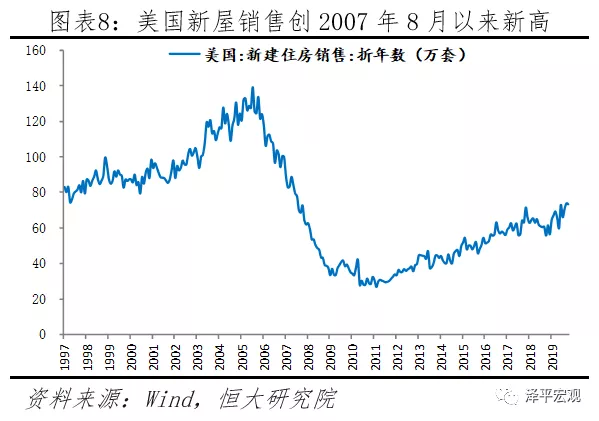

其中,美国房地产新屋开工、销售以及预期均有所回暖,其中新屋开工同比自2019年3月以来趋势上行,10月新屋开工同比8.5%,已回升至2018年6月水平。9月新屋销售折年数73.8万套,创2007年8月以来新高。

当前美国经济仍处下行区间,库存及产能周期依然向下,但房地产周期有所回暖。具体来看,库存周期方面,美国仍处于主动去库存阶段,但若后续中美贸易谈判能取得阶段性进展,则美国制造业有望边际修复,出现短暂的弱补库。

一方面,美国本轮制造业库存自2018年8月以来持续下行,主要受到全球贸易摩擦的影响,以往3年一轮的库存周期受到外界因素干扰而被拉长,预计美国去库存将持续至2020年。

另一方面,伴随10月中美贸易谈判重启,10-11月美国ISM制造业PMI虽然仍位于荣枯线以下,但整体有所企稳,Markit制造业PMI52.6%,已连续4个月回升,反映贸易摩擦暂缓对实体经济的正面影响。

若中美贸易谈判取得阶段性进展,则美国制造业有一定概率得到边际修复,2020年上半年库存周期或将出现暂时性弱补库,但全球贸易摩擦前景不确定性和全球经济下行压力将压制库存周期,整体库存周期趋势依然下行。

房地产周期方面,美联储年内3次降息带动美国广谱利率水平下行,房地产投资得到有效提振,房地产周期筑底回暖。2019年12月美国30年抵押贷款固定利率降至3.68%,较2019年年初下行75bp,回到2017年9月水平。由于美国房地产走势短期内与金融联系紧密,下行的抵押贷款利率提振房地产景气度,预计美国房地产投资将进一步回暖。但进入2020年,美联储再度快速高频降息的可能性降低,预计对抵押贷款再度大幅下行的空间有限,房地产周期对美国经济的提振相对有限。

产能周期方面,设备投资对美国经济的支撑作用边际减弱。2019年三季度美国国内私人投资同比0.2%,较二季度大幅下行3.7个百分点,已连续4个季度下行。一方面,美国固定投资项下的设备、建筑投资持续下滑,同比分别为1%、-8.2%均连续回落4个季度以上,反映全球贸易摩擦对美国投资的负面冲击。当前美国产能利用率连续3个季度下行,为两年来低点,工业生产指数同比三年来转负,预计投资将持续下行。

全球贸易摩擦不确定仍存、全球经济下行压力依然较大、2020年大选政治博弈导致财政难以发力,并影响企业投资决策,我们判断美国2020年下半年经济下行压力或将加大,美联储仍有一定概率降息。

贸易摩擦方面,中美摩擦仍存不确定性、美欧贸易摩擦有升级趋势,未来全球贸易摩擦对美国经济的负面冲击仍将持续。美国大选方面,2020年下半年美国大选进入白热化阶段,一方面财政政策的扩张或受到民主党的阻挠,且美国国债发行处于历史高位、高赤字率约束财政政策的进一步发挥;另一方面大选年政治局势的动荡将压制企业投资意愿,私人部门整体投资趋于下行。

4、美国就业与时薪增速组合显示美国仍在充分就业状态,韧性超预期,就业市场高景气或将持续至2020年1-2季度,但制造业、服务业分化,制造业就业整体低迷。

从长期来看,美国新增非农就业与美国经济增速正相关性较高,时薪增速与失业率具有较为明显的负相关性。尽管新增非农数据受到季节、行业结构等因素影响而波动较大,但从长期来看决定非农就业的主导因素在于经济景气度,新增非农就业与GDP增速具有较为明显的正相关性。

而时薪增速与失业率具有较为明显的负相关性,其逻辑在于:经济复苏时期,企业生产活动逐步转暖,雇佣员工增多,失业率下降,但劳动力市场充裕,时薪增速惯性下滑并筑底;经济过热时期,就业市场接近饱和,企业通过提高薪酬吸引劳动力,但成本上升,失业率筑底,时薪增速上行;经济衰退期,企业减少生产活动,失业率逐渐上升,而时薪增速筑顶并开始下行。

美国时薪增速筑顶并放缓,失业率筑底,一方面反映美国仍处于充分就业状态,另一方面表明美国经济正处放缓初期。2019年11月美国失业率3.5%,较10月下降0.1个百分点,维持50年来低点。9月美国职位空缺率4.7%,已连续6个月回落,为金融危机以来首次。私人非农平均时薪同比增速3.75%,仍在高位筑顶。

一般来看,“失业率筑底+时薪增速筑顶”组合将维持1年左右,随后伴随经济基本面持续恶化,失业率快速上升,时薪增速下降,美联储货币政策转向全面降息。上一轮“失业率筑底+时薪增速筑顶”出现在2006年7月至2007年10月,随后次贷危机爆发,美国经济基本面迅速恶化,美联储快速降息并开启量化宽松。

本轮“失业率筑底、时薪增速筑顶”组合自2019年4月开始,若中美贸易摩擦不再升级,预计美国充分就业状态或将持续至2020年1-2季度。伴随就业市场接近饱和、企业用工成本提高、外需承压、企业投资意愿降低等,2020年下半年美国失业率或将小幅回升。

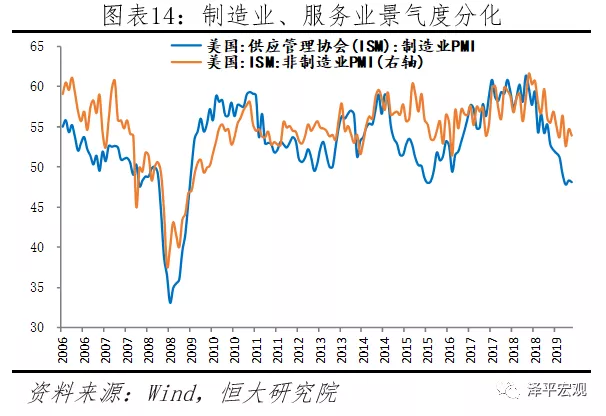

当前美国制造业、服务业景气度分化,制造业就业整体相对低迷。11月制造业就业超预期主要在于10月25日美国通用罢工结束临时性影响,整体来看,受全球贸易摩擦、全球产业链重塑等因素影响,2019年美国制造业就业整体低迷,而服务业就业向好。

从领先指标来看,美国制造业、服务业PMI自2019年2月以来均出现回落,但服务业PMI始终处于荣枯线以上,而制造业PMI已连续4个月位于荣枯线之下,2019年11月制造业PMI48.1%,仍维持2009年7月以来低点。

从就业数据来看,截至2019年11月,美国制造业新增就业月度均值为0.5万人,远低于2017、2018年同期的1.5和2.2万人,制造业景气度下滑明显,而专业和商业服务、教育和保健服务等服务类就业成为2019年支撑美国非农就业的主要因素。

5、全球“日本化”蔓延,低利率、低通胀、低增长并存,但主要央行降息空间有限,未来美欧央行或更加依赖扩表提供流动性。

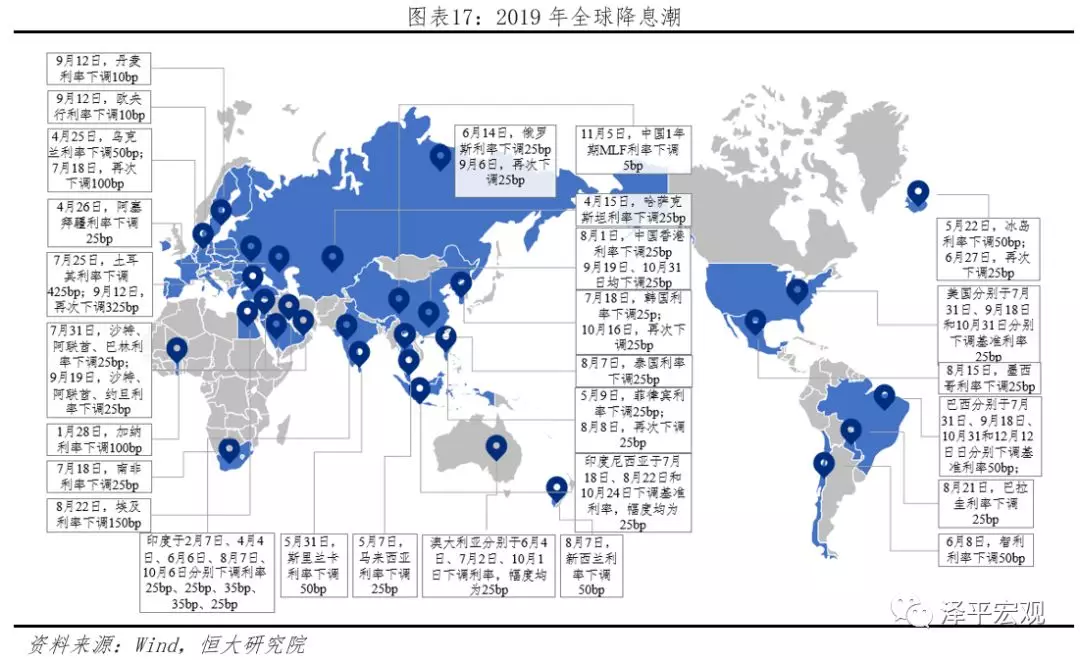

伴随全球经济回落压力加大,中美欧日印俄澳等央行纷纷放鸽,2019年全球宣布降息的央行已近40家。发达经济体方面,美国2019年已3次降息。此外,美联储自10月15日开始每月购买600亿美元短期国债,并至少维持至2020年2季度;欧央行9月宣布下调存款便利利率10BP至-0.5%,同时宣布将实行两级分级利率体系和新一轮QE;日本10月31日修改前瞻性指引,表示如果达成通胀目标的动能进一步走弱,利率水平将保持在目前的水平甚至更低,为日后“再开闸放水”打开大门。

新兴经济体方面,印度、埃及、土耳其、智利、巴西、墨西哥等国央行均已开始降息。中国在730政治局会议释放“不一样的宽松”信号,对房地产紧、对制造业宽松,央行9月6日发布全面降准和定向降准,11月下调MLF、OMO利率,LPR年内第三次下调。

但从整体来看,当前主要央行进一步降息空间有限,全球负利率程度加深,未来央行或需进一步通过扩表式的宽松提供流动性以刺激经济。以美国为例,20世纪70年代以来,美联储历史上5轮加息周期结束后,降息幅度均达到或超过前期加息幅度,导致总体利率呈下降趋势,美国整体杠杆率则呈现持续上升态势。当前美联储的基准利率处于历史低点。

此外,前期隔夜回购市场利率飙升也表明降息难以解决美国货币市场结构性问题,最终是通过美联储“有机扩表”来纠正利率曲线倒挂问题。

同时,欧盟和日本基准利率已常年处于负利率状态,全球负利率程度加深。在欧盟经济持续低迷、失业率不断上升、德意法火车头经济失速、英国或有“硬脱欧”的条件下,负利率作为欧盟对抗通缩、刺激经济的非常手段正逐渐转化为常态。

日本作为首个采取负利率的国家,其常年采取超级宽松政策,进一步宽松货币的能力有限。当前全球货币市场负利率程度不断加深,截至2019年10月,全球负利率债券规模已超17万亿美元,占全球债市规模的27%以上,创历史新高。在降息空间受限、原有货币政策框架遭受挑战的条件下,我们预计未来央行或将通过重启或加大扩表、创新货币政策工具的方式进一步释放流动性。

世界经济处于长期债务周期顶部,没有配套改革措施的货币宽松将利好资本市场,但对实体经济的促进作用有限,且将进一步加剧贫富差距,割裂全球经贸体系。长期债务周期产生于债务的增速快于收入和货币的增速时,只要偿债成本增速低于债务水平增速,则长期债务周期就能得以持续,由此可见债务的扩张依赖于央行降息以保持债务融资的扩张。当前美欧日等主要国家基准利率均处于历史较低水平,货币政策空间有限,各部门加杠杆能力及意愿下降。

从历史经验来看,全球宽松货币开启利好资本市场。若以历史上美联储货币政策转向作为参考,美国过去5轮加息周期结束进入降息后,以股市和房地产为代表的资本市场均出现不同程度的繁荣与扩张。

但从欧日实际经验来看,宽松货币乃至负利率,对经济的刺激作用边际递减,负利率及量化宽松难以改变欧日人口老龄化、高福利社会问题,此外欧盟内部日益突出的结构性矛盾、财政与货币政策的割裂,进一步拖累欧盟经济。脱离配套改革内容的宽松货币政策,或将进一步通过财富效应加大自2008年金融危机以来不断扩大的贫富差距与社会阶层断裂。

风险提示:美国经济超预期,中美贸易摩擦升级等

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP