2019年汽车市场增长压力加大,商强乘弱局面稍有改变

本文来自微信公众号“崔东树”,作者:崔东树。

1、19年汽车商强乘弱局面稍有改变

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而消费不旺导致乘车需求低迷。11年-16年基本都是商用车而低于乘用车10个点,17年商用车增速高于乘用车12个点,18年高出9个点,19年1-11月高出16个点。

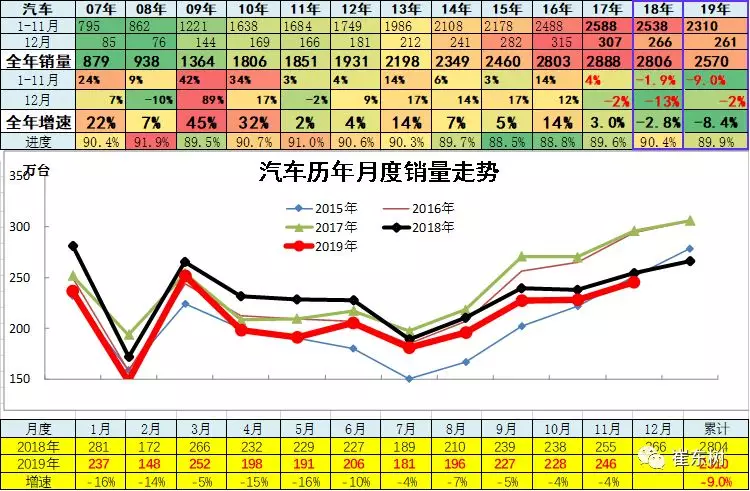

2018年汽车总计销量2803.89万台,累计增速-3.1%;19年1-11月累计汽车总计销量2309.41万台,累计增速-9%;19年11月份汽车总计销量245.69万台,同比增长-3.6%,环比增长7.6%。。

19年1-11月份汽车批发增速是弱于近几年全年走势,19.11月的批发下滑-4%,行业走势压力持续较大。目前汽车不强主要是乘用车因素的影响,商用车压力相对稍好。

2、19年汽车市场增长压力加大

19年1-11月累计汽车总计销量2309.41万台,累计增速-9%;19年11月份汽车总计销量245.69万台,同比增长-3.6%,环比增长7.6%。。

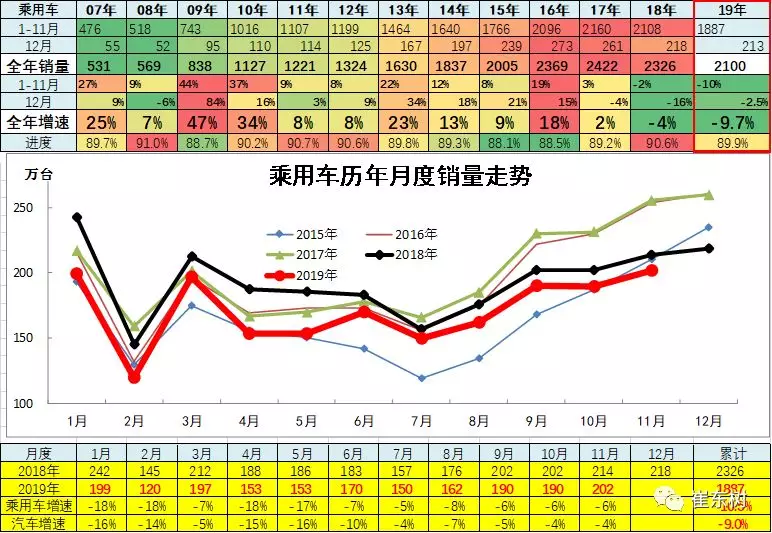

1-11月的乘用车市场持续负增长。目前11月销量低于2016年水平,呈现严重低迷特征。相信2019年未来厂家的销量预计会有改善。

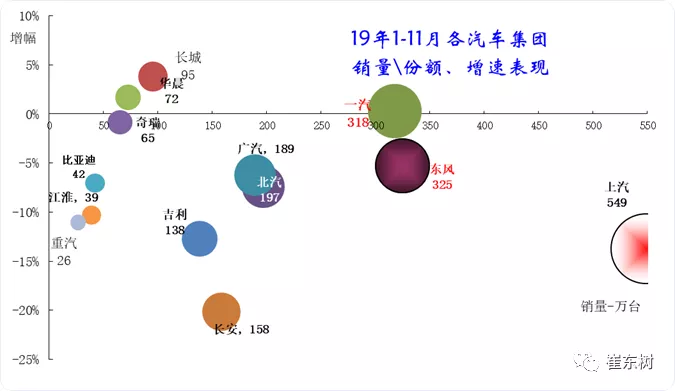

3、1-11月主力车企集团的表现均较好

19年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。

国有大集团表现不强,上汽、长安、东风(00489)的表现都有压力。一汽表现优秀,其中的卡车和乘用车版块表现均很好。

民营自主的表现很好,长城(02333)、奇瑞和华晨(01114)的今年表现相对较强。比亚迪表现依旧相对突出。

因为新旧动能转换和新能源车持续盈利压力,自主品牌中小企业分化严重低迷。

近几年国有6大集团表现持续分化,三大三小的格局日益复杂,上汽和一汽东风总体表现较强。上汽前期一枝独秀,一汽和东风表现相近。

近期北汽(01958)表现很不错。长安去年末强,近期调整。广汽(02238)近期走势平稳。而地方国有集团的华晨表现相对较强,江淮仍有走强潜力。

2019年11月车市相对低迷,主力厂家大部分出现下滑。这种表现较强的是,广汽本田、东本都出现同比增长,北京现代尤其是表现较强。

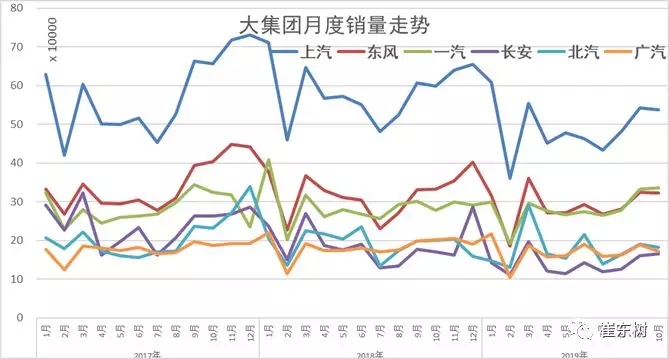

19年主力厂家总体承压。11月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽3家,东风3家,一汽有1家。长城在8位,吉利(00175)回归第5位。上汽三家都是主力企业,而且上汽乘用车的也是表现较强,;东风的东风日产和东风汽车、东本本田3家,一汽有大众,长安主力是长安汽车;北汽本月没有。独立车企的吉利本月较稳。内资企业有东风汽车、长安、长城、吉利汽车进入前10。

4、狭义乘用车企业产销走势

2019年乘用车市场增速仍弱,低于汽车市场的增长速度,近几个月每个月都相对较差,好在11月份的速度相对放缓,

19年1-11月累计狭义乘用车销量1880.05万台,累计增速-10.6%;19年11月份狭义乘用车销量202.13万台,同比增长-5.3%,环比增长6.5%。

2019年1-11月乘用车厂家批发销量增速-11%是历年最低的,弱于汽车市场走势。

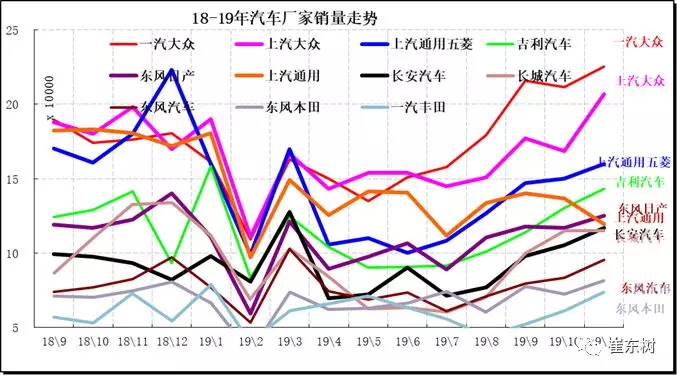

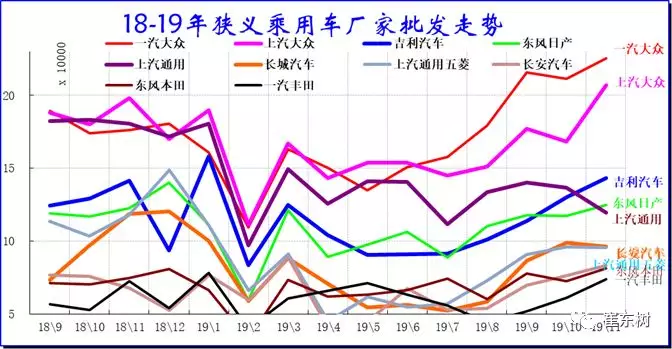

一汽大众11月领军。乘用车主力厂家成为三大阵营,正常月度前2强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。11月主力车企表现一般,丰田、本田和、大众走势较强。。

4.1、轿车市场走势

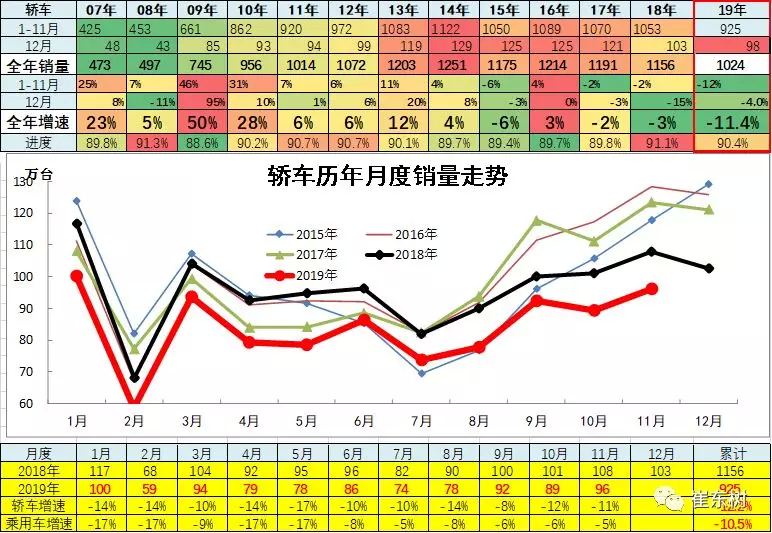

19年1-11月累计轿车销量920.8万台,累计增速-12.4%;19年11月份销量96.26万台,同比增长-10.6%,环比增长7.2%。

轿车市场近两年表现增速相对较低,但波动不大,在小幅负增长的区间。

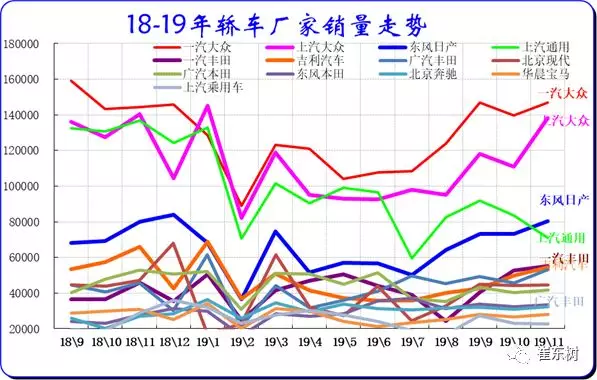

轿车主力厂家主要是合资三强,本月的一汽大众、上汽通用、上海大众很强。日系全面走强,日产和丰田、本田都是很强。奔驰宝马等豪华品牌的轿车表现也较强。

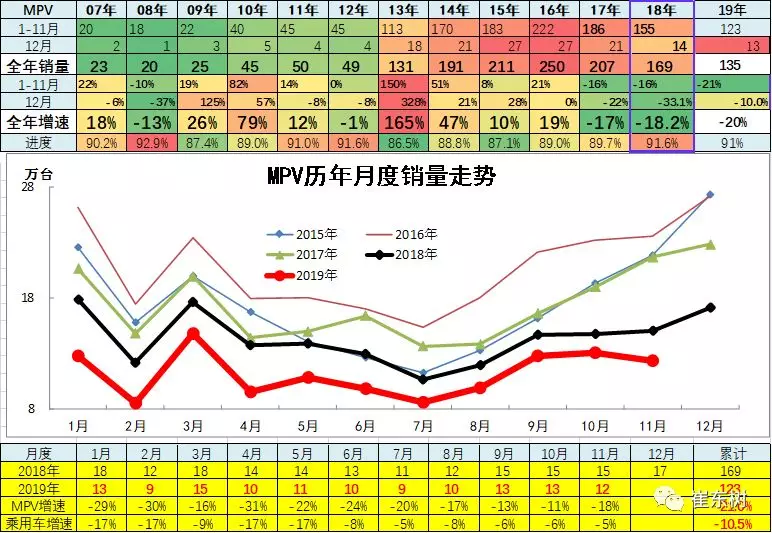

4.2、MPV市场走势

19年1-11月累计MPV销量124.52万台,累计增速-19.1%;19年11月份销量12.32万台,同比增长-17.8%,环比增长-5.6%。

MPV市场自2017年出现下滑后,持续保持较大下滑幅度。

上汽通用五菱在MPV市场表现的一枝独秀,但也出现下滑。上汽通用的MPV保持MPV的第二强。长安的MPV恢复增长。

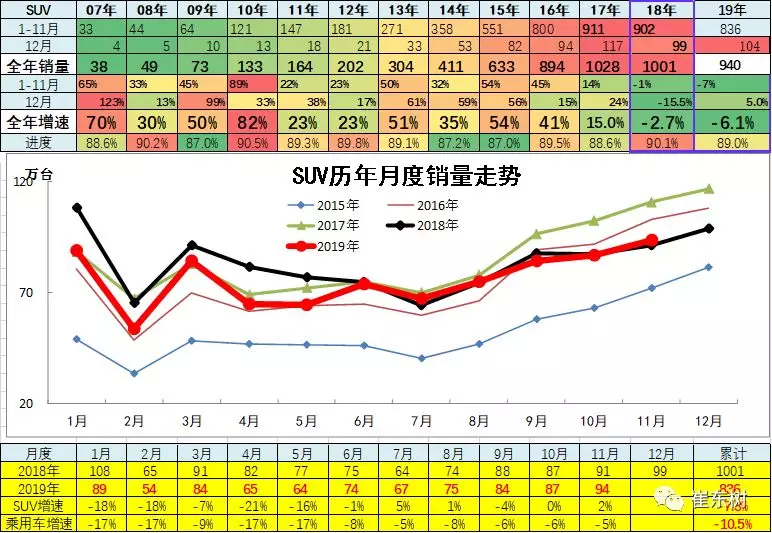

4.3、SUV市场走势

19年1-11月累计SUV销量834.73万台,累计增速-6.9%;19年11月份销量93.54万台,同比增长2.9%,环比增长7.7%。。

近几年SUV市场出现增速大幅下滑,2018年增速出现-3%的下滑,2019年1-11月份依旧表现相对乏力,未来期待能够有希望反弹,。

长城SUV在2018年年末表现优秀,19年11月仍处高位,同比增长较好。奇瑞汽车的SUV正增长平稳,一汽大众也有新突破。自主的11月增长较好,长城优秀,未来自主SUV能否持续高增长值得期待。

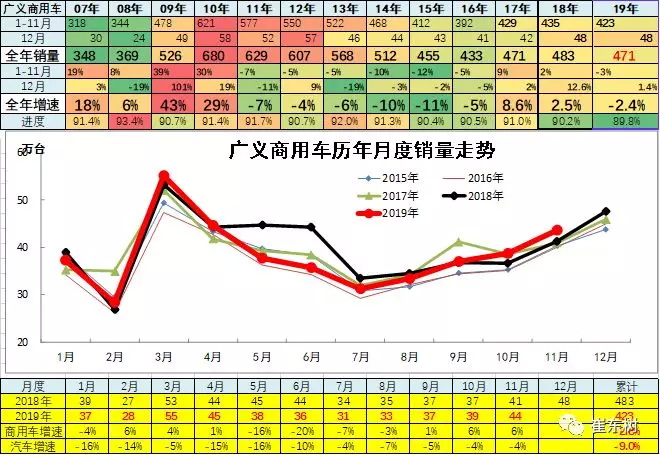

5、商用车市场走势特征分析

2010年后商用车市场出现持续低迷,但随着环保和投资的旺盛,商用车市场逐步较强。尤其这两年的商务车市场出现企稳回暖的态势,18年商用车相对增长,1-11月的广义商用车销量基本持平,这也是很好的表现,说明经济环境还是相对较稳的。

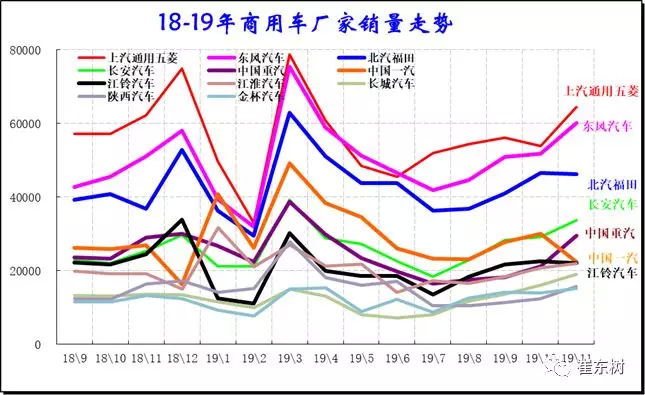

商用车市场主力的厂家是上汽通用五菱东风和北汽福田等,其中东风和五菱表现相对较强,福田在11月份表现很强,重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力,

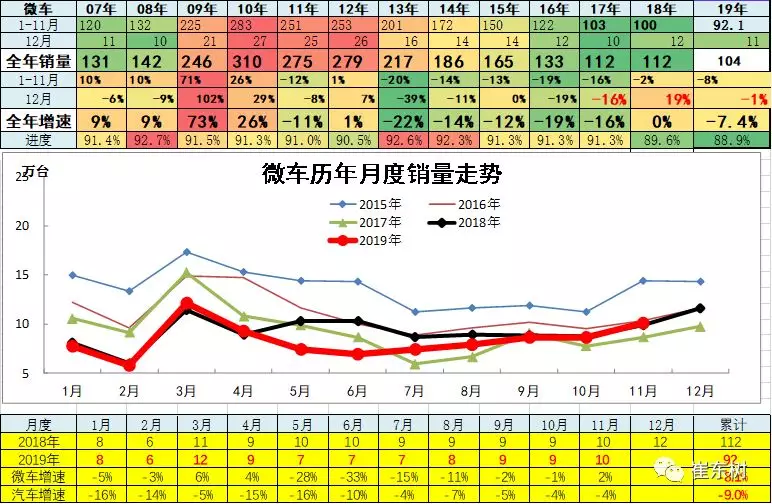

6、微车企业产销分类走势

19年1-11月累计微型车销量93.75万台,累计增速-6.4%;19年11月份微型车销量10.12万台,同比增长2.5%,环比增长16.8%。

19年1-11月累计微客销量36万台,累计增速-12.5%;19年11月份销量3.54万台,同比增长-7.7%,环比增长16.3%。

19年1-11月累计微卡销量57.75万台,累计增速-2.2%;19年11月份销量6.58万台,同比增长8.9%,环比增长17.1%。。

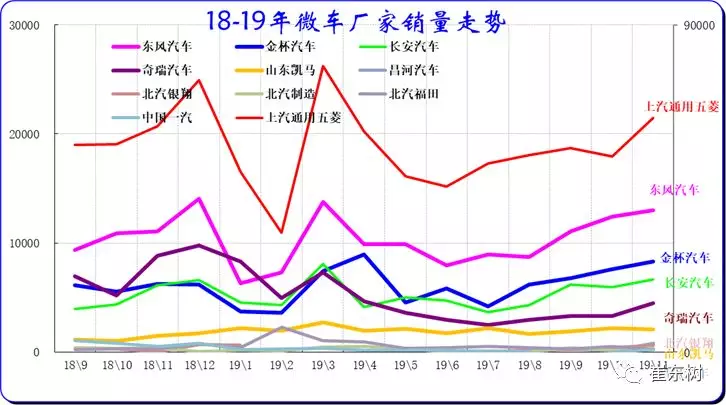

19年的11月的东风走势很强,而11月其他厂家都较差。五菱、金杯、长安走势平稳你,奇瑞表现不错,其他企业走势压力仍较大。

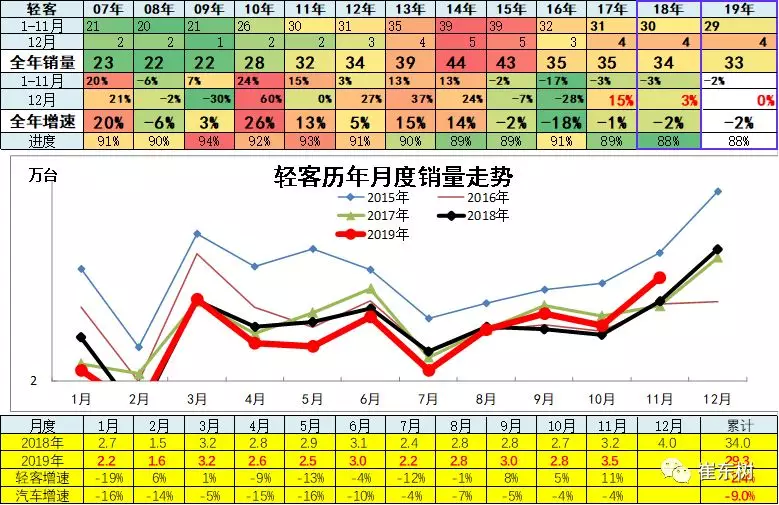

7、轻型卡车企业产销分类走势

19年1-11月累计卡车销量291.41万台,累计增速-0.3%;19年11月份卡车销量28.57万台,同比增长7.5%,环比增长7.9%。

19年1-11月累计轻卡销量169.57万台,累计增速0.2%;19年11月份销量17.26万台,同比增长5.2%,环比增长6%。。

19年轻卡市场销量走势较强,1-11月份,总体实现增长6%的表现很强。。这是在微卡升级的轻卡高增长的背景下,18年的表现较好。但11月增长因高基数放缓。

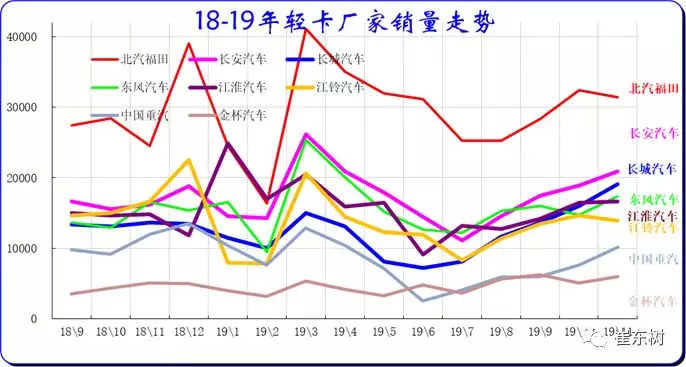

19年11月的轻卡主力厂家分化较明显,福田和长安走势超强,江铃、江淮的轻卡表现偏弱。

主力车企的福田保持超强的龙头地位。长城皮卡走势很好,长安的轻卡走势很强,从微卡强势企业升级成为轻卡第二强势企业。

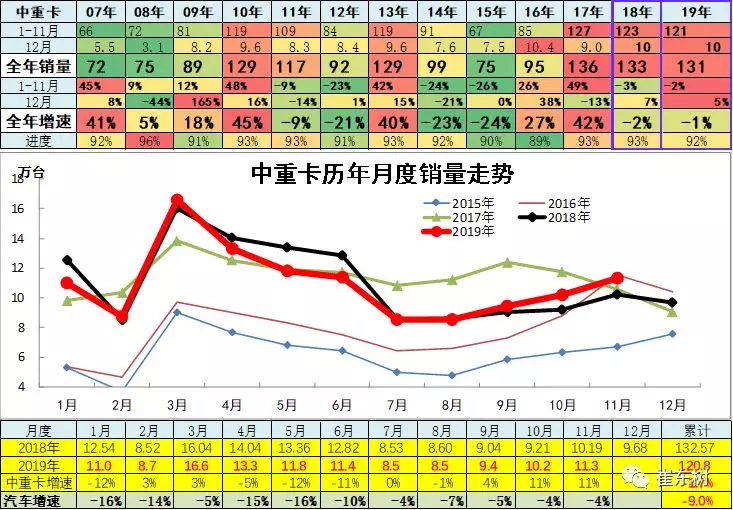

8、中重型卡车企业产销分类走势

19年1-11月累计中重卡销量121.84万台,累计增速-0.9%;19年11月份销量11.32万台,同比增长11.1%,环比增长10.9%。

18年下半年重卡走势回落,经济运行压力加大的卡车市场逐步疲软。随着19年地方债务的发放和各地基建项目的投产,19年1-11月表现偏正面。随着公路转铁路和运输需求较少,未来中重卡增长潜力有限。

近几年国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。随着换车周期走过,19年上半年的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性较好。

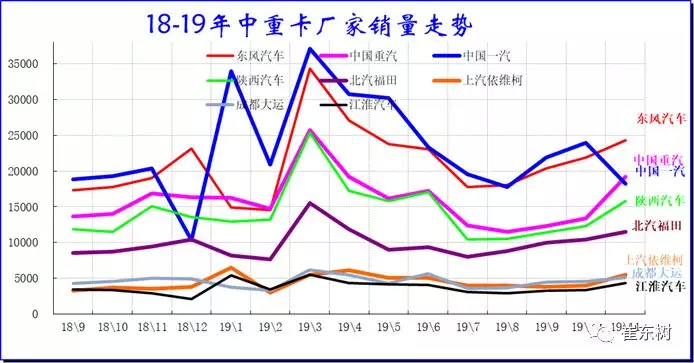

19年11月的主力走势分化,一汽和东风的19年11月走势仍是领军,重汽和陕汽平稳回升,依维柯走强。

9 、轻型客车企业销售走势

19年1-11月累计轻客销量29.33万台,累计增速-2.4%;19年11月份销量3.54万台,同比增长10.8%,环比增长25.4%。。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。。金杯走势逐步平稳。

10 、大中型客车企业销售走势

19年1-11月累计客车销量40.87万台,累计增速-4.1%;19年11月份客车销量4.87万台,同比增长1.3%,环比增长37.2%。

19年1-11月累计大中客销量11.54万台,累计增速-8.3%;19年11月份销量1.32万台,同比增长-17.6%,环比增长83.5%。

18年大中客表现较强,同比增长出现高增长,增长主要是因为新能源车的抢补贴行情,同时也是目录较好的。随后6-11月调整也是较合理的走势是,19年1月回升较猛。19年3-8月客车表现较强,抢补贴效应明显。11月相对低迷也是正常。

新能源车的年初暴增对大中型客车也带来促进。18年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

19年1-2月的北汽福田表现很好,随后近期珠海银隆的表现很强,北京公交的促进很好。19年大客市场仍依靠新能源客车为主,随着政策延期,客车迎来政策利好,河南宇通等表现较强。。

扫码下载智通APP

扫码下载智通APP