华西:新能源专用平台兑现叠加特斯拉(TSLA.US)国产,2020年布局产业链+零部件龙头

本文来自微信公众号“汽车琰究”。原文标题《新能源汽车2020 | 质变撬动需求 拥抱黄金时代》。

12月16日,由全球新能源汽车大会官方机构主办,第一电动网承办、中国汽车工业协会、中国汽车工程学会、华西证券支持的第十届全球新能源汽车大会(GNEV10)在北京举行。

华西证券汽车行业首席分析师崔琰主持“平行论坛六:投资人,逃离还是入场?”,并于论坛上发表演讲《新能源汽车2020:质变撬动需求 拥抱黄金时代》,不仅挖掘2020年的投资亮点,更有对新能源汽车长期发展的思考,具体内容详见下文,欢迎投资者阅读和交流。

以下是华西证券汽车行业首席分析师崔琰的演讲实录:

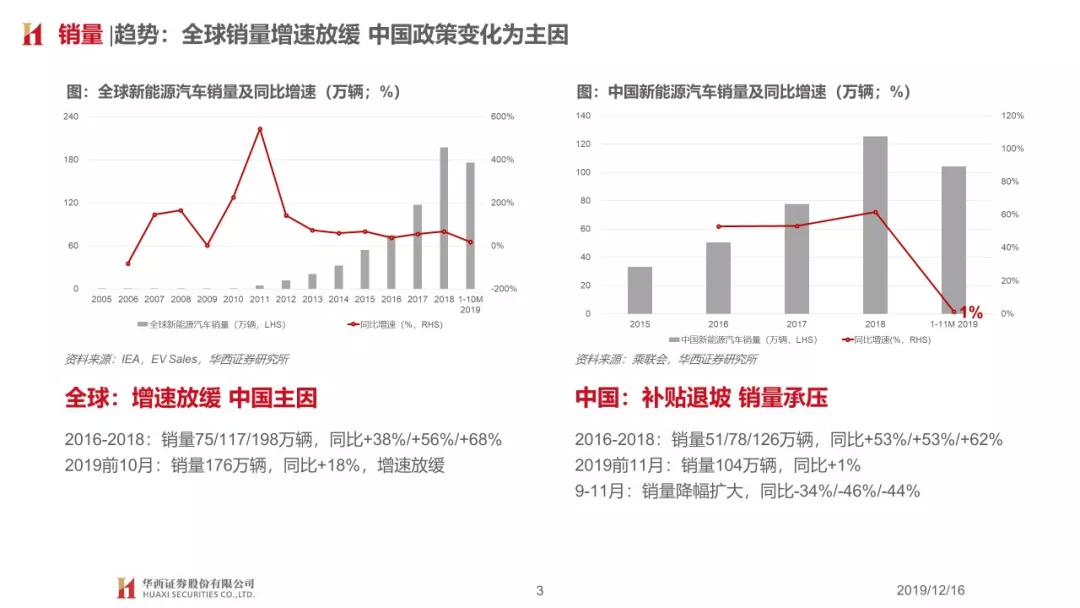

我们先来回顾一下2019年的两组数据,首先是全球新能源汽车销量,过去三年新能源汽车增速一直在30%以上,过去两年的增速也达到50%以上,但是今年前10个月的增速只有18%,增速呈现放缓趋势。放缓主要因为中国区的影响,中国新能源汽销量占全球比重超过50%。今年前11个月中国的新能源汽车销量增长仅为1%,而过去三个月新能源汽车销量一直是负增长,主要受政策变化的影响。

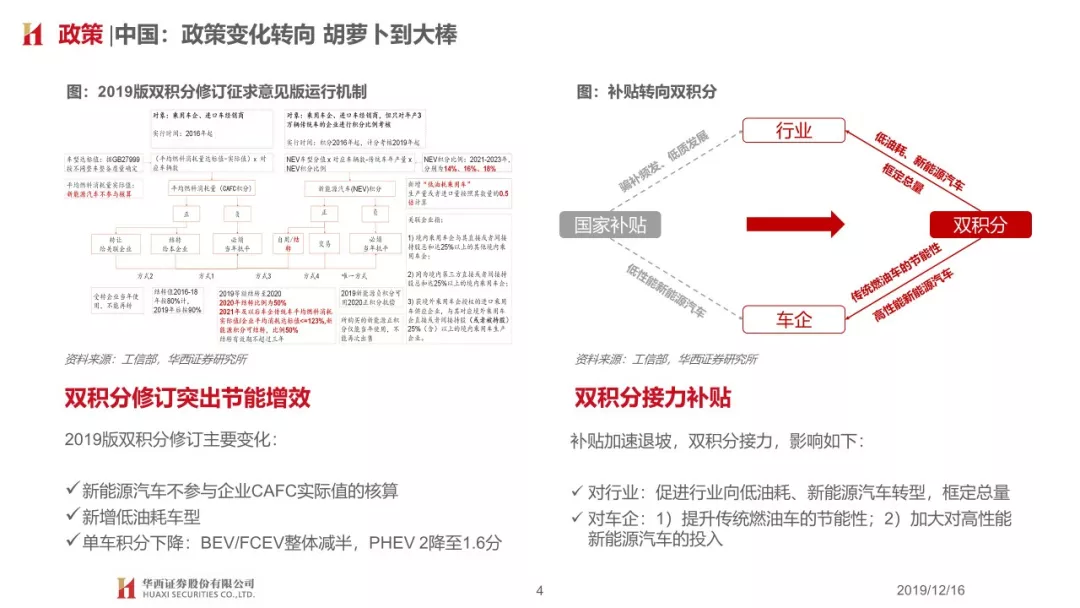

那么政策到底发生了什么变化?从补贴政策退坡,我们看到政策的方向在发生比较大的转变,由补贴逐步转向双积分,由胡萝卜转向大棒。我们看到补贴政策对于行业的发展起到了积极的作用,但同时也看到骗补、部分车企为迎合补贴生产低性能车型。未来转向双积分,在双积分政策的作用下,促进新能源汽车行业向更良性方向发展。

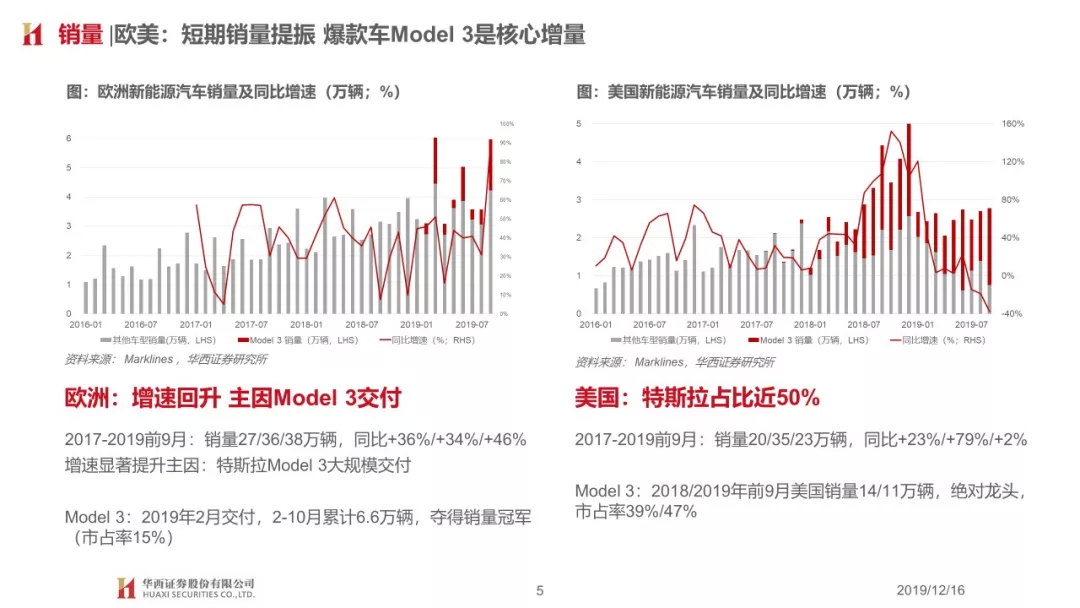

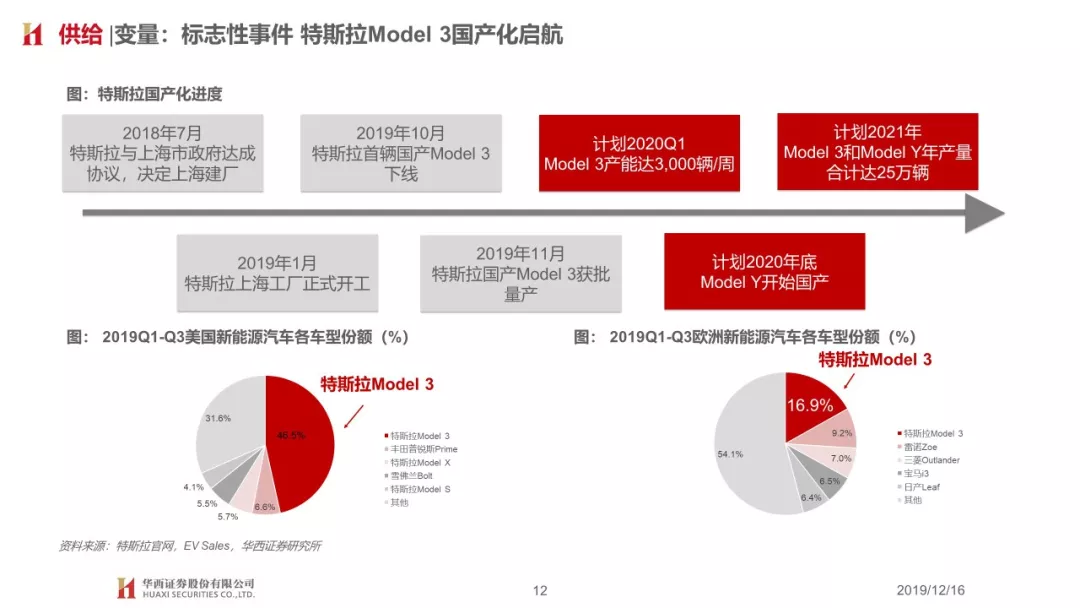

另一组数据来自欧洲市场,欧洲市场今年的新能源汽车数据非常喜人。今年前9个月欧洲市场新能源汽车增速达到46%,取得如此成绩最主要的原因是特斯拉(TSLA.US)Model3在今年2月份实现交付。凭借Model3,特斯拉夺得前九个月的销量冠军,市占率达到15%。

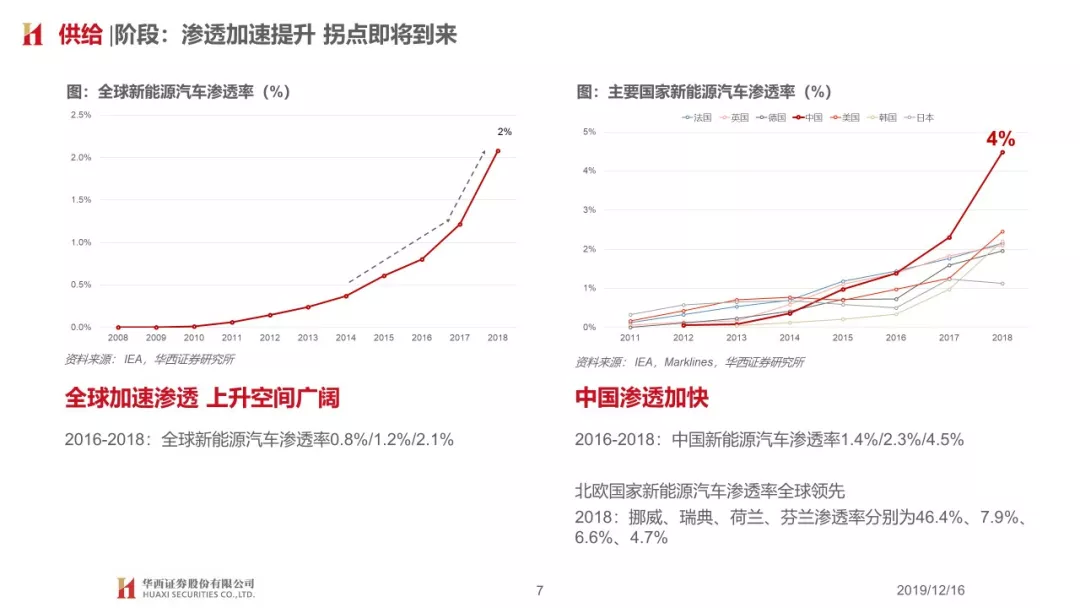

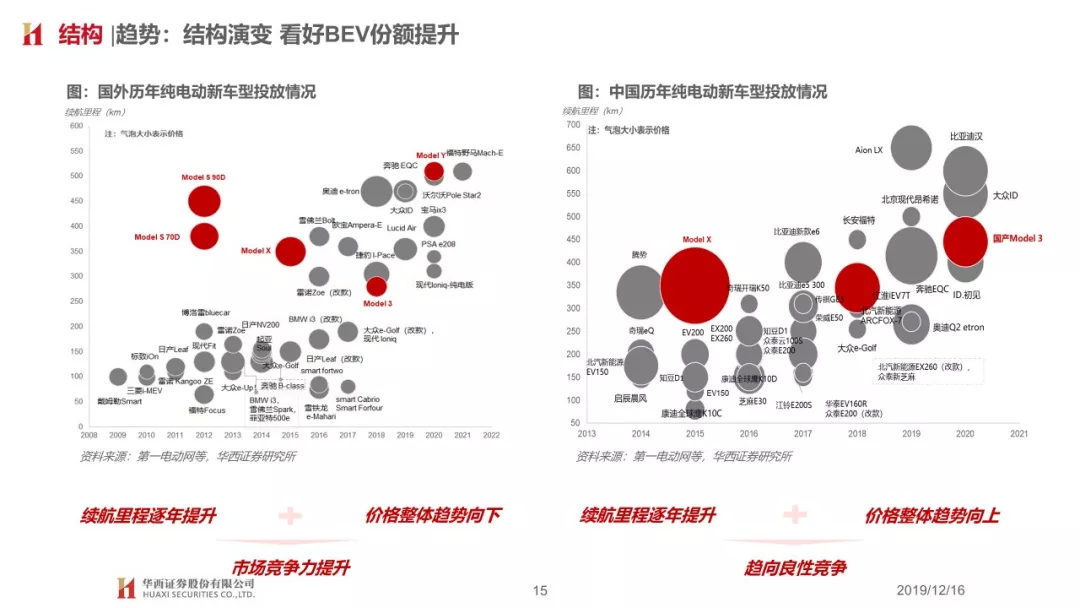

虽然政策在转向,但是2020年最重要的变化来自供给端。2018年全球新能源汽车渗透率为2%,中国的新能源汽车渗透率为4.5%。我们试图拿现在的电动车和当年的智能手机行业进行一个类比,我们觉得两者的相似之处比较多,比如两者产品的普及都来自居民收入的提升,两者的新技术不断地产生、不断在更迭中发展。2009年,中国区智能手机的市占率为6%,这与目前中国新能源汽车近5%的渗透率相当。2010年,iPhone4爆款机发布,两年后中国智能手机渗透率就提升到36%,2013年则提升到50%以上。这个行业快速地由导入期进入成长期,今年中国地区的电新能源汽车渗透率达到5%,2025的规划是要达到25%,这很可能会复制智能手机的发展路线,新能源汽车行业正处于由导入期到成长期的关键拐点。

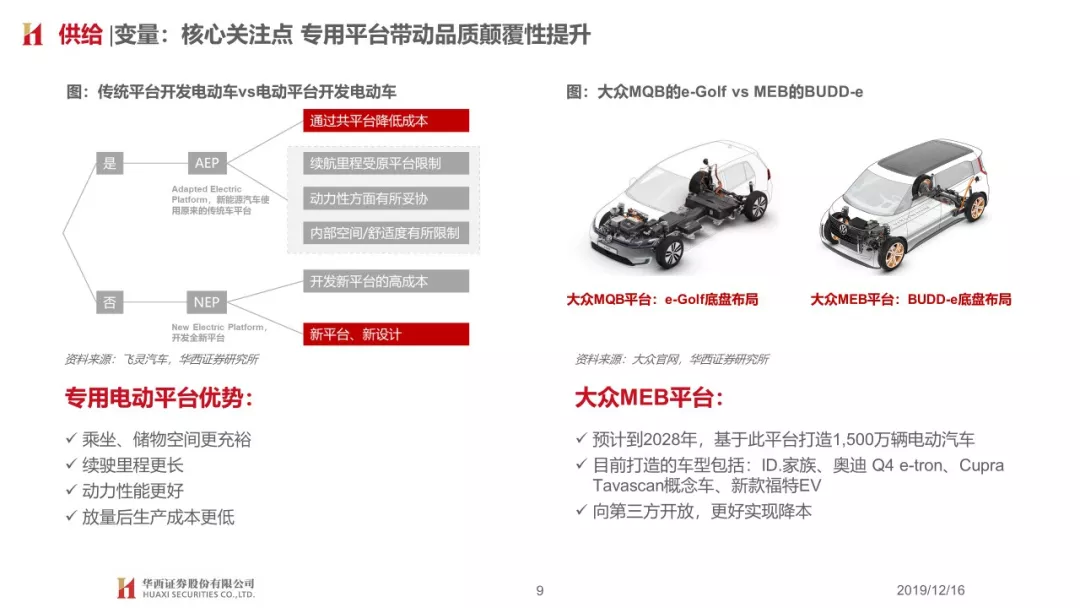

我们认为2020年供给端将发生骤变,为什么这么说?我们的第一个关注点是专用平台,专用电动汽车平台最主要的优势是空间利用更合理,可以解决续航里程、动力性能等限制问题,而且也会降低生产成本。对于全球来讲大众MEB平台的量产是明年最核心的变量,预计2028年,大众基于MEB平台打造的电动汽车数量将达1500万台。我们认为专用平台正向开发的车型对于整个行业来讲是比较大的增量,因为新能源汽车市场不缺需求,有好的正向开发,爆款车型将会明显带动整个行业实现增量。

除了大众MEB平台之外,还有戴姆勒、宝马等国际品牌,造车新势力等自主品牌都在逐步推出新能源汽车专用平台。这个行业正在积极变化,全球电动专用平台的变化正是新能源汽车行业明年将会发生的变化之一。

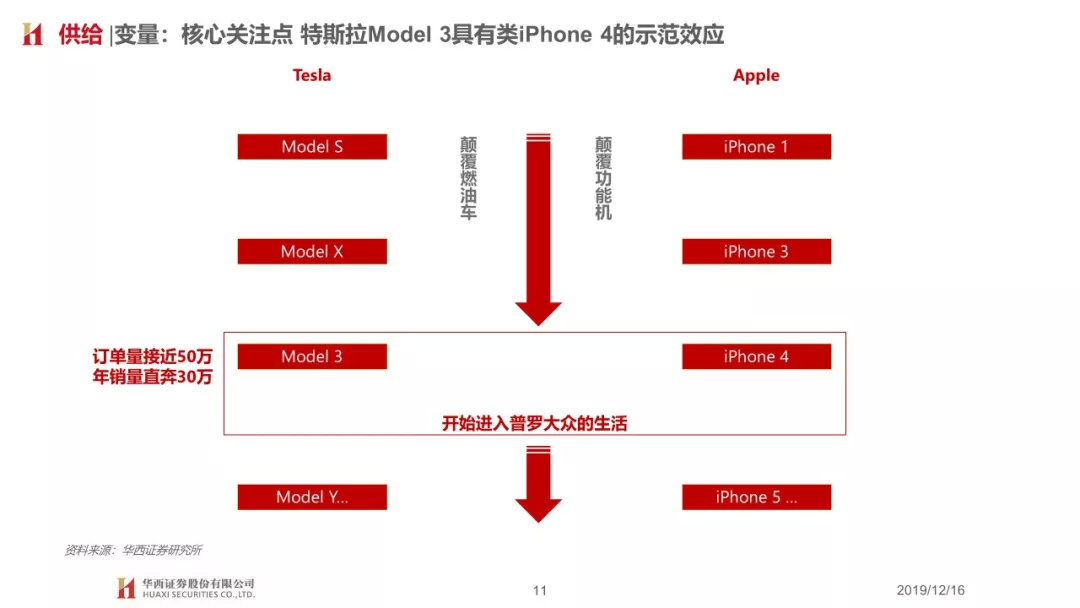

第二个关注点是特斯拉的国产,把电动车行业和智能汽车行业进行对比,我们发现这两者都有很多相似的属性。特斯拉Model3已经在北美和欧洲市场上取得良好表现,我们很看好Model3未来两年在中国区的表现,这也可能会带动中国新能源汽车销量显著增长。

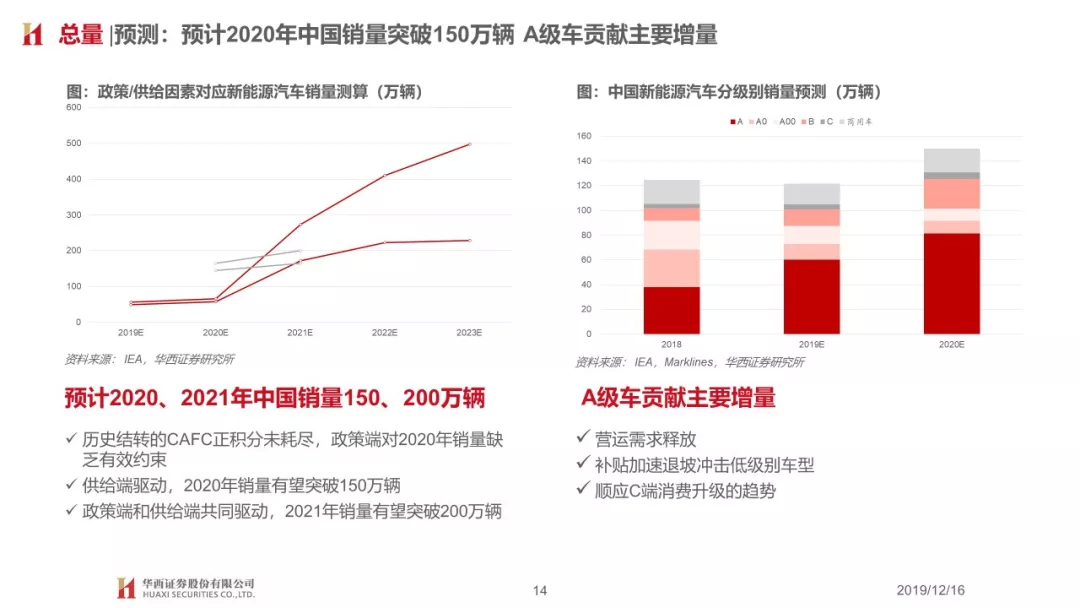

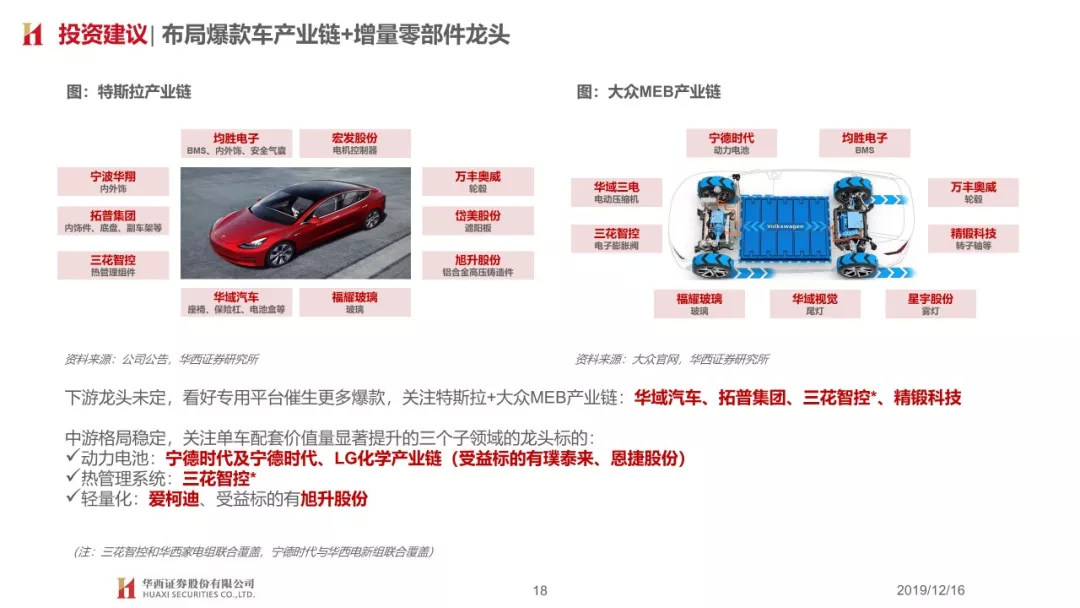

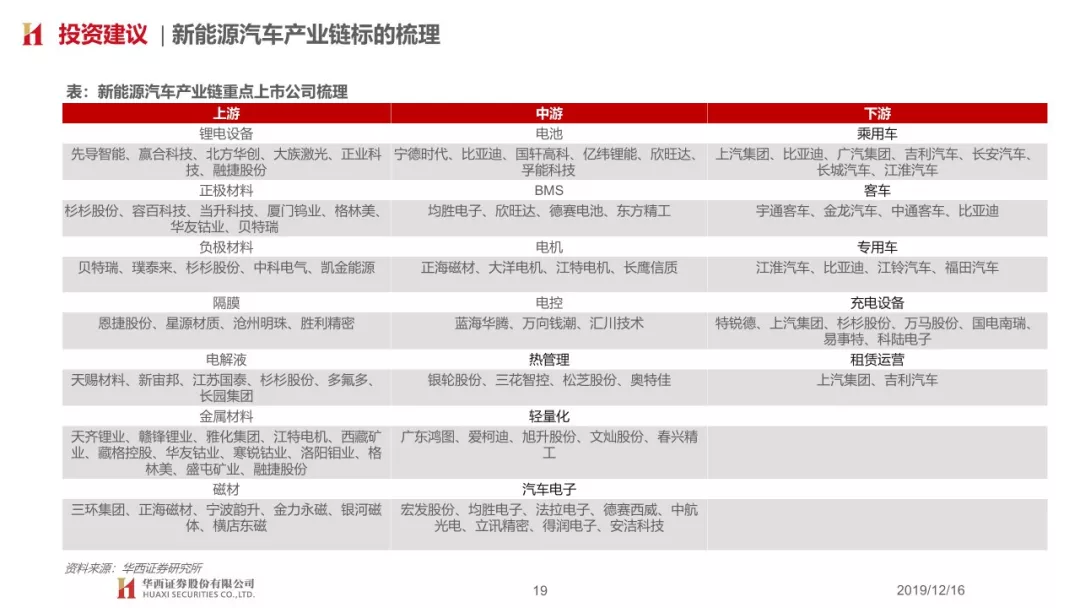

综合来看,一方面在双积分政策的推动下,新能源汽车的销量要倒逼测算,另一方面我们把好的爆款车做一个增量加回去。所以我们预估明年新能源汽车销量将达到150万台,2021年达到200万台。目前,我们比较看好A级车贡献的增量,特别是正向开发的A级车。如特斯拉、大众MEB产业链的标的,中游格局比较稳定,我们比较看好龙头,包括龙头产业链。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP