2020年钢铁产能置换将带来什么?

本文转自微信公号“中金点睛”,作者:马凯 房启超

“供给侧”改革以来行业利润情况改善,固定资产投资快速扩张;行业供给曲线得以重塑,生产灵活的电弧炉成为市场自调节的重要力量;产能置换利于行业产能优化升级,2020年是置换产能集中投产年份;粗钢产量再创新高,产能置换带来生产效率提升致使供给压力仍存。往前看,我们认为随着置换产能项目的逐渐投产,2020年我国的钢铁行业依然面临一定的供给压力。

“供给侧”改革以来钢铁行业利润情况明显改善,固定资产投资高速回升

2016~2018年经过3年的钢铁“供给侧”改革,共去化了1.5亿吨粗钢产能和1.4亿吨“地条钢”产能,行业产能去化取得显著效果,行业利润明显改善。在主要制造业中,钢铁行业投资增长率和利润增长率均呈较快增长趋势。2018年黑色金属冶炼和压延加工业的利润率达到6.3%,在整个制造业总排名相对靠前。在行业利润改善的背景下,由于国家对于钢铁行业环保要求升级和产能置换的推进,2018年以来钢铁行业的固定资产投资快速回升。

图表: 18年黑色金属冶炼和压延加工业利润率6.3%

资料来源:《中国钢铁工业年鉴2019》,中金公司研究部

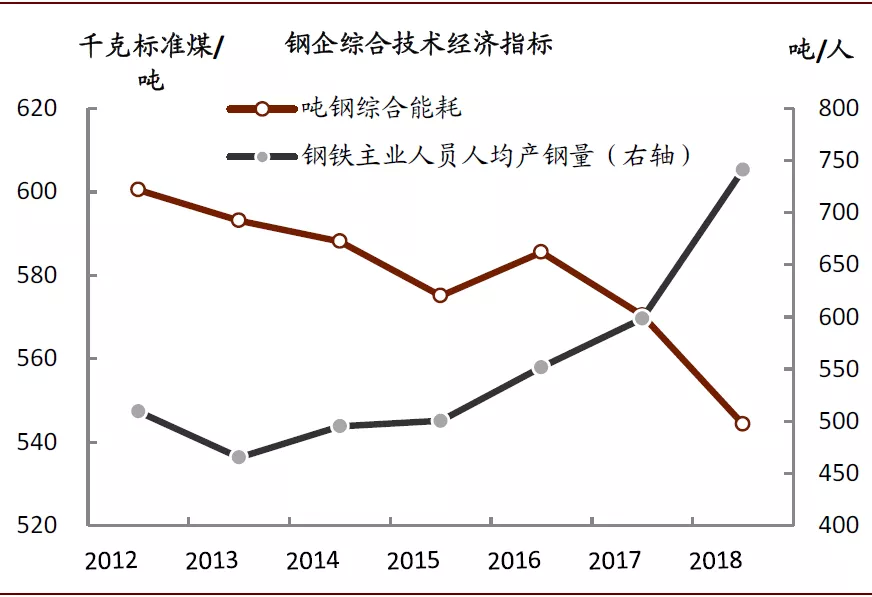

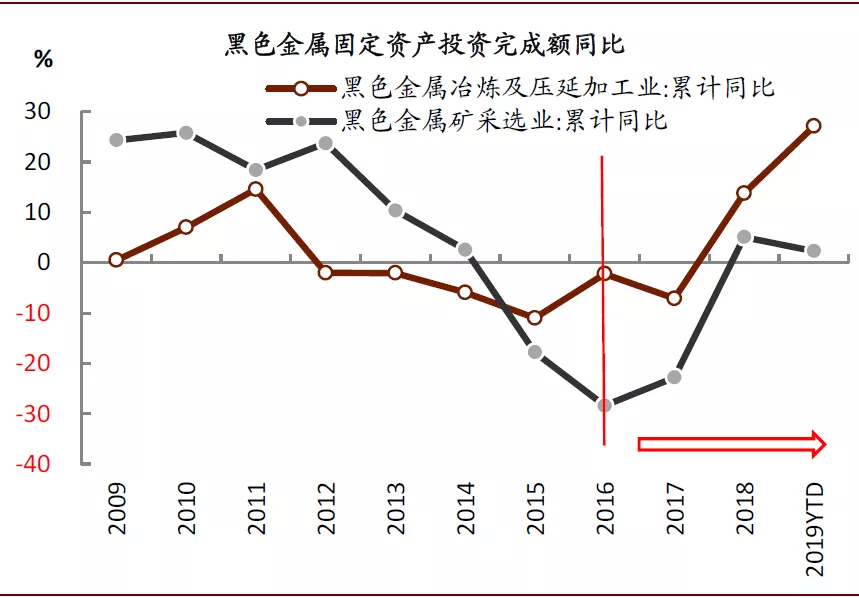

2018年钢铁行业投资增长13.8%,同比增速提高20.9个百分点。2018年重点钢铁企业综合技术经济指标明显改善,吨钢综合能耗继续下降,主要从业人员人均钢铁产量持续上升。我国钢铁行业投资在2012年达到历史顶峰5167亿元后,呈逐年下降的趋势。2018年以来钢铁行业投资重新回到增长的趋势,全年投资同比增长高达13.8%。并且投资主要集中在民间投资方面,民间投资同比增长16.5%,占全行业总投资的比重为81.1%。进入2019年,钢铁行业固定资产投资继续保持快速增长,2019年1-11月黑色金属冶炼及压延加工业固定资产投资完成额同比增长27.1%。

图表:2018年重点钢铁企业综合技术经济指标明显改善

资料来源:《中国钢铁工业年鉴2019》,中金公司研究部

图表: “供给侧”改革以来固定资产投资高速回升

资料来源:万得资讯,中金公司研究部

图表:改进工艺以及保护环境方面的投资明显增加

资料来源:《中国钢铁工业年鉴2019》,中金公司研究部

行业供给曲线得以重塑,生产灵活的电弧炉成为市场自调节的重要力量

经过“供给侧”改革的洗礼,行业的供给曲线得到了重塑。一方面,随着“地条钢”产能的退出,电炉钢成为市场新的边际生产者,发挥着供需调节的重要作用。我们认为,受益于电炉钢生产的灵活性,当钢材价格快速上升使得电炉吨钢毛利得到改善的时候,电炉的复产将使得紧张的基本面趋于缓解;而当钢材价格快速下降造成电炉吨钢毛利迅速挤压的时候,电炉主动减产使得宽松的基本面平衡。因而,我们观察到钢铁市场的自我调节能力在上升。另一方面,钢铁企业通过技术改进和置换对老旧产能进行了升级,使得钢铁冶炼设备生产效率提升,行业成本曲线整体出现下移。

图表:电炉钢成为钢铁市场的边际生产者,成为市场供需调节的重要力量.

资料来源:万得资讯,钢联数据,中金公司研究部

产能置换利于行业产能优化升级,2020年是置换项目集中释放年份

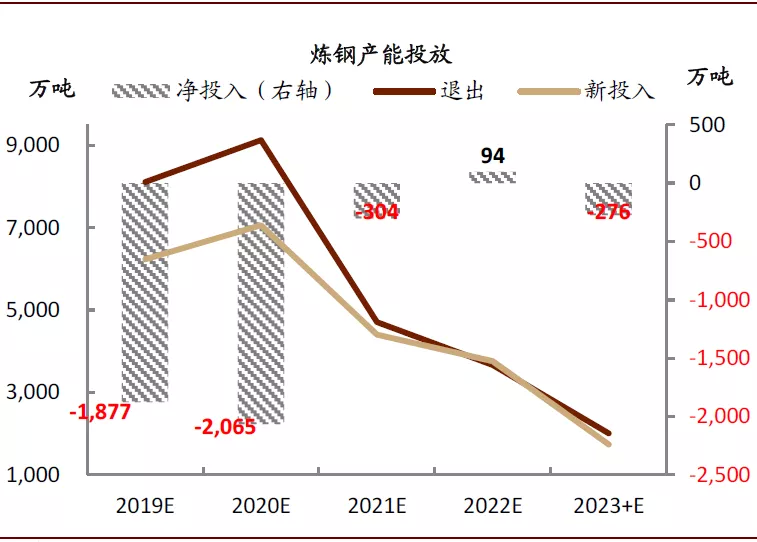

通过总结2017年至2019年12月期间各钢厂发布的产能置换方案,在新项目开工之前要先完成落后产能的退出。2019年至2023年,全国各钢厂通过产能置换退出炼铁产能2.3亿吨,退出炼钢产能2.7亿吨,新增炼铁产能2.1亿吨,新增炼钢产能2.3亿吨,平均置换比例1.13:1。2020年是钢铁产能置换项目集中释放年份,置换产能在未来五年中占比高达54%。分年度看,我们预计2019年全国炼铁产能新投放4616万吨,退出4496万吨,净投放120万吨;炼钢产能新投放6233万吨,退出8110万吨,净退出1877万吨。我们预计2020年全国炼铁产能新投放6857万吨,退出8475万吨,净退出1617万吨;炼钢产能新投放7062万吨,退出9127万吨,净退出2065万吨。我们预计2021年全国炼铁产能新投放3825万吨,退出4780万吨,净退出956万吨;炼钢产能新投放4409万吨,退出4713万吨,净退出304万吨。虽然产能总量上在退出,但是旧的小高炉和新建的大高炉在生产效率方面存在明显差异,或形成实质性的生产能力提高。

图表: 2019年至2025年炼铁产能置换情况

资料来源:中金公司研究部

图表: 2019年至2025年炼钢产能置换情况

资料来源:中金公司研究部

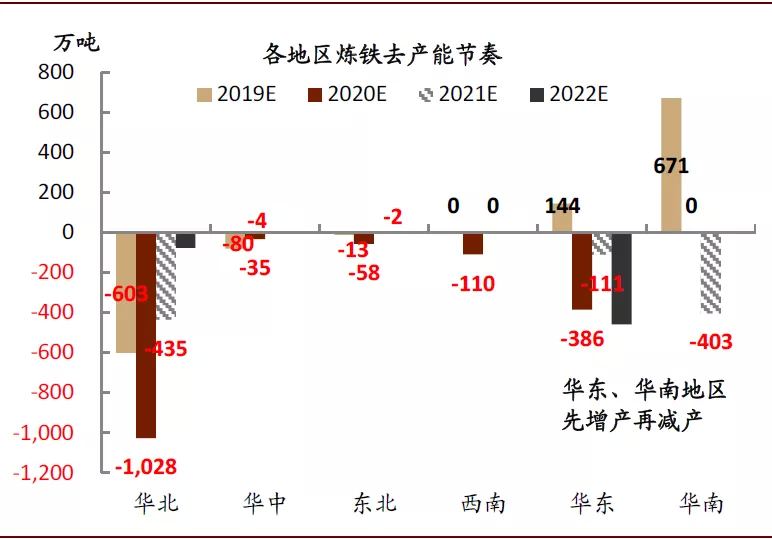

分区域看,产能退出时间呈现出由北到南的节奏。在炼铁产能上,2019年,华北、华中地区是产能退出的主力,而华东和华南地区仍有大量的新产能投放,这直接造成了2019年全国炼铁产能仍有120万吨的净投放。2020年,华东转为产能净退出地区,与华北地区一起构成2020年去产能的主力。2021后,华东、华南地区成为产能退出的主力,而华北地区的产能退出基本完成。在炼钢产能上,2019-2021年,华北、华东地区是产能退出的主力。2022年后,西南地区开始成为产能退出的主力,而华北、华东、华中等地产能退出基本完成。

图表: 各地区炼铁去产能节奏

资料来源:中金公司研究部

图表: 各地区炼钢去产能节奏

资料来源:中金公司研究部

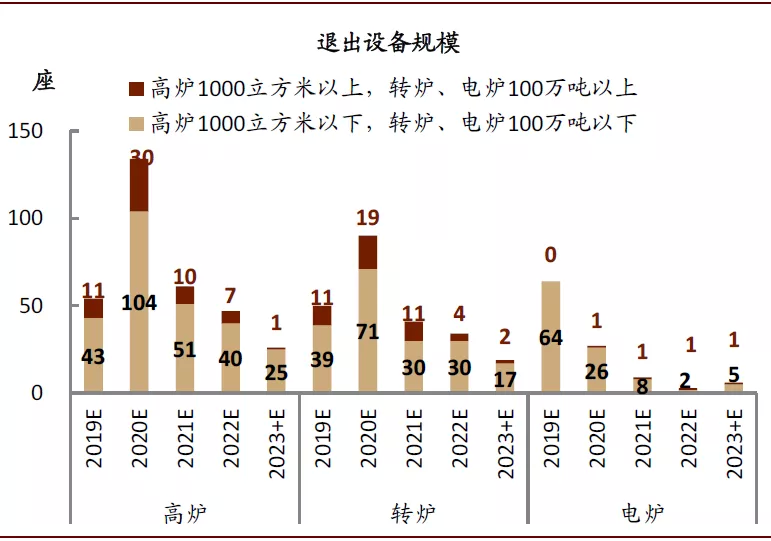

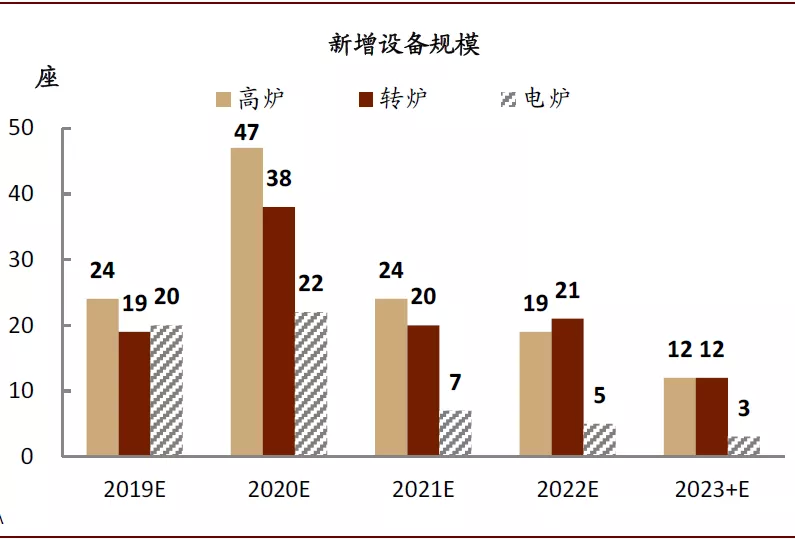

分设备看,冶炼设备置换以大容积置换小容积为主,极大提升全国高炉平均容积。在退出产能中,2019年至2025年拟退出高炉322座,其中容积1000立方米下的占比82%;拟退出转炉234座,容积100万吨以下的占比80%;拟退出电炉109座,容积在100万吨以下的占比96%。在新投放产能中,2019年至2025年共投放高炉126座、转炉110座、电炉57座,平均单炉容积分别为1776立方米、138万吨、99万吨。根据钢协统计,2017年全国高炉平均容积为1082立方米,我们预计此轮产能置换后,全国高炉平均容积将提升至1218立方米。“以大换小”的冶炼设备升级方式有助于推进钢铁行业提高生产效率、实现超低排放。大型高炉的燃料比和生产成本均优于传统的中小型高炉,可以实现经济和环境成本的双降。提高单炉容积能够显著降低燃料比和入炉焦比,推动钢铁行业降低生产成本,提高利用系数的同时,实现超低排放。

图表: 退出冶炼设备单炉规模情况

资料来源:中金公司研究部

图表: 新增冶炼设备规模情况

资料来源:中金公司研究部

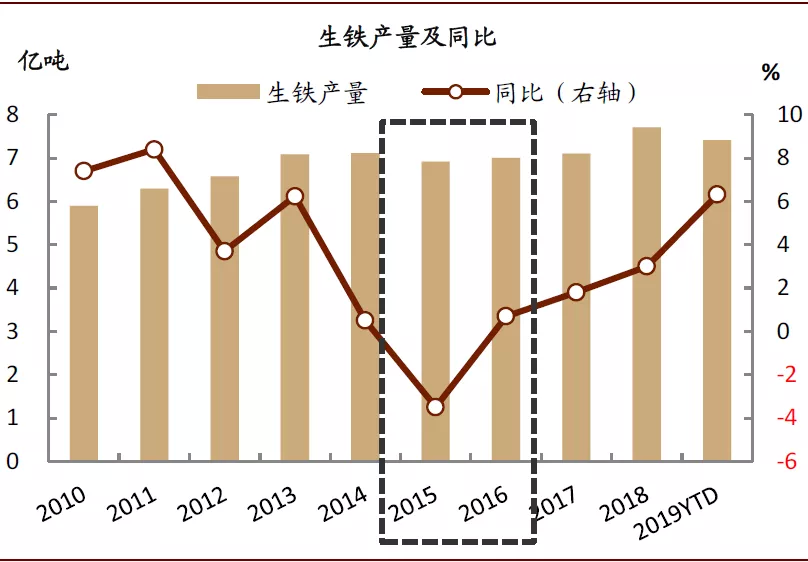

粗钢产量再创新高,产能置换带来生产效率提升致使供给压力仍存

随着置换产能的投放以及技术进步带来的产能生产效率提升,在高利润的刺激下粗钢产量再创新高。2018年我国粗钢产量9.28亿吨,同比增长了6.6%;2019年1-11月全国粗钢产量9.04亿吨,同比增长7%;中小钢厂企业增产速度快于重点企业。全国粗钢产量较快增长的主要原因一方面是行业利润依然较高,另一方面是清除“地条钢”之后,优质产能得到有效发挥,填补了“地条钢”取缔后的市场空间。此外,产能置换带来产能升级,生产效率和产能利用系数也在提升。2018年中国粗钢表观消费量8.71亿吨,同比增长8.0%;2019年1-11月全国粗钢产量8.61亿吨,同比增长8.34%。在净出口回落的背景下,粗钢表观消费量的高速增长表明生产依然强劲,且以满足国内市场消费为主。

往前看,我们认为随着置换产能的逐渐投产,2020年我国的钢铁行业依然面临一定的供给压力。

图表: 粗钢产量以及同比变动情况

资料来源:万得资讯,中金公司研究部

图表: 生铁产量以及同比变动情况

资料来源:万得资讯,中金公司研究部

图表: 钢材产量以及同比变动情况

资料来源:万得资讯,中金公司研究部

图表: 粗钢产能以及产能利用率情况

扫码下载智通APP

扫码下载智通APP