电子烟的致命2019:风口陨落,一地鸡毛

本文源自微信公众号“科技考拉”。

上一个如此万众追捧、又惨淡收场的风口,还是共享单车。不同之处在于,电子烟从迅速催熟到门庭冷落的过程,和共享单车相比,显然又加速了许多。

无论从哪个角度去看,一个漫长的冬天都才刚刚开始。

今年最跌宕起伏的行业,非电子烟莫属。

从去年下半年到今年11月之前,创投圈聚集了一大批像罗永浩一样“闻烟而来”的创业者和投资机构,悦刻、福禄、小野、灵犀、鲸鱼等大量电子烟新品牌涌现,JUUL等国际品牌也迅速进入中国。

据不完全统计,今年上半年电子烟融资案列超过35笔,金额超过10亿元。

一切在11月1日戛然而止。在各电子烟品牌筹谋着双11大干一场的时候,一纸《关于进一步保护未成年人免受电子烟侵害的通告》拍在了所有人头上,要求电子烟不得开设电商平台店铺,从线上下架电子烟产品,撤回电子烟广告。

最近在冲击上市的麦克韦尔甚至特意在招股书中强调,“并无运营任何零售店或线上平台以将自有品牌APV直接销售给终端消费者”;今年9月刚刚进入中国市场的JUUL,也疑似已经撤离。

上一个如此万众追捧、又惨淡收场的风口,还是共享单车。不同之处在于,电子烟从迅速催熟到门庭冷落的过程,和共享单车相比,显然又加速了许多。共享单车结局已定,电子烟又回走向何方?

风口与吸引

2003年,在有多年烟史的父亲因肺癌去世以后,沈阳人韩力发明了电子烟,初衷是降低吸烟的危害和帮助戒烟。在互联网介入之前,电子烟行业都甚为低调。

2018年6月,悦刻完成3800万元天使轮融资,电子烟创业热潮正式拉开序幕,仅2018年就有不少于10个电子烟品牌先后创立。罗永浩在2019年新春发布会上为福禄站台后,再次刺激了电子烟创业的提速。

越来越多的外来者闯入这个曾经无关的领域。据不完全统计,今年上半年电子烟融资案列超过了35笔,融资金额超过了10亿元。真格基金、源码资本、IDG、DST等一线投资机构纷纷跑步进场。

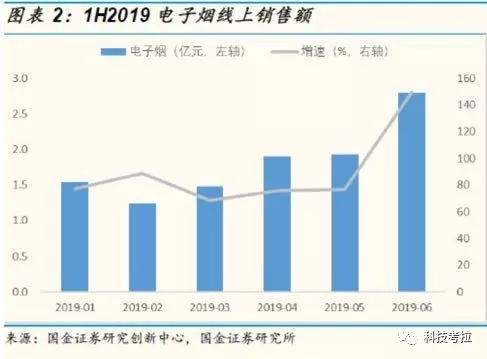

电子烟产业被迫迅速催熟。国金证券的数据显示,今年上半年,电子烟全行业整体线上销售额超10 亿元,增长率达90.96%。

这背后,是电子烟让人垂涎的造富能力,以及与此不对称的低门槛。据透露,电子烟的毛利率可达70%,超过传统烟草的毛利率。锌财经的报道中则提到,“不到50万就可以做一个电子烟品牌”。

狂欢与质疑

互联网介入后,这个原本闷声发大财的行业迅速成为风口,相比较以往的任何一次,电子烟的催熟速度都是最快的。

相比于其他消费电子产品,电子烟本身并不存在高端的核心技术,生产、组装过程非常简单。有趣的是,即便如此,大部分电子烟品牌仍然采取了代工贴牌的模式。

核心目的,是为了迅速抢占市场。代工厂也非常容易找到,在传统电子烟时代,深圳本身电子烟厂聚集地,生产了全球90%以上电子烟的地方。你在今年看到的雨后春笋般冒出来的电子烟品牌,实际上产品可能都出自同一家工厂,甚至同一条流水线。

如果一定要说每个品牌之间的区别,最大的不同之处,可能就在于营销能力了。

市面上大多数电子烟的品牌营销都指向了年轻人。艾媒数据显示,电子烟用户中,26~ 35岁的人群占比超过了一半。

悦刻是一个典型案例。除了“来口悦刻,轻松一刻”的slogan,还一度大打健康牌,其产品详细页标注着“解瘾同时又对身体友好”,悦刻的京东自营旗舰店,甚至曾用过“新国潮”的标签,以带动年轻人消费。

过度营销迅速带火了这个行业,也为后续的风险埋下了伏笔。很快,电子烟被质疑和指责“培养了新烟民”,尤其是未成年人。同时,质量安全问题也被爆出,包括烟弹不合格、漏油、电池暴裂等。

线下的难题

11月1日,罗永浩和所有的电子烟创业者一起,经历了一场情绪过山车。

当天下午,他在微博上宣布小野电子烟将在双十一开售。20分钟后,《关于进一步保护未成年人免受电子烟侵害的通告》发布。要求电子烟不得开设电商平台店铺,从线上下架电子烟产品,撤回电子烟广告。

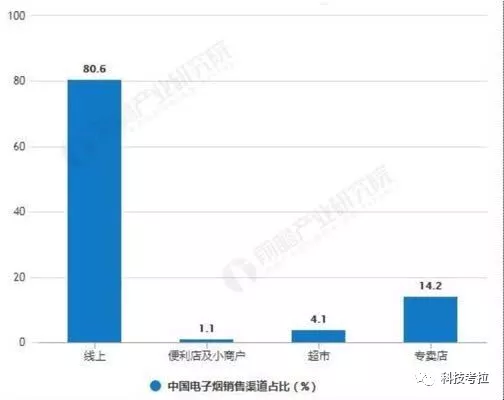

这无疑是一场行业的大地震,前瞻研究院数据显示,国内的电子烟销售渠道中,线上占比高达80.6%。另外,线上渠道不仅支撑着销售任务,同时也承担着品牌推广的角色。

线上渠道被一刀切后,线下迅速成为兵家必争之地。目前来看,电子烟的线下销售阵地,主要包括商超、专卖店、夜店等实体店,销售模式大概分为商超入驻和专卖店加盟两种模式。

虽然《通知》发布还不足两个月,电子烟厂商在线下的艰难处境,却已经肉眼可见。

在商超入驻方面,燃财经此前的报道称,主流电子烟在便利店和商超的陈列费在每月150~400元之间。但随着“渠道以稀为贵”,这一成本还在逐渐在上升,据科技考拉了解,上海部分商超的陈列费已经突破千元。

即便如此,渠道资源仍然在收缩。据媒体报道,很多地区的万达、永旺等商场,都已经开始清退电子烟商户。

另一种常见的线下模式,是加盟专卖店。通常而言,加盟商负责专卖店的落地,电子烟品牌方则负责提供货品和运营等方面的支持。以悦刻为例,目前线下有1000多家专卖店,2000多家授权店,以及10万多家销售网点。

值得注意的是,悦刻的加盟政策明显比今年上半年更加优惠。目前,开一家悦刻加盟店需要押金1.5万元,最低进货3万元,同时会有1万元的开业补助,以及进货5折的优惠。

事实上,这也是缓解库存压力的无奈之举。在《通知》突然发布之前,大多数电子烟品牌为了在双十一冲击销量,都进行了大批量囤货,如今都变成了库存压力和资金占用。

然而,在各大电子烟品牌祭出大幅补贴和折扣力度后,线下门店的出货仍非易事,部分专卖店以及微信群中已经出现电子烟商家大甩卖的情况。

对悦刻等新品牌们而言,另一种压力来自于电子烟老炮们的跟进。成立于2013年的铂德,同样在近期开启了“千城万店”的新战略,声称将拿出3亿元补贴线下加盟店的选址、装修和物料供应,“7个工作日补贴到位”。

最新的消息是,没有在中国进行线下布局的JUUL,疑似已经撤出市场。

未知的监管

一个潜在而又无法回避的巨大风险是,关于线下电子烟的监管,目前仍然没有一个清晰的定案。

湖北十堰属于严厉派。有商家反馈称被烟草专卖局告知不允许售卖电子烟,违反则停业整顿三个月,严重者取消烟草专卖的经营资质。四川、广西、福建等多个地区,也都加强了对线下电子烟的监管。

宽容派也有之。深圳市控烟协会副会长庄润森接受《证券时报》采访时曾表示,传统香烟走线下销售道路都没有问题,电子烟也可以。

未知的监管政策所带来的风险,在麦克韦尔的招股书中,就可以窥到。

这家主营为悦刻等企业客户生产电子烟设备的公司,特意在招股书中强调,“并无运营任何零售店或线上平台以将自有品牌APV直接销售给终端消费者”。同时还取消了上半年原定的派发现金红利计划。

显然,在政策收紧的情况下,麦克韦尔提高了应对风险的警觉性。毕竟,一旦下游的零售商日子不好过,麦克韦尔也难以独善其身,势必会被波及。

另外一个值得电子烟厂商们警惕的现象是,今年以来海外市场的监管已经趋于严厉。

电子烟消费最为旺盛的美国,已有超过7个州政府公布了不同程度的禁烟计划;英国、欧盟等国也设立了广告投放限制、尼古丁不能超过20mg/ml等系列政策。今年9月,特朗普政府还曾计划禁止非烟草味电子烟的销售。

无论从哪个角度去看,一个漫长的冬天都才刚刚开始。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP