方正证券:主流房企的全年销售目标稳健增长,建议关注融创中国(01918)等

本文源自微信公众号“夏公子地产说”。

核心观点

政策:

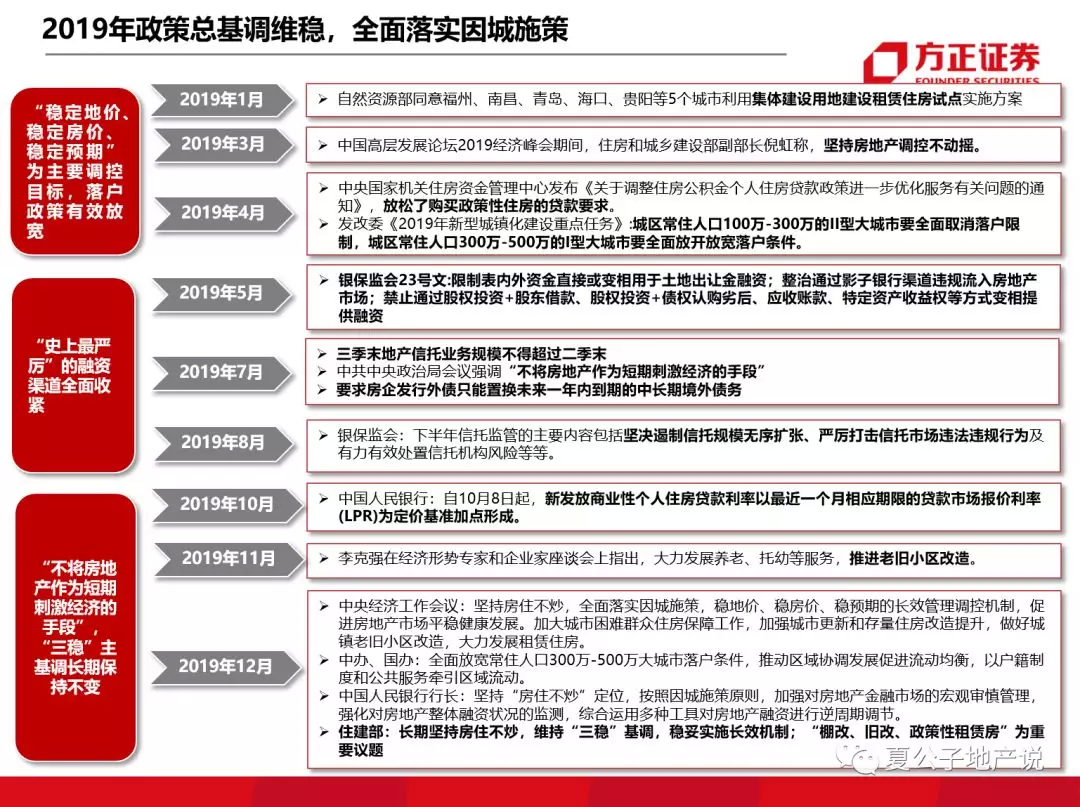

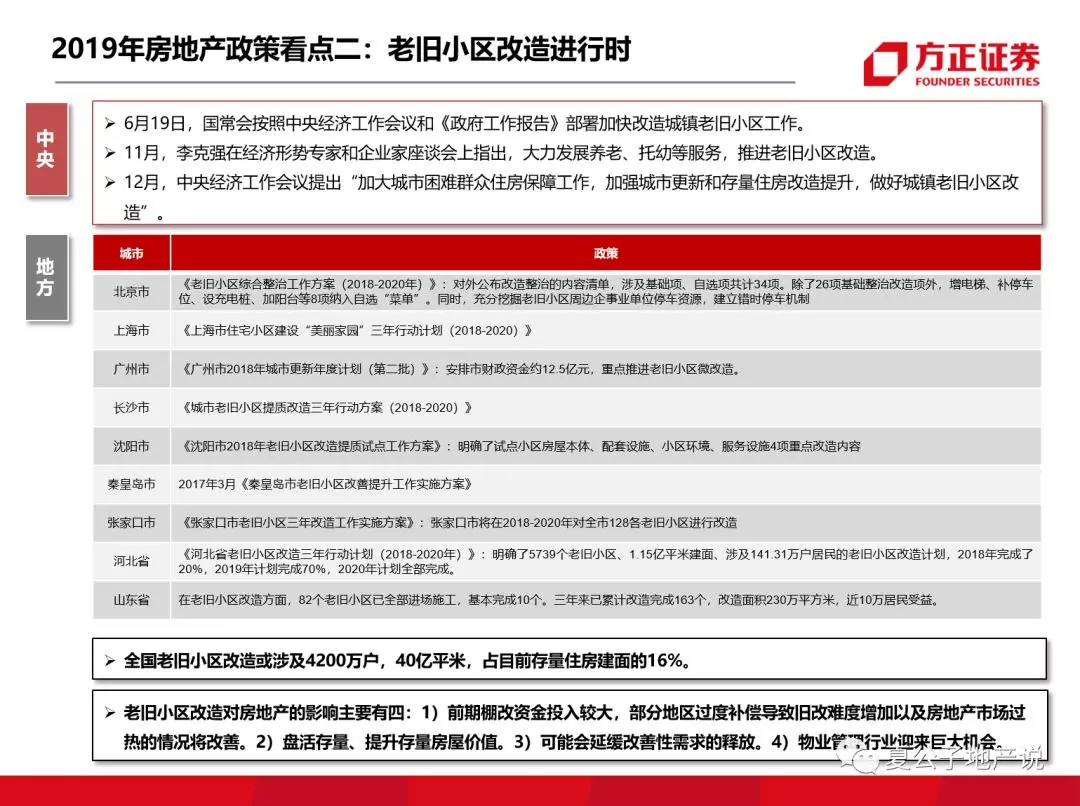

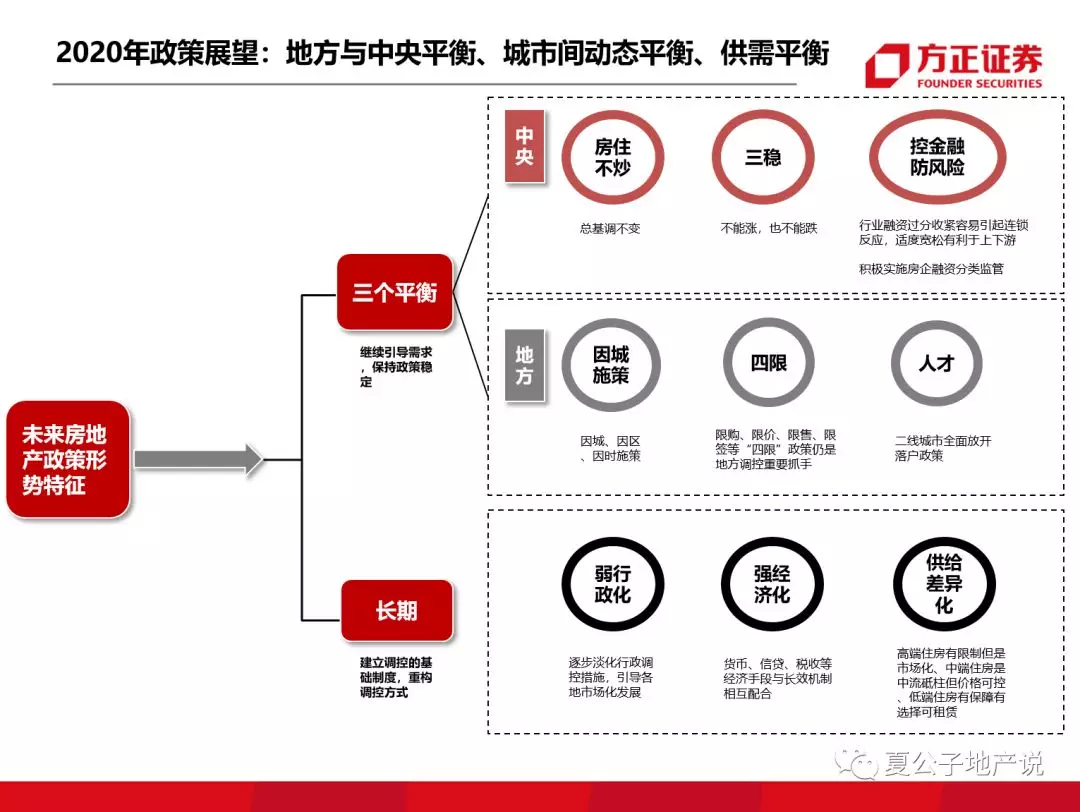

2019年政策总基调维稳,全面落实因城施策。该行预计2020年政策将以地方与中央平衡、城市间动态平衡、供需平衡为导向。2019年政策走向整体可分为三个阶段,第一个阶段以三稳为主要调控目标,落户政策有效放宽;第二个阶段出现了“史上最严厉”的房企融资渠道全面收紧;第三个阶段提出“不将房地产作为短期刺激经济的手段”并重申“三稳”长期保持不变。

我们认为2020年的政策导向是“三个平衡”,首先是中央与地方之间的平衡,地方可以围绕中央的政策主基调进行局部微调;第二是各城市之间的动态平衡,城市分化会加剧,并且都将有自己独立的城市周期;第三是供需平衡,在需求端短期平稳微降的情况下,供给动态调整,以达成稳定市场的作用。

但长期来看,我们认为政策将以“弱行政化、强经济化、供给差异化”为中心,逐步淡化纯行政调控措施,引导各地市场化发展,最终实现“高端住房有限制但市场化、中端住房是中流砥柱但价格可控、低端住房有保障有选择可租赁”的住房供应机制。

销售:

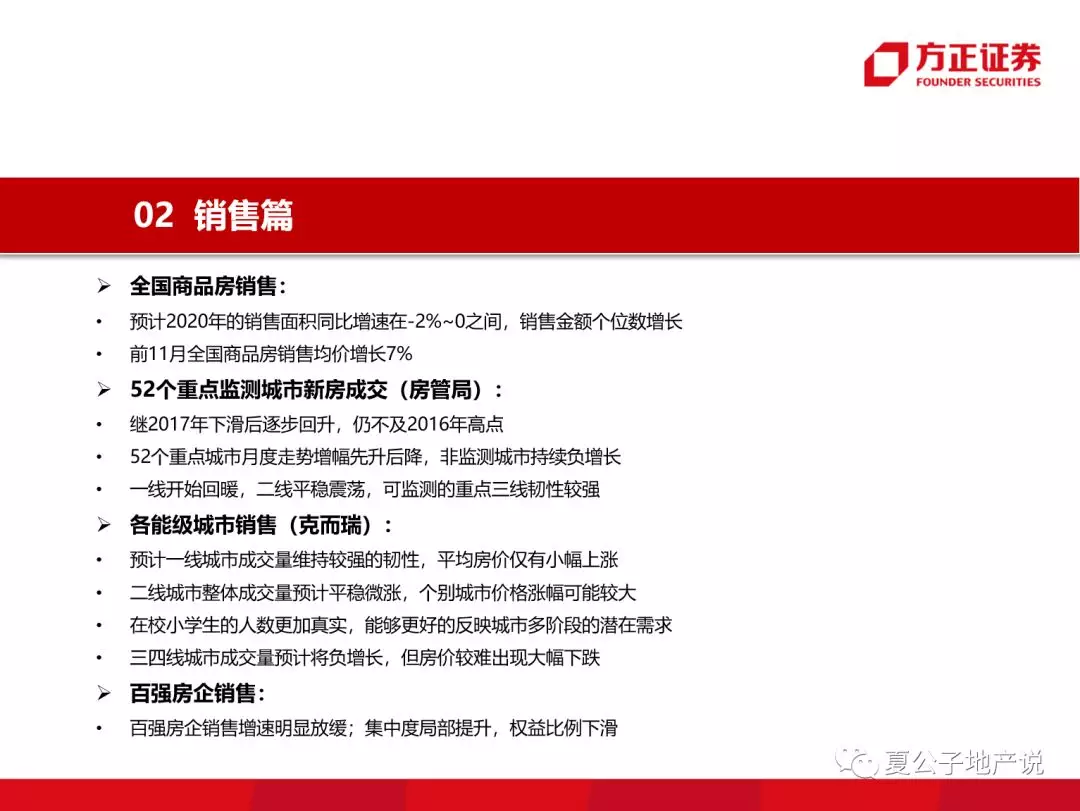

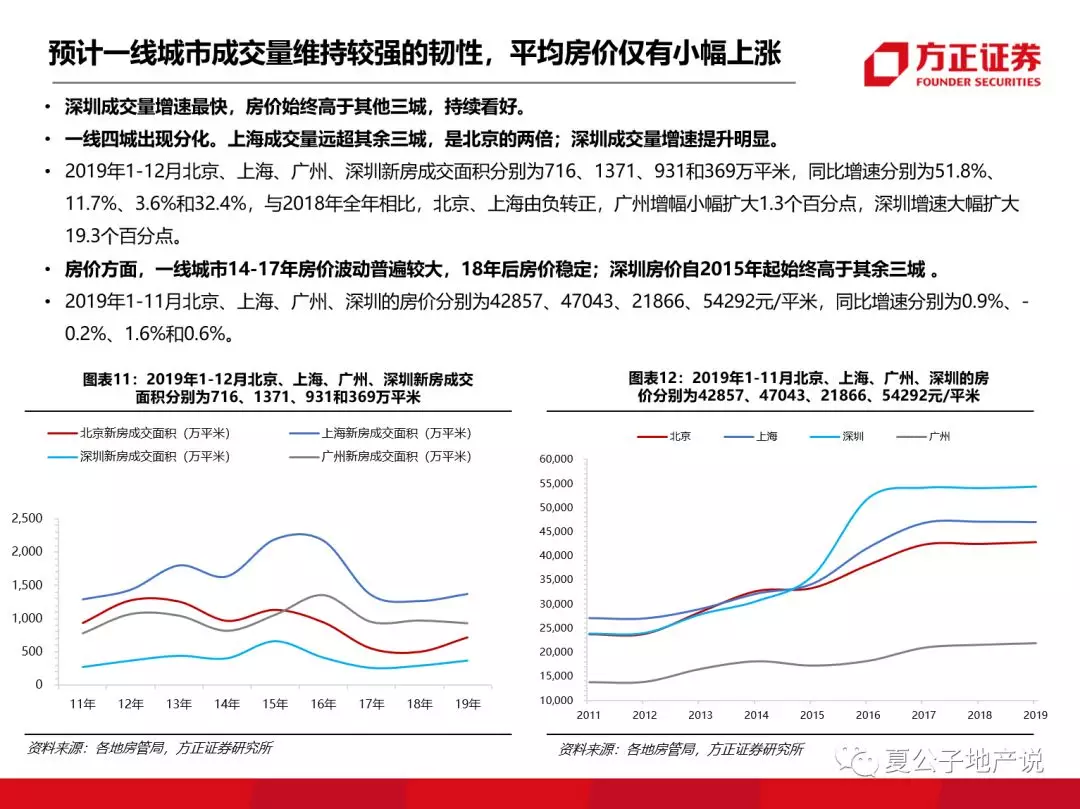

该行预计2020年全国商品房销售面积同比增速在-2%~0之间,销售金额个位数增长。预计2020年一线城市的新房成交面积将维持较强的韧性,预计平均房价仅有小幅上涨。二线城市整体成交量预计平稳微涨,持续看好城市群中的核心城市、具有特定产业和人口增量的二线城市。三四线城市成交量预计将负增长,但房价较难出现大幅下跌。

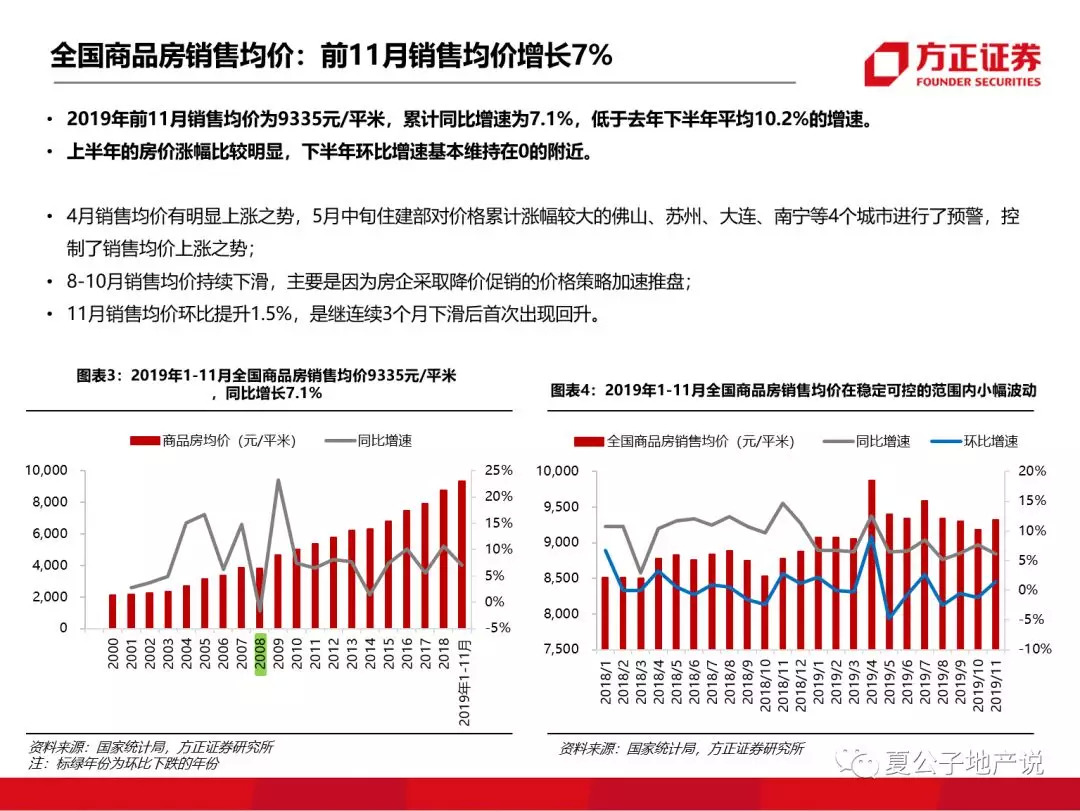

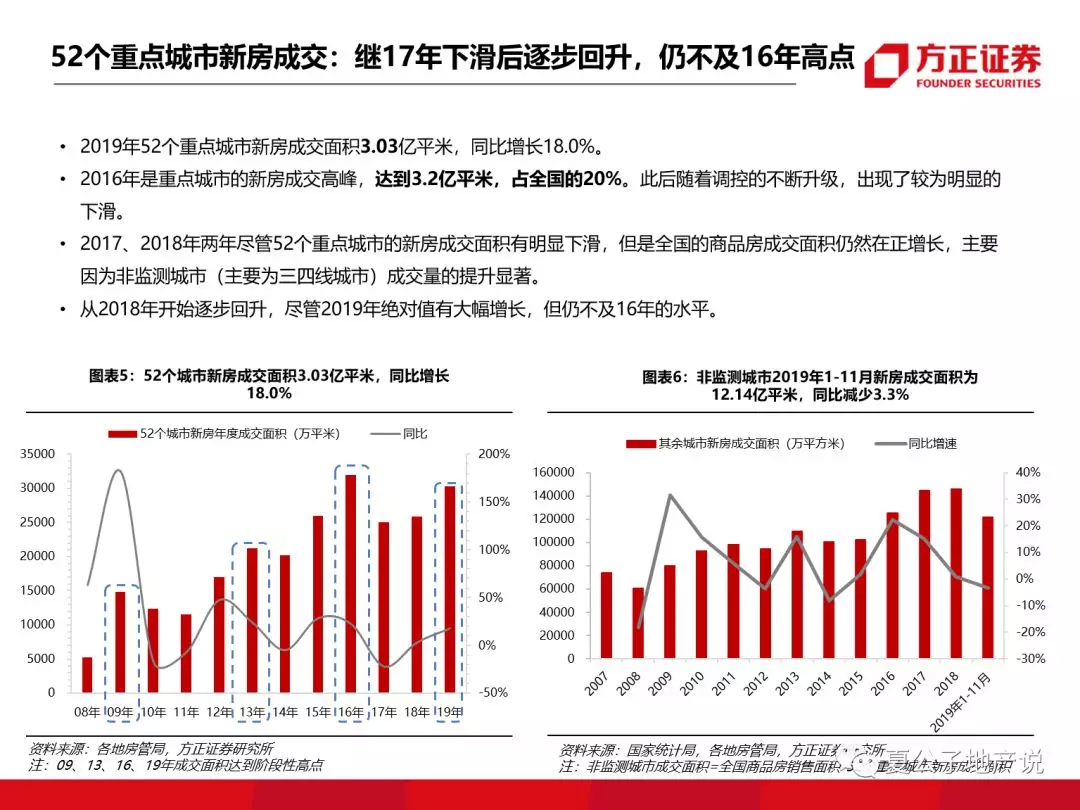

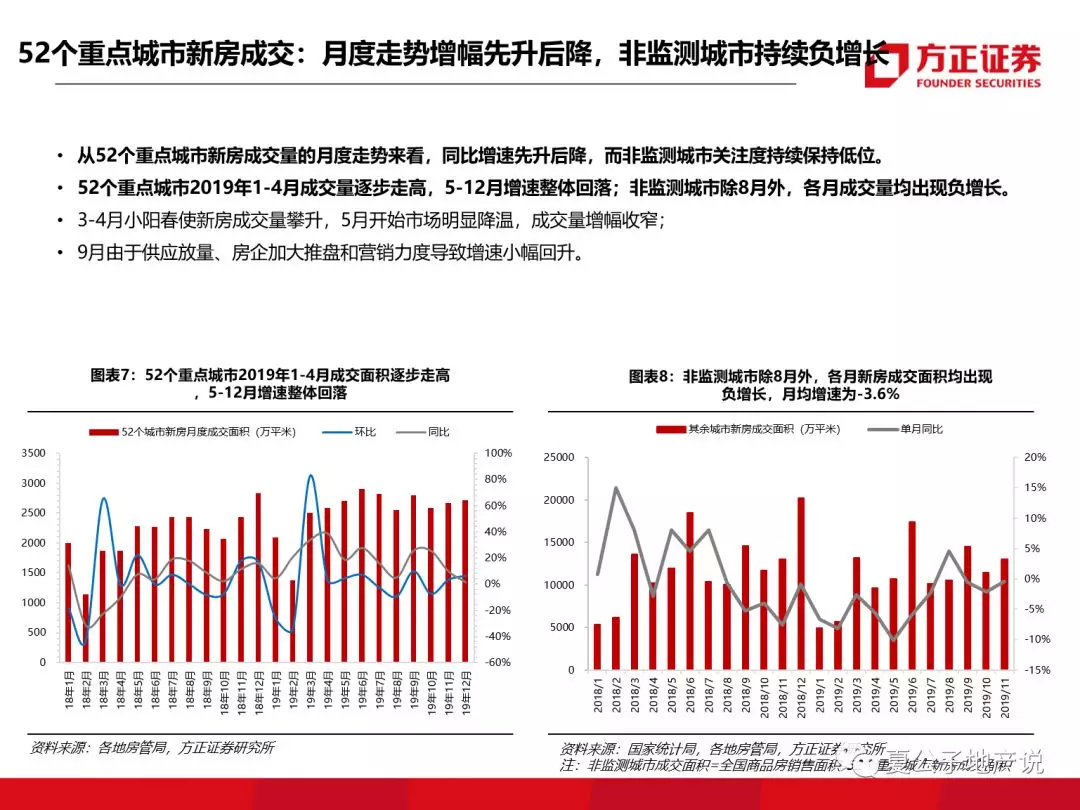

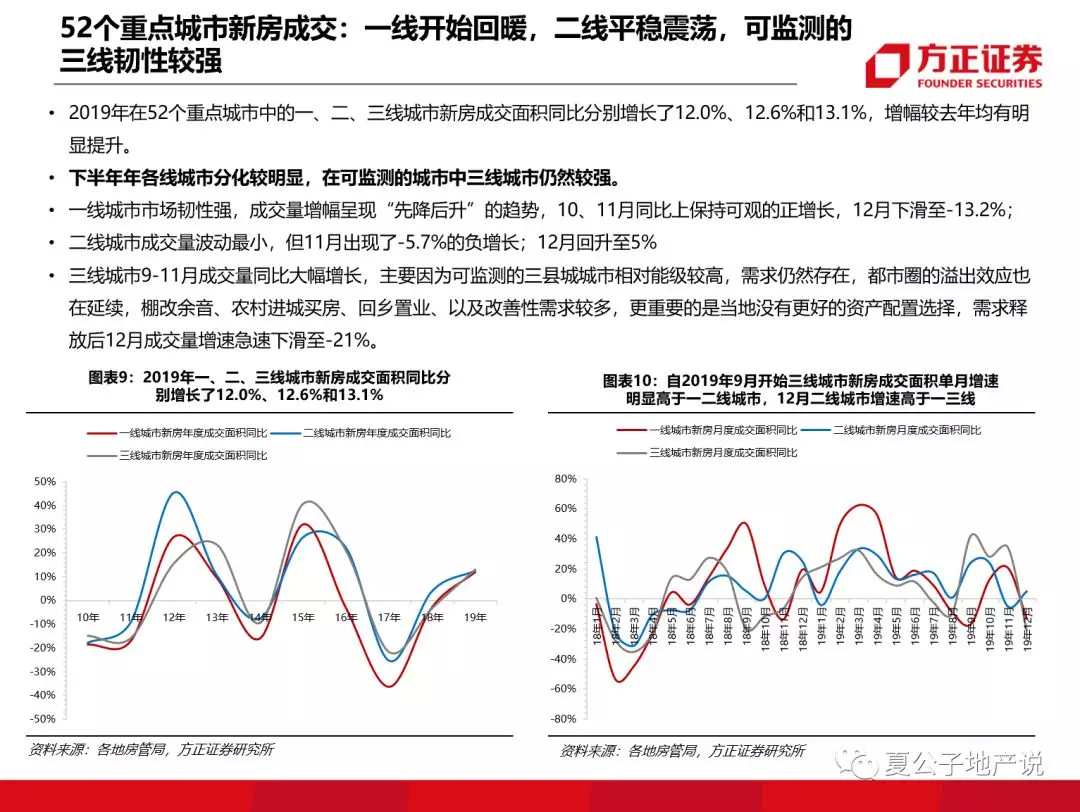

2019年前11月全国商品房销售面积14.89亿平,同比增长0.2%,预计全年销售与去年基本持平;前11月销售均价增长7%,低于去年下半年平均10.2%的增速,上半年房价涨幅明显,下半年环比增速基本维持在0的附近。52个重点城市新房成交面积3.03亿平米,同比增长18.0%,继17年下滑后逐步回升,仍不及16年高点;而非监测城市(三四线城市)持续保持低位,除8月外各月成交量均出现负增长。一线开始回暖,二线平稳震荡,三四线城市开始回调。

2019年百强房企销售增速明显放缓;全口径集中度提升度明显下滑,权益集中度仅局部提升;房企权益比例继续下滑。

前11月百强房企全口径销售额集中度为74%,持续提升;但权益口径的集中度为54%,与18年同期相比出现了下滑,不过由于全国12月的数据还未公布,全年的集中度也有可能高于2018年全年,但仍需关注到提升速度的下滑。百强房企的权益比例均下滑,房企合作不断加大。其中CR100的权益比例下降幅度最大,达到7个百分点,而CR5、CR10仅下降了3个百分点。该行认为,未来头部房企的规模扩张较为稳定,而规模高速扩张只属于部分二线的房企,并且整体的时间窗口会收缩。房企不再只盯着量的扩张,而更多的是要求质的提升,因此行业开始出现了“大鱼吃中鱼”的现象。

土地:

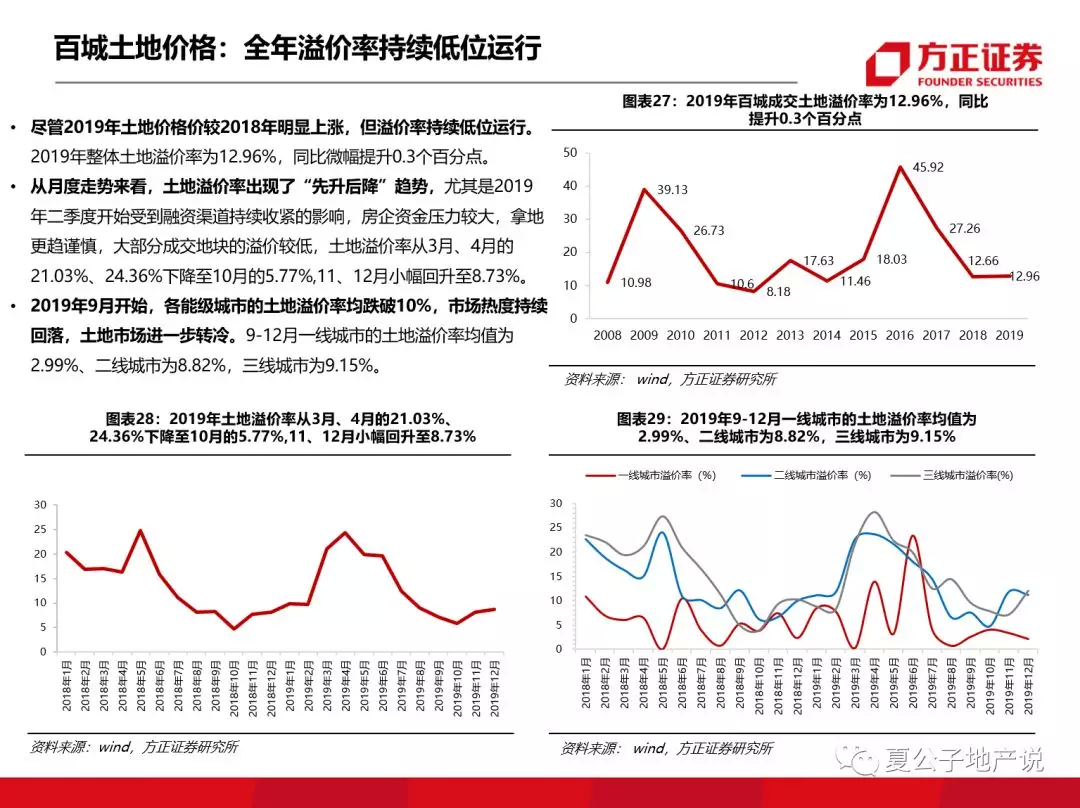

百城土地成交总量不及2018年,住宅面积占比提升,拿地回归一二线;预计2020年成交量“前低后高”,整体正增长。楼面价明显回升,但溢价率持续低位运行。全国土地出让金预计与上年持平。非房地产企业在市场上的拿地占比持续提升。2019年百城土地成交建面12亿平,同比下降6.9%;其中住宅类用地占比47.9%,较去年提升了2.7个百分点;一二线城市占比49.1%,较去年提升了3个百分点。楼面均价为3135元/平米,同比增长20.7%,二三线城市地价明显上涨,一线城市平稳下滑。

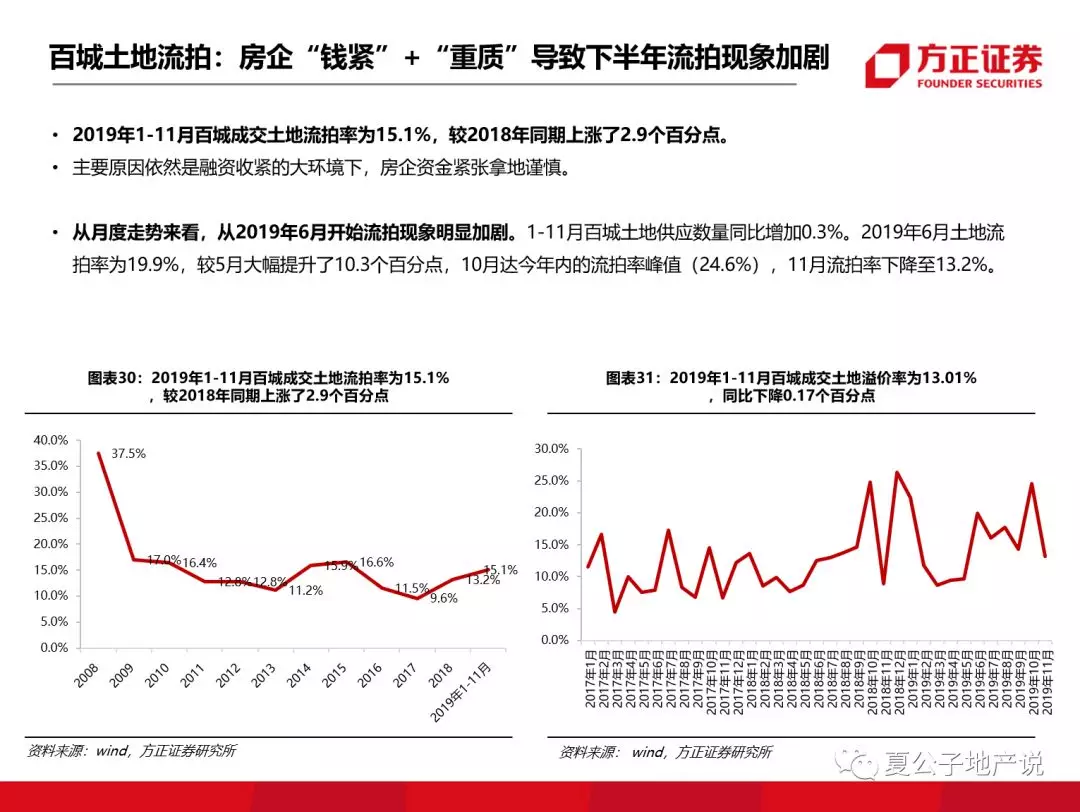

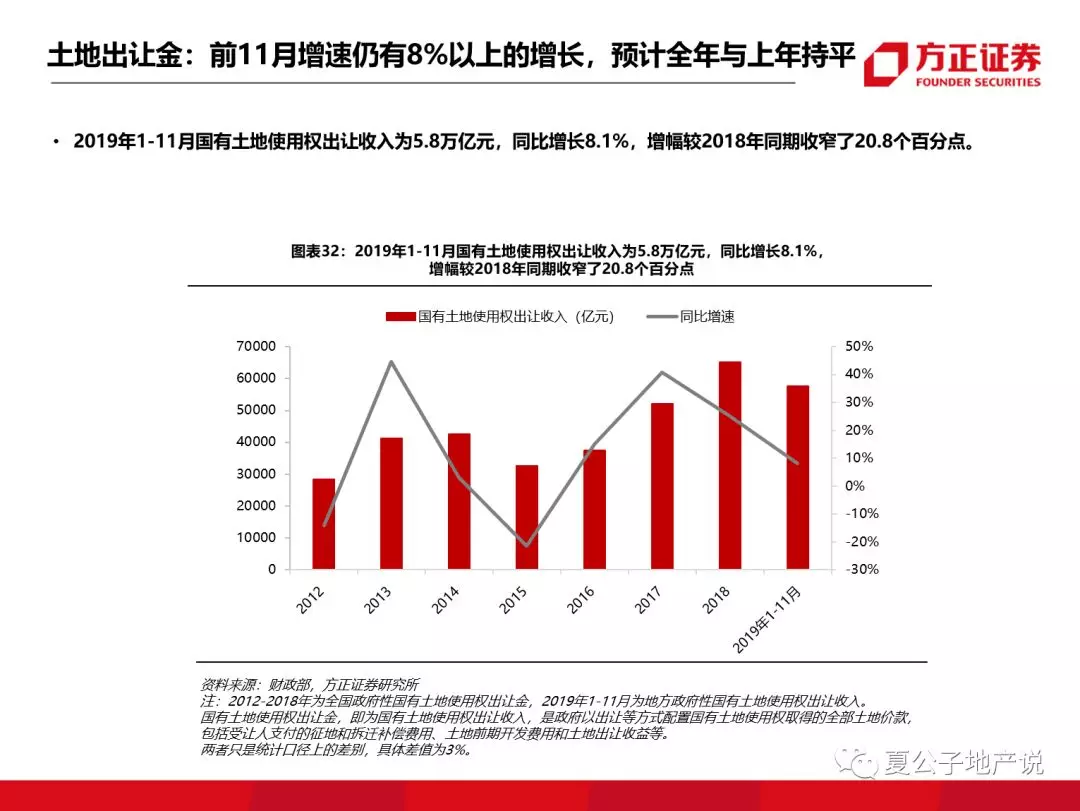

整体土地溢价率为12.96%,同比微幅提升0.3个百分点,9月开始各能级城市的土地溢价率均跌破10%,市场热度持续回落。从土地流拍率来看,下半年流拍现象加剧,房企拿地受融资紧影响较大。2019年前11月全国土地出让金5.8万亿元,增速仍有8%以上的增长,预计全年与上年持平。

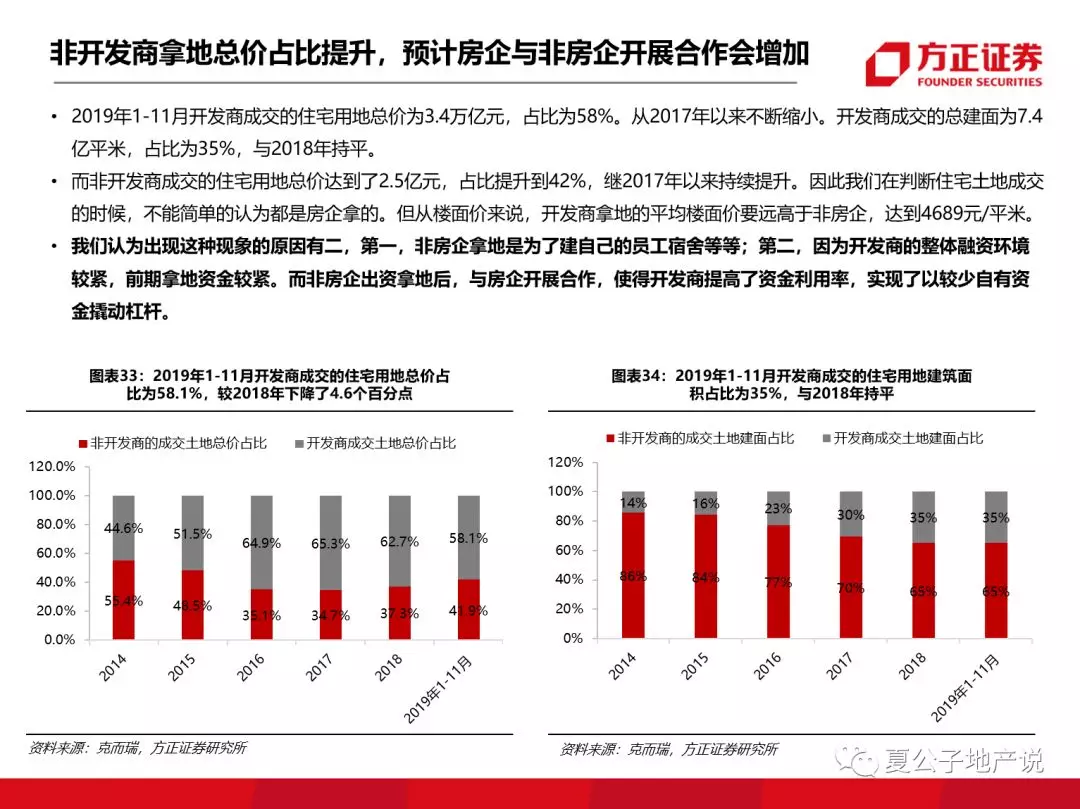

非开发商拿地总价占比提升,预计房企与非房企开展合作会增加。该行认为出现这种现象可能的原因有二:第一,非房企拿地是根据需求自用,例如建员工宿舍等等;第二,因为开发商的整体融资环境较紧,前期拿地资金较紧。而非房企出资拿地后,与房企开展合作,使得开发商提高了资金利用率,实现了以较少自有资金撬动杠杆。

投资建议:

预计2020年政策维稳基调不变,局部微调持续;房企融资有望边际改善;三四线城市将开始承压。2019年百强房企整体增速较2018年有明显放缓,其中CR20-50的房企增幅下降的最多,这一梯队的房企竞争环境较为严苛。千亿房企由去年的30家增加至34家,TOP20门槛也从1300亿增加至1500亿。行业整体的容量仍然足够,未来房企将越发重视自有资金的周转率,以此来提高资金转销倍数,实现自有资金的单位收益最大化。

主流房企的全年销售目标稳健增长,业绩确定性较强,建议关注板块的估值修复机会。

该行推荐三条主线:1)有融资优势、内生性现金流覆盖力强,受行业融资政策影响较少的房企:万科(022021)、金地集团、保利地产,建议关注中国金茂(00817)。2)业绩增长预期较高的公司:融创中国(01918),建议关注中南建设、金科股份。3)现金流稳定,房地产后周期的物业管理公司:建议关注保利物业(06049)、永升生活服务(01995)、碧桂园服务(06098)。

风险提示:

房地产调控持续升级;销售超预期下行;融资持续收紧;人民币贬值;利率上行。

扫码下载智通APP

扫码下载智通APP