中信证券:全球海上油气勘探开发资本开支稳步增长,长期利好中海油(00883)旗下油服公司

本文源自微信公众号“CITICS石油石化”。

核心观点

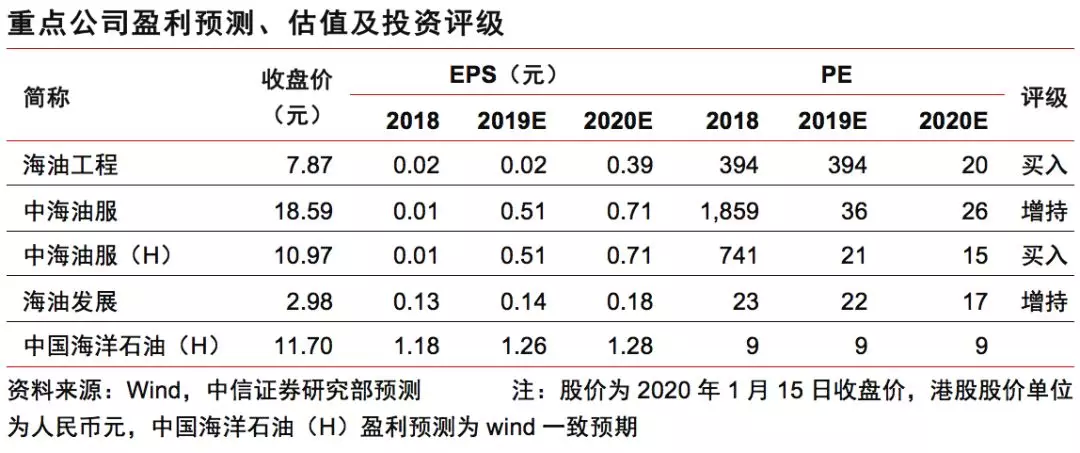

中海油(00883)19/20年资本支出预算同比增长29%/6%~18%,IHS预测2020/21年全球海上油气上游资本支出同比增长14%/12%。利好中海油旗下中海油服(02883)、海油工程和海油发展三大油服公司,长期推荐中海油服(H)和海油工程。

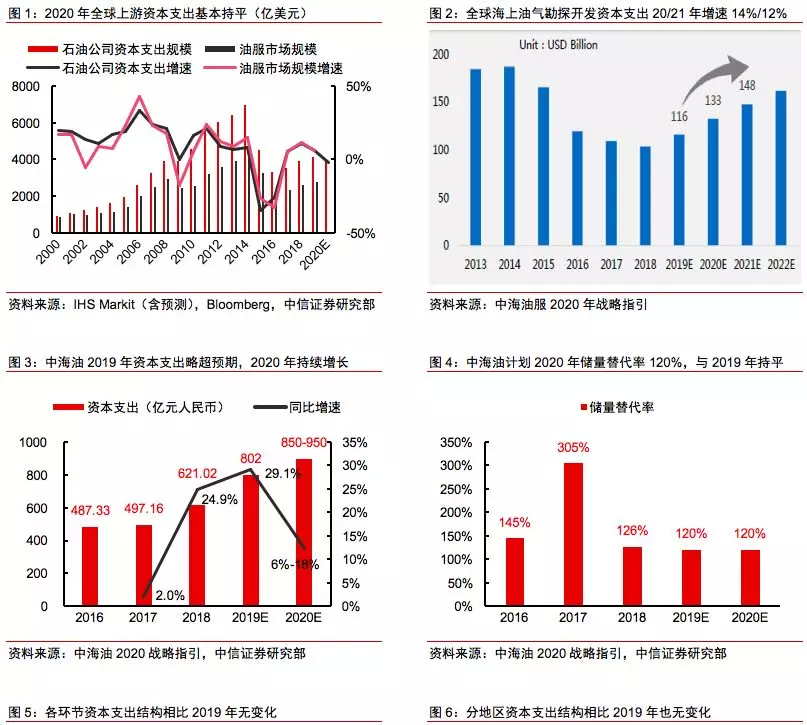

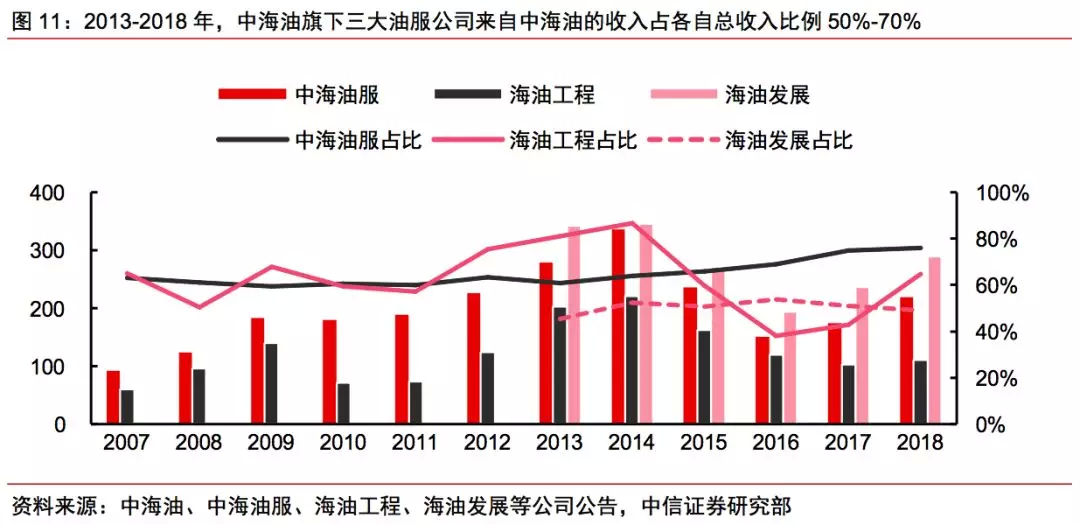

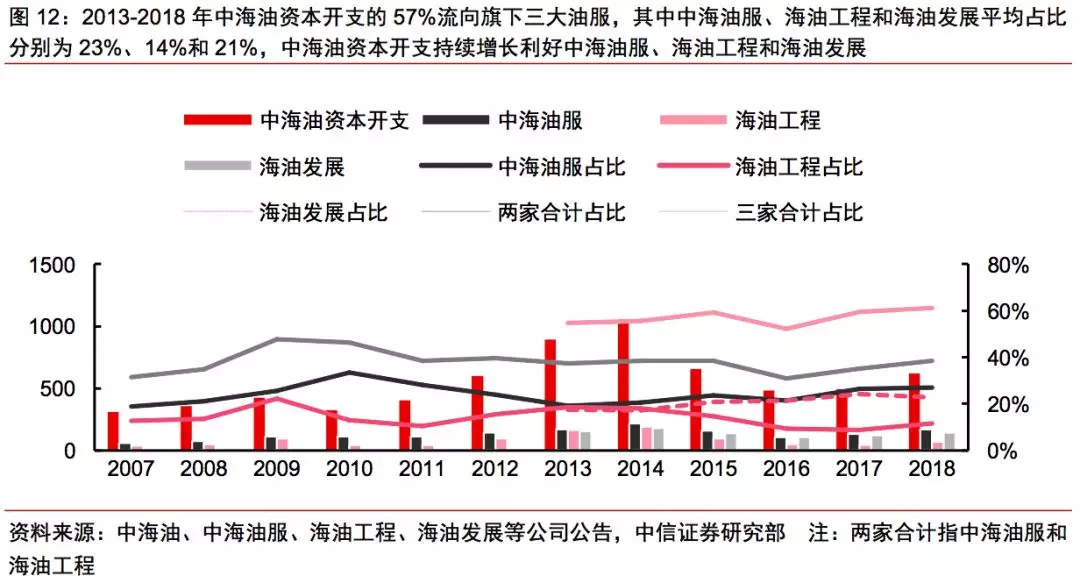

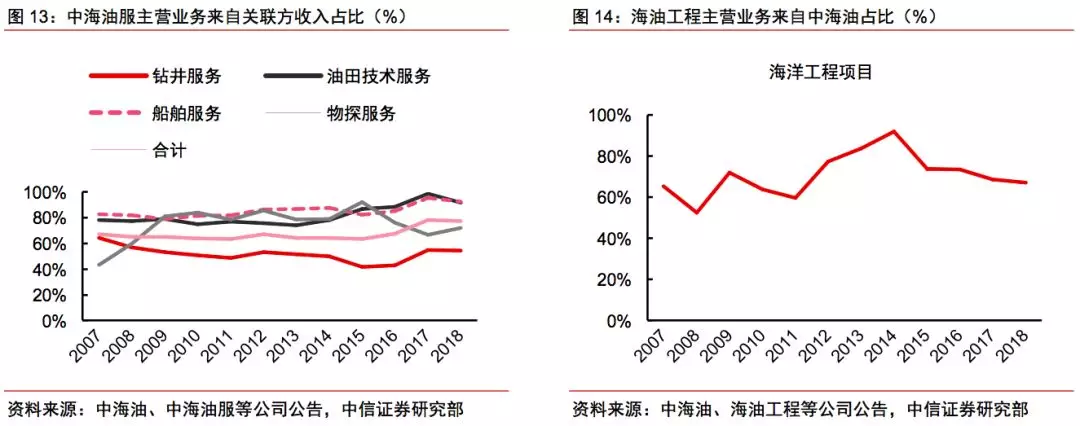

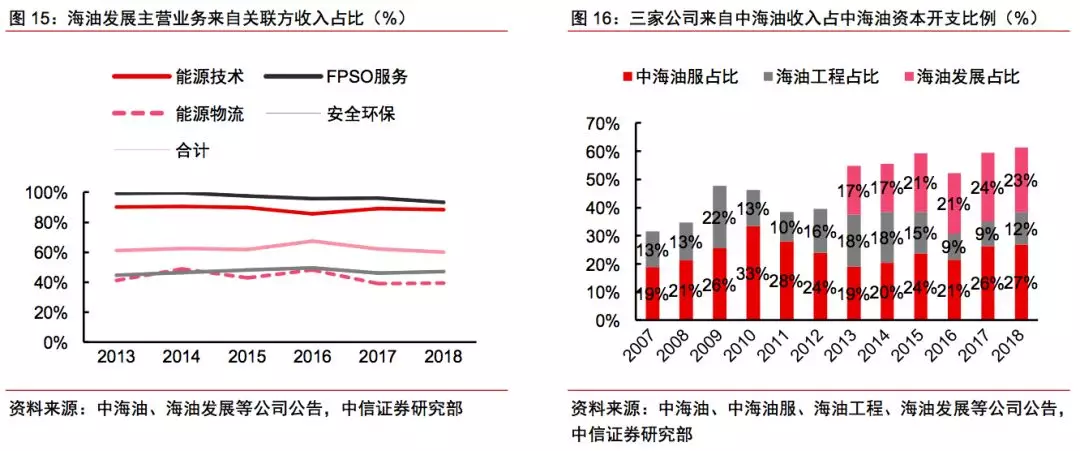

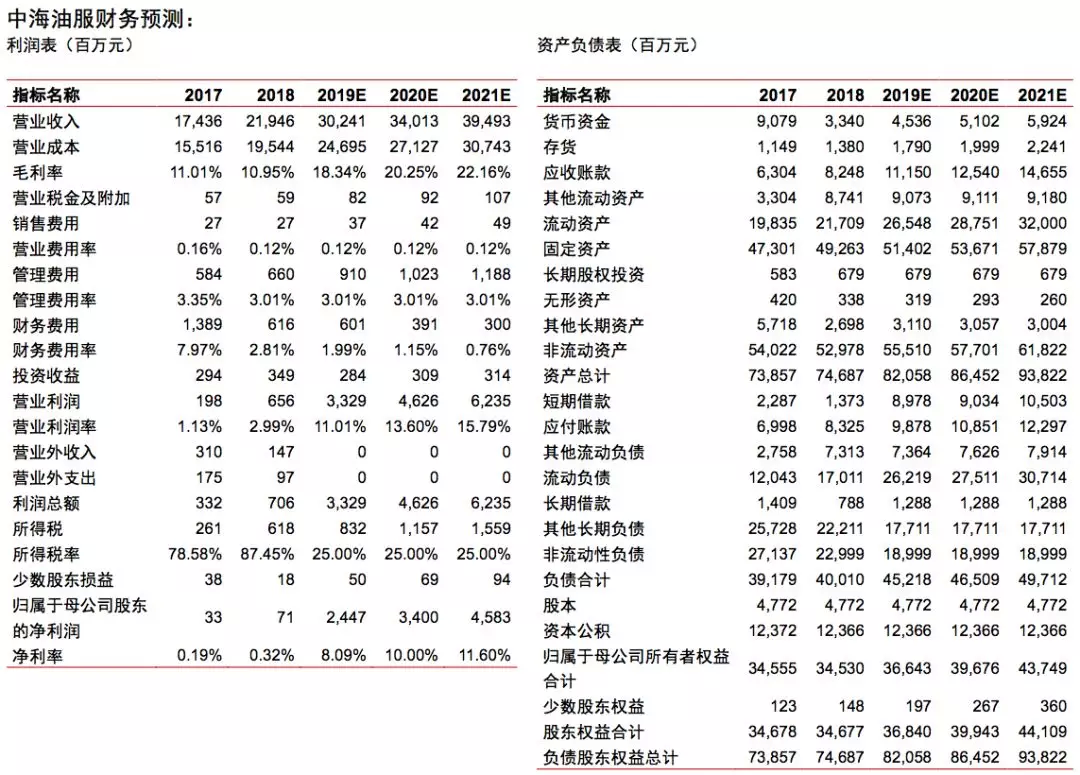

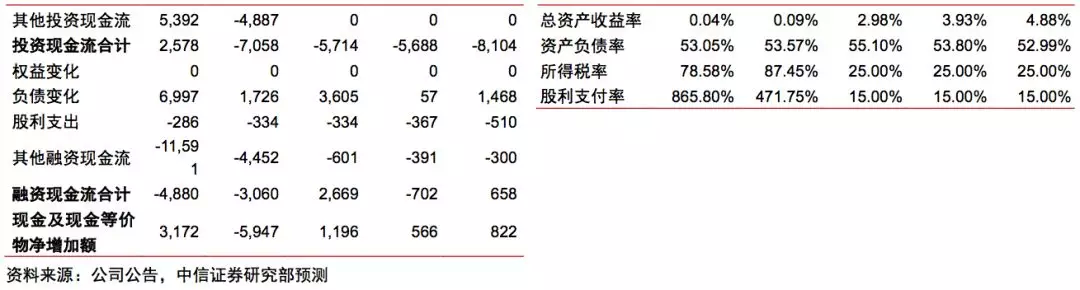

国内、全球海上油气上游资本开支持续提升,利好中海油旗下三大油服公司。中国海洋石油(H)/中海油服分别于1月13/14日发布2020年战略指引。根据指引,中海油2019/2020资本开支802/850~950亿元,同比增长29%/6%~18%,同时IHS预测全球海上油气勘探开发资本支出2020/2021同比增长14%/12%。2013-2018年,中海油资本开支的57%流向旗下三大油服,三大油服来自中海油的收入占各自总收入比例50%-70%。预计国内(中海油)、全球海上油气上游资本支出持续增长将导致中海油旗下三大油服公司工作量提升。

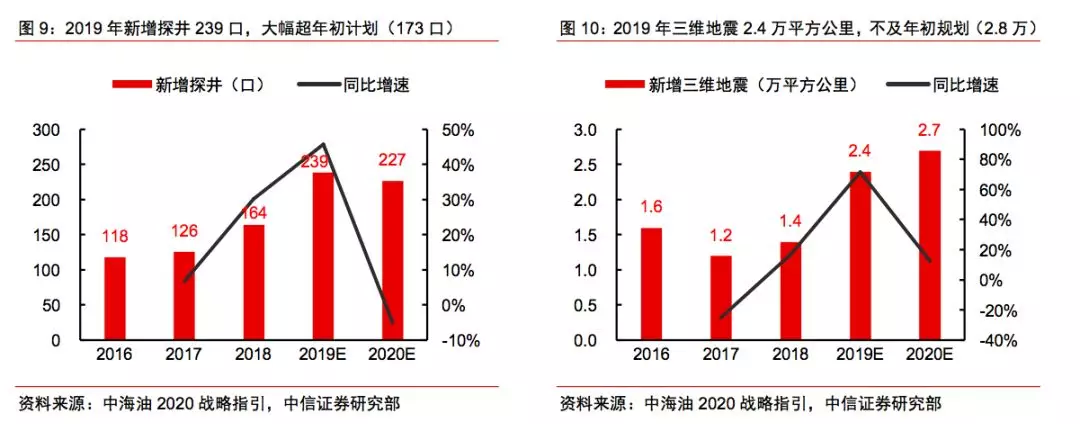

中海油资本支出结构无变化,油气产量稳步增长。中海油2020资本支出预算国内/海外占比62%/38%,勘探/开发/生产占比20%/59%/20%,结构较2019年无变化。中海油2019/2020年油气产量预计5.03/5.2~5.3亿桶油当量,我们测算2018-2022年油气产量CAGR为5.3%。

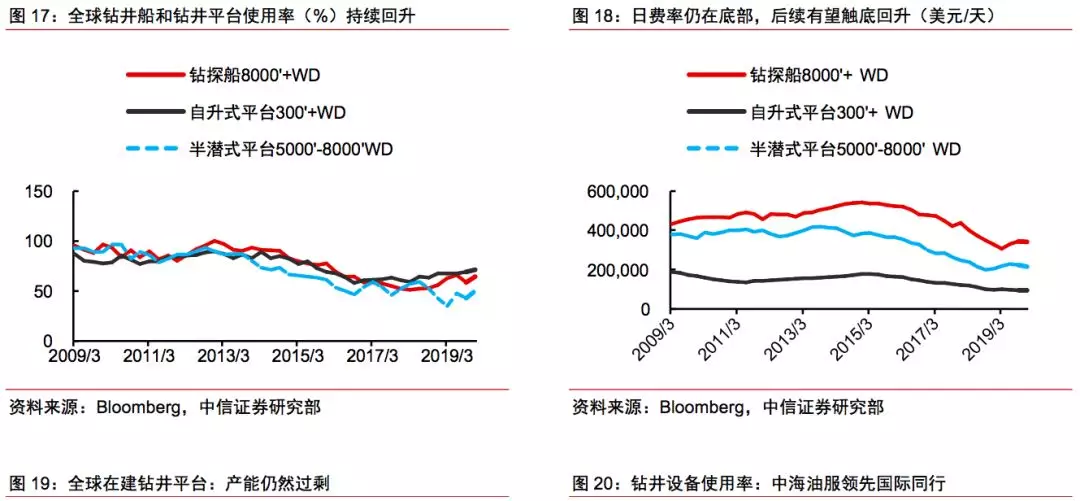

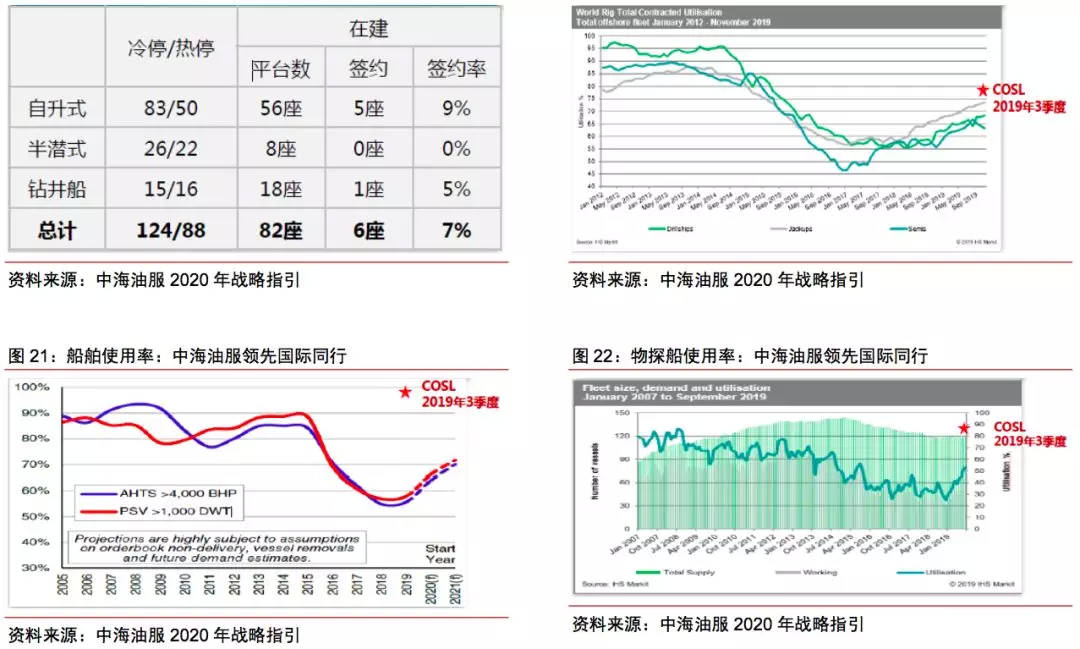

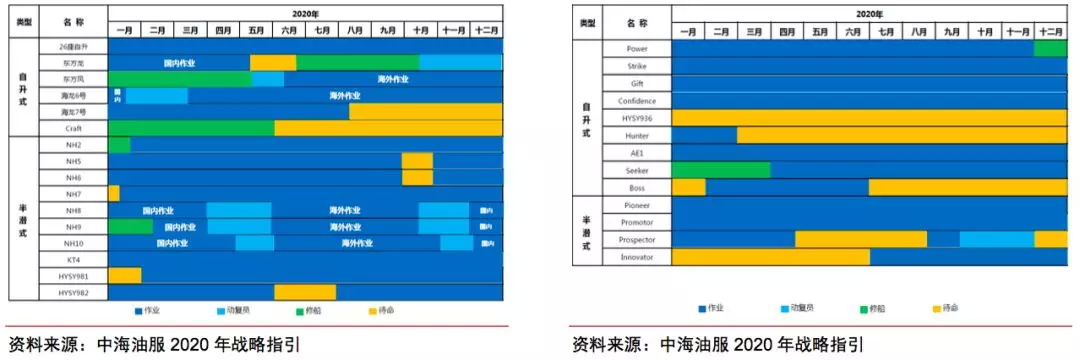

中海油服钻井和油技板块业务持续量升价平。我们测算中海油服2020年作业的自升式平台订单量416月座,同比+12%,其中国内/海外分别325/91月座,同比+15%/3%;半潜式订单量137月座,同比+17%,其中国内/海外分别88/49月座,同比+32%/-4%。当前全球自升式/半潜式平台使用率71%/50%,较2019年初提升3/15pcts,公司使用率高于行业但仍未到80%,由于全球过剩产能仍未消化,当前日费率仍处底部,改善仍需等待。公司2019H1油技板块收入大幅增长95%,占总营收比例为49%,我们预计2020年将保持高速增长,长期营收占比有望提升至70%。

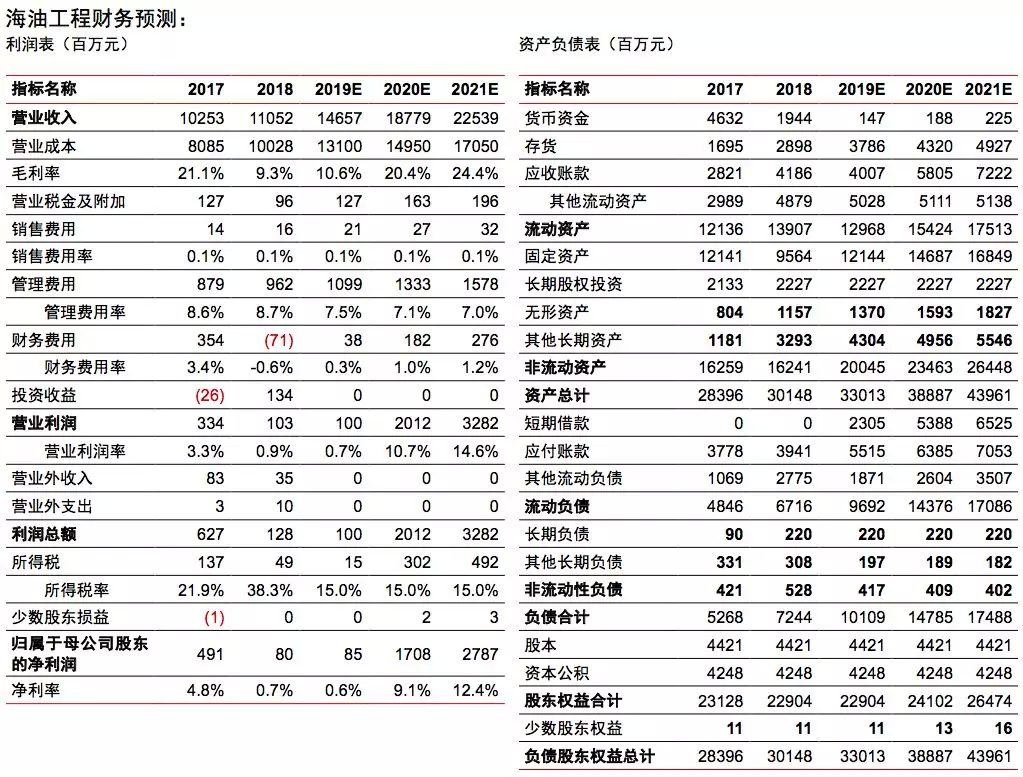

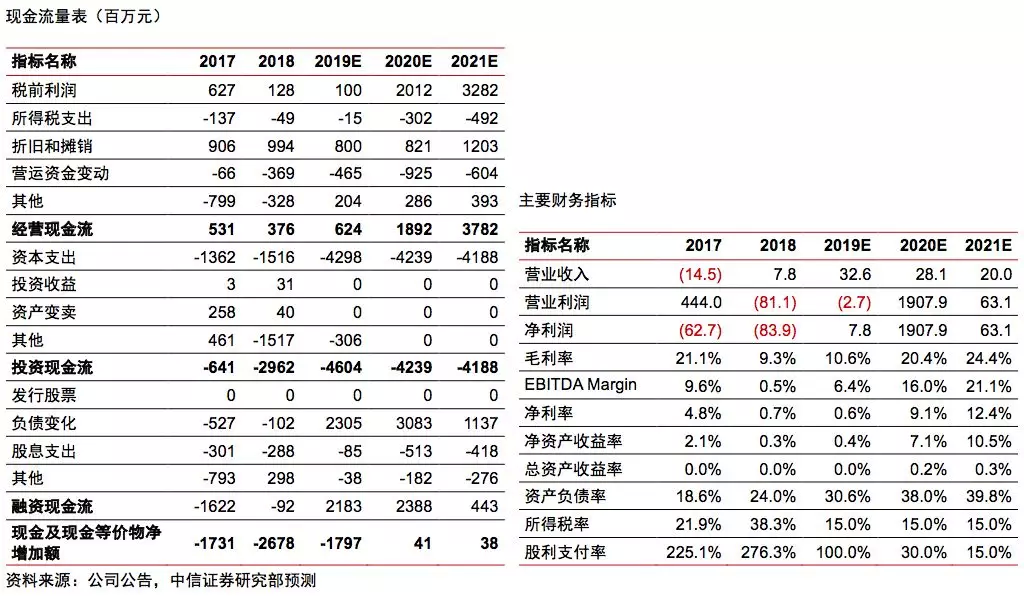

预计海油工程工作量持续增长,毛利率边际改善。2019/20年中海油新投产项目6/10个,海油工程全部参与其中,陵水17-2、流花16-2深水项目(全环节自主独立)进入建设阶段。预计2020/21年海油工程来自中海油收入增速将在20%以上,略高于中海油资本支出增速,海外订单平稳增长,同时2020年毛利率有望边际改善。

风险因素:国际油价大幅波动的风险,中海油资本开支不及预期的风险。

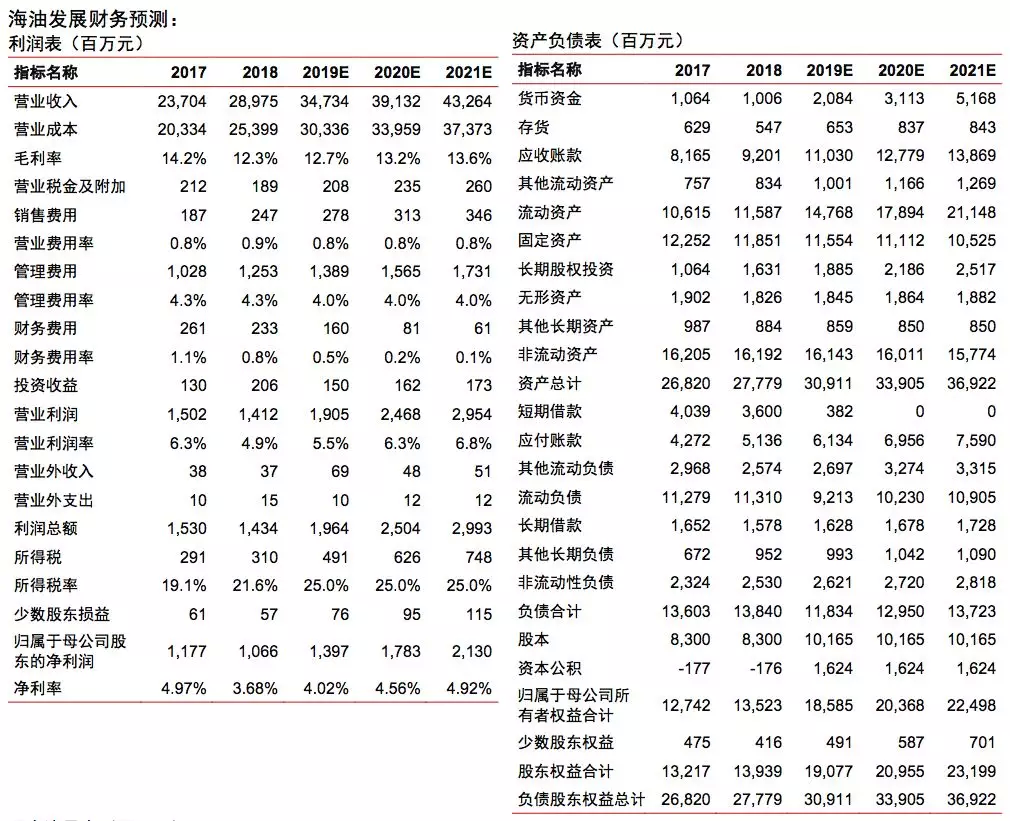

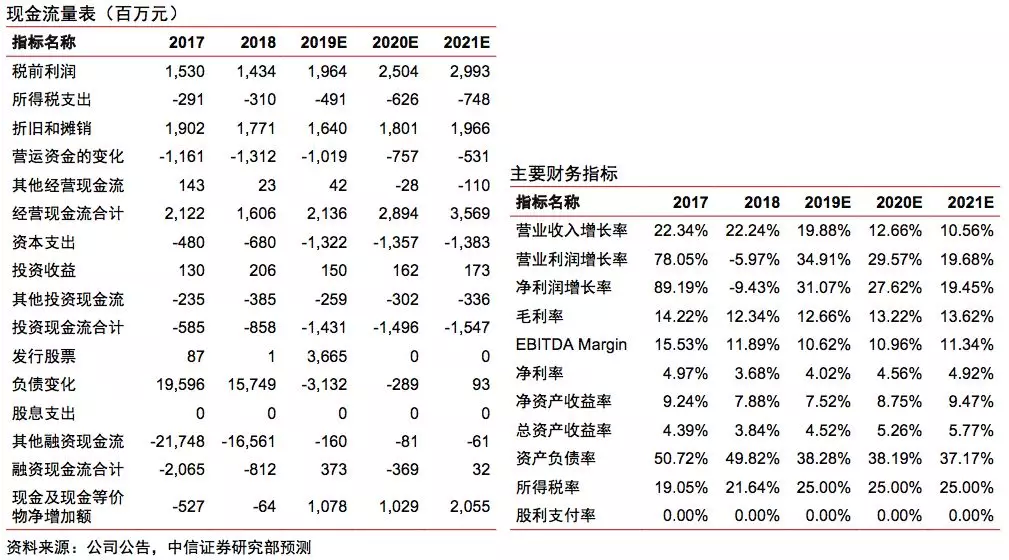

投资策略。国内、海外海上油气勘探开发资本开支稳步增长,长期利好中海油旗下中海油服、海油工程和海油发展三大油服公司。维持相关公司投资评级,长期推荐中海油服(H)、海油工程,关注海油发展。

附图及附表

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP