在线教育的春天来了?

本文转自微信公号“叶乐EDU研究” ,作者叶乐

摘要

为什么说2019年是在线教育行业的崛起之年?伴随着在线教育底层技术、课件研发及授课模式的不断成熟,行业已从录播课时代发展到在线直播课时代。其中,一对一直播课由于生师比较低、用户生命周期较短,存在盈利难的困扰,而一对多在线直播班课今年以来则快速发展(包括在线双师大班和在线单师小班课),得益于班课模式下生师比较高,教师成本占比能得到很好的控制使得毛利率能做到更高。

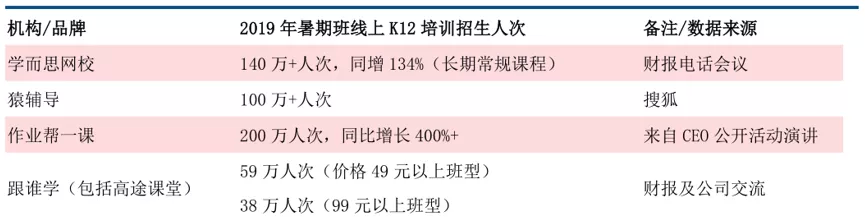

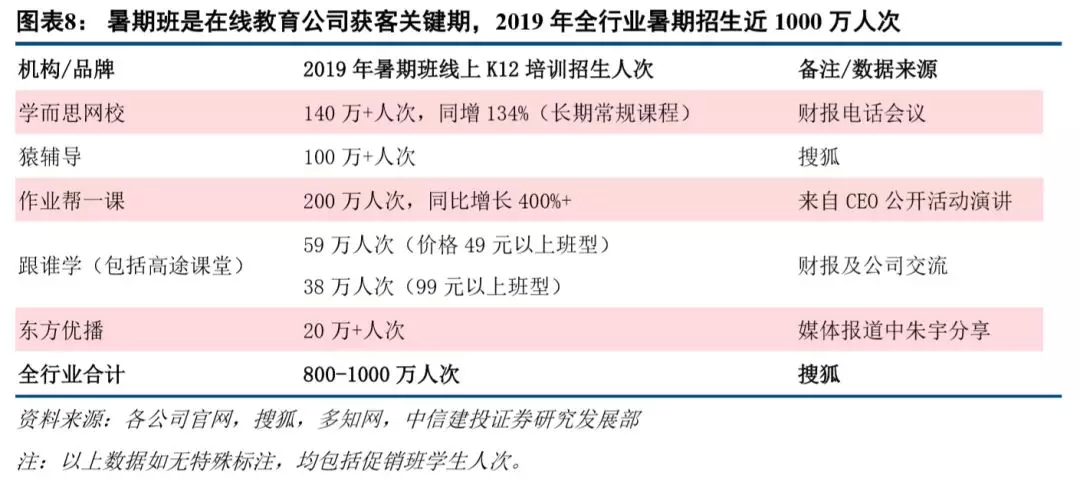

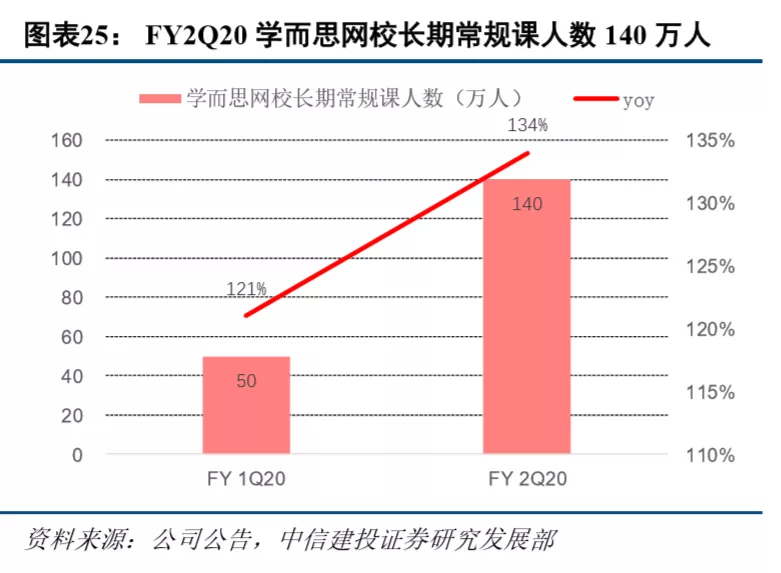

2019年在线教育行业已呈爆发式增长,5月猿辅导开启暑期在线教育招生大战,好未来(TAL.US)、作业帮、跟谁学(GSX.US)等头部公司快速跟进。其中学而思网校暑期长期常规课程就读人次突破140万,同增134%;作业帮一课暑期班招生达200万,同增约400%;猿辅导暑期招生预计100万人次以上(含促销课);跟谁学在59万人次(49元以上课程);东方优播20万人次(含促销课)。收入体量看,我们预计2019年头部三家公司(学而思网校、猿辅导、作业帮一课)在线教育业务收入有望达30-40亿元左右,收入增速在1-2倍不等。

对于在线教育行业(班课)的三大核心问题,我们怎么看?

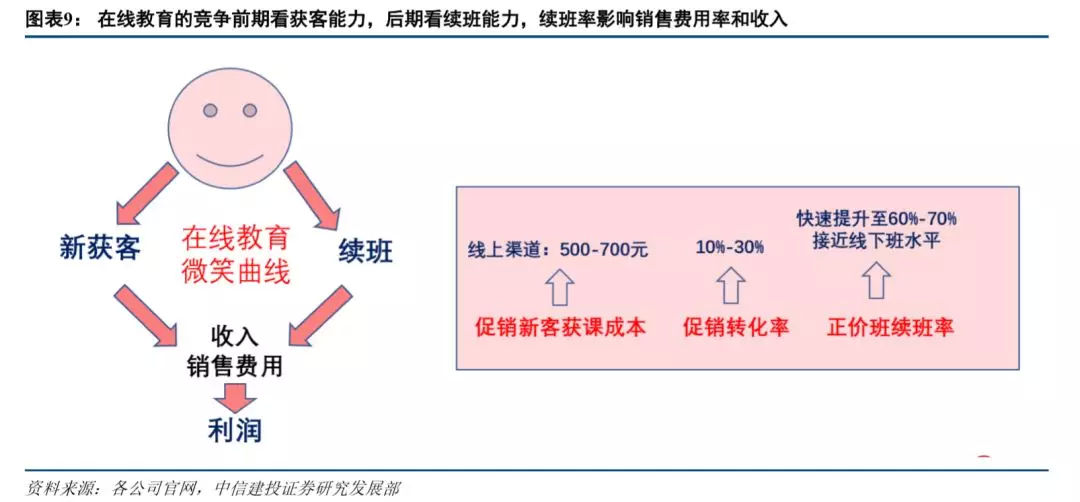

1)获客成本方面,短期内线上获客成本预计维持在500-700元左右(促销课),但考虑到今年头部公司60%-70%的季度续班率已接近线下70%-85%的水平,未来老客户占比提升将带动销售费用率下降。长期来看,续班率和辅导教师留存是竞争的关键。

2)市场空间方面,线下K12培训市场规模在6000亿元左右,按30%市场占比计算,在线教育市场空间有望达1800亿元。目前在线教育行业CR5超60%,若行业龙头公司市占率为20%,则其收入体量有望达360亿元。

3)双师大班课和单师小班课模式之争方面,其核心是不同年龄段的学生特点有差异:i)初高中生升学压力大、自制力强,培训难度高,双师名师模式更适合此类学生。ii)小学生自制力差、关注和互动需求高、名师诉求低,单师小班课效果更好。若未来二者续班率接近,则基于双师大班课客单价低于单师小班课的现状(学而思网校、猿辅导等在线双师大班课价格多在30-60元/小时,而以东方优播为代表的在线单师小班课价格多在60-80元/小时),双师大班课的市场空间更大。

在线教育突围,各家公司的优势和打法有何不同?

1)猿辅导、作业帮、有道以学习工具积累客户流量,向线上教育业务引流。以作业帮为例,依托搜题工具,其在线教育业务自有流量占比达60%-70%。

2)好未来作为K12培训龙头,依托品牌优势和深厚的教培经验开展线上教育业务,其丰富的线下教师培训经验也为线上辅导教师培训提供了基础。线下培训向三线城市加速下沉。全面加码在线教育,学而思网校营销全面铺开带动销售费用率增长。

3)新东方在线(01797)旗下的东方优播主打低线城市在线单师小班课,以差异化竞争开拓在线教育市场。预计在三四线地级市,东方优播市场空间在77-87亿元。

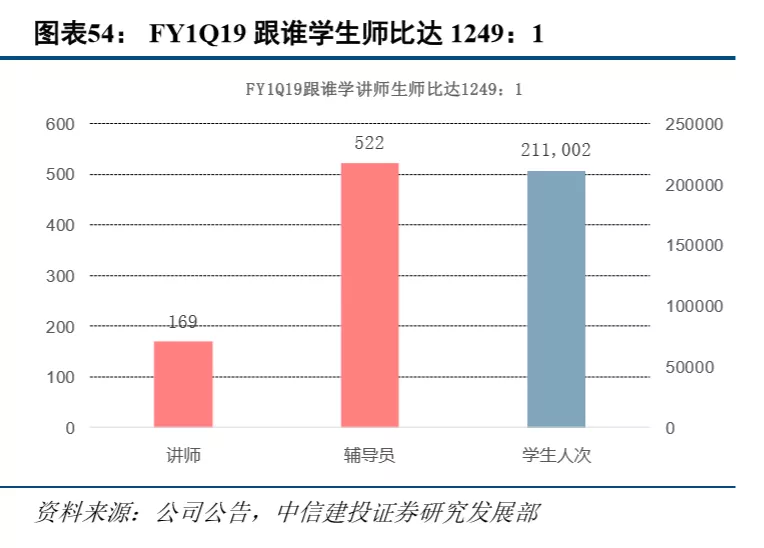

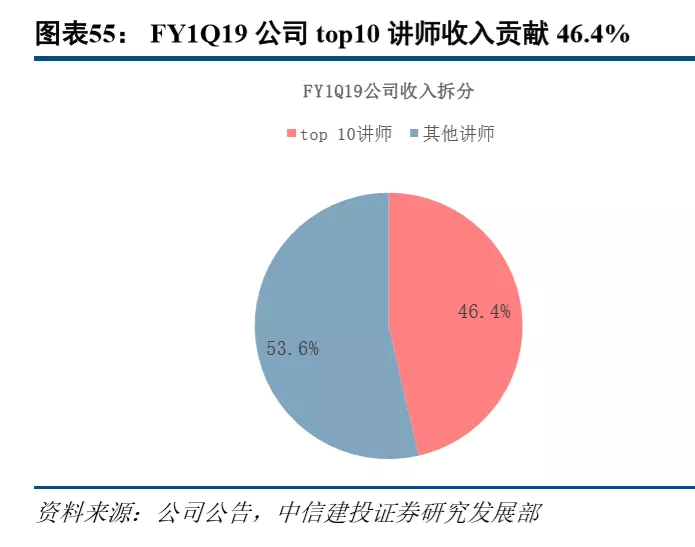

4)跟谁学由前新东方执行总裁陈向东带队,以超级名师推动获客, FY1Q19公司top 10讲师贡献总收入的46.4%,生师比达1249:1,名师主导下的高生师比提升公司盈利能力,2018年跟谁学成为中国首家规模盈利的K12 线上培训公司。公司主要采用线上微信公众号、社群等进行营销,包括微信、腾讯、抖音、爱奇艺等平台,ROI比较高。

重点推荐标的:好未来,新东方在线,跟谁学。

风险提示:市场竞争加剧,获客成本持续提高,监管趋严等。

正文

一、为什么说2019年是在线教育行业的崛起之年?

伴随着在线教育底层技术、课件研发及授课模式的不断成熟,行业已从录播课时代发展到在线直播课时代。其中,一对一直播课由于生师比较低、用户生命周期较短,存在盈利难的困扰,而一对多在线直播班课今年以来则快速发展(包括在线双师大班和在线单师小班课),得益于班课模式下生师比较高,教师成本占比能得到很好的控制使得毛利率能做到更高。2019年在线教育行业已呈爆发式增长,5月猿辅导开启暑期在线教育招生大战,好未来、作业帮、跟谁学等头部公司快速跟进。其中学而思网校暑期长期常规课程就读人次突破140万,同增134%;作业帮一课暑期班招生达200万,同增约400%;猿辅导暑期招生预计100万人次以上(含促销课);跟谁学在59万人次(49元以上课程);东方优播20万人次(含促销课)。收入体量看,我们预计2019年头部三家公司(学而思网校、猿辅导、作业帮一课)在线教育业务收入有望达30-40亿元左右,收入增速在1-2倍不等。

二、对于在线教育行业的三大核心问题,我们怎么看?

在线教育增长很快,获客成本较高的问题如何解决?未来能否盈利?对于这个问题我们认为可以分为两个部分看待,首先短期内线上渠道500-700元左右的获客(促销课)成本应该不会有太多下降(头部公司的抢生源之战短期不会结束),但得益于续班率的提升,今年行业内头部公司已经做到60%-70%的季度续班率,接近线下70%-85%的续班率。随着时间的推移,老客户群体的占比总体是持续提升的,老客户续班成本远低于新客户获取成本,这将带动生均销售费用和销售费用率下降。因此我们认为在线教育班课市场前期的竞争主要是获客,后期的竞争是续班,只要续班率能做到接近线下水平,盈利问题自然能顺利解决,无需过分担心。

2020年线上寒假班获客大战仍在继续,如何看待未来市场空间,其竞争格局和线下有何不同?对于在线教育未来的市场空间,我们认为基于线下K12培训市场6000亿元左右的市场容量(小三至高三1.6亿学生,考虑农村地区学生后按参培率50%计算,生均培训科目1.5门,每门课程年客单价5000元计算),假设按照30%的市场占比计算,在线教育市场空间有望达到1800亿。但是与线下培训不同,在线教育的市场集中度非常高,目前头部5家公司按学生人数计算的市场集中度超过60%,假设行业排名第一公司在在线教育的市场份额达到20%,则其收入体量有望达到360亿元,对比来看FY19好未来收入为171亿元、新东方收入213亿元(含非K12教育收入),借助互联网的杠杆效应,在线教育将迎来快速发展。以各机构2020年寒假小学三年级线上数学短期正价班数据为例,大部分公司在线双师大班课价格在36-60元/小时左右(考虑寒春联报价格还能打8-9折),在线单师小班课价格在60-80元/小时左右。而在授课内容方面,在线双师大班课教材以全国版教材为主,而在线单师小班课受益更小的班级规模,教材以当地线下教材为主,针对性更强。

如何看待在线教育直播课中的双师大班课和单师小班课的模式之争?目前学而思网校、猿辅导、作业帮一课、跟谁学都是线上双师大班网课,新东方在线的东方优播是单师小班课。对于这个问题的回答我们认为最核心是搞清楚不同年龄段学生的特点和诉求的差异:1)对于初高中学生,尤其是高中学生,其面临的升学压力较大、年龄也更高(自制力更强、更不容易分神),基于学校考试任务较重、课程难度较大的特点,其课外补习时间一是有限、二是更需要高难度的培训,双师名师模式特别适合此类学生,也只有双师这种高生师比模式才能用得起名师。而且其教材的标准程度在高中也更高。2)小学阶段,学生的自制力相对较差,其需要更高的关注和互动,在这个环节在线小班课的体验度更好。另外,其课程难度相对较低,对名师的诉求低,数学教材的标准化程度较低。落实在指标上面来看,核心是续班率能否有较大差异,如果二者续班率未来接近(目前也确实比较接近),则基于双师大班课客单价低于单师小班课的现状,未来双师大班课的市场空间要更大。

对于二者在财务模型上的区别,我们认为双师大班课的毛利率能做到65%-72%左右,单师小班课由于生师比和线下差不多,其毛利率大体会在50-55%左右,单师线上小班课目前主要是东方优播在3-5线城市推进,其核心优势是获客成本(150-200元/促销学员)远低于线上渠道(500-700元/促销学员),基于较低的销售费用率其净利率才能做到和线下或者线上双师大班课接近。双师大班课前期的竞争是获客和名师绑定问题,长期看未来的竞争是辅导老师的培养和留存问题;单师小班课则要解决师资基地从一线城市切换到二线城市,给予授课老师的待遇要适合当地经济水平。

三、在线教育突围,各家公司的优势和打法有何不同?

猿辅导——以题库和搜题工具起家,进行班课流量转化和裂变

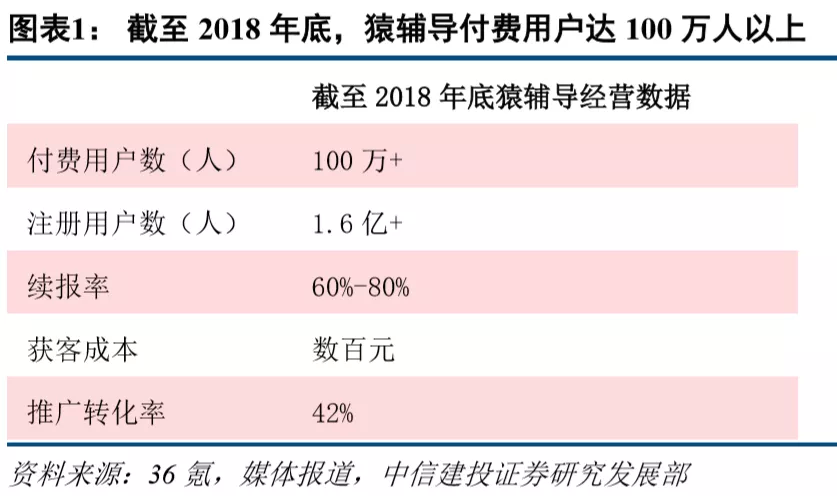

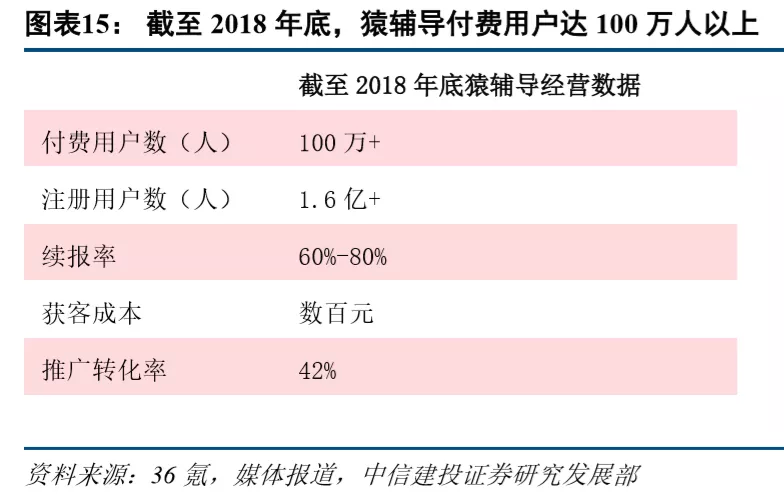

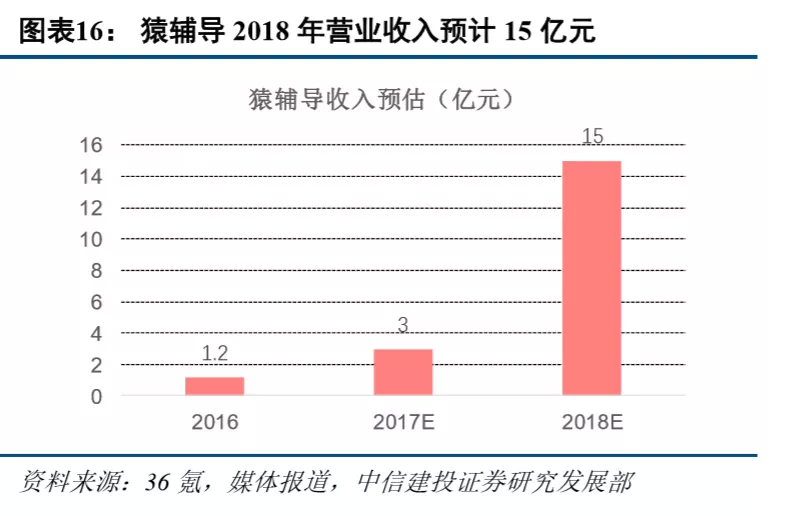

猿辅导成立于2012年4月,2013年9月猿题库(主打初高中题库)上线;2014年12月小猿搜题(主打拍图识别并提供答案)上线;2015年6月猿辅导上线,公司从初期的一对一直播向2016年的自有班课转型,依托猿辅导题库和搜题工具积累的巨大用户基数向线上班课猿辅导导流。2018年底,猿辅导完成新一轮3亿美元融资,腾讯领投,华平投资、经纬中国、IDG资本等原有股东跟投。2019年猿辅导暑期招生突破100万人次,目前公司估值已超30亿美元,预估2018年营业收入超过15亿元,2019年收入在30-40亿元左右。

作业帮——从搜题工具到在线辅导,自有流量是最大优势

从公司发展史来看,2015年1月,作业帮拍照搜题功能上线;2015年8月作业帮同步练习上线;2016年7月作业帮直播课上线;2017年3月作业帮直播课改为作业帮一课。作为百度系公司,作业帮在流量端具备显著优势,目前占拍照搜题市场份额的70%以上,并通过线上同步练习、直播课方式进行班课的流量转化。2018年7月,作业帮完成3.5 亿美元D轮融资,由Coatue领投,高盛、春华资本、红杉中国、GGV等跟投。2018年作业帮收入达10亿元以上,预计2019年收入达到25-30亿元左右。2019年作业帮暑期促销课和正价课学员总数约198万人次,秋季正价班在读人次约97万,同增4倍,其中小、初、高在读人次分别同增10、2.2、2.6倍。其60%-70%的流量为自有流量,60%以上流量来自三到六线城市。

好未来——线下向三线城市下沉,线上快速推进学而思网校

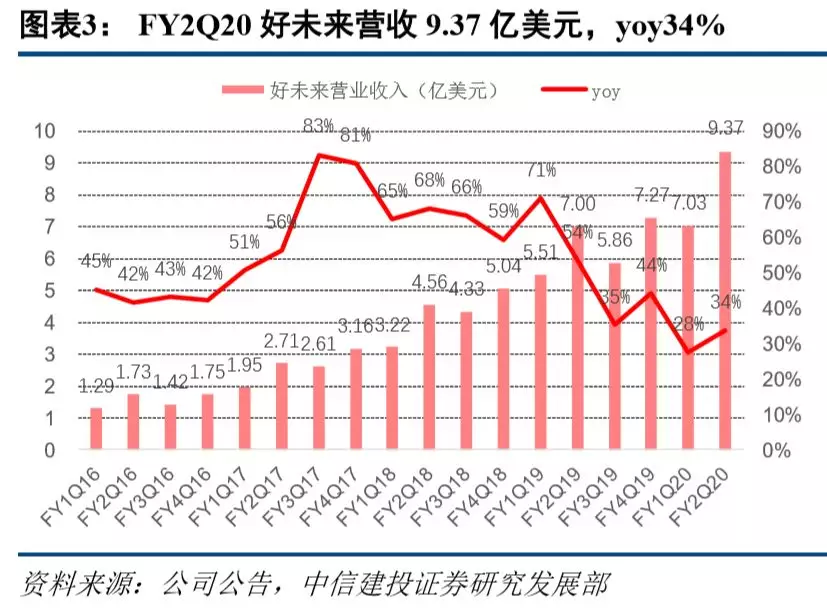

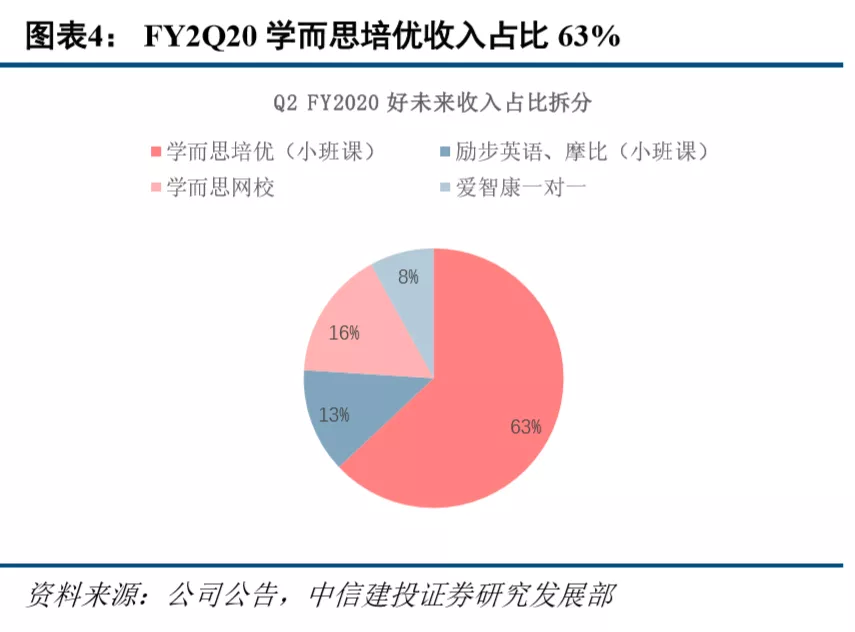

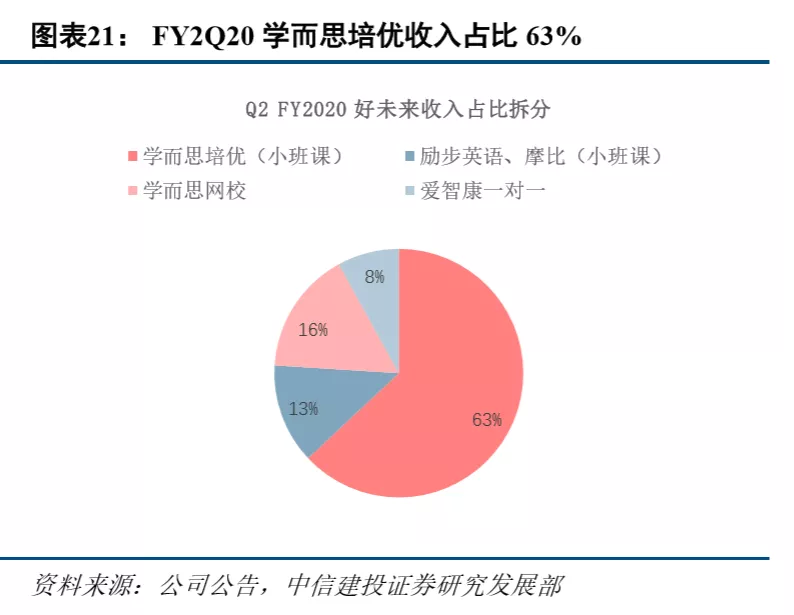

好未来小班课业务起步于2003年,以学而思培优为主打品牌;2007年开设爱智康,提供1对1的个性化高级服务;2010年开设学而思网校,将业务从线下向线上拓展。FY2Q20好未来实现营业收入9.37亿美元,同比增长34%,其中学而思培优收入占比63%,学而思网校收入占比16%,励步英语、摩比英语收入占比13%,爱智康1对1占比8%。

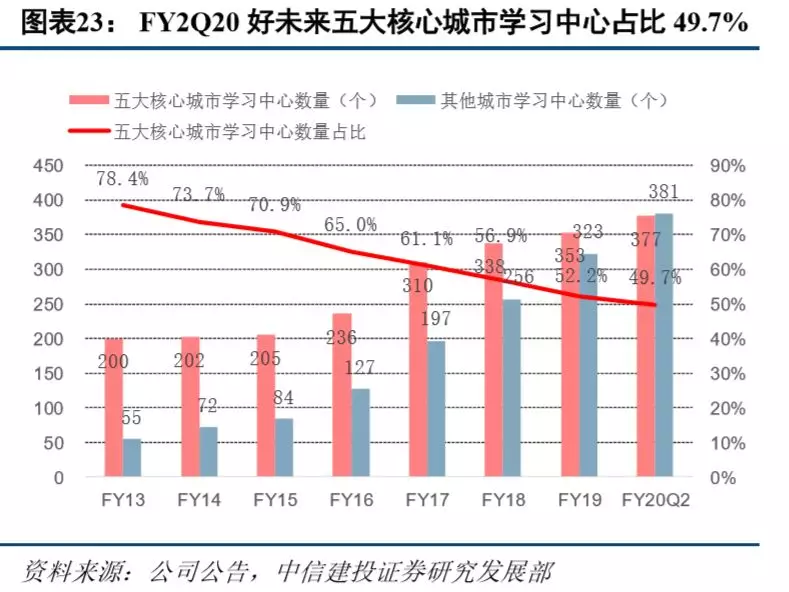

好未来核心城市收入增速放缓,线下培训向三线城市加速下沉。FY 2Q20好未来五大核心城市(北京、上海、广州、深圳、南京)学习中心数量377个,数量占比从FY13年年额的78.4%降至49.7%,最近三年其学习中心快速下沉至三线城市,进入城市数量从FY17的30个增加至最新季度的69个。FY 2Q20学而思培优小班课程五大核心城市收入同比增长15%,占所有学而思培优小班课程的54%;学而思培优小班课程在其余城市的收入同比增长26%,占所有学而思培优小班课程的46%。

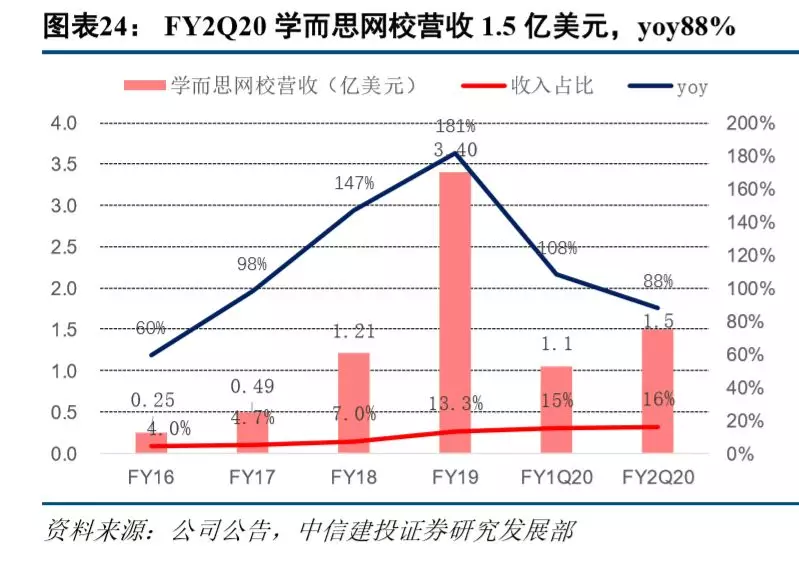

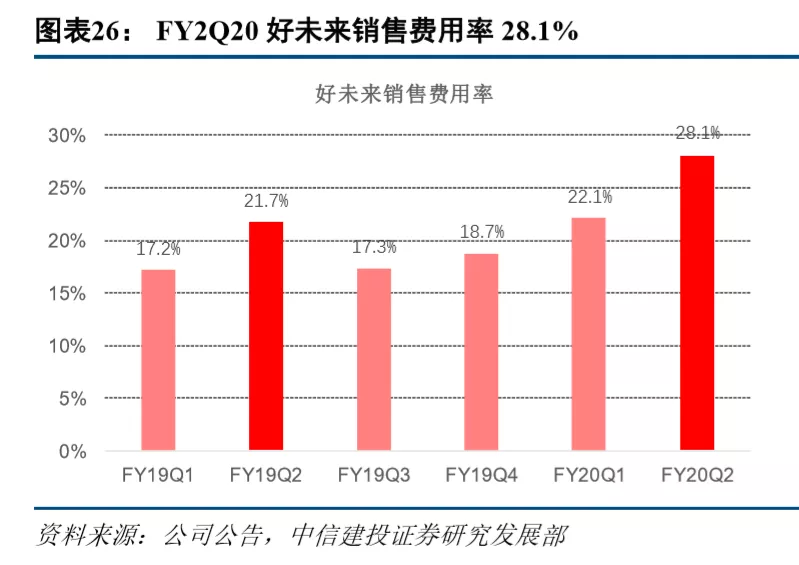

全面加码在线教育,学而思网校营销全面铺开带动销售费用率增长。FY2Q20学而思网校营业收入1.5亿美元(约10亿人民币),同比增长88%,占收入比重提升至16%;FY2Q20学而思网校长期正价班人数达140万人次,同比增长134%,高增长态势持续。受猿辅导发起的暑期招生大战影响,19年暑期好未来快速跟进,线上教育营销战推动FY2Q20好未来销售费用率提升至28.1%,较去年同期增加6.4个百分点,预计FY2Q20其网校销售费用投放在10亿元左右,受销售费用率增加影响,FY2Q20净利率降至-1.7%,但学而思网校的成长潜力和空间以及公司作为K12教培龙头的教师管理、培养能力仍被我们看好。

新东方在线——全面转向K12线上培训,东方优播是最大看点

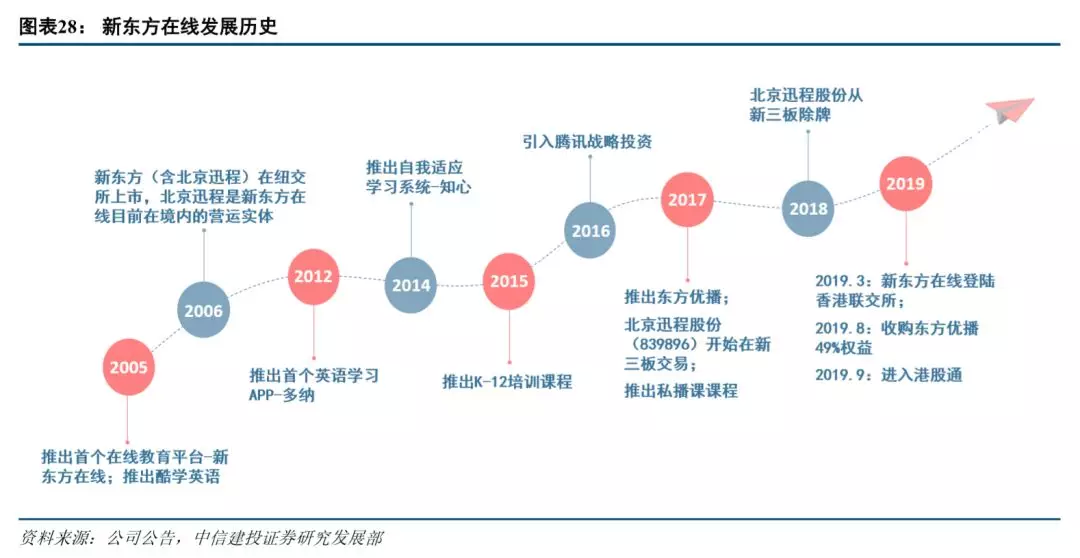

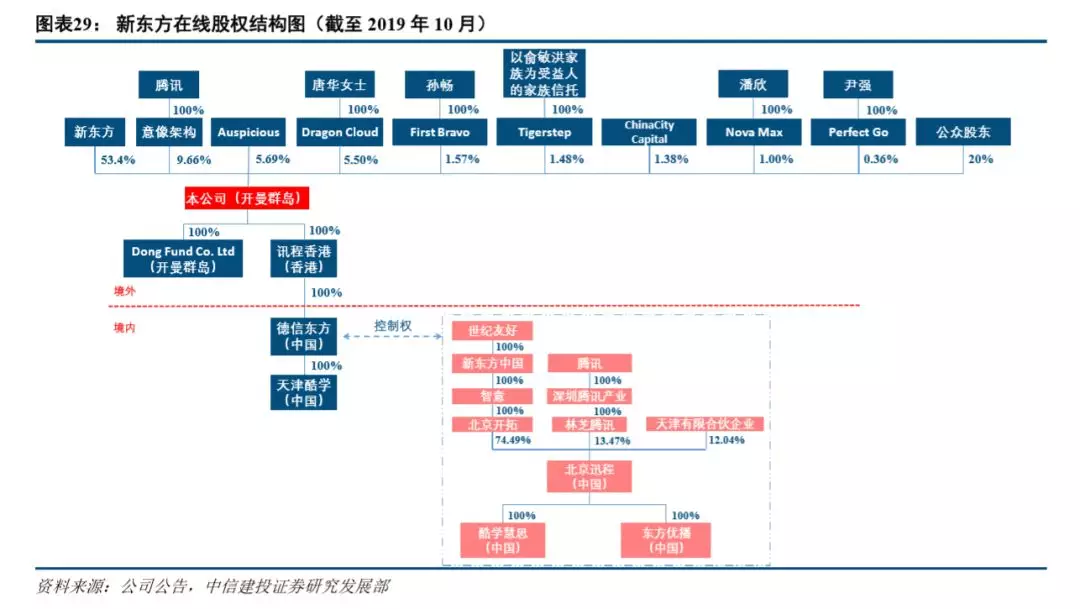

新东方在线是中国领先的在线教育服务商,作为新东方(EDU.N)的控股子公司,其主营新东方的在线教育业务。公司运营主体北京迅程于2005年成立,成立之初以在线大学考试备考辅导为主要业务,于2006年随新东方(EDU.N)在美国纽交所上市,2016年腾讯成为公司战略投资者,2017年推出针对低线城市学生K-12培训辅导的在线教育品牌东方优播,2019年3月公司在香港联交所主板上市,同年9月进入港股通名单。

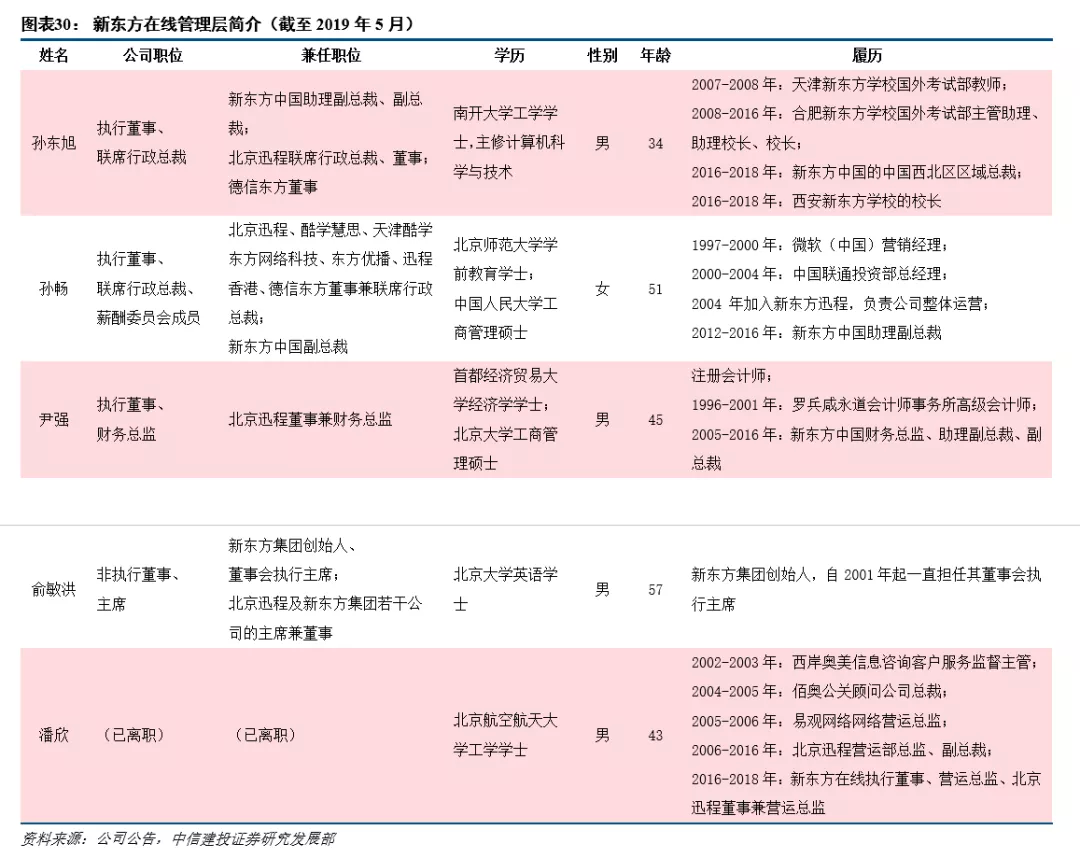

2019年8月,新东方在线斥资9400万元收购天津前程持有的东方优播49%股权,东方优播成为新东方在线全资子公司。2019年3月,新东方在线面向公司管理层和北京迅程高管共144人发布购股权计划,对应股份数目合计4783.7万股,占IPO完成后股份比重的5.24%。其中新东方在线高管所持购股权合计2814.5万股,北京迅程高管所持购股权合计651.5万股。包括:俞敏洪(公司非执行董事、董事会主席)、孙东旭(执行董事、联系行政总裁)、尹强(执行董事、财务总监)、朱宇(北京迅程部门经理、东方优播CEO)等人。

核心管理层调整,新东方线下K12培训业务高管出任公司联席CEO。2019年1月,孙东旭出任公司联席CEO并任公司K12考试事业部总经理,凸显K12业务将成为公司未来发展的重点。同年8月COO潘欣离任。孙东旭现年34岁,于2007年南开大学毕业后一直就职于新东方集团,历任天津新东方学校国外考试部教师、合肥新东方学校国外考试部校长、新东方中国西北区域总裁、西安新东方学校校长等职,拥有丰富的线下K12培训授课及管理经验。紧随高层架构调整,新东方在线K12考试事业部拆为小学、初中、高中三个独立子部门。

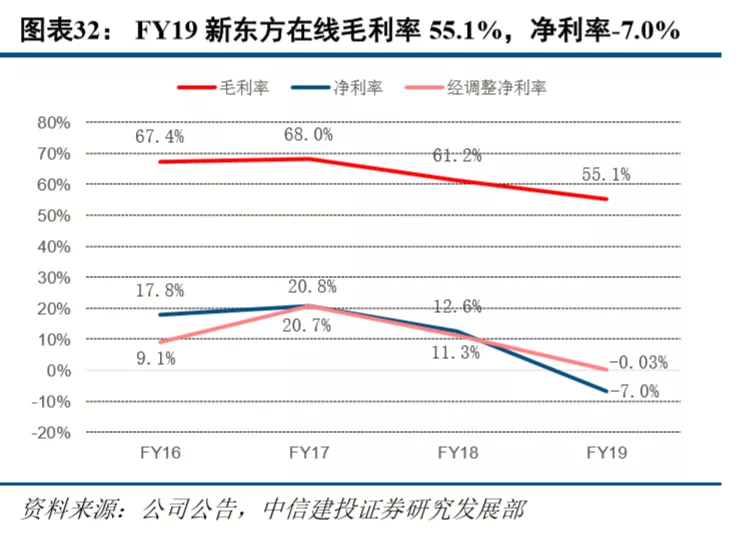

FY2019公司营收9.19亿元,同比增长41.3%,归母净利润-0.40亿元,经调整净利润(剔除非经常性损益、上市开支、股份酬金开支等)为-28.9万元,略微亏损。

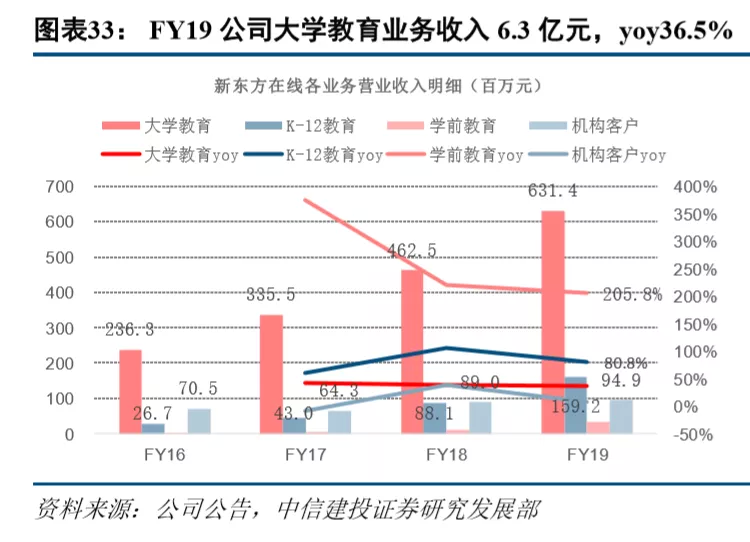

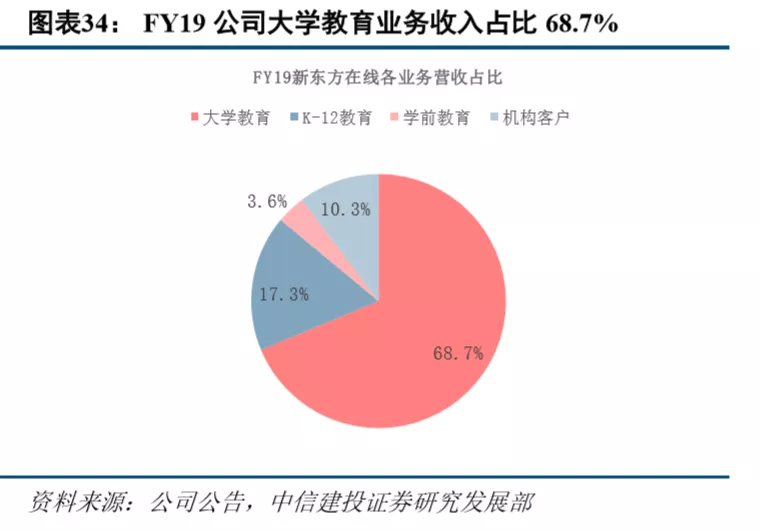

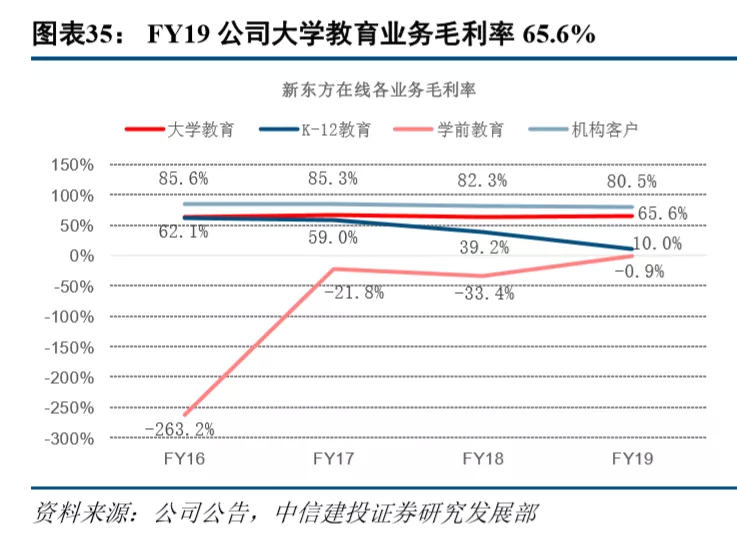

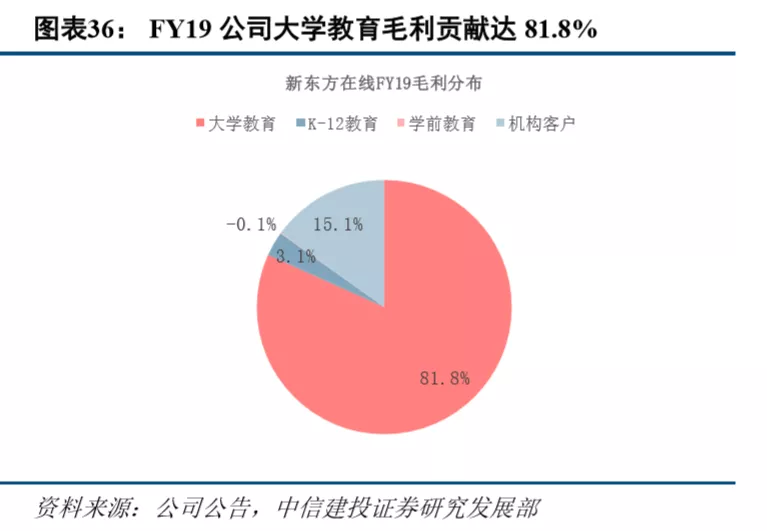

其中,FY19大学教育业务营业收入6.3亿元,营收占比68.7%,收入同比增长36.5%。FY19大学教育业务毛利率65.6%,较去年同期增加2.1个百分点,毛利贡献达81.8%,大学业务贡献现阶段主要业绩。

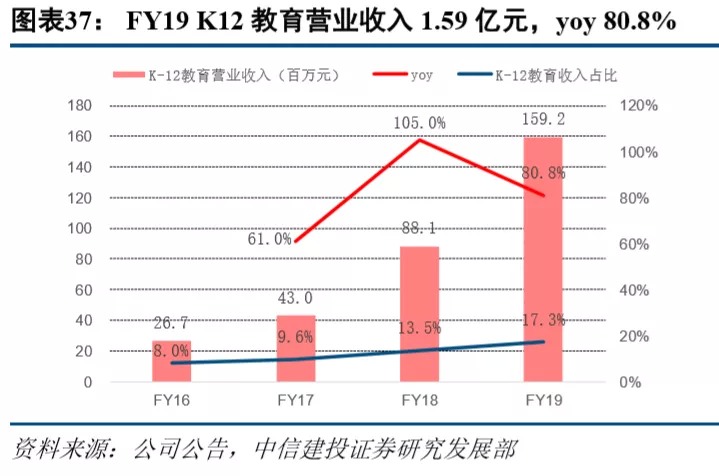

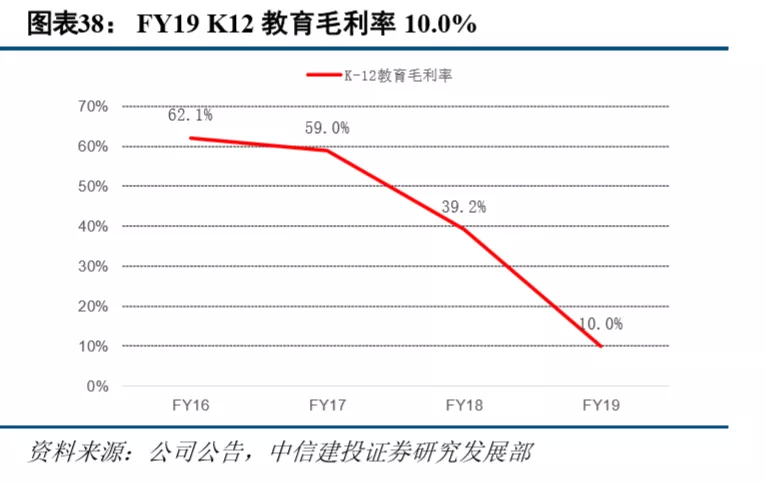

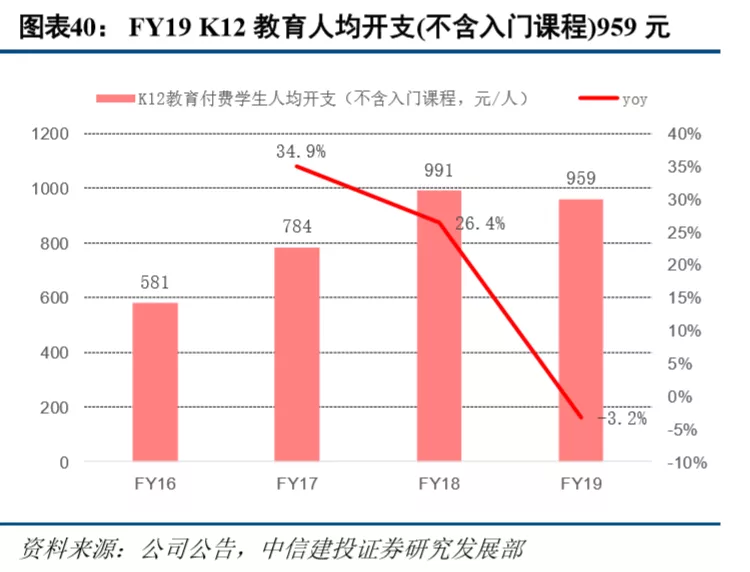

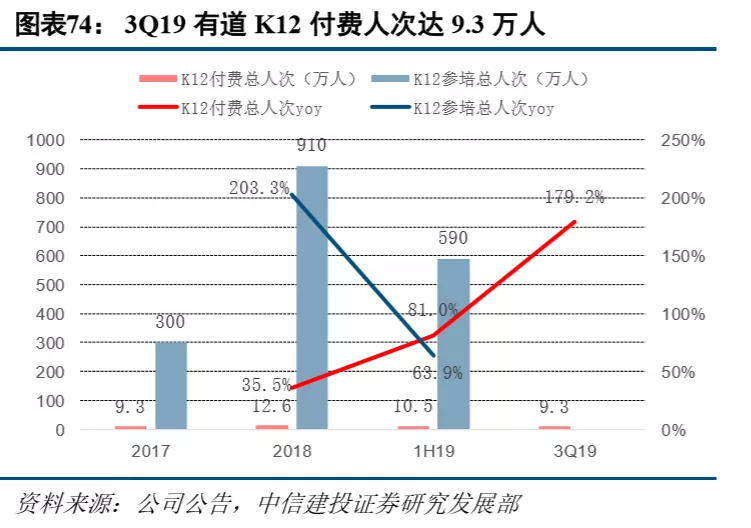

K12教育是公司未来最大看点。国内K12培训市场规模超过5000亿元,三四线K12培训市场规模超过2000亿元,是教培行业最大的蛋糕,也是线上化潜力最大的板块。FY19公司K12教育收入1.59亿元,同比增长80.8%,收入占比17.3%,K12教育付费人次(含入门课程)57.2万人,同比增长209.2%;付费学生人均开支959元,同比小幅下降3.2%。

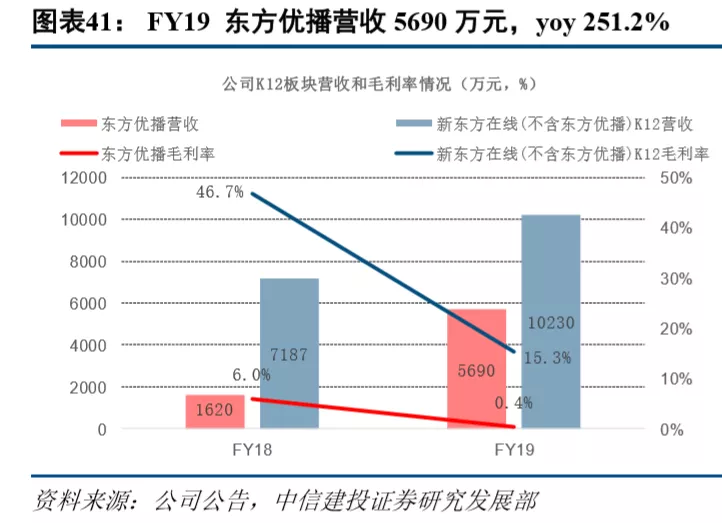

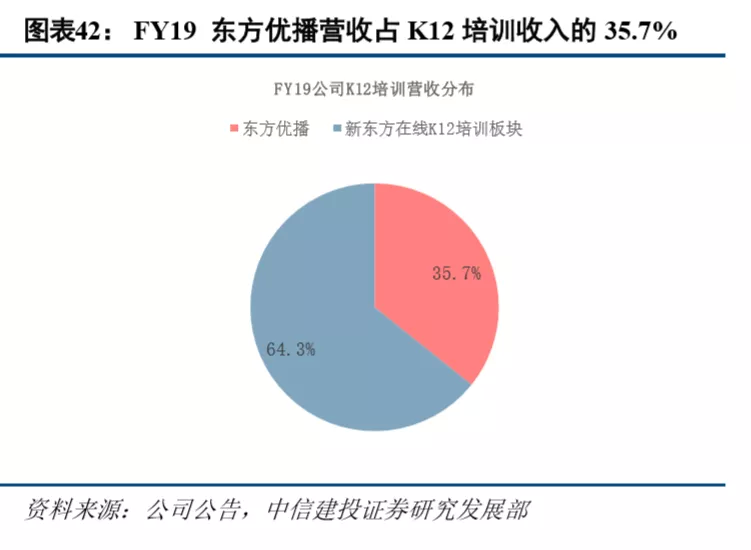

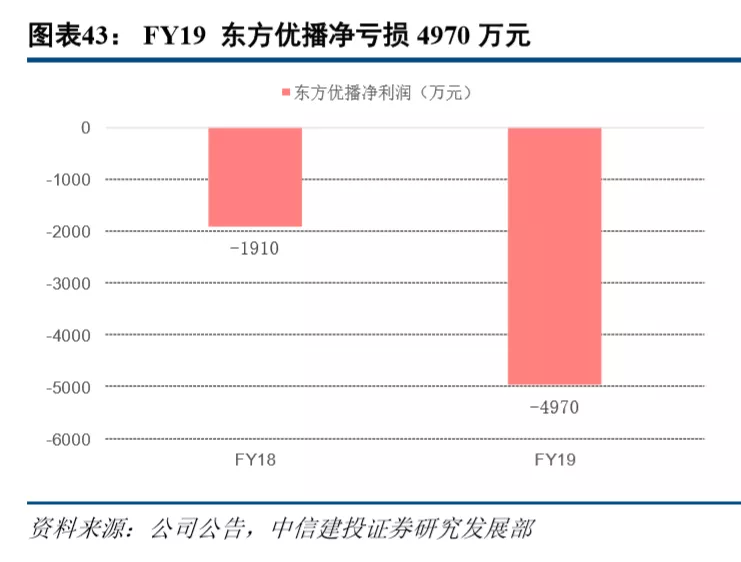

主打低线城市K12单师小班直播课,东方优播是公司在线教育最大看点。FY19东方优播营业收入5690万元,占公司在线K12培训收入的35.7%,收入同比大幅增长251.2%;毛利率0.4%,较去年同期下降5.6个百分点;净亏损4970万元。而东方优播之外的新东方在线K12培训板块收入1.02亿元,同比增长42.3%;毛利率15.3%,收入增速远低于东方优播。截至2019年11月,东方优播网点数共149家,分布在中国23个省份的129个城市。除3家位于北京(郊区)、1家位于天津外,其余145家线下门店均位于各省的3-5线地级市(非省会,含自治州),以争取当地中产家庭消费者为目标。

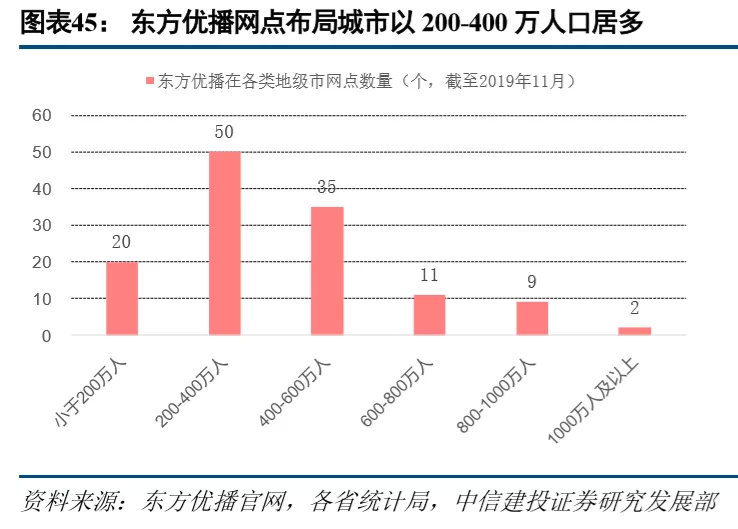

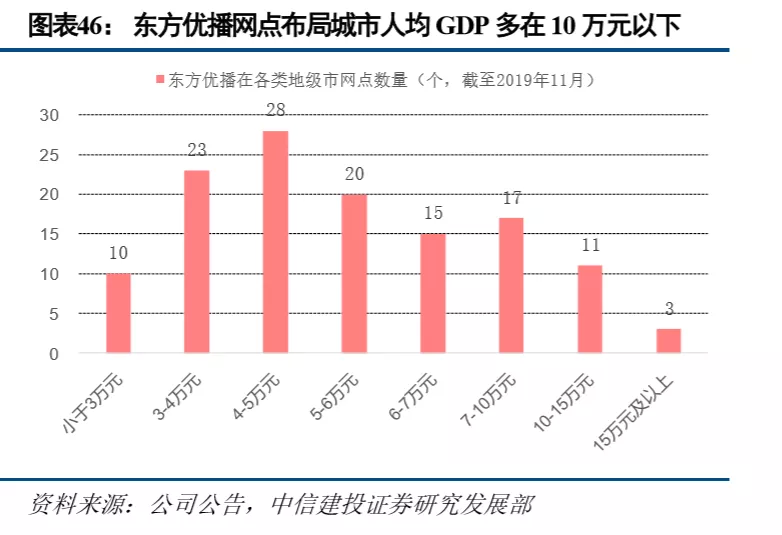

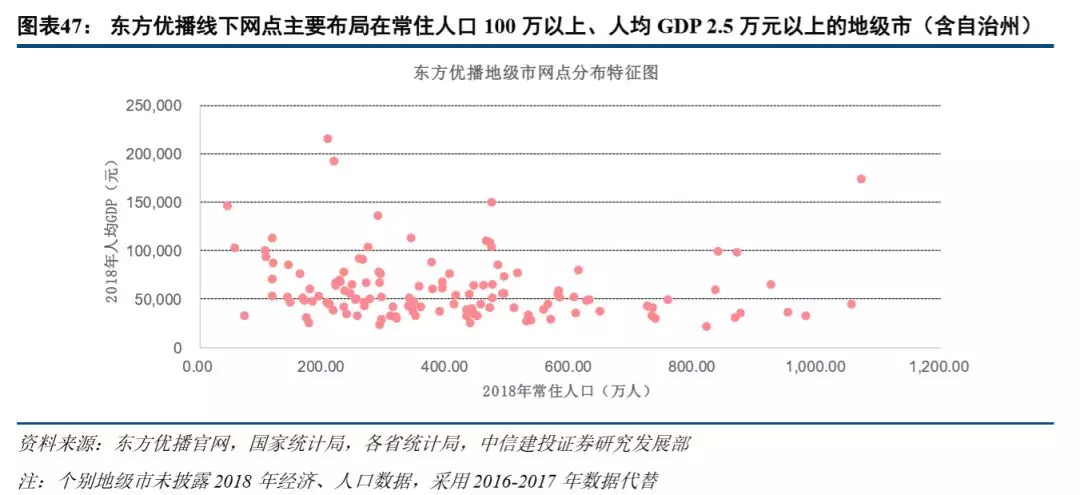

从网点所在地级市特点看,东方优播主要布局在常住人口100万人以上、人均GDP2.5万元以上的地级市。截至2019年11月,东方优播官网披露的127个布局城市(不含北京、天津)中,常住人口小于200万人的城市数目达20家,占比15.7%;常住人口200-400万人的城市数目50家,占比39.4%;常住人口400-600万人的城市数目35家,占比27.6%。人均GDP在3万元以下的城市数目达10家,占比7.9%;人均GDP 3-6万元的城市数目71家,占比55.9%;人均GDP 6-10万元的城市数目32家,占比25.2%。

截至2019年11月,全国符合人均GDP大于2.5万元、常住人口大于100万人的地级市(不含省会、副省级市、直辖市,含自治州)共计241个,东方优播现已布局122个,覆盖率达50.6%,我们预计东方优播未来可覆盖城市数量在240个以上。

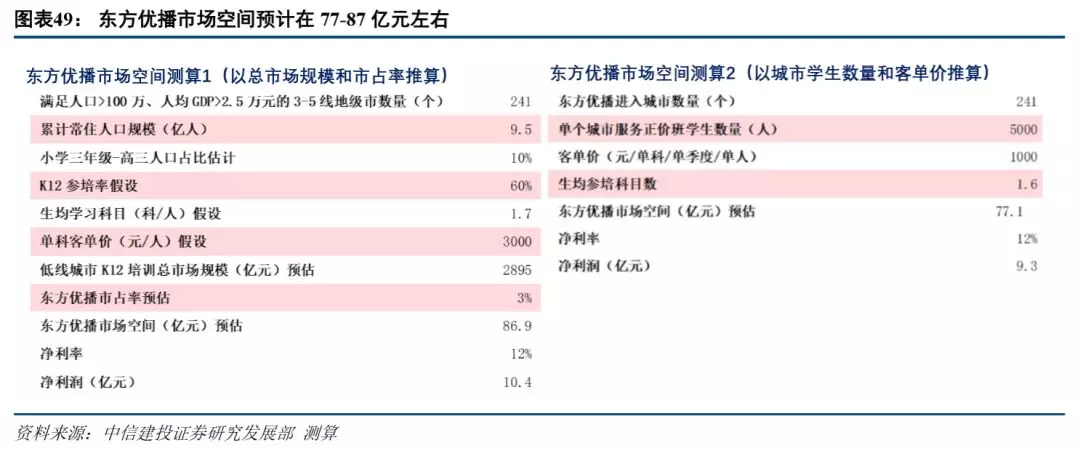

预计在三四线地级市,东方优播市场空间在77-87亿元。1)截至2019年11月,全国满足人口>100万、人均GDP>2.5万元的3-5线地级市数量为241个,常住人口规模约9.5亿人。按小学三年级-高三人口占比10%、参培率60%、生均学习科目1.7科、单科全年客单价3000元的假设计算,潜在市场空间为2895亿元。假设东方优播市场份额做到3%,则东方优播潜在收入空间为86.9亿元。2)假定东方优播未来覆盖全部241个目标城市,按每个城市正价班学生5000人,客单价1000元,生均学习科目1.6科计算,东方优播潜在收入空间为77.1亿元。

跟谁学——首家规模盈利的K12线上培训公司,超级名师助力公司快速崛起

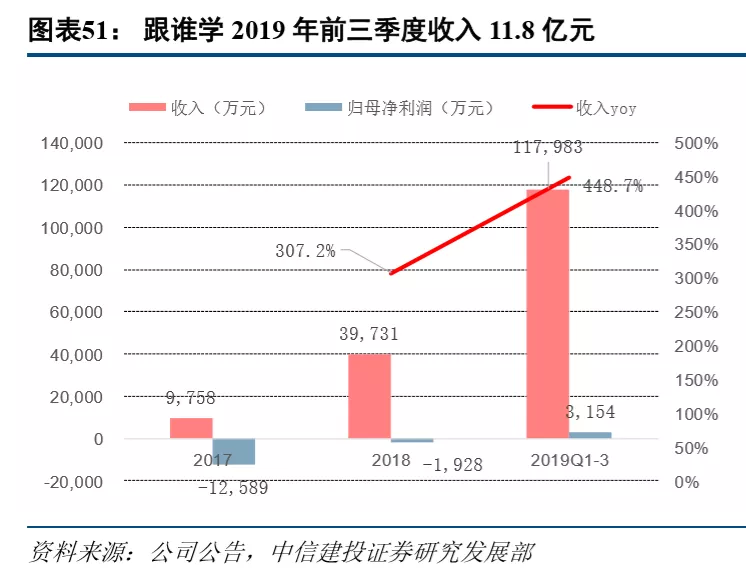

跟谁学(GSX.US)主营在线K-12课后辅导业务,根据Frost&Sullivan的数据,按总收入排名,2018年跟谁学是国内第3大在线K-12教育服务提供商。跟谁学由前新东方执行总裁陈向东带领团队创建,于2014年成立于北京,2015年获得首轮5000万美元融资,自2017年起,公司集中发力面向C端的K12在线教育,2018年公司营收达3.97亿元,净利润达1965万元,2019年6月在纽交所挂牌上市,成为中国首家规模盈利的在线K12上市公司。

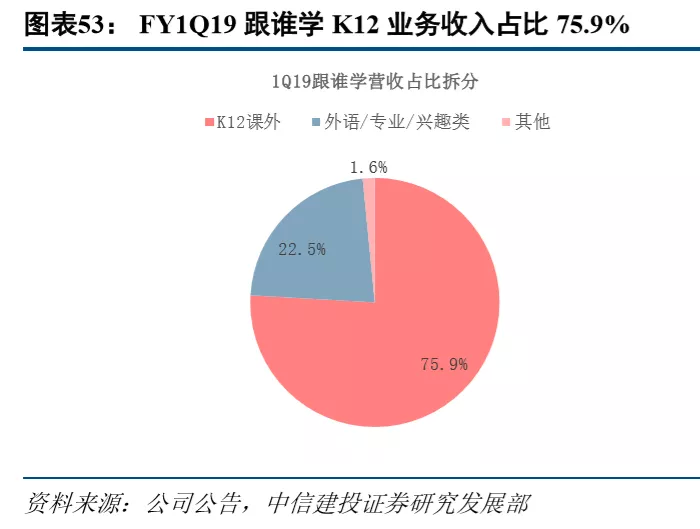

K12课外辅导是跟谁学主要收入来源,名师主导+高生师比提升盈利能力。FY1Q19跟谁学K12培训实现收入2.04亿元,占总收入比重的75.9%。其中主讲教师主要为头部名师,2018年面试通过率为1.87%,受聘教师平均拥有11年的教学经验。FY1Q19公司top 10讲师贡献收入的46.4%,同时公司讲师生师比达1249:1,规模效应下公司毛利率在72%左右。

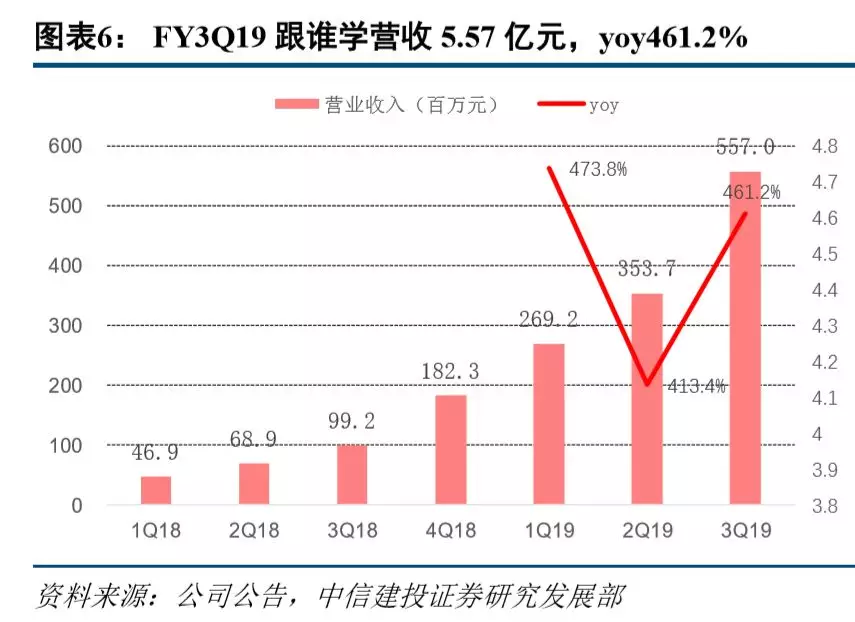

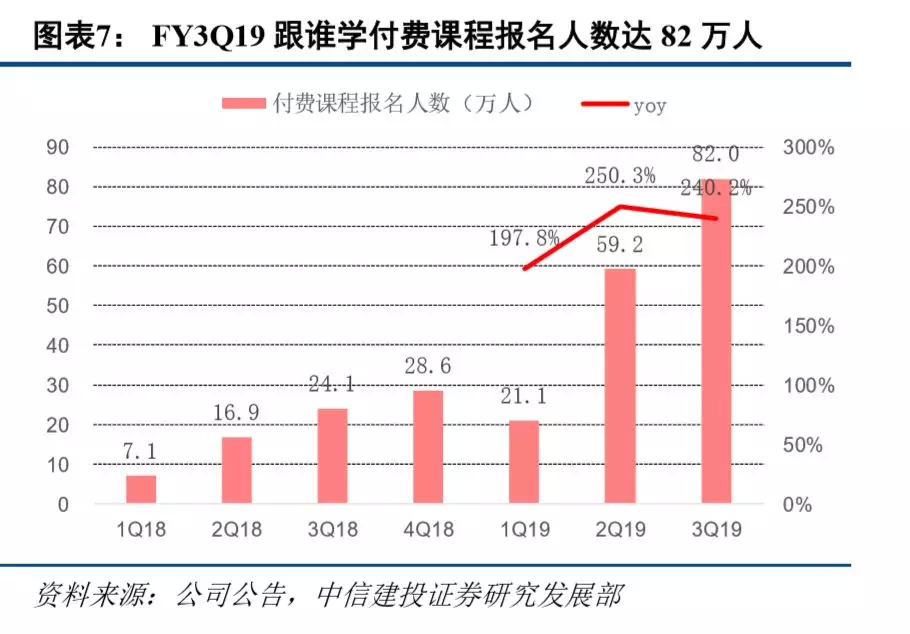

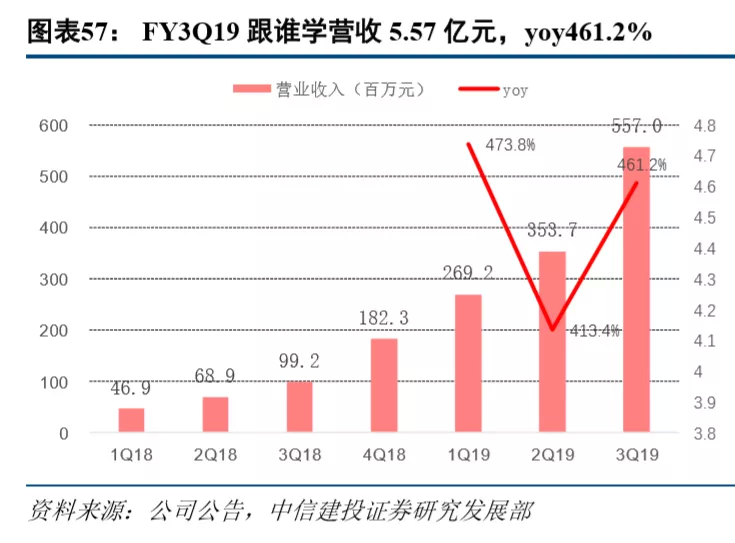

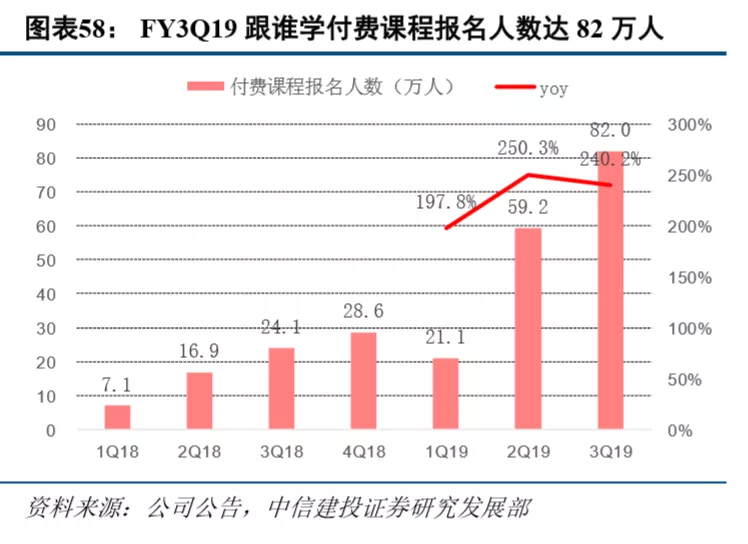

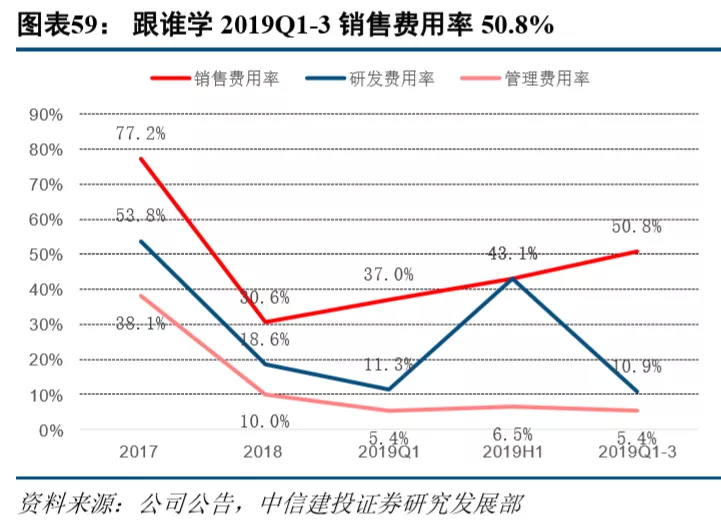

公司主要采用线上微信公众号、社群等进行营销,包括微信、腾讯、抖音、爱奇艺等平台,ROI比较高。伴随暑期线上获客大战持续,公司加码线上销售渠道投入,2019年前三季度公司销售费用率达50.8%。销售投入提升推动公司FY3Q19付费课程报名人数达82万人,同比增长240.2%,营业收入大幅增长至5.57亿元,同比增长461.2%。

有道(DAO.US)——从学习办公工具走向在线教育,在摸索中快速前行

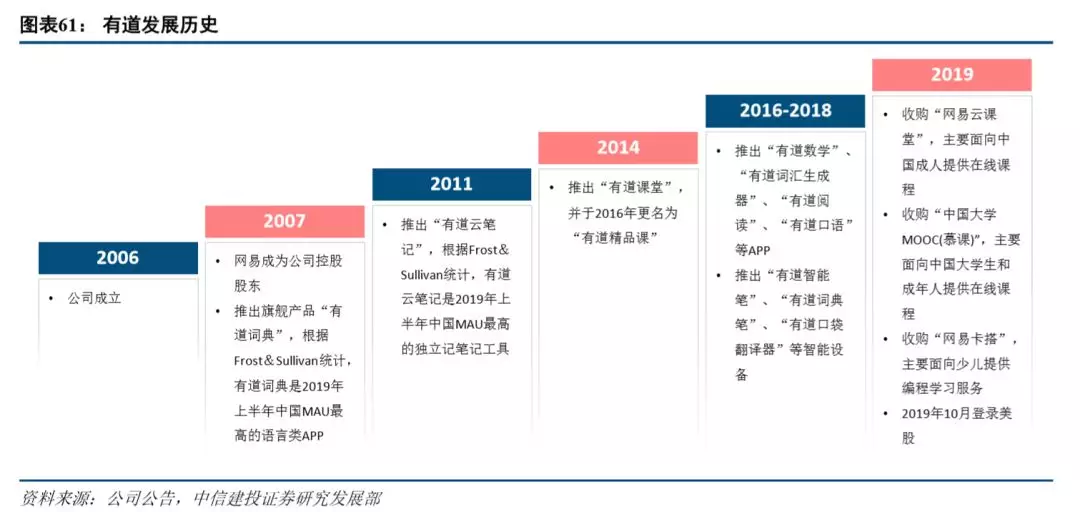

有道成立于2006年,2007年推出有道词典,2011年推出有道云笔记,2014年推出有道精品课,2019年收购网易云课堂和中国大学MOOC(慕课),公司于2019年10月在纽交所挂牌上市。公司为用户提供学习工具(有道词典、有道云笔记、U-Dictionary、智能学习设备等)和学习服务(有道精品课、网易云课堂、网易卡塔等)两类服务。截至2019年8月,公司旗下各类应用程序累积下载量超过13亿次,注册学生人数超过2亿人。

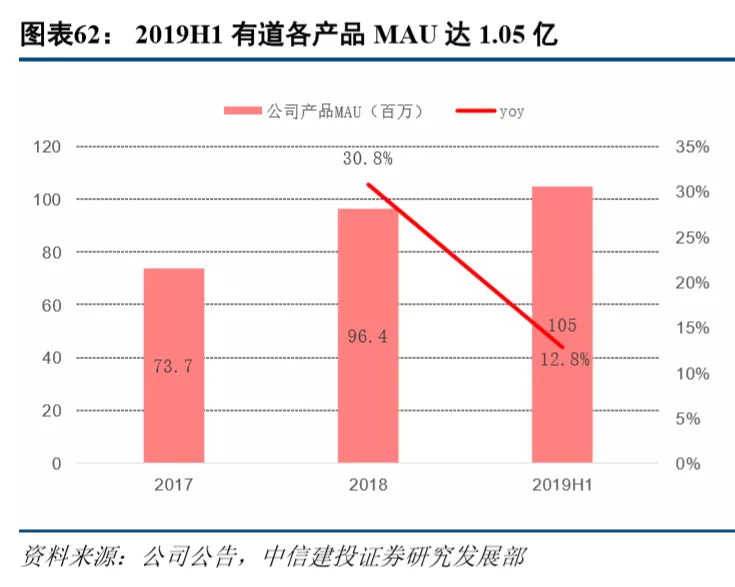

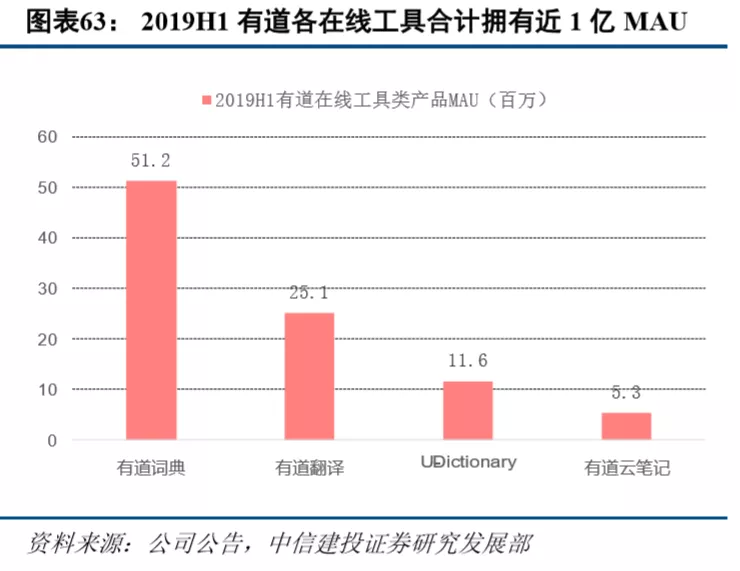

2019年上半年有道旗下各类APP的MAU(月活跃用户)达1.05亿,同比增长12.8%。其中,有道词典MAU达5120万,是中国第一大语言类APP,有道翻译MAU达2510万,U-Dictionary的MAU达1160万,有道云笔记MAU达530万。

有道以提供高质量的在线词典和翻译工具为切入点,形成“工具平台引流-付费业务变现-全生命周期+海量内容提升用户粘性”的商业模式:公司为用户免费提供有道词典、有道云笔记、有道翻译等在线学习工具,并通过广告引流等方式实现在线付费课程推广、应用程序订阅包销售、付费广告植入、智能设备销售等流量变现。

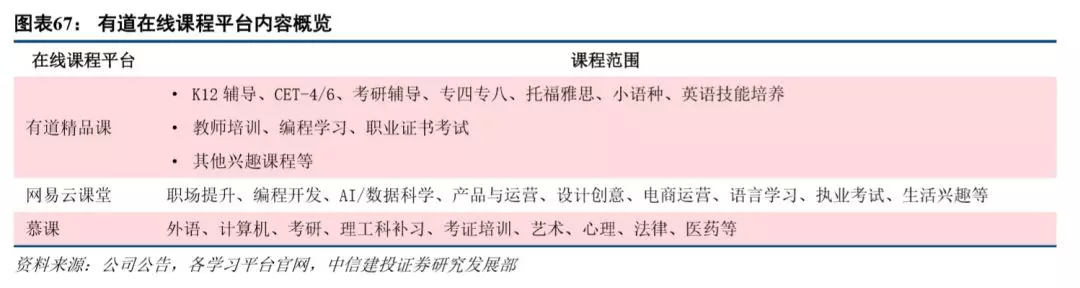

有道在线课程内容平台包括有道精品课、网易云课堂、慕课。其中,有道精品课的课程主要包括K12辅导、CET-4/6、考研辅导、专四专八、托福雅思、小语种、英语技能培养、教师培训、编程学习、职业证书考试等。网易云课堂主要包括职场提升、编程开发、AI/数据科学、产品与运营、设计创意、电商运营、语言学习、执业考试、生活兴趣等课程。慕课的课程包括外语、计算机、考研、理工科补习、考证培训、艺术、心理、法律、医药等。

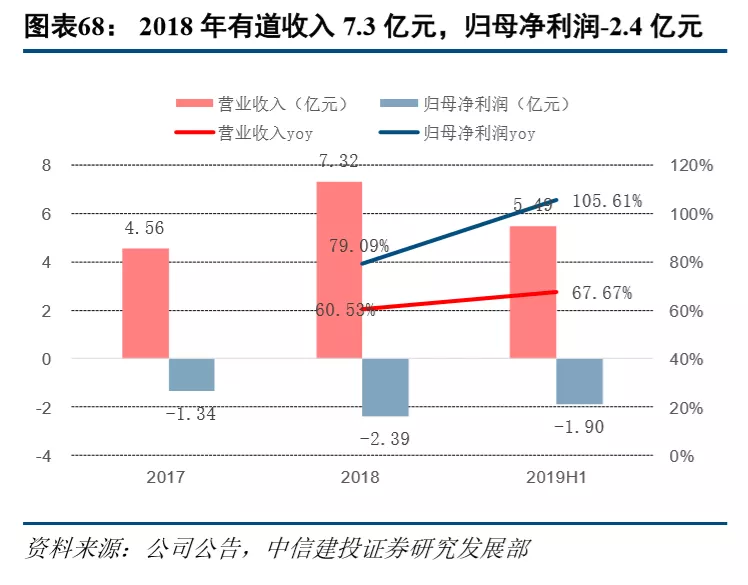

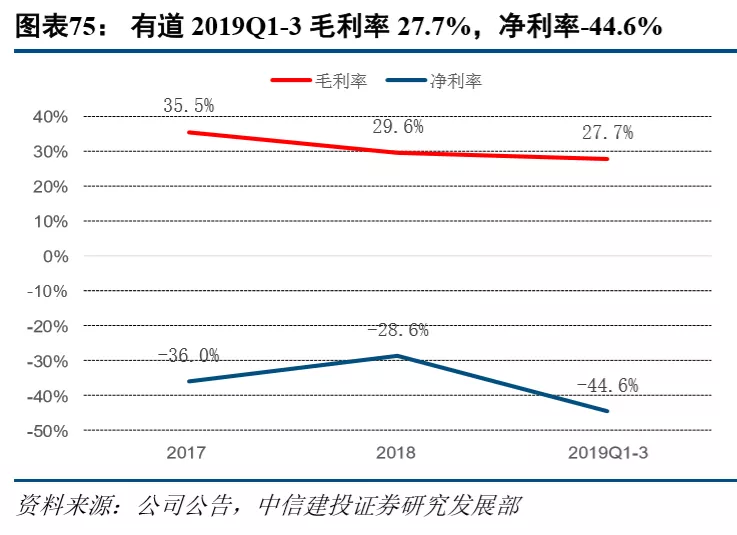

有道营收高速增长,亏损仍在继续。2018年有道营业收入为7.3亿元,同比增长60.5%;归母净利润为-2.4亿元,亏损较2017年的-1.3亿元有所扩大。2019年上半年有道营收达到5.5亿元,同比增长67.7%,归母净利润为-1.9亿元,仍处于亏损状态。

线上课程服务和基于效果的广告服务是公司最主要收入来源,2019年上半年合计收入占比77%。2019H1在线课程服务收入为2.28亿元,同比增长44.5%,占总收入比重的46.1%;基于效果的广告服务收入1.92亿元,同比增长264.7%,占总收入比重的35.1%。

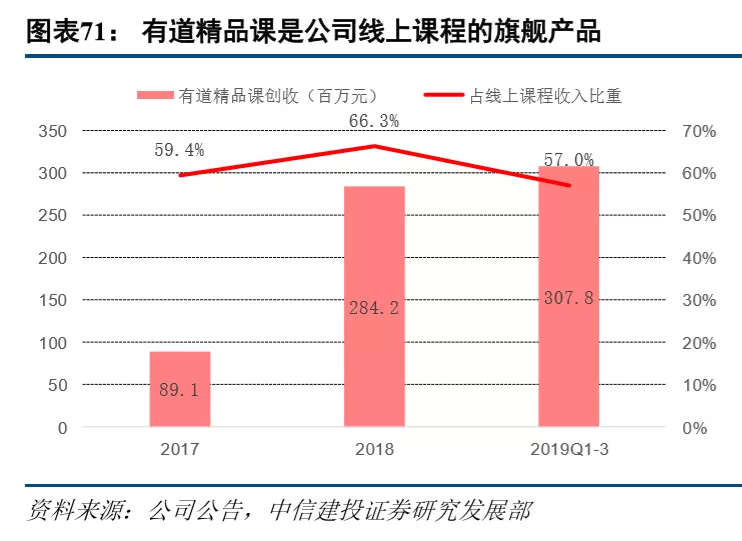

有道精品课是公司线上课程的旗舰产品,2019Q1-3实现收入3.08亿元,占公司线上课程收入比重的57.0%。公司以免费课程的方式进行产品推广,2019H1有道精品课参培人次达1210万人,同比增长30.1%;付费人次达33.8万人,同比增长6.3%;付费人次占总人次比重达2.8%。3Q19有道精品课付费人群平均支出达905元/人次,同比增长48.6%,平均支出水平提高主要是公司K12课程和英语课程销量增加所致。

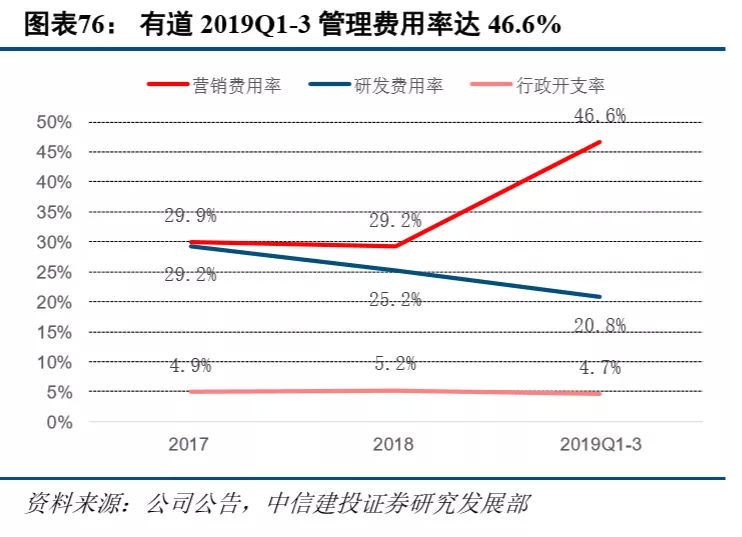

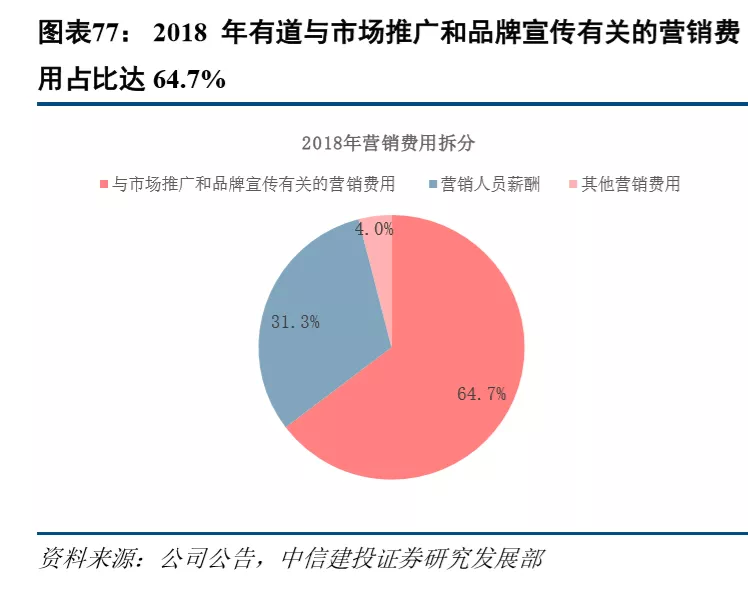

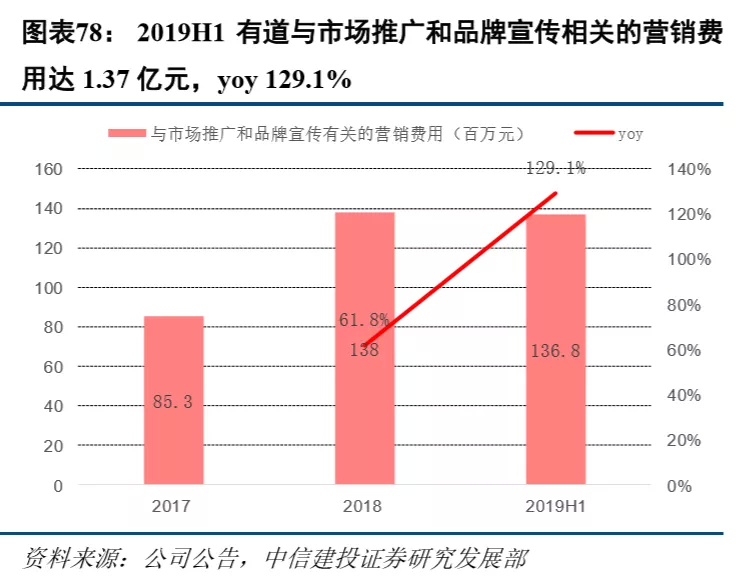

毛利率较低是公司亟待解决的问题,在线教育仍在摸索中前行。2018年公司毛利率仅为29.6%,远低于同行业在线教育公司毛利率,名师工作室模式仍待完善。受公司加强营销推广和流量渠道建设影响,2019Q1-3公司销售费用率达46.6%,较去年同期增加14.9个百分点,净利率为-44.6%。

附:在线教育政策变动

扫码下载智通APP

扫码下载智通APP