中金:新能源车中游2019回顾——冬去,春来

本文来自微信公众号“中金点睛”,作者:中金公司研究部。

2019年是中国电动汽车产业链销量较为走弱的一年。补贴大幅退坡叠加过紧的现金流,导致行业需求下滑,企业盈利能力大幅减弱,洗牌加剧。

我们对2019年全产业链进行了复盘梳理后发现:欧洲市场在龙头车企全面电动化的情况下,增速有继续加快的趋势;国内市场经历至暗时刻之后将迎来新的一轮质量更高的增长,站在当前时点我们认为行业凛冬已去,春天在望。

中下游:欧洲推动全球增长,锂电格局明晰

欧洲推动全球2019年新能源车销量与装机量增长

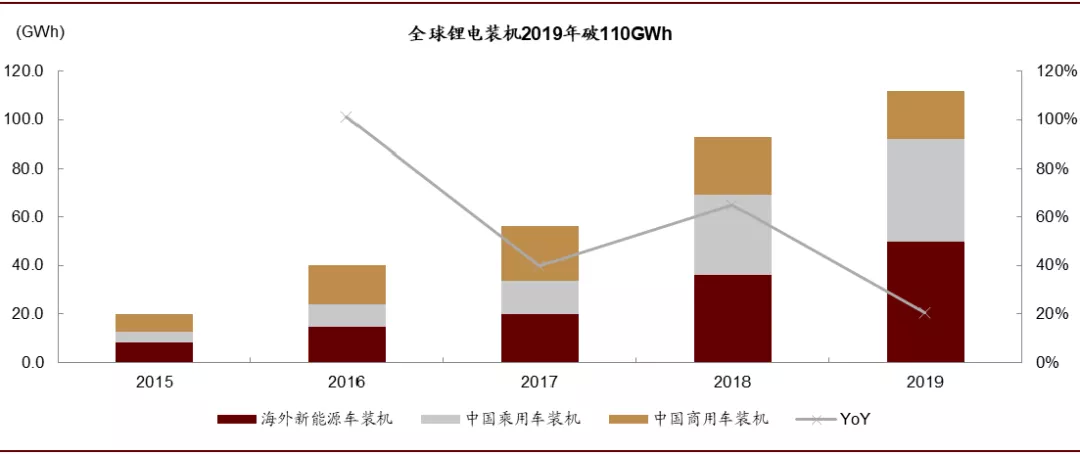

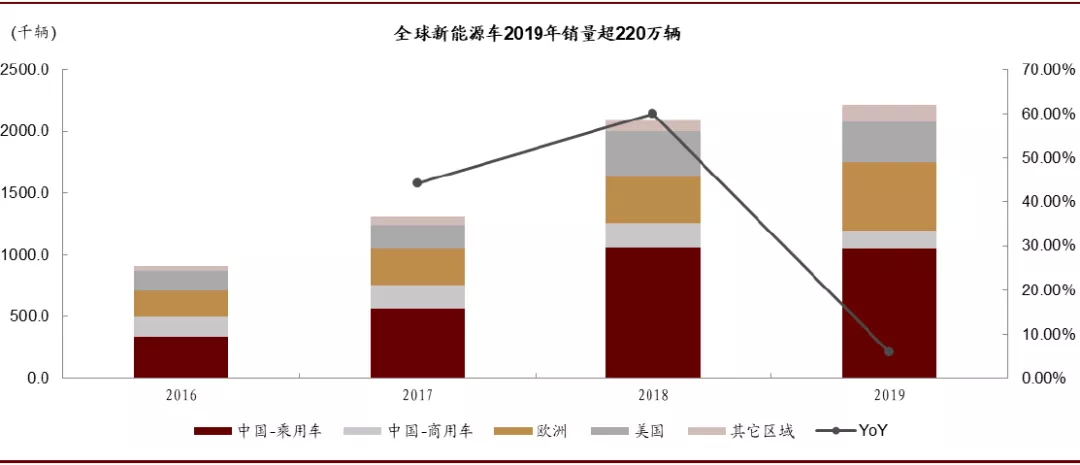

2019年新能源车全球销量增长6%至222万辆,锂电测算总装机量达112GWh,同比增长20%。

► 2019年全球区域发展有别,欧洲推动增长。分区域来看,2019年中国/欧洲/美国新能源车销量同比分别增长-5%/45%/-9%,欧洲进一步超越美国市场体量,并推动全球新能源车2019年弱增长。

其中中国市场主要受:1)补贴退坡幅度较大,考虑地补后较2018年退坡幅度达70%,2)年中国五切换国六下带来油车价格普降清库存及车市承压下部分区域放开油车牌照影响。

美国市场我们认为核心因素在于:1)政策激励有限,除特斯拉外的车型未得到美国市场认可,2)特斯拉M3在本土渗透率已达高位。

而欧洲则受益于:1)碳排政策自上而下对中长期发展路径的强指引,2)各国补贴力度较高,3)一线车企电动化的提速。

► 纯电占比及带电量推动全球锂电装机增长20%,海外市场成为锂电企业必争之地。受益于欧洲市场纯电占比的提升(欧洲纯电与插混比值19年为64:36,18年为52:48),中国市场销量进一步向A+级纯电倾斜下,全球锂电装机同比增长20%。

分区域来看,2020年中国市场总装机量达62GWh,同比增长9%,海外市场锂电装机50GWh,同比增长39%,锂电市场体量较2018年已更为接近。我们认为伴随欧洲市场进一步的放量与美国市场的复苏,海外锂电需求将逐步超越中国。

图表: 2019年全球动力电池装机超110GWh,同比增速超20%,海外装机量已接近中国装机量

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

图表: 全球新能源车销量2019年超220万辆,受中国与美国影响影响,增速有所放缓

资料来源:GGII,Marklines,中金公司研究部;注:中国本土使用中汽协销量数据,海外总量使用Marklines统计数据,欧洲与美国分别使用EV-sales及InsideEVs数据。

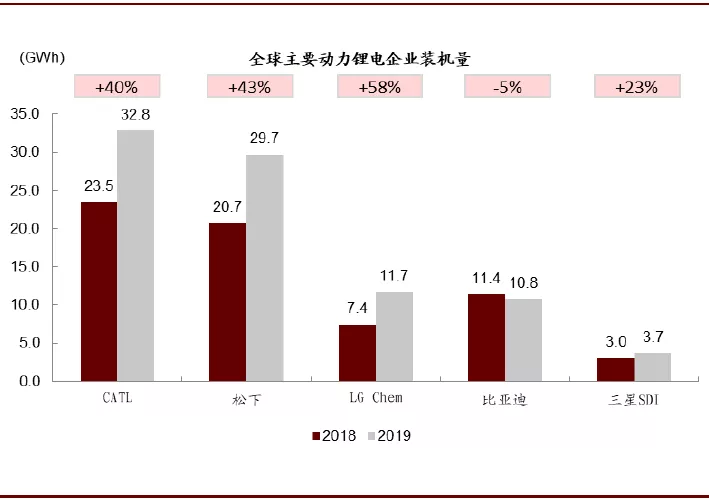

锂电龙头格局清晰,中国市场配套分级分化

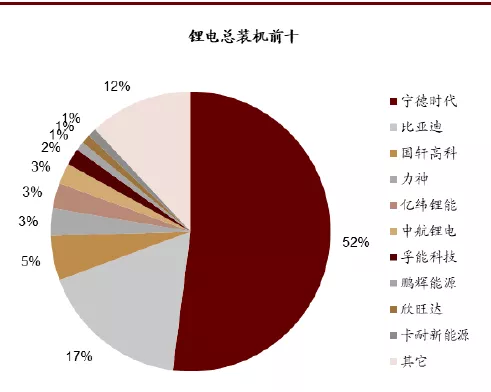

全球多寡头不改,宁德时代站稳榜首,LG Chem超越比亚迪(01211)成为全球第三大锂电装机企业。根据GGII数据及Marklines销量数据测算,2019年全球锂电装机量CR5的占比达79%,其中宁德时代、松下、LG Chem分别占29%、27%、10%,LG Chem成为前五企业中增速最高的企业,超过比亚迪,成为2019年装机的第三位,宁德时代则继续占据总动力电池装机量榜首。

向后看,我们认为宁德时代与LG Chem装机量将进一步提升,松下增长或有所放缓。当前宁德时代、LG Chem均已进入德系企业核心供应体系,受益于欧洲车企电动化提速带来的锂电需求高增长,同时二家企业均于欧洲布局产能。而松下当前客户结构较为单一,主要为北美特斯拉(TSLA.US)与丰田(TM.US)。在中国市场来看,我们认为宁德时代份额优势将持续,并与LG Chem共同受益于特斯拉中国的放量。

图表: CATL继续占据全球装机量榜首,LG Chem快速提升

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

图表: 2019年全球动力锂电装机份额构成

资料来源:GGII,Marklines,中金公司研究部;注:海外装机量根据Marklines统计的海外汽车销量测算

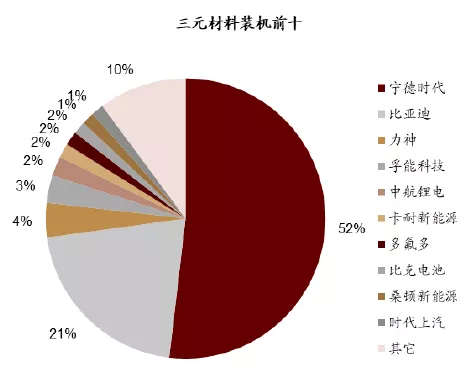

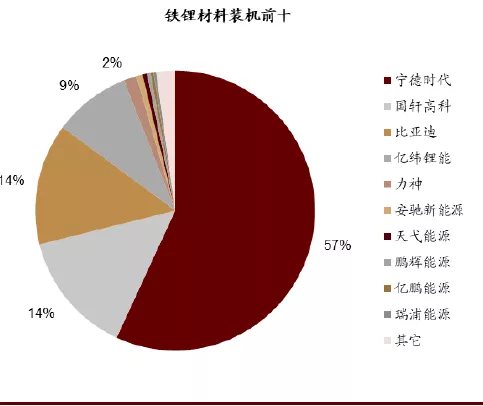

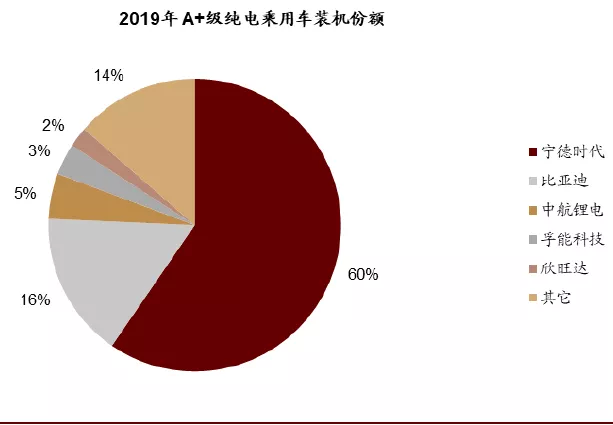

中国市场宁德时代卡位优质需求,份额高且稳定。宁德时代2019年在中国市场总装机、三元装机、铁锂装机中分别占据52%(含时代上汽为53%)、52%、57%的供应份额。总装机份额较2018年提升10.8%。从宁德时代进一步的细分市场份额可以看到:

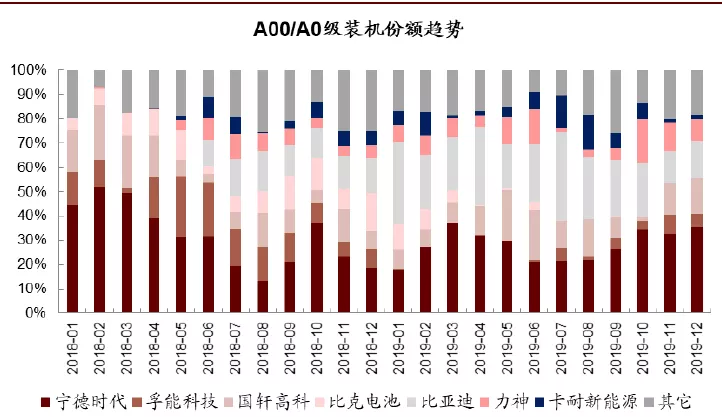

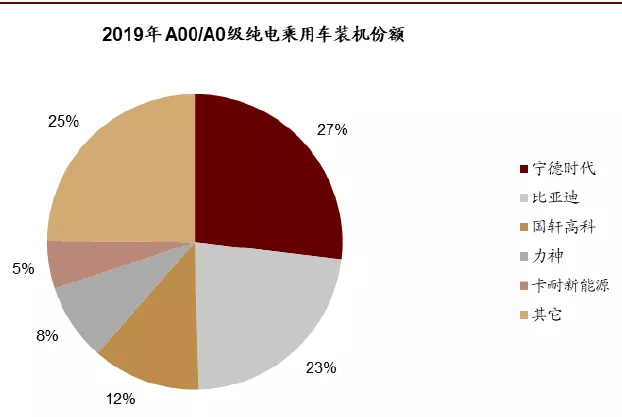

► 宁德时代在A+级纯电与客车中市场占比较高,而在A00/A0级纯电及专用车中份额较低,行业体现出装机的分级分化。宁德时代在A+级纯电中的份额达60%,在客车装机中的份额则高达71%。

主要原因为:1)高端化放量趋势下,动力电池要求指标性能、规模化稳定供应能力、高性价比、安全性缺一不可。2)车企与锂电企业的合作程度持续加深,形成技术的互补与互锁,同时部分企业形成合资产能,加深供应关系的稳定性。而对于量小且企业较杂的A00/A0及专用车,则更多是在可接受的安全性下进一步追求性价比,形成更为分散的供应局面。

► A+级纯电乘用车是发展主流,我们认为占销售量比重将进一步提升,利好宁德时代份额。

► 合资车企对锂电的要求更为严苛,当前产量占比持续提升。宁德时代是国内合资企业最重要的供应商,利好于份额的稳定。

图表: 2019年中国动力电池装机份额情况

资料来源:GGII,中金公司研究部

图表: 乘用车装机方面,A+级配套高集中度明显,A00/A0级较为分散

资料来源:GGII,中金公司研究部

图表: 2019年纯电乘用车动力电池装机市场份额情况

资料来源:GGII,中金公司研究部

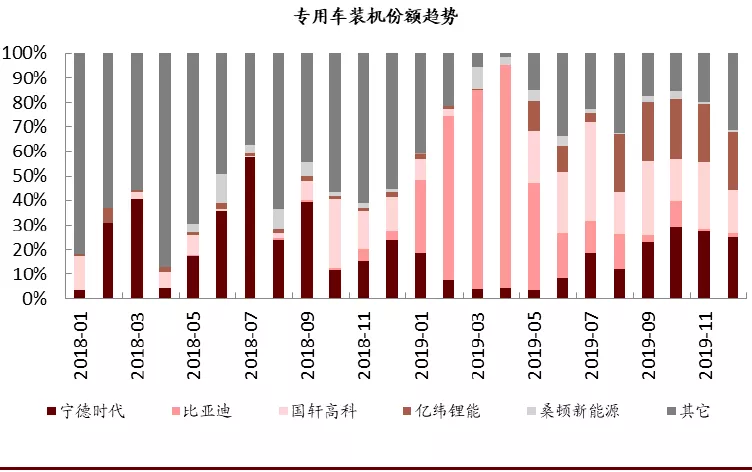

图表: 客车及专用车装机份额构成演变趋势

资料来源:GGII,中金公司研究部

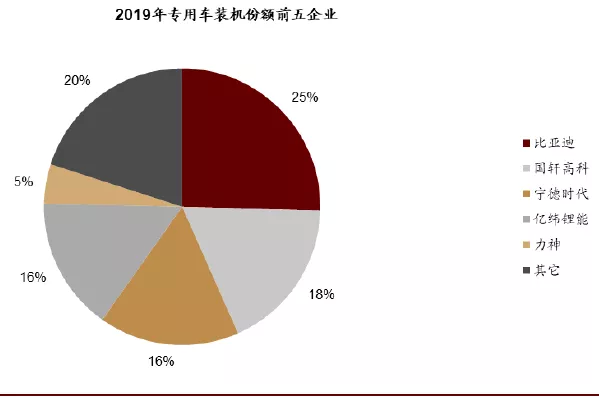

图表: 2019年商用车动力电池装机市场份额情况

资料来源:GGII,中金公司研究部

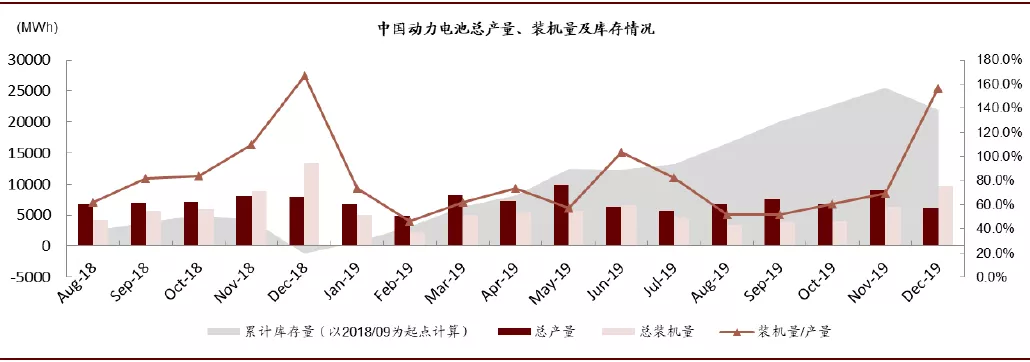

行业整体库存依旧较高,二三线企业面临较大的库存压力。

图表: 中国动力电池行业库存情况

资料来源:GGII,中国汽车动力电池产业创新联盟,中金公司研究部

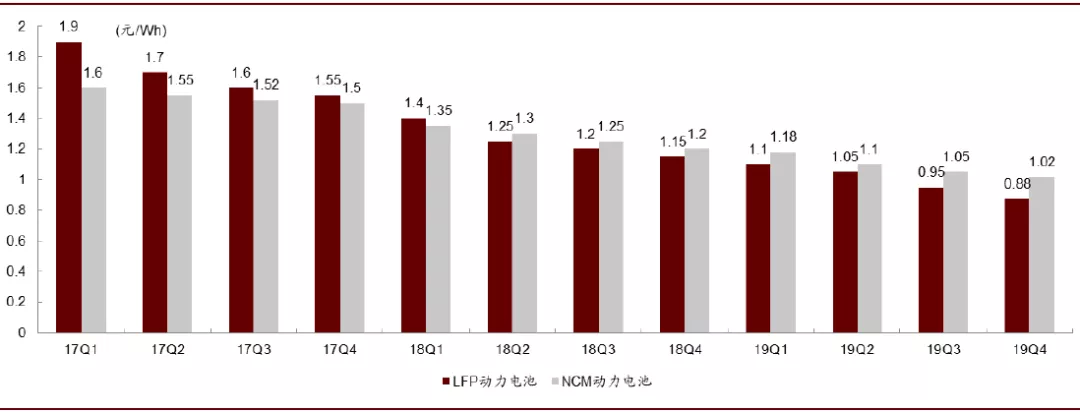

国内市场价格稳步下行,关注高镍三元应用推广

4Q19三元锂电价格下降幅度环比有所放缓,三元/铁锂4Q19价格同比下降15%/24%。4Q19三元与铁锂电池组的价格分别下降至1.02元/Wh与0.88元/Wh(含税行业无加权平均价格)。其中三元锂电1-4Q价格环比下降幅度分别为-2% /-7% /-5% /-3%,可以看到,补贴新政出台后的二季度也进入正式期的三季度环比降幅度最高,4Q19价格下降幅度有所放缓。铁锂则1-4Q分别环比下降-4% /-5% /-10% /-8%,二季度以来维持较高的价格降幅。

我们认为2020年价格下降将延续,但幅度会较2019年更为平均。受益于2020年补贴好于市场预期,较2019年维持稳定的情况下,我们认为锂电价格下降各季度间的幅度将更为均匀,且幅度有望好于2019年的降幅。

图表: 动力电池价格在持续下降,但趋势上4Q19有所放缓

资料来源:GGII,CIAPS,中金公司研究部;注:除4Q19外,其它各季度数据均使用GGII数据,4Q19使用CIAPS日度数据平均得

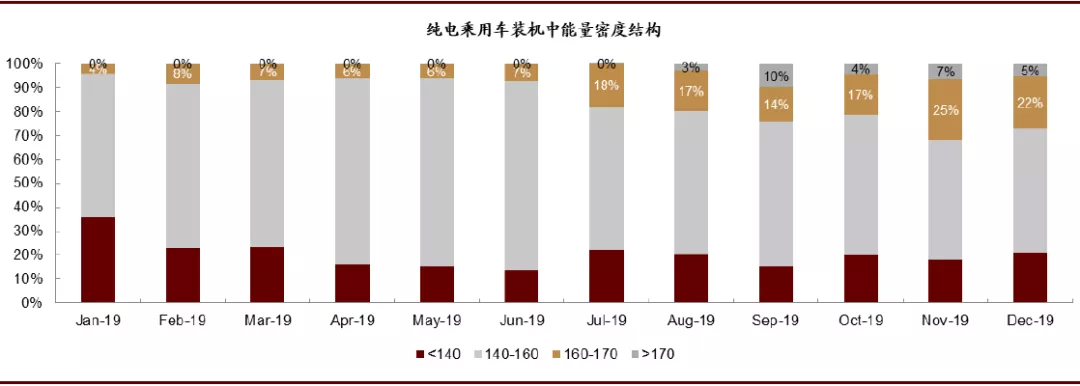

宁德时代引领NCM811锂电装机,乘用车锂电高端化路径显著。宁德时代2019年NCM811锂电共装机2.6GWh,占其总三元装机量12%,且4Q19的NCM811装机占比已达23%。从行业来看,8月以来实际成组能量密度高于170Wh/kg的车型开始出现,同时能量密度高于160Wh/kg的车型占比在9月后提升至20%以上。

图表:能量密度160Wh/kg以上的纯电乘用车贡献的装机量占比持续提升

资料来源:GGII,中金公司研究部

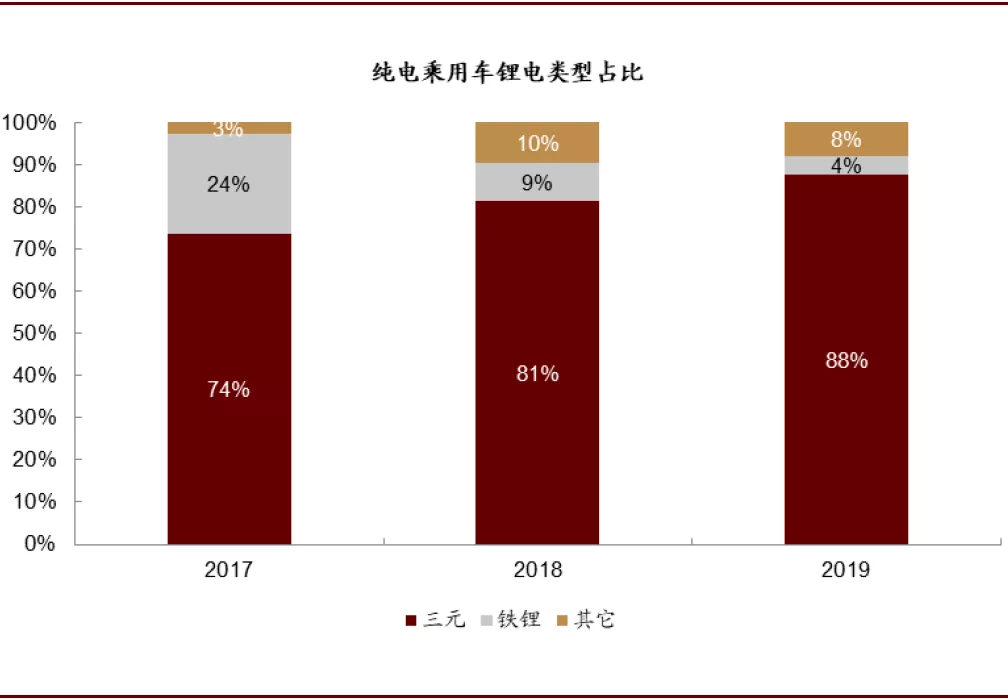

我们认为三元是乘用车的主流配套路线,铁锂逐步在专用车中复苏。从装机数据来看,我们认为三元依旧是乘用车的主流,2017年至2019年,三元在纯电乘用车装机中的占比也由74%提升至88%。

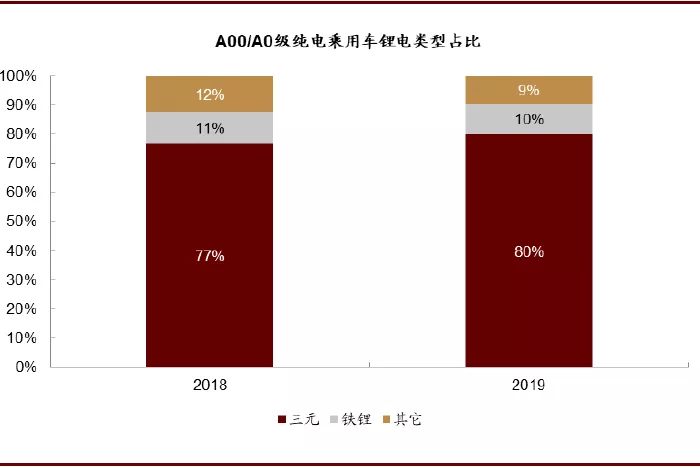

铁锂受1)体积能量密度较低,2)低温性能较差,3)倍率性能有限的影响,在高端乘用车中使用存在一定难度。在相对低里程的A00/A0级乘用车中,当前三元占比同样较高,2019年三元份额达80%,同比提升3ppt。考虑到铁锂当前价格下降幅度显著超过三元,优先考虑性价比的专用车开始全面转向铁锂,2018年4季度之后,占比快速超过一半,当前整体占80%的专用车装机。

图表: 三元占纯电乘用车装机占比持续提升

资料来源:GGII,中金公司研究部

图表: A00/A0级纯电乘用车锂电类型占比情况

资料来源:GGII,中金公司研究部

图表:能量密度160Wh/kg以上的纯电乘用车贡献的装机量占比持续提升

资料来源:GGII,中金公司研究部

四大材料:需求拉动产销下滑,价格重心下移

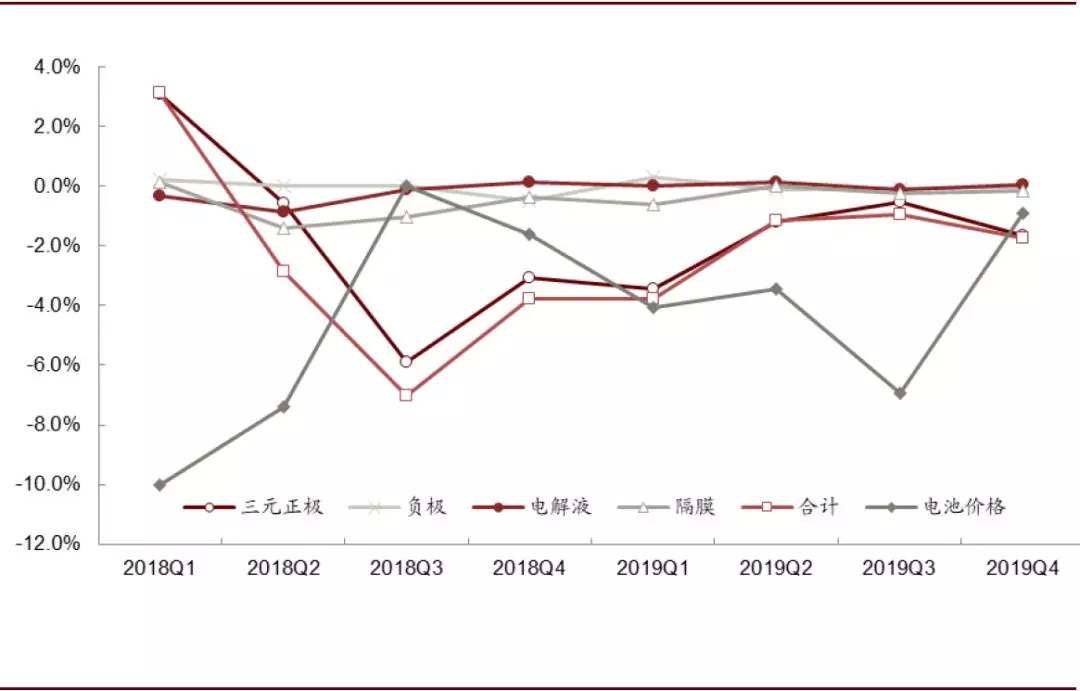

2019三元正极、负极、湿法隔膜、电解液四大环节CR5分别56%、76%、74%、74%。

图表: 2019四大材料市占率概览(年度)

资料来源:CIAPS,中国金属网,中金公司研究部

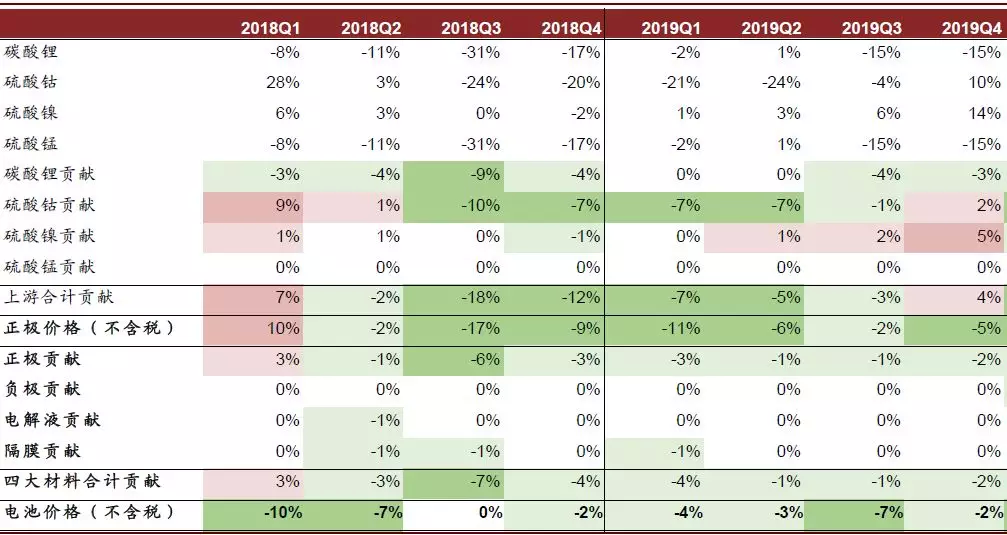

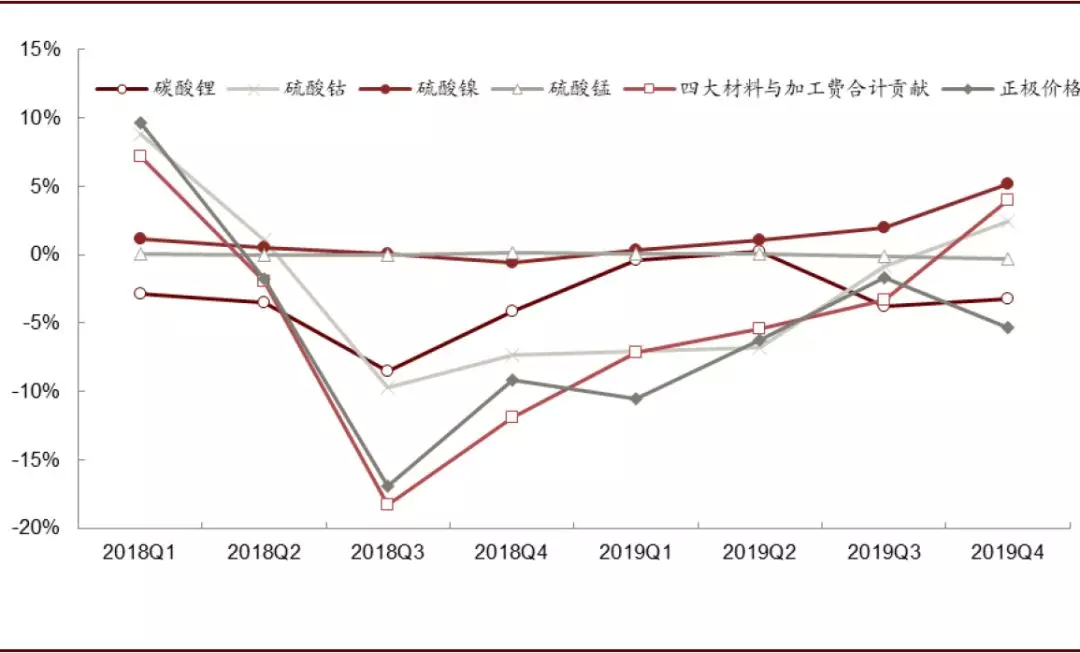

价格变化是政策、供需等多方面因素博弈的结果。全年来看,1Q18成本上涨、价格大幅下滑,主要是来自补贴退坡等方面的压力;2Q18-1Q19成本下滑、价格下滑,则主要是受到原材料的影响;2Q19-3Q19产业链价格下滑,主要是受原材料波动和需求不及预期带来的压力传导;4Q19钴、镍等原材料价格提升对产业链价格存在一定支撑,主要是受到需求预期上行的影响。

1-4Q19期间,四大材料合计分别带来电池成本环比变化-4%、-1%、-1%、-2%,电池价格分别环比变化-4%、-3%、-7%、-2%,产业链利润小幅承压。其中1Q四大材料的成本下滑主要来自硫酸钴价格大幅下滑带来的正极价格下滑;2Q硫酸钴含税价格仍在下滑,但由于增值税下调因素,导致四大材料不含税价格下滑幅度趋缓;

3Q硫酸钴、硫酸镍价格上调,但碳酸锂有所降价,整体共同作用下,四大材料合计导致电池成本小幅下滑,产业链利润空间有所压缩。4Q正极上游整体成本贡献4%,但受需求影响正极价格仍下滑,四大材料合计导致电池成本下滑2%,而电池价格也下滑2%。

图表:“上游——四大材料——电池”的“价格——成本”传导概览

注:其中价格数据表示季度环比,贡献表示上游价格变化对中游带来的成本变化,粉色代表正向变化/贡献,绿色代表负向变化/贡献,深浅代表程度

资料来源:CIAPS,中国金属网,中金公司研究部

► 材料端:全年价格重心下移。

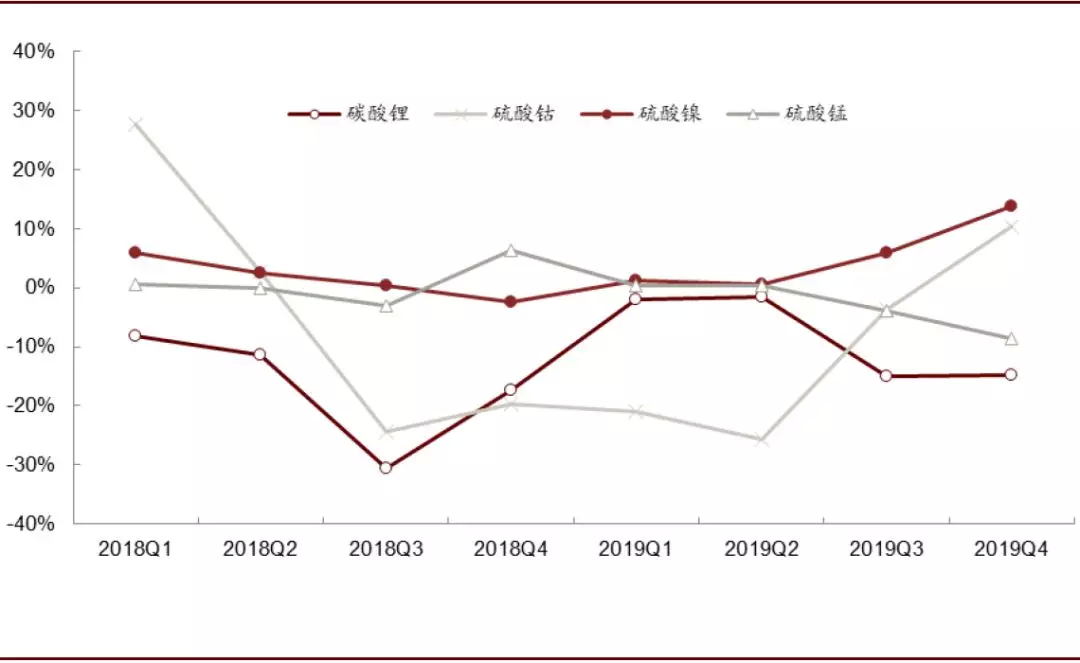

1)正极:2019年全年原材料价格波动较大,碳酸锂(不含税)价格从1Q的6.6万元/吨下滑至4Q的4.8万元/吨、降幅达到27%,硫酸钴价格从1Q的5.3万元/吨下降至4Q的4.3万元/吨、降幅为19%,硫酸镍价格则从1Q的2.4万元/吨上涨至4Q的3万元/吨、涨幅为25%,硫酸锰全年价格小幅下滑,从0.6万元/吨下滑至0.5万元/吨,降幅为17%,利润空间小幅压缩;

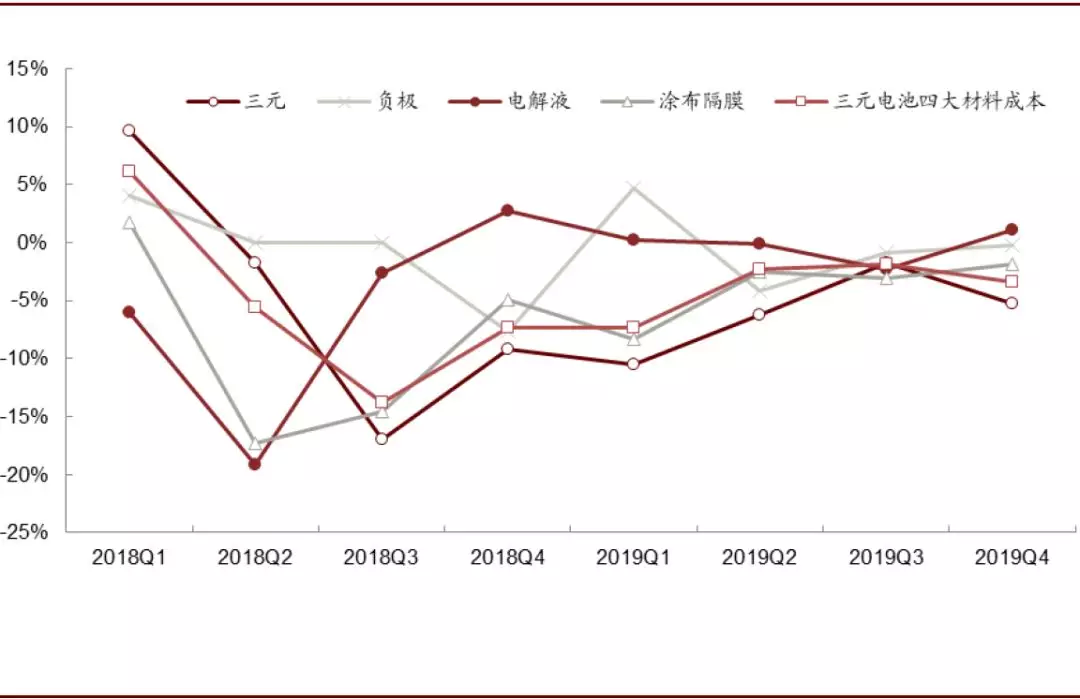

2)负极:2019年全年,负极价格从1Q的5万元/吨下滑至4.8万元/吨降幅为4%,考虑到石墨化及负极产能陆续投放,我们预期后期价格重心仍有继续下探的空间;3)隔膜:2019年全年,隔膜价格从1Q的1.7万元/吨下滑至4Q的1.4万元/吨,降幅为17%;4)电解液:全年来看价格低位企稳,全年价格维持在3.6-3.9万元/吨,考虑到溶剂报价稳定我们预期后期电解液价格有望继续维稳。

► 电池端:原材料价格下滑、企业规模效益与技术进步共同拉动成本下行。四大材料价格下滑情况下,对电池环节也带来降本贡献,4Q19相比4Q18水平而言,四大材料为电池带来7%的成本下降;而从电池环节来看,4Q19相比4Q18水平而言,三元电池组不含税价格由1060元/Wh下滑至900元/Wh,降幅达15%。四大材料价格下行仅可以消化一半左右的电池价格下降,企业仍需通过规模效应、技术进步等提升整体生产效率。

图表: 上游原材料价格环比

资料来源:CIAPS,中国金属网,中金公司研究部

图表: 原材料成本环比变化对NCM523正极成本影响

资料来源:CIAPS,中国金属网,中金公司研究部

图表: 四大材料与三元电池价格环比及预期

资料来源:CIAPS,中国金属网,中金公司研究部

图表: 四大材料成本环比变化对电池成本影响

资料来源:CIAPS,中国金属网,中金公司研究部

正极:价格震荡下行,铁锂有所回暖

从产量上来看,2019正极总产量22.8万吨,同比增长7.3%;其中三元、铁锂分别同比增长5.7%、11.3%,全年占比分别71%,铁锂占比29%。全年正极行情较为低迷,需求疲弱、价格下调情况下,正极企业盈利能力变差,补贴退坡一定程度上也推动了行业的整合,未来尾部产能仍有进一步出清淘汰的空间,行业集中度仍然有待提升。

价格来看,2019年期间,三元正极、磷酸铁锂正极价格分别下调19%、26%。

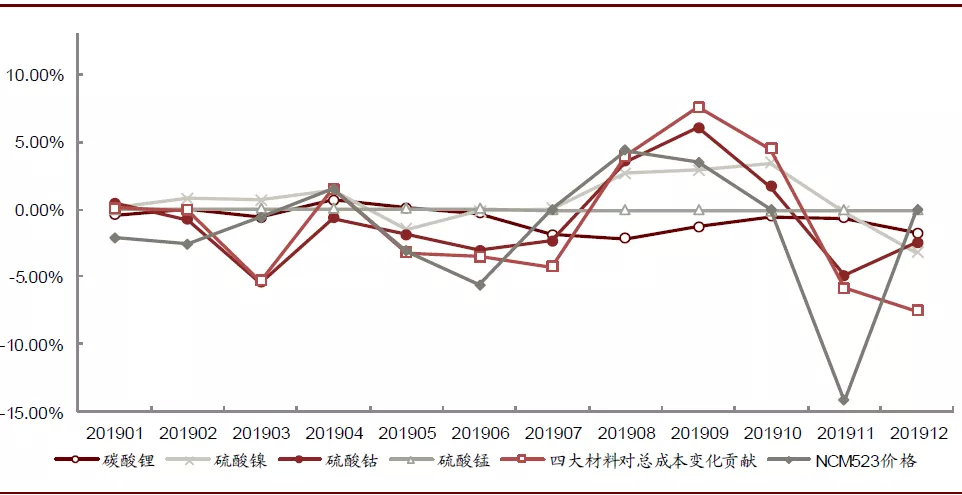

价格-成本传导测算:材料价格波动影响价格与成本,企业盈利进一步受到挤压。我们以NCM523为样本,假设加工费1.5万元/吨,测算原材料变化对正极成本变化的贡献度。总体来看,2019原材料价格波动因素导致NCM523成本下降12%。而实际NCM523价格下滑17%左右,盈利空间进一步受到挤压。

图表: NCM523原材料对成本贡献测算及价格变化(按不含税价格测算)

资料来源:CIAPS,中金公司研究部

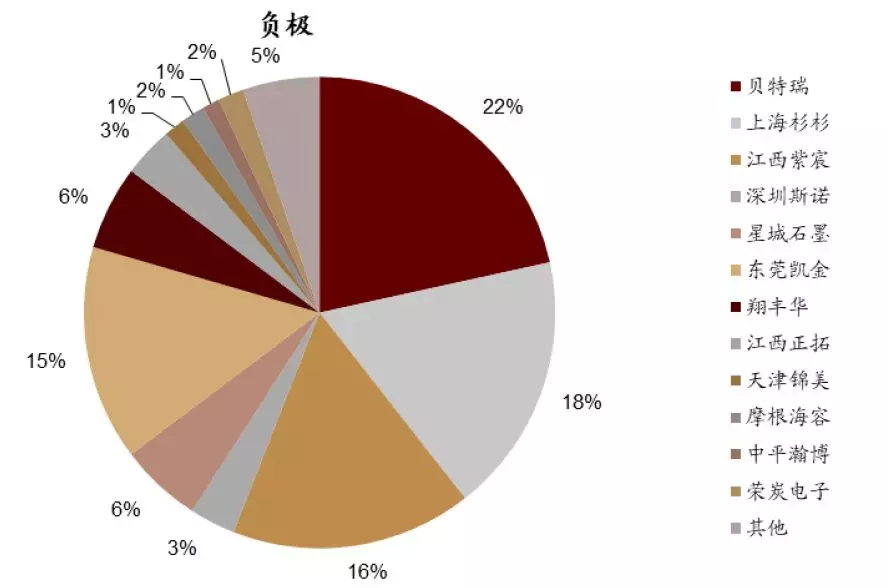

企业端:前驱体、铁锂格局相对稳定,三元集中度仍有提升空间,整体龙头以量补价,尾部加速出清。

► 前驱体环节CR3约54%,格局相对稳定。2019年格林美、中伟科技、湖南邦普前驱体市占率分别24.3%、18.8%、10.7%,集中度较高、格局稳定。

► 三元正极CR5约57%,集中度仍有较大提升空间。2019年容百科技、深圳振华、厦门钨业、长远锂科、当升科技分别市占率约13.4%、12.2%、11.0%、10.9%、8.9%,CR5约56.5%,CR2/CR5约45%,市场集中度相对较低。我们认为,目前正极行业整体产能利用率不足50%,产能过剩下企业策略分化,龙头企业凭借技术、规模与品质等优势覆盖大部分高端客户,部分二线企业选择与锂电龙头深度绑定以获得稳定需求,而尾部企业则压力较大、逐步产无所供。我们认为锂电高镍化、全球化将加深龙头护城河,2020年行业格局仍将继续分化,行业集中度仍有提升空间。

铁锂正极CR3约59%,行业洗牌阶段已过,龙头以量补价。2019年贝特瑞、德方纳米、国轩高科铁锂正极市占率分别21.1%、20.4%、17%,行业CR3高达59%,行业已经经过2018年大幅洗牌后,订单基本集中在龙头企业,但产业链利润仍然非常微薄,龙头以量补价争取利润空间。

负极:价格稳中有降,新增产能推动产业链博弈

产量上来看,2019负极产量达到27.8万吨,同比增长32%。价格来看,负极价格2019年全年稳中有跌,针状焦和石油焦价格弱势下行,石墨化加工价格小幅下滑。我们对价格-成本传导测算发现,盈利空间分化,龙头加快产业链布局以攫取利润空间。企业定位存在差异,龙头企业产能利用率高。

电解液:价格企稳,龙头稳健

量上来看,2019电解液产量19.5万吨,同比增长59%。价格来看,总体保持稳定。我们对价格-成本传导测算发现,成本价格齐跌,盈利空间相对稳定。企业龙头稳健扩产,格局相对稳定。

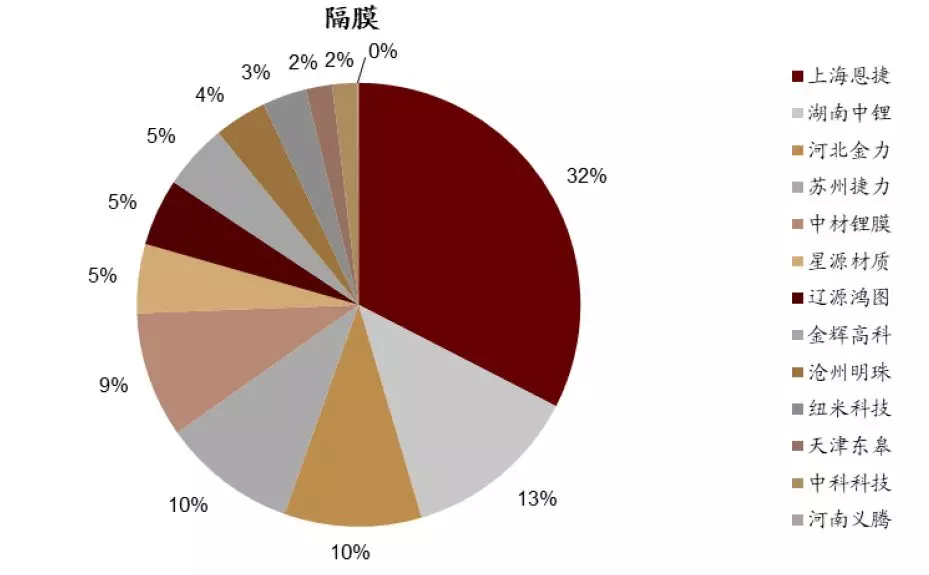

隔膜:价格持续下行,龙头一枝独秀

量上来看,隔膜产量稳增长,湿法大势所趋。价格来看,价格下滑,干湿法价差有所扩大。湿法隔膜企业格局相对稳定,恩捷持续独占鳌头;干法隔膜集中度保持高位,星源材质一枝独秀。

风险

新能源汽车产销不及预期,锂电成本下降不及预期。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP