上市券商1月月报点评:交易额保持高位,政策利好持续推荐龙头

本文来自微信公众号“ 欣琦看金融”,作者:刘欣琦、高超。

报告导读

经纪、投行和两融业务同比增长驱动业绩增长;基数影响1月利润环比下降,政策利好持续不改龙头券商推荐逻辑。

投资观点:

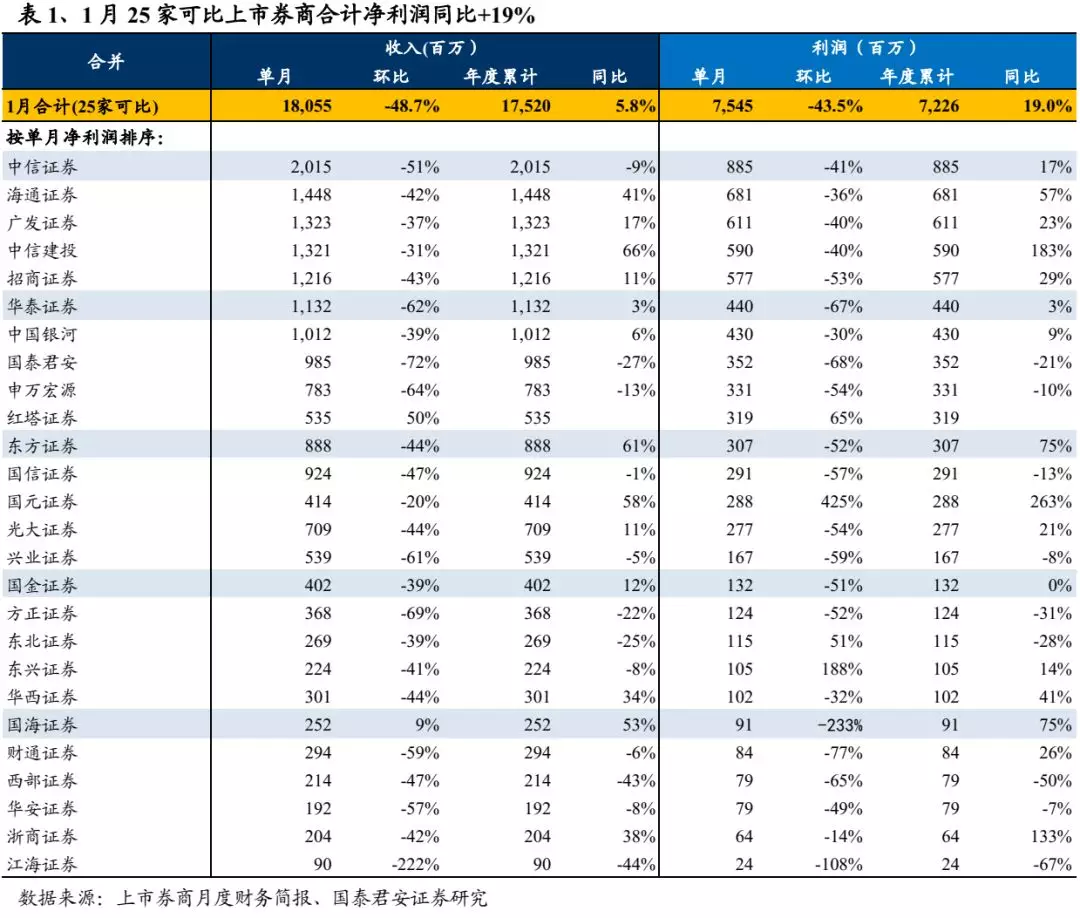

上市券商1月净利同比+19%,中信建投和海通增速领跑头部券商。合并口径下,已披露1月月度数据的26家上市券商合计营收/净利润181亿/75亿,环比-48.7%/-43.5%,25家可比券商单月营收和净利润分别同比+5.8%/+19.0%,头部券商中,中信、海通、广发、中信建投、招商位列前五,均实现同比增长,其中中信建投和海通同比+183%/+57%相对领先。中小券商中国元和浙商同比增速领先,分别同比+263%/+133%。

交易额保持高位,经纪、投行和两融业务同比增长明显。1)经纪:春节提前使得1月交易日仅16天(19年1月22天),而指数中枢上移叠加活跃度提升驱动交易量保持高位,1月总股基成交额1.18万亿/日均股基7393亿,分别同比+67%/+130%,环比-3%/+33%。月均两融规模连增5个月,1月环比+5.3%,同比+39.7%。

2)投行:1月股承和债承均同比大增,IPO募资额417亿,同比+274%,环比-18%,整体保持高位;再融资和发债规模分别同比+114%/+30%。

3)自营:1月股市冲高回落,同比看,沪深300指数涨幅低于19年1月,中小板及创业板指表现明显优于19年1月;中证综合债指数+0.60%,延续上涨势头。

4)资管:12家券商资管子公司1月合计营收/净利润同比+14%/+16%,资管业务收入逐步进入增长周期。

受基数影响,1月业绩环比-43%。1月春节因素对券商经纪和投行业务收入扩张带来一定负面影响,1月股市冲高回落,沪深300指数-2.3%(19年12月+7.0%),预计券商自营收益环比回落。

投资建议:政策利好持续不改龙头券商推荐逻辑,券商非现场交易占比超过95%。节后复盘上证指数累计下跌2.4%,创业板指创两年新高,节后首周交易额环比逆势增长15%。逆周期宏观调控有望持续加码,资本市场全面深改稳步推进趋势不改,预计注册制等相关政策利好落地和券商杠杆率稳步提升有望驱动券商全年业绩维持升势。推荐低估值龙头券商华泰证券(06886)、海通证券(06837)、中信证券(06030)和中金公司(03908)。

风险提示:资本市场深改政策进程不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP