19Q4移动互联网:短视频行业收获近亿用户,头部企业抢占七成用户时长

本文来自微信公众号“极光JIGUANG”

极光(JG.US)发布《2019年Q4移动互联网行业数据研究报告》,从整体app市场概览、热点企业分析、细分行业观察、app渗透率总榜等角度全面呈现2019年第四季度移动互联网的方方面面。

极光观点

2019年第四季度,手机游戏行业遇冷,时长占比大幅下降;即时通讯行业用户注意力被短视频及在线视频等行业进一步挤压

用户注意力高度集中于头部互联网企业:头部企业建立起app生态圈,用不到三成的app安装占比抢占了市场超七成的用户使用时长

金融行业上浮,短视频行业下沉:与去年同期相比,手机银行和支付结算行业的高线城市用户体量增长均超过5千万;短视频行业则在低线城市收获了近亿用户

“她经济”带来消费需求新机遇:女性网民占比逐步增长,拍摄美化、美容美妆和医学整形行业等女性向细分市场涌入更多消费主力

圈层消费时代来临:圈层是由个性化内容汇聚和维系的兴趣群体,其活跃度、忠诚度、消费意愿较高, “泛兴趣消费”意愿强烈

一、整体app市场概览

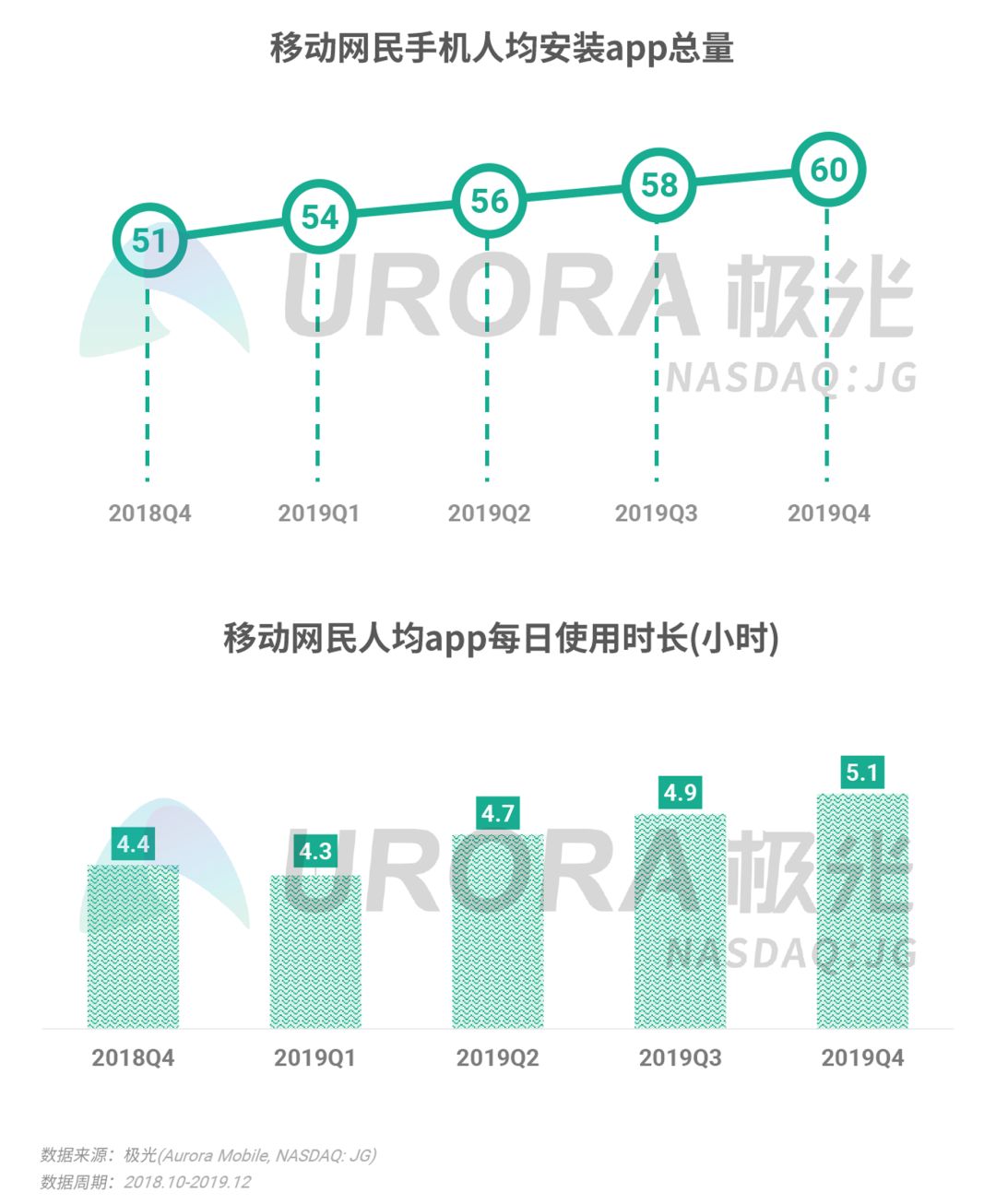

人均app安装量仍在增长,人均日使用时长达5.1小时

在过去一年里,移动网民人均安装app总量持续增长至60款,第四季度人均app每日使用时长达5.1小时,相较去年同期有近1个小时的增长

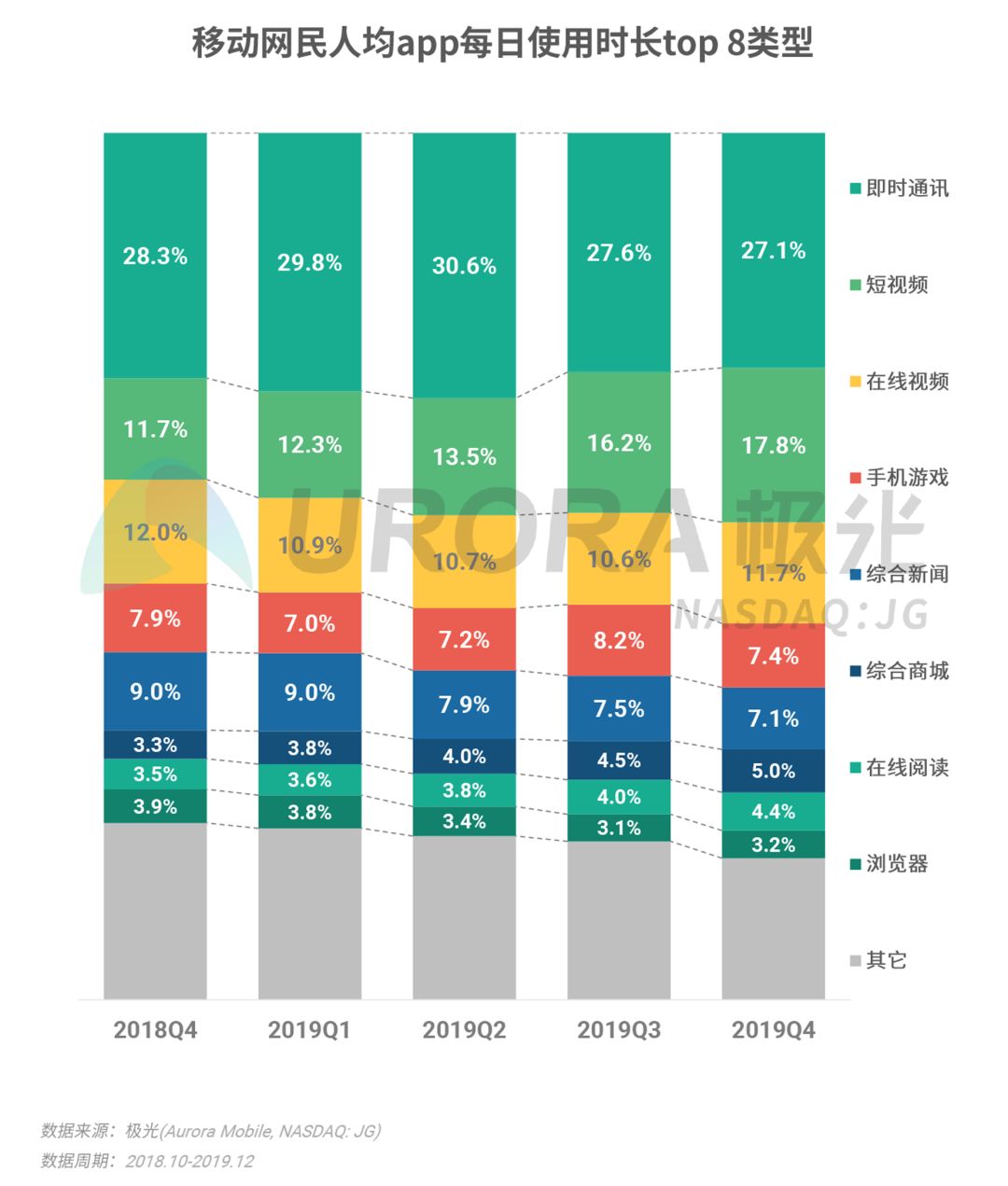

短视频时长占比连续四季度增长

纵观过去一年用户使用时长的占比变化,整体呈现向头部行业集中的趋势,分散在“其它”行业的时长占比连续下滑

2019年Q4,即时通讯行业用户时长占比被压缩至27.1%,该时长压力主要来自短视频和在线视频行业;短视频用户时长占比相较去年第四季度涨幅超过6个百分点;电商节大促的带动下,综合商城时长占比达5.0%

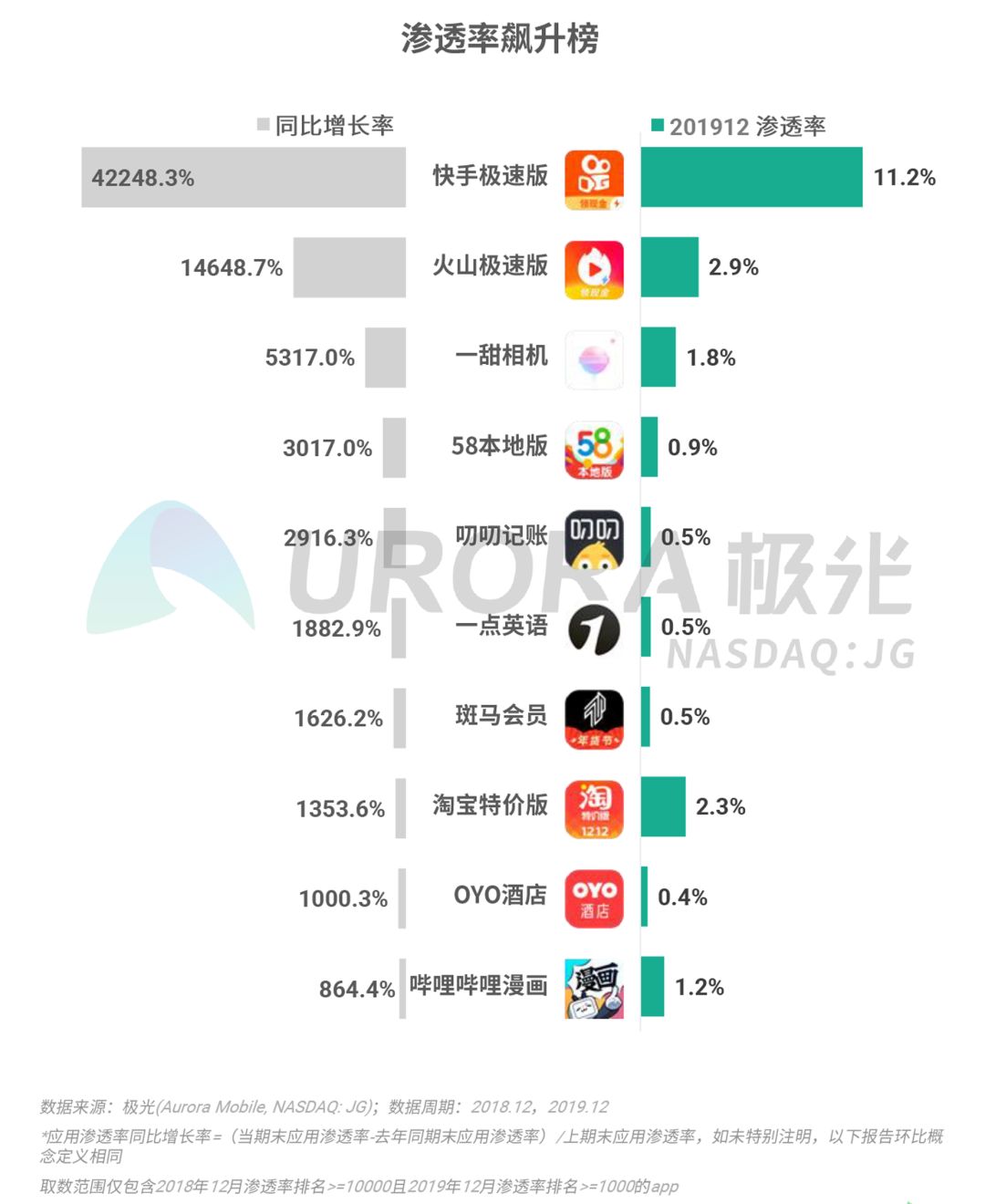

渗透率飙升榜

快手极速版渗透率同比增长超400倍,2019年12月渗透率达11.2%,同比增速靠前的短视频app还有火山极速版,渗透率同比增长146倍;此外,快手旗下的一甜相机覆盖用户量仍保持高速增长‘’主打聊天记账的叨叨记账19年12月渗透率为0.5%

DAU飙升榜

DAU同比增速榜中,快手极速版独占鳌头,DAU同比增长超769倍;上榜应用中,社交电商斑马会员活跃用户量同比增速排名第二,2019年12月DAU达71.6万

有弹幕的哔哩哔哩漫画作为轻量级的漫画阅读工具,颇受年轻用户的欢迎,2019年12月DAU达125.6万,同比增长超19倍

年度新上线app渗透率同比增长榜

年度新上线app渗透率同比增长榜中,以 “现金+”模式获客的短视频、在线阅读以及运动app占据7席,该模式在短期内的获客效果确有实证;此外视频剪辑类应用剪映、工具类应用WiFi万能钥匙极速版及短视频社交应用多闪分别上榜

二、热点分析

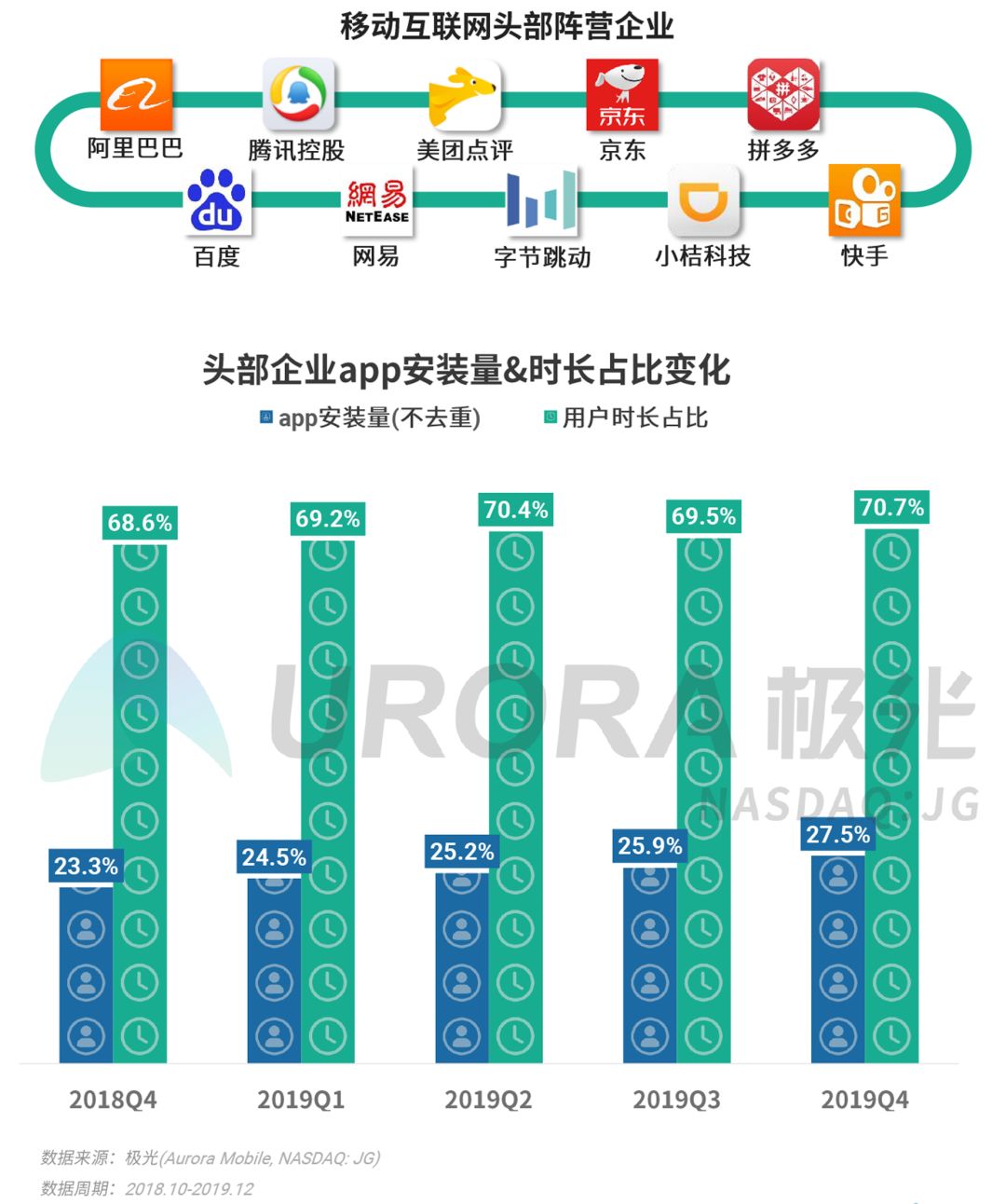

互联网企业的集中与分散

过去一年,市值top 10公司旗下app安装量占比呈现不断增长趋势,从2018年Q4的23.3%增长至2019年Q4的27.5%,时长数据显示,头部企业所占据的用户时长份额达到70.7%,用户注意力始终高度掌握在头部公司手上

考虑到头部公司已经建立起庞大的app生态,流量和用户注意力被较好地保留在生态池内,中尾部公司想要打破这个格局将变得愈发艰难

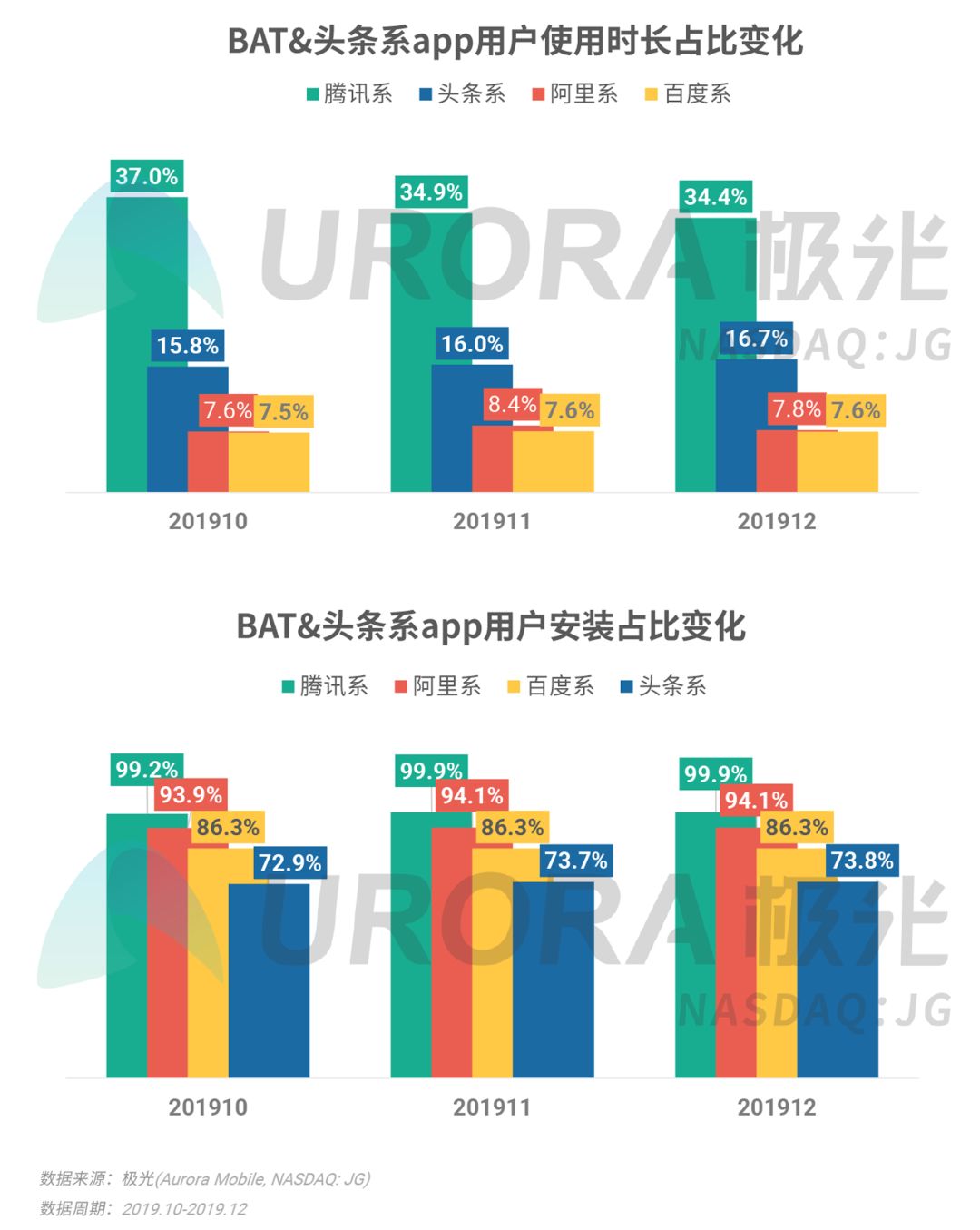

2019年Q4,腾讯系app用户使用时长占比连续下降至34.4%,头条系app时长占比保持高增速

全网用户安装腾讯(00700)系app的占比接近100%,阿里(09988)系app的用户规模缓速增长的同时,用户时长小幅回落;百度系app在用户规模和时长上均保持稳定发展

增长与扩张——用户规模增长

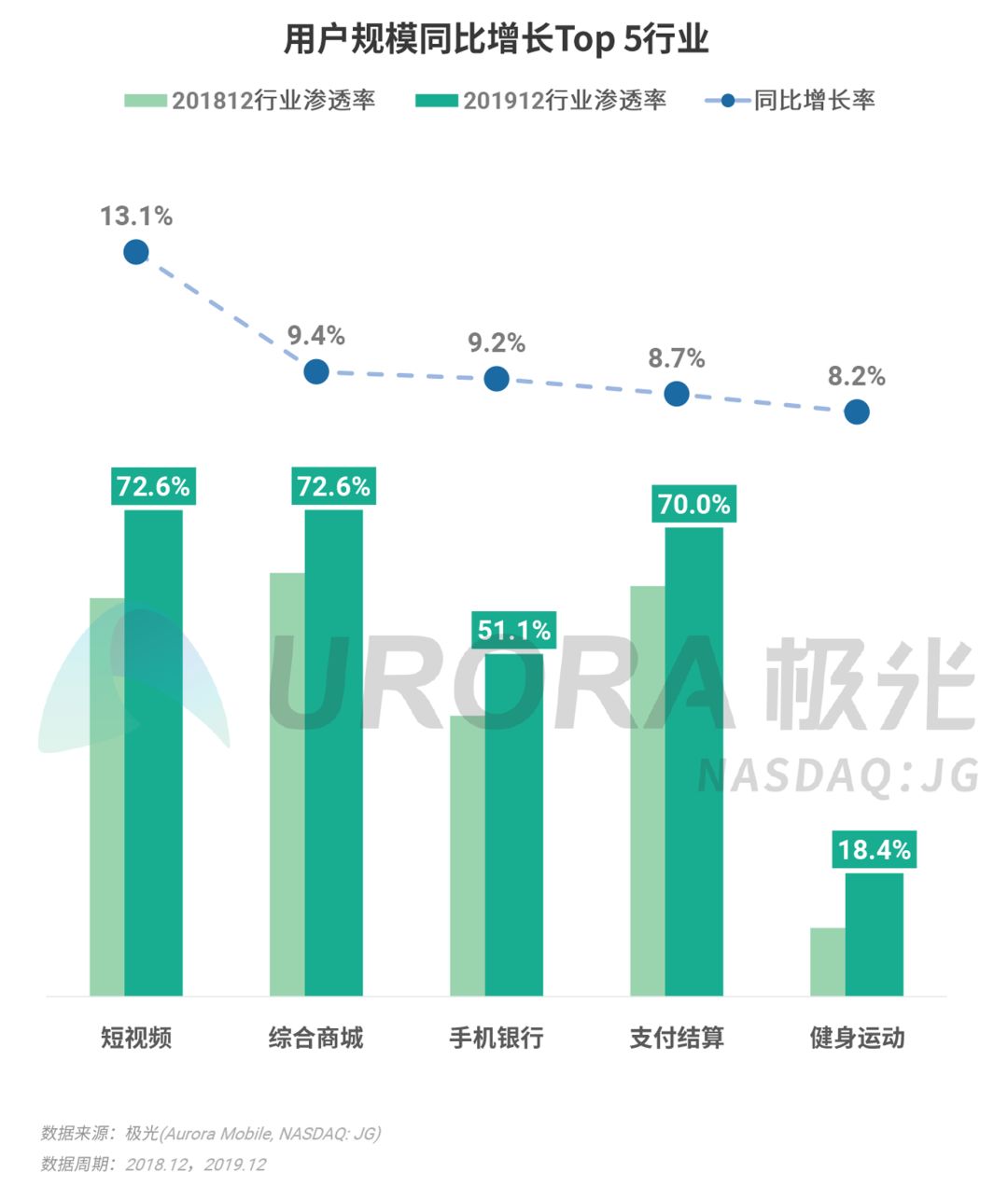

在2019年,用户体量增长最大的行业依次为短视频、综合商城、手机银行、支付结算和健身运动

寒冬虽至,短视频行业却在2019年取得瞩目发展,用户体量增长居首位,且明显高于其他行业。得益于直播带货的引入,综合商城在过去一年的用户时长占比也有所增长

增长与扩张——用户时长增长

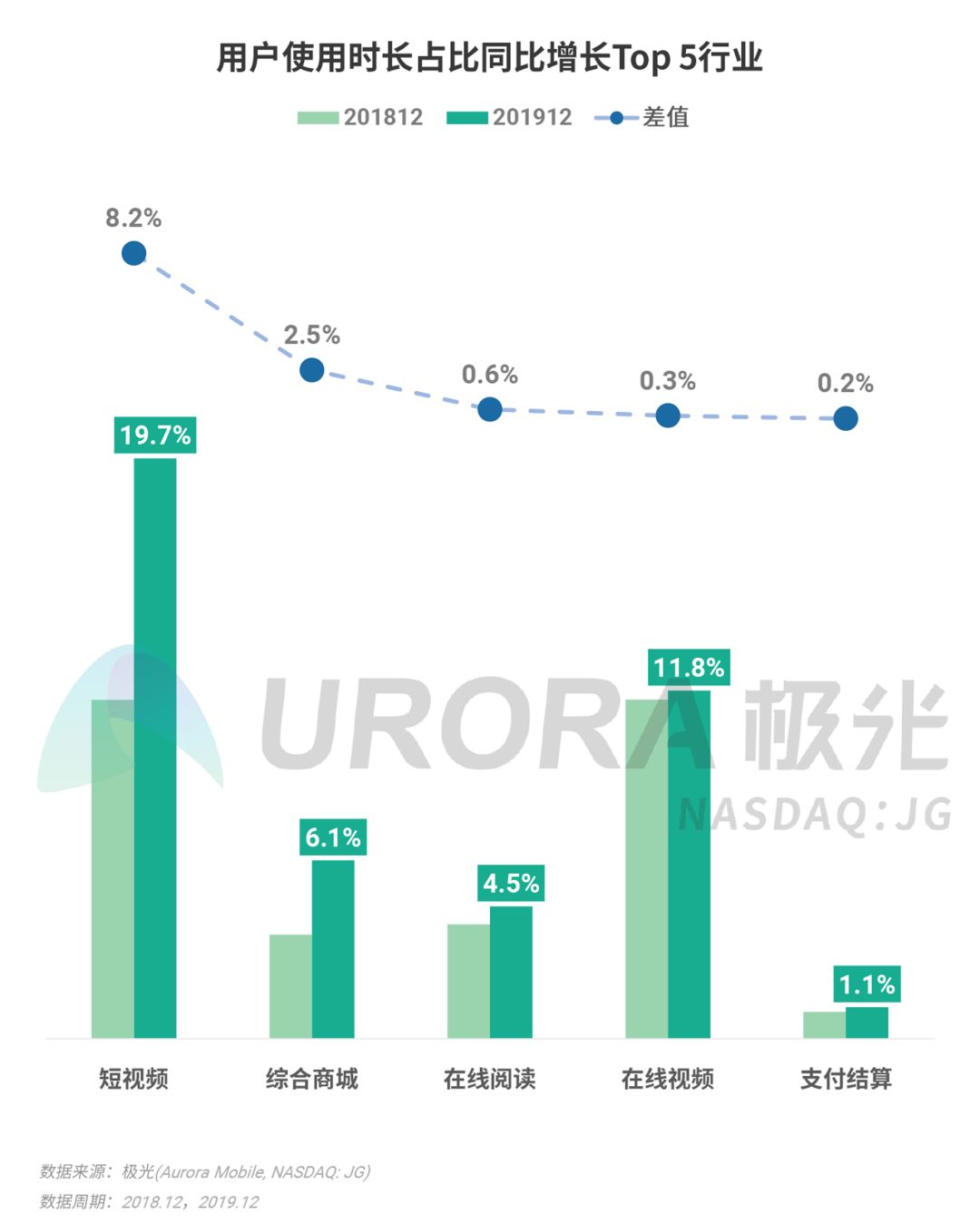

2019年12月,短视频行业蝉联时间杀手榜冠军,用户时长占比达19.7%,相比去年同期时长占比近乎翻倍

综合商城行业对用户的吸引力进一步提升,同比增长2.5个百分点。在线阅读、在线视频和支付结算也是用户使用时长增长较快的行业

上浮与下沉——上浮行业

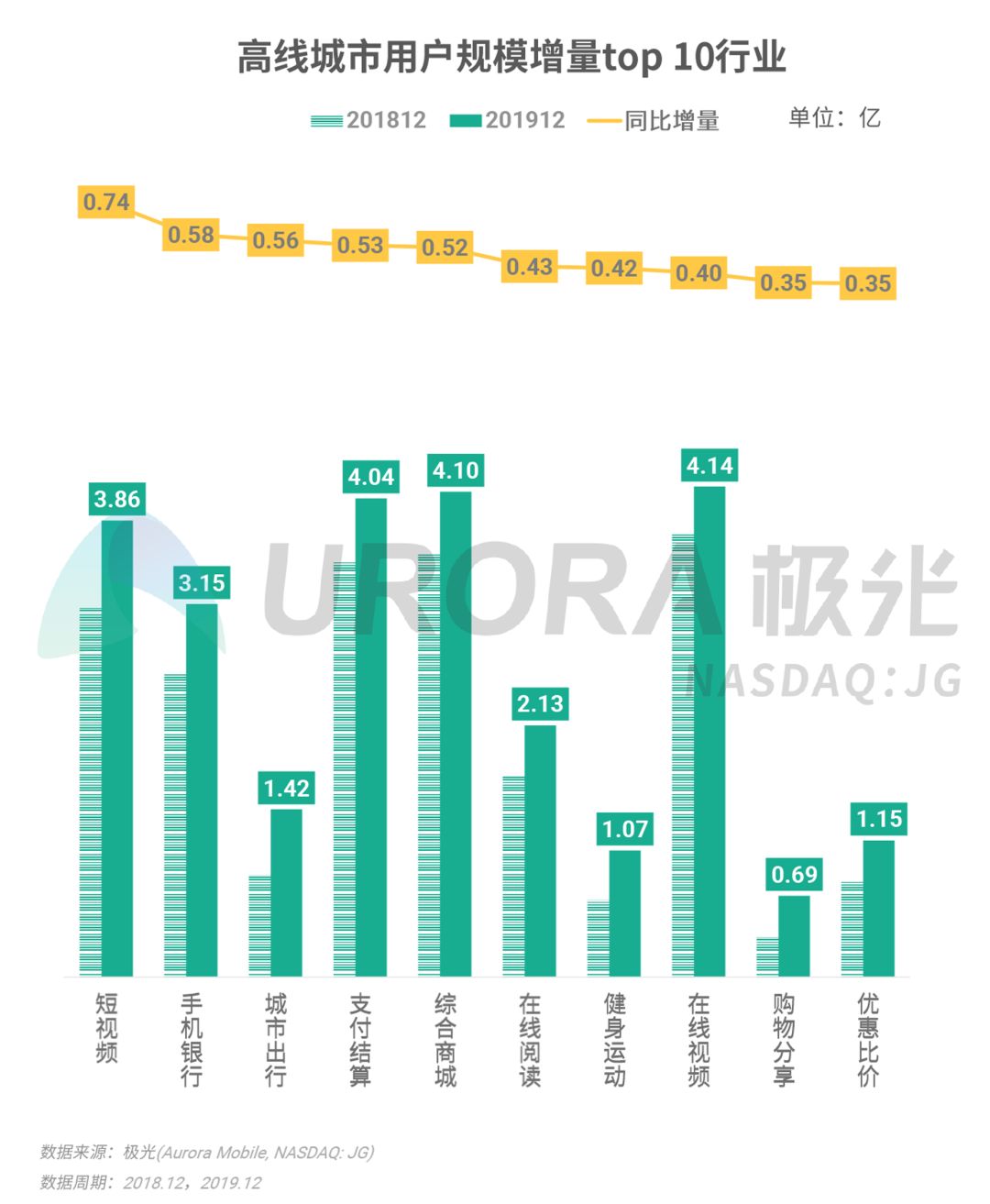

高线城市(一线、新一线及二线城市)用户规模增量top 10上榜行业中,短视频用户同比增量最多,在线视频行业现有用户规模最大,达4.14亿

高线城市(一线、新一线及二线城市)用户在移动购物行业倾注的注意力较多,综合商城、购物分享和优惠比价行业用户增量均排前10

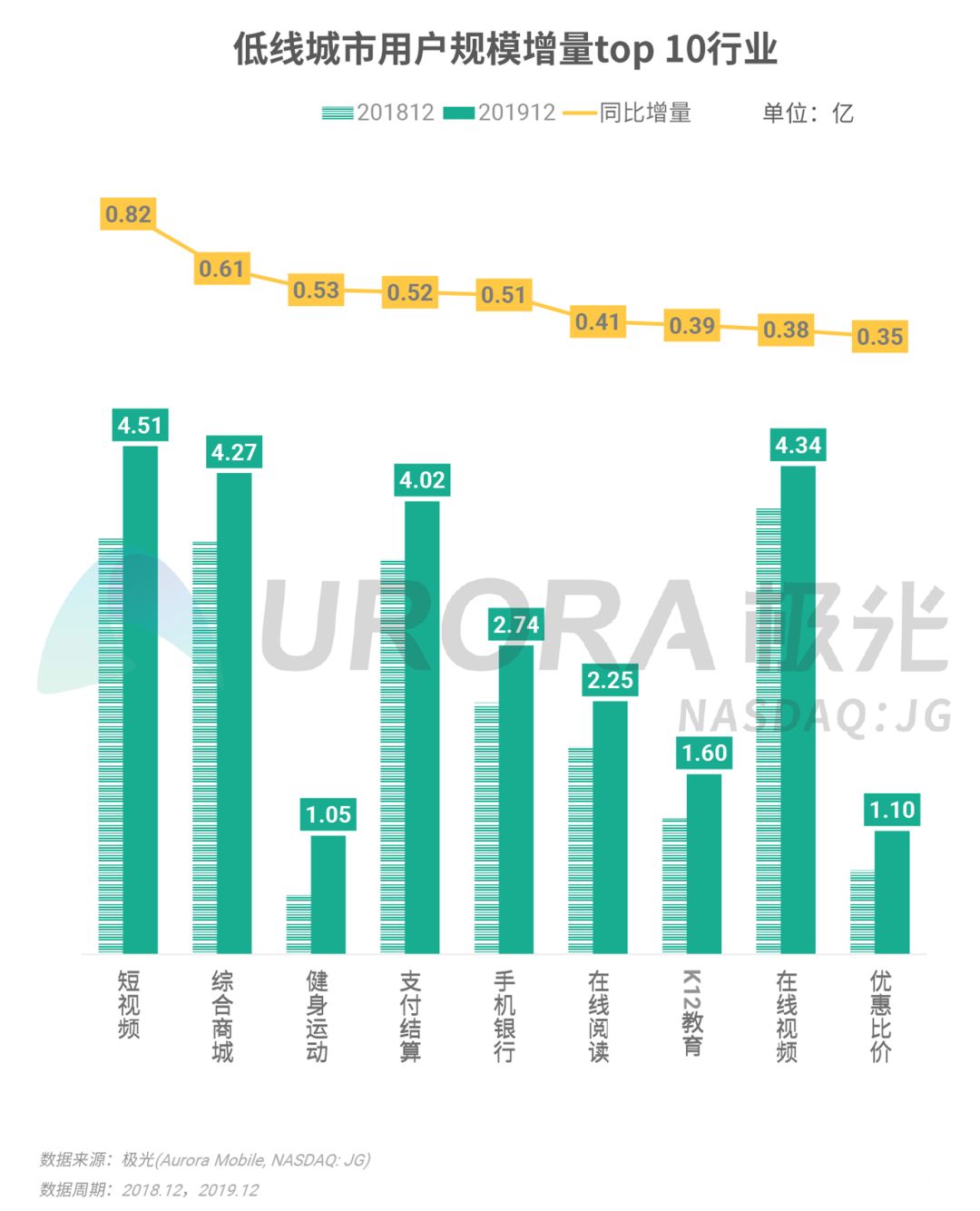

上浮与下沉——下沉行业

低线城市(三线及以下城市)用户更关注短视频行业,用户规模增量最大,用户规模达4.51亿,明显高于高线城市

综合商城和健身运动等行业的下沉的态势明显,低线城市用户增量排名靠前

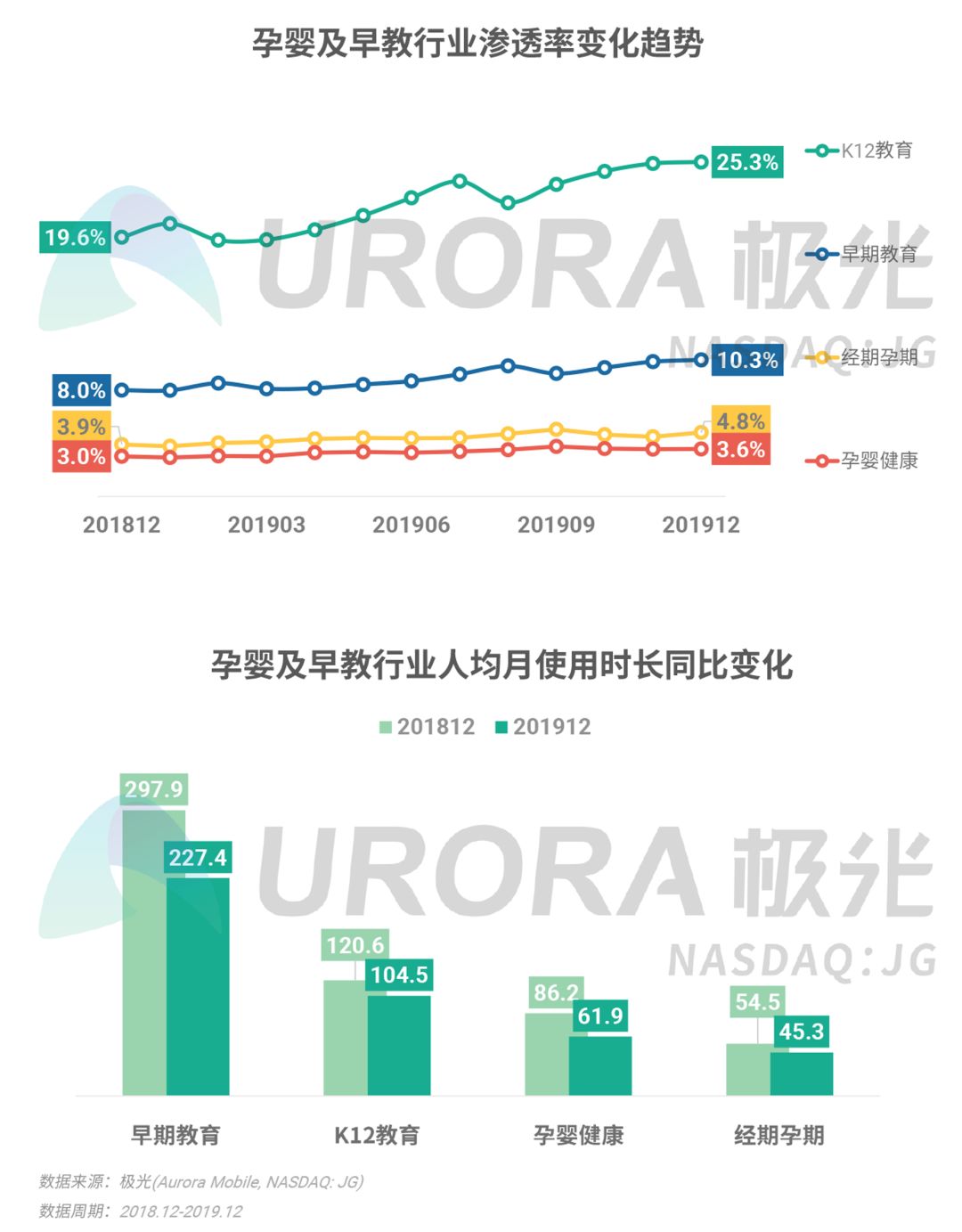

人群分析——孕婴及早教行业

自2016年国家开放二胎政策后,孕婴及早教行业用户规模逐渐扩大,2019年12月,K12教育行业渗透率达25.3%,早教行业渗透率达10.3%;但孕婴早教行业人均使用时长处于同比下降态势,用户注意力越来越分散

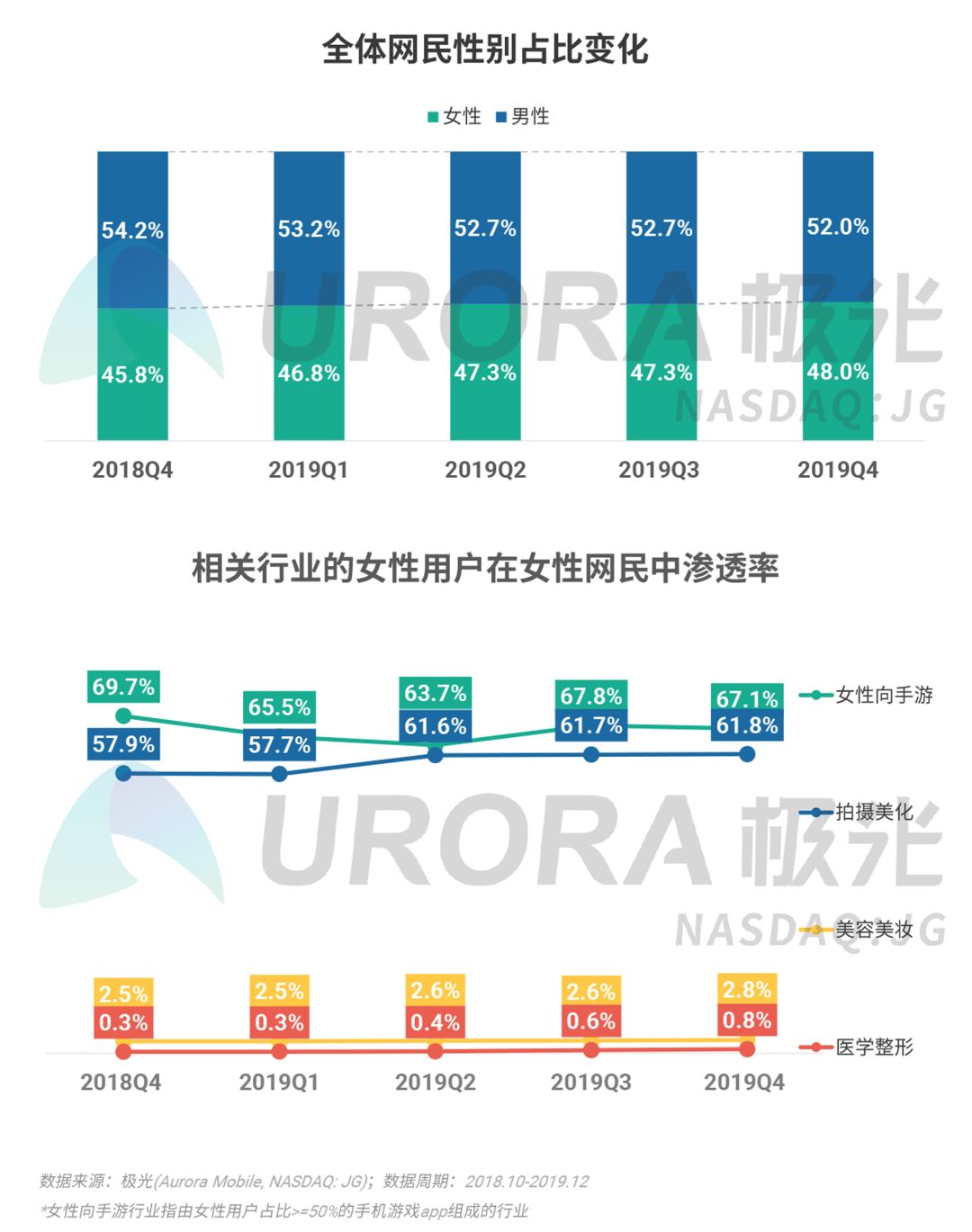

人群分析——女性经济

女性网民占比正在逐步增长,2019年Q4女性网民占比达48%

拍摄美化、美容美妆和医学整形行业在女性群体中的渗透率均有所增长,女性向手游随整体手游行业的疲软,渗透率呈波动下降态势

人群分析——年轻人的圈层文化

圈层是指基于某个兴趣主题聚集到一起,热衷于交流和创作相关兴趣内容的活跃群体,像二次元圈、饭圈、古风圈等均为典型圈层

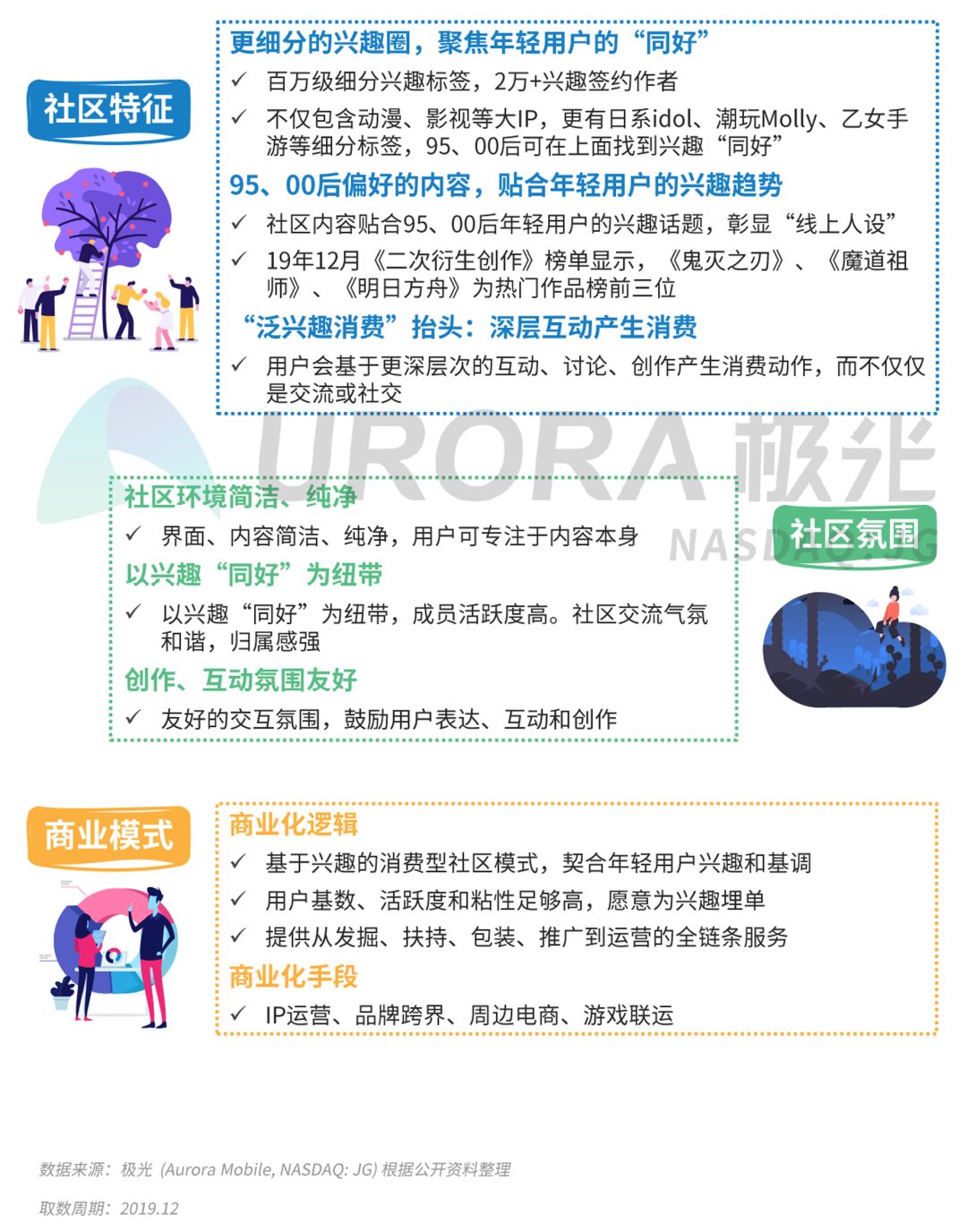

圈层案例分析:LOFTER

定位:95、00后的兴趣、消费、文化原生地,年轻用户基于兴趣的深度互动往往会催生消费

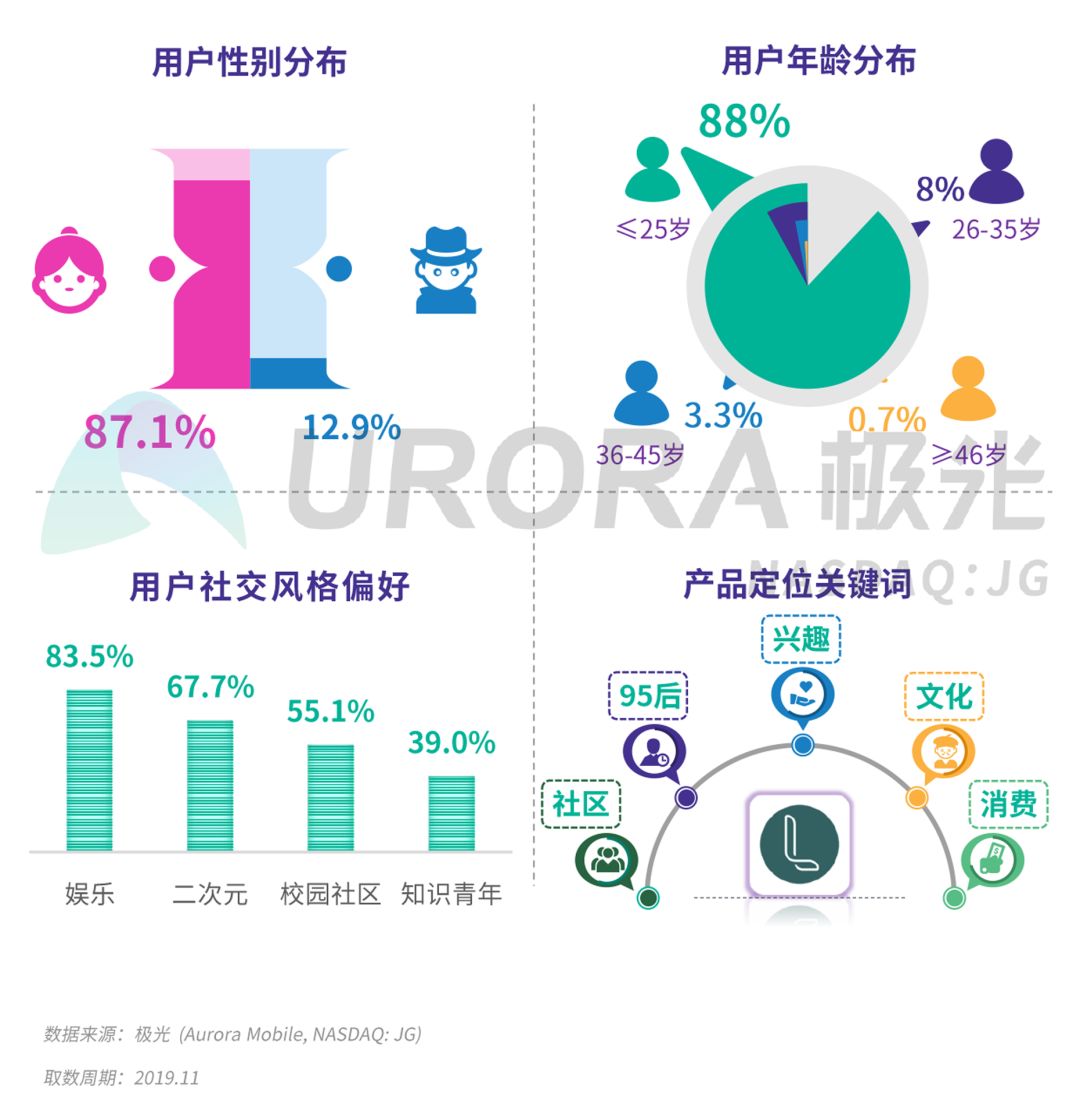

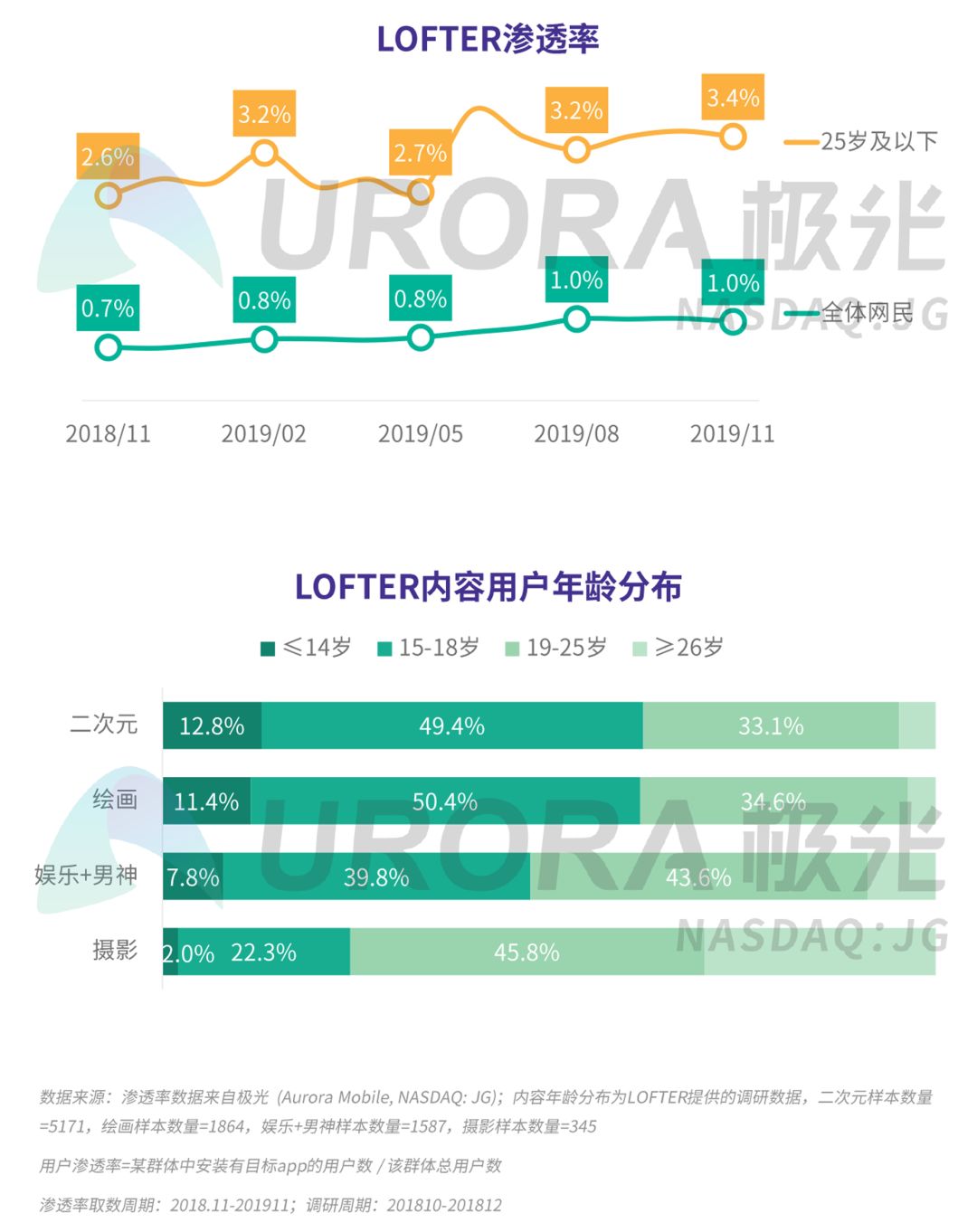

极光的统计结果显示,LOFTER用户以95、00后女性为主

截至2019年11月,25岁及以下用户在LOFTER中的占比达到88%,女性用户占87.1%

LOFTER用户偏好娱乐、二次元等社交风格

年轻群体的“泛兴趣消费”意愿强烈,基于兴趣的深度互动会催生消费

“二次元”是95、00后的共同语言

过去一年,LOFTER渗透率上升明显,且在25岁及以下用户中的渗透率显著高于全体网民

LOFTER的社区特征与商业模式

LOFTER深度契合95、00后用户的兴趣与格调。用户会基于兴趣进行深层次互动、讨论和创作,继而催生消费

三、细分行业观察,在线视频行业

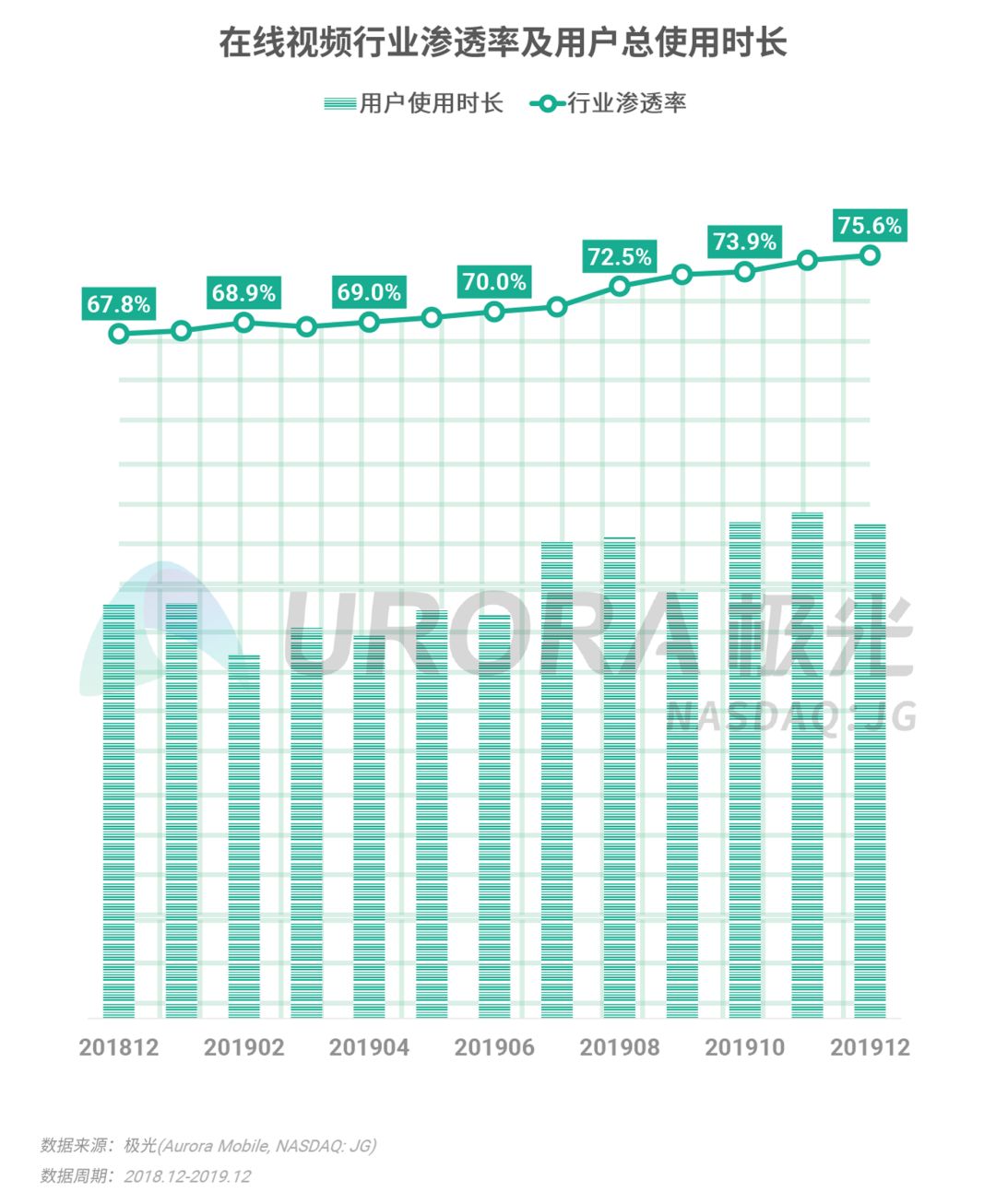

2019年12月在线视频行业渗透率达75.6%,全年处于增长态势且逐渐趋于平稳;用户总时长波动有明显的季节性,相较去年同期有一定增长,行业仍处在上升通道

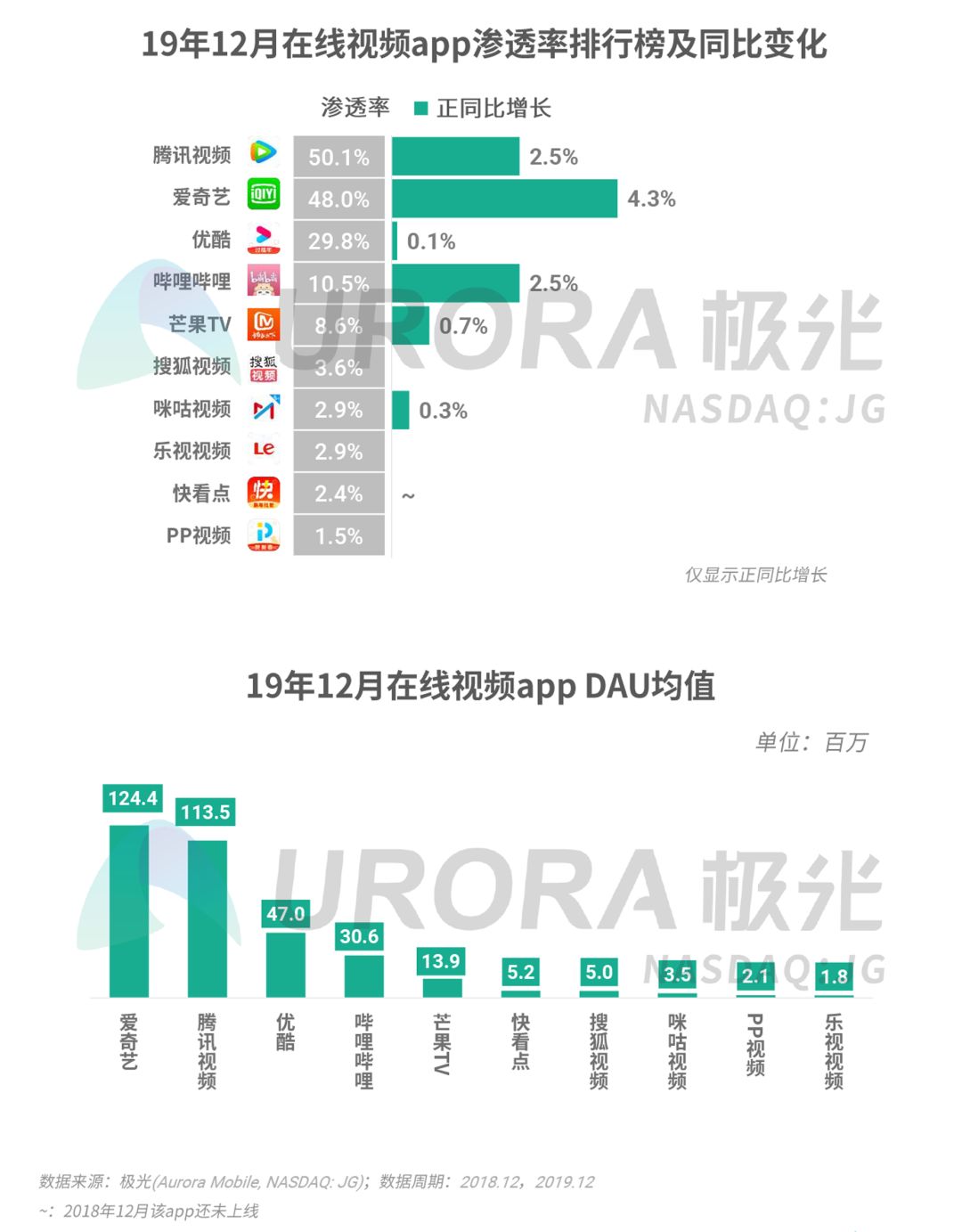

在线视频行业头部app的用户覆盖多有增长,其中爱奇艺(IQ.US)的渗透率同比增长4.3个百分点。2019年12月哔哩哔哩(BILI.US)渗透率达10.5%,与芒果TV的差距逐渐扩大

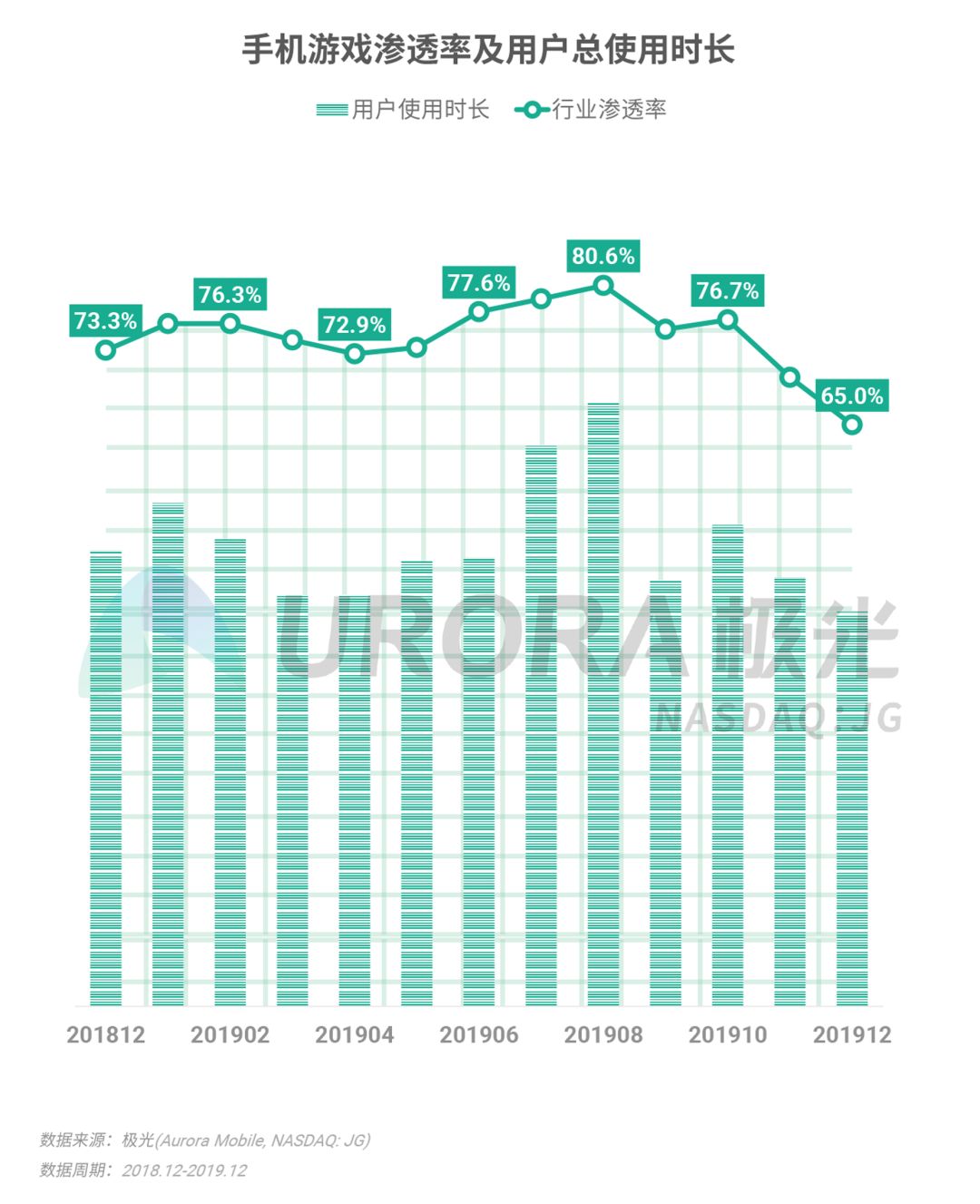

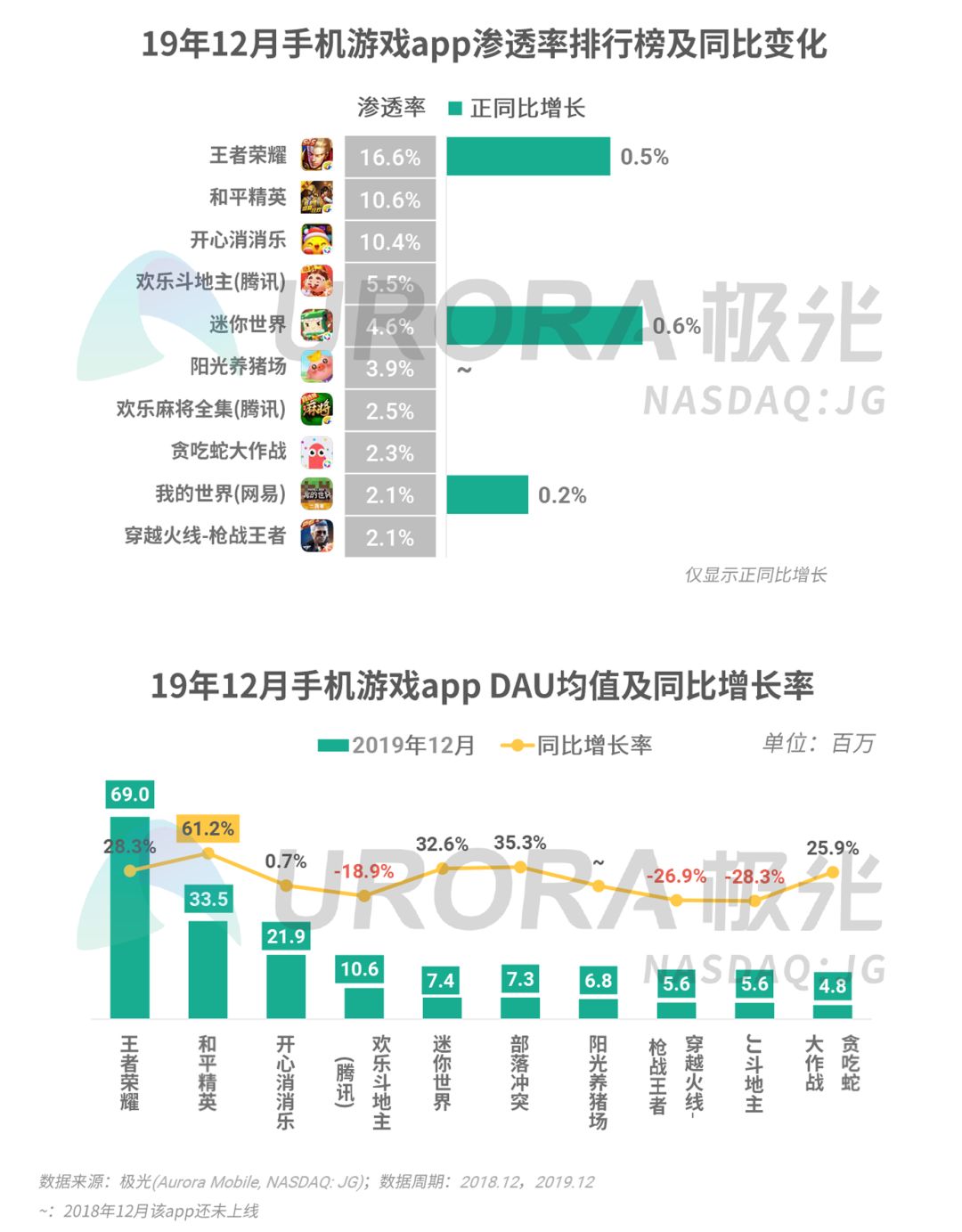

手机游戏行业

手游行业继18年版号审批冻结后再次遇冷,随着暑期的结束手机游戏行业热度减退,行业渗透率降至65.0%,用户使用时长也随之下降

除腾讯的常青藤手游王者荣耀、网易的迷你世界和我的世界渗透率分别有小幅增长,多数手游渗透率均有下降

用户对消消乐、斗地主等休闲类手游的热情较去年有所降低

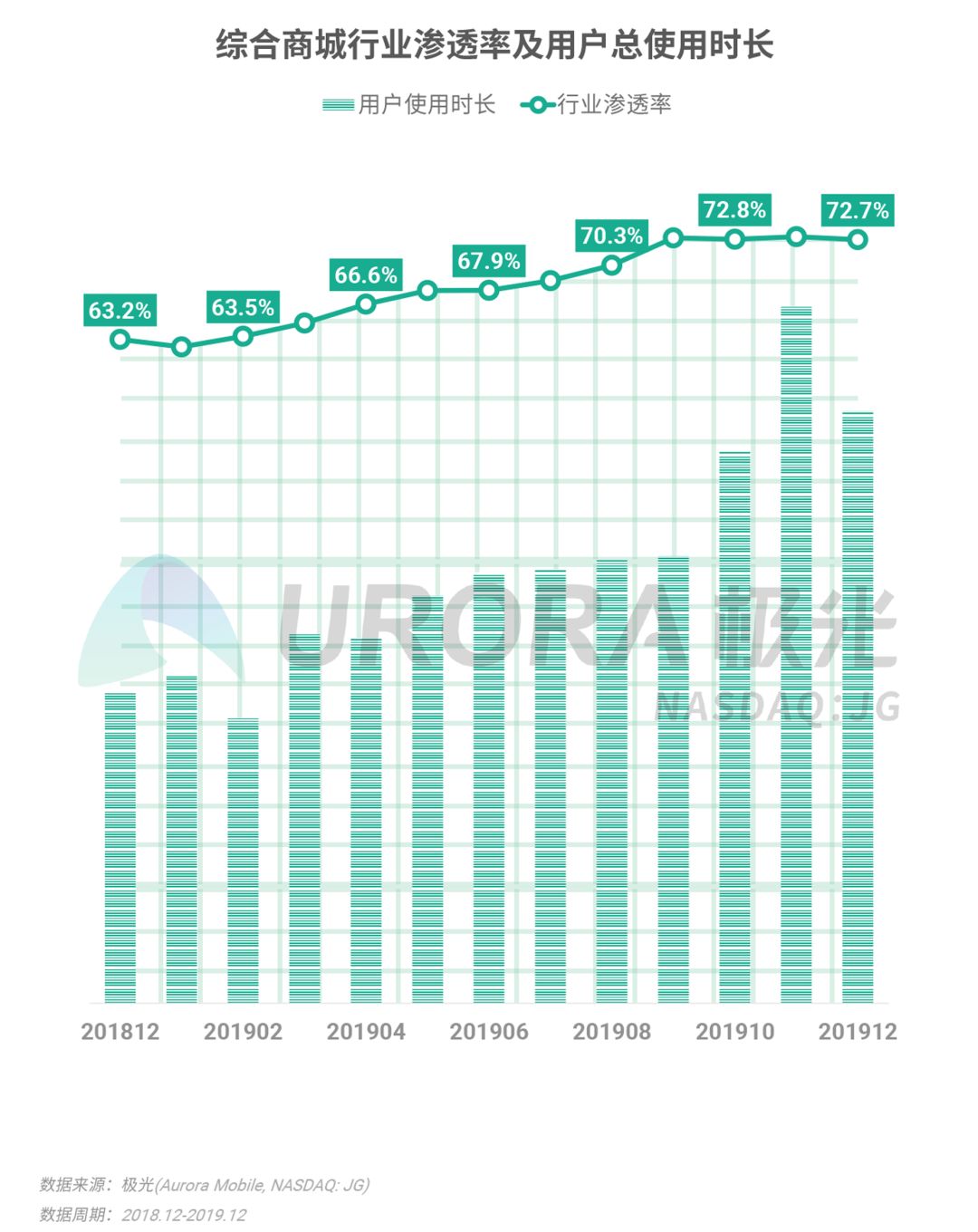

综合商城行业

随着红人带货模式的火热,“电商+短视频”、“电商+直播”实现电商和短视频行业的共赢,综合商城行业渗透率持续上升,用户在该行业花费的时长较去年同期有大幅增长

手机淘宝在已存的巨大体量上渗透率仍增长了7.7%,达60.8%。综合商城行业中,拼多多过去一年的渗透率增长量最大,小米有品12月渗透率为3.0%,进入行业前10位

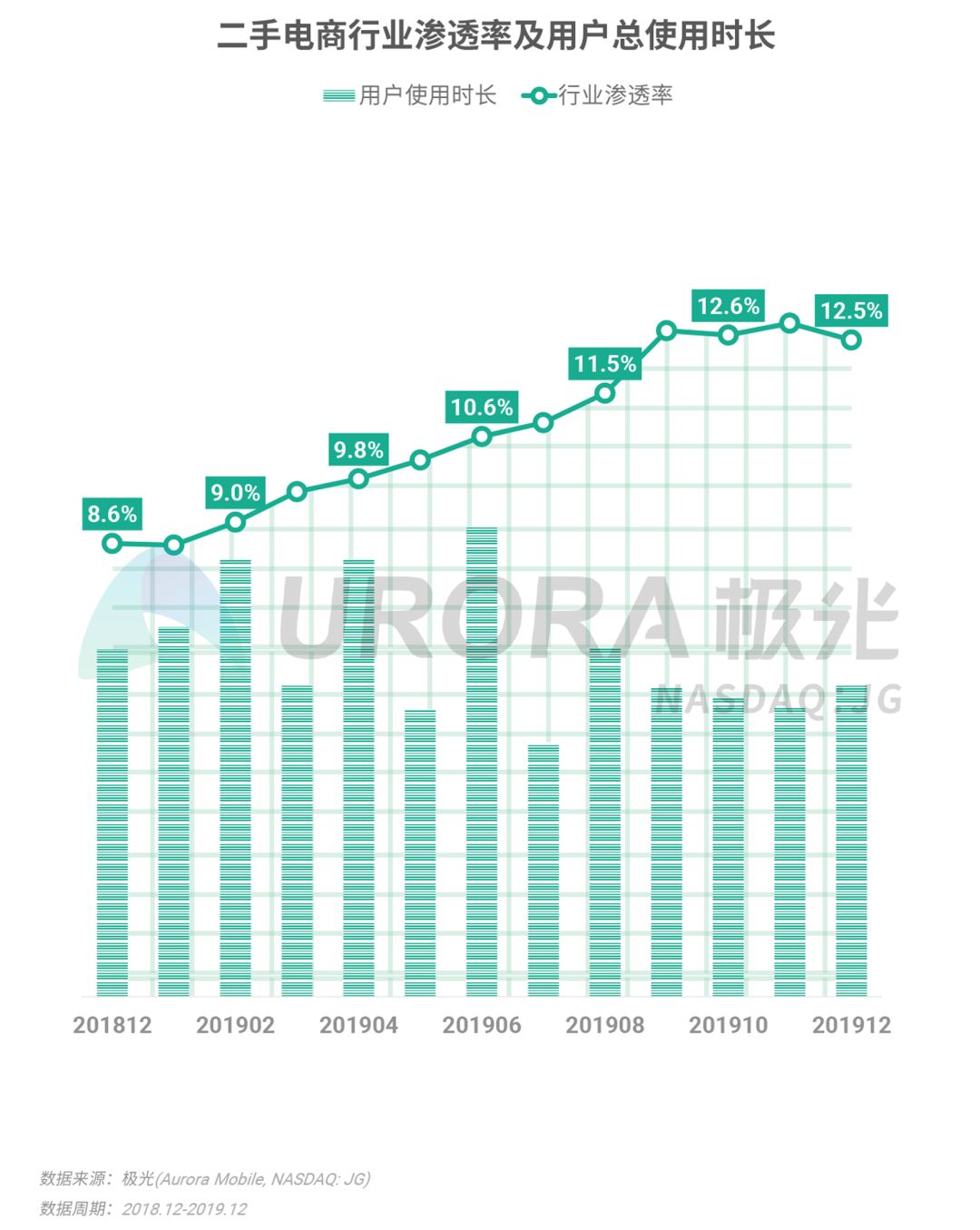

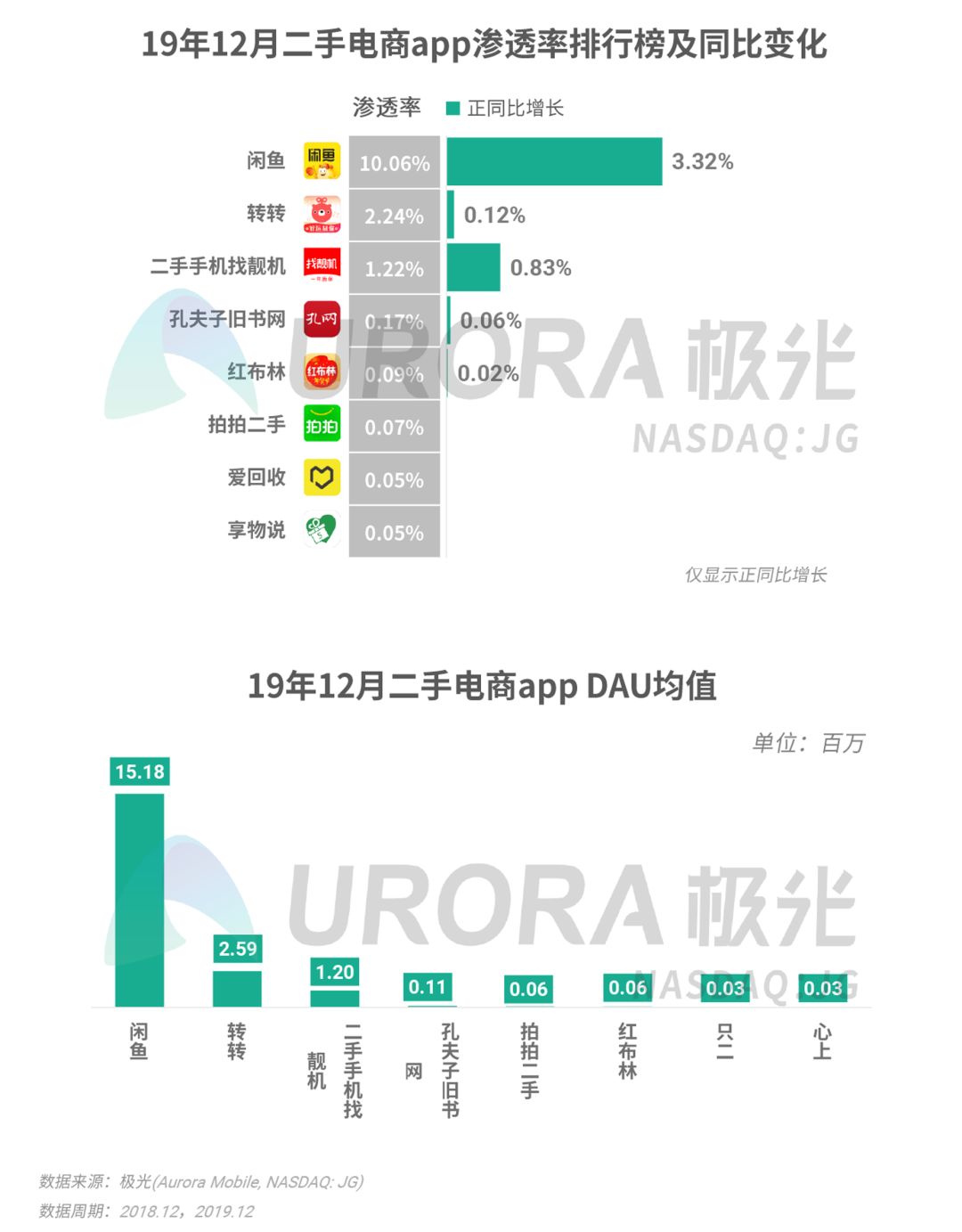

二手电商行业

2019年四季度,二手电商行业进入平稳发展期。12月,二手电商行业渗透率为12.5%,较2018年同期增长了近4个百分点

2019年12月,二手电商渗透率及DAU均值排名前两位的是闲鱼和转转。闲鱼12月份渗透率达到10.06%,同比增长超过3个百分点。转转以2.24%的渗透率排名第二,当月DAU达到259万

二手电商行业主要由阿里和腾讯两大生态阵营、以及各垂直品类二手电商组成

行业逐步步入平稳期,闲鱼和转转两大头部平台积极拓展业务边界。闲鱼着力经营社区、丰富社交化内容,转转全面升级手机质检,提升效率巩固二手手机交易领先优势,开始布局2B业务

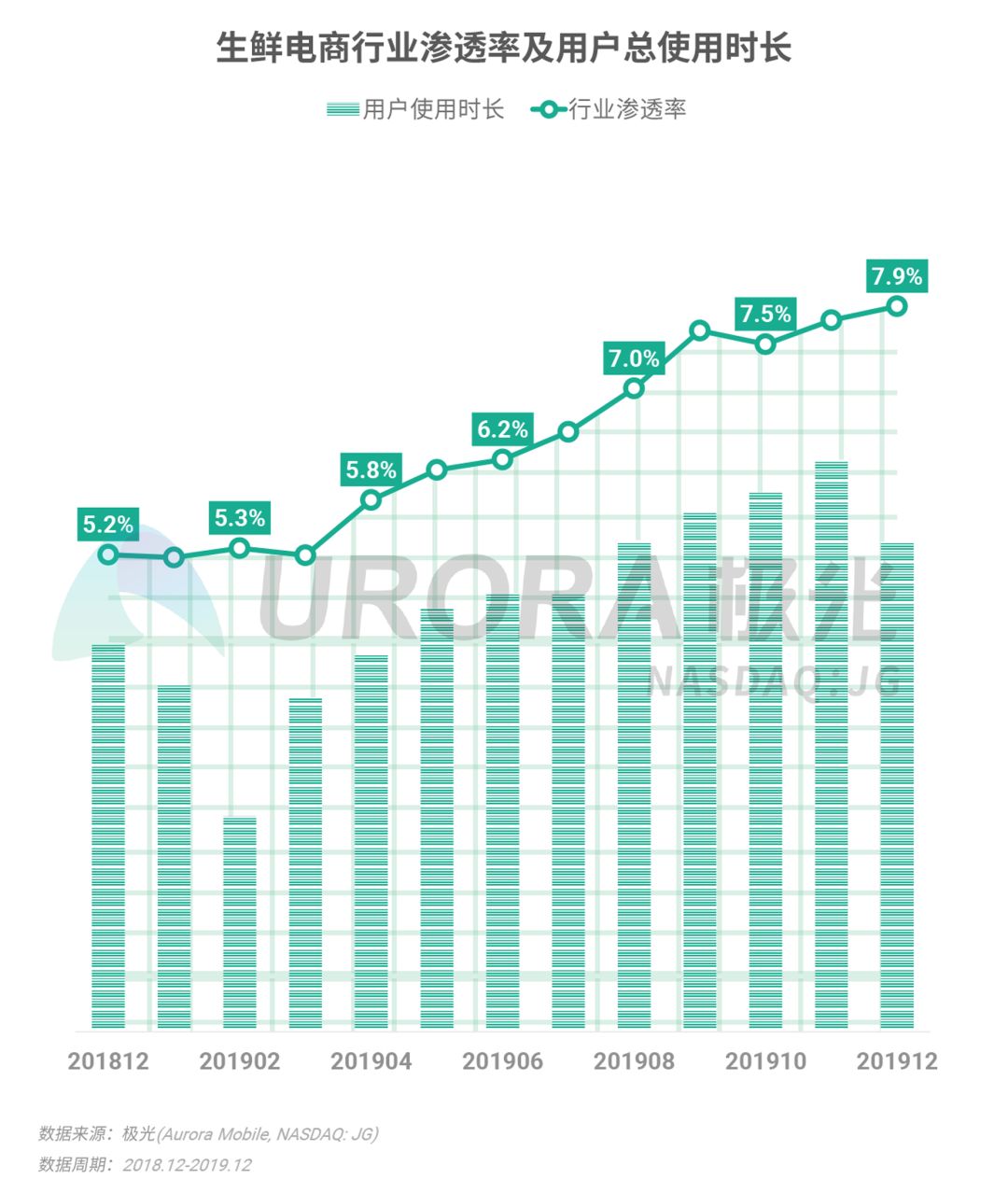

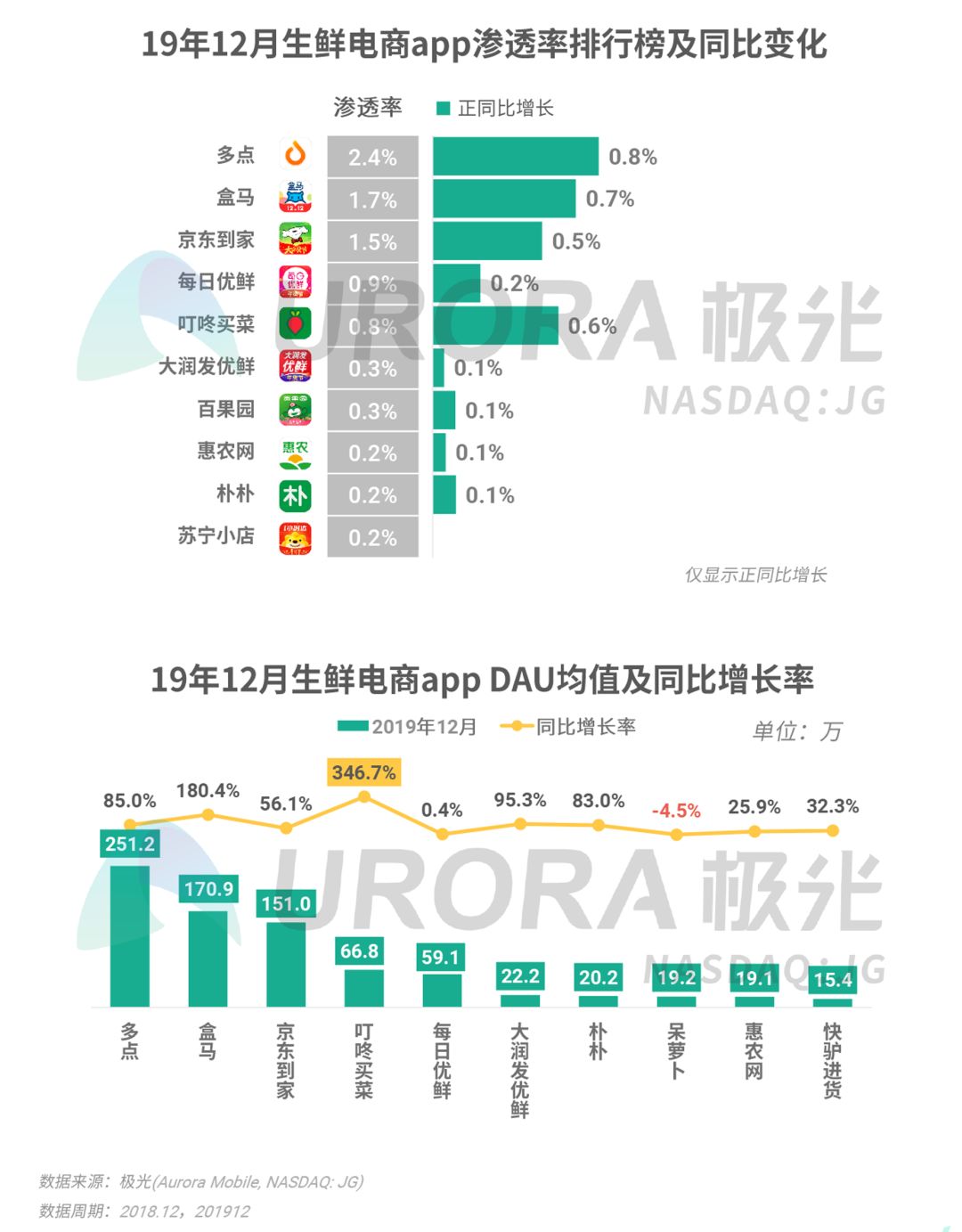

生鲜电商行业

2019年生鲜电商行业经历了一轮洗牌震荡,但行业热度未减,12月行业渗透率达7.9%,随着部分入局者的倒闭,行业用户总时长有所回落

生鲜电商行业目前规模最大的O2O玩家是多点,19年12月渗透率为2.4%,其次是店仓一体的盒马,渗透率为1.7%;叮咚买菜收获了0.6%的渗透率增长和超过3倍的DAU增长

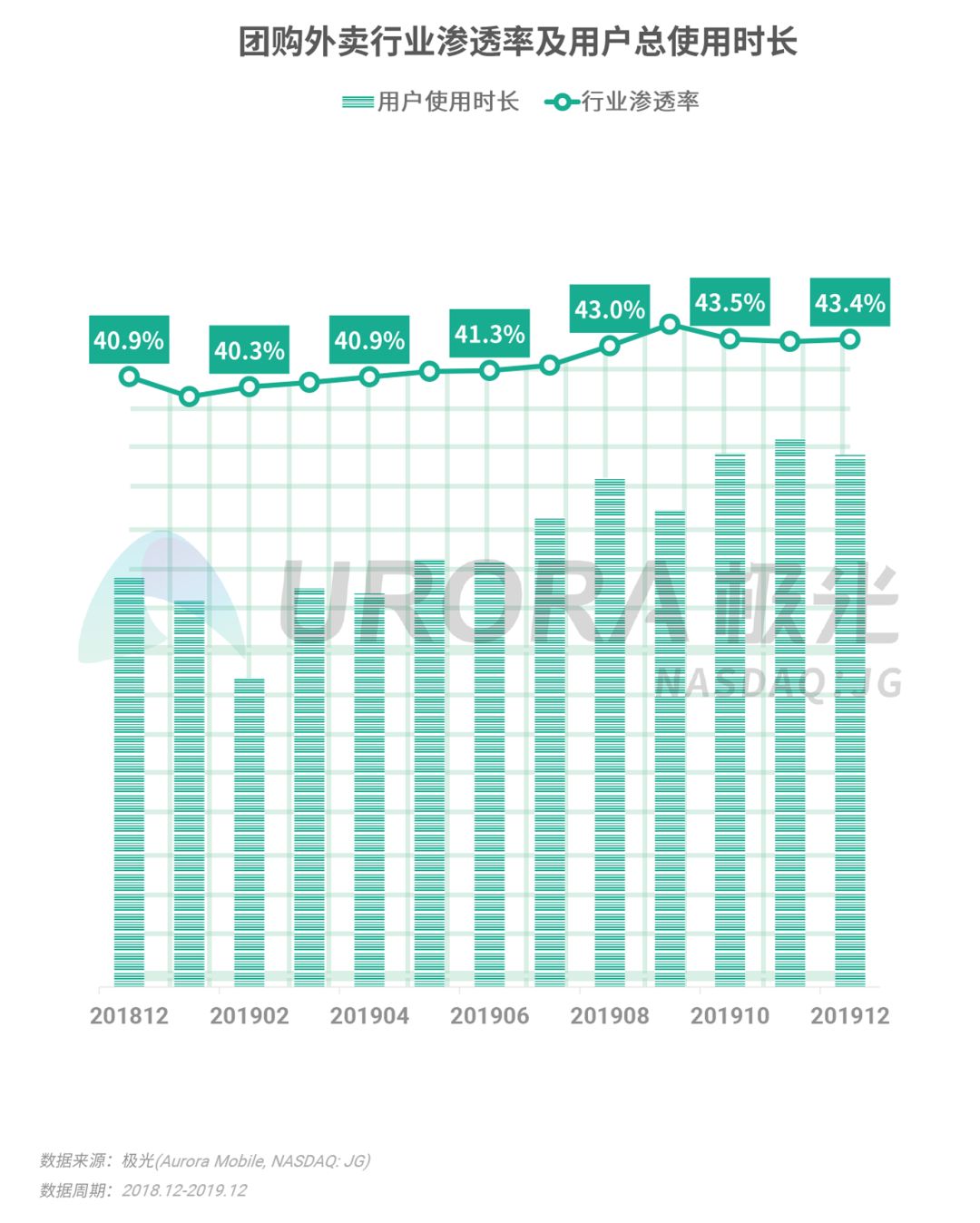

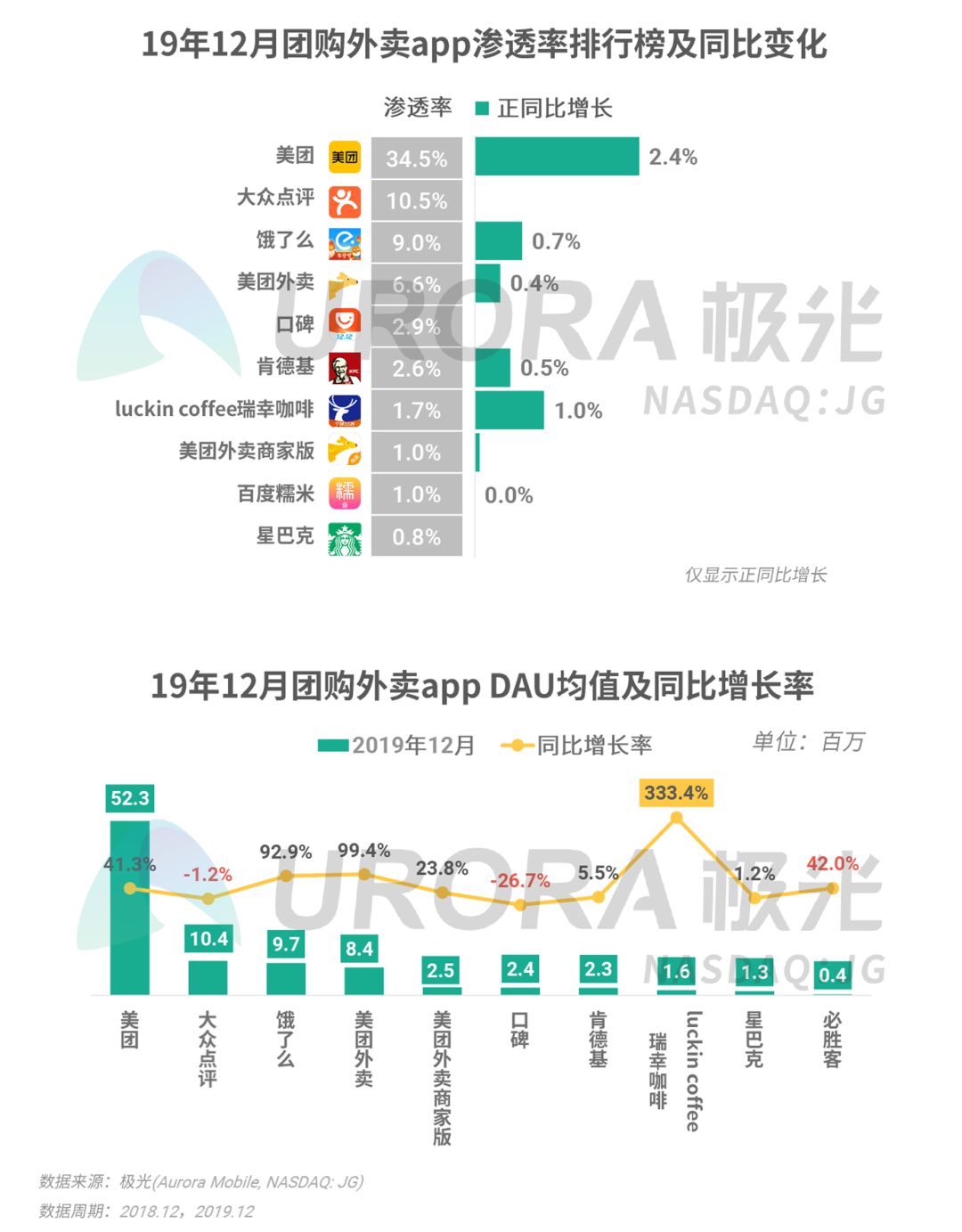

团购外卖行业

团购外卖行业用户渗透率增速逐渐趋平,但用户时长相较去年同期有较大增长,行业时长红利有待开发

2019年的团购外卖行业中,美团渗透率达34.5%,同比增长2.4%,与排名第二的大众点评差距进一步扩大;肯德基、luckin

coffee瑞幸咖啡(LK.US)等独立品牌外卖app在用户覆盖方面发展迅速

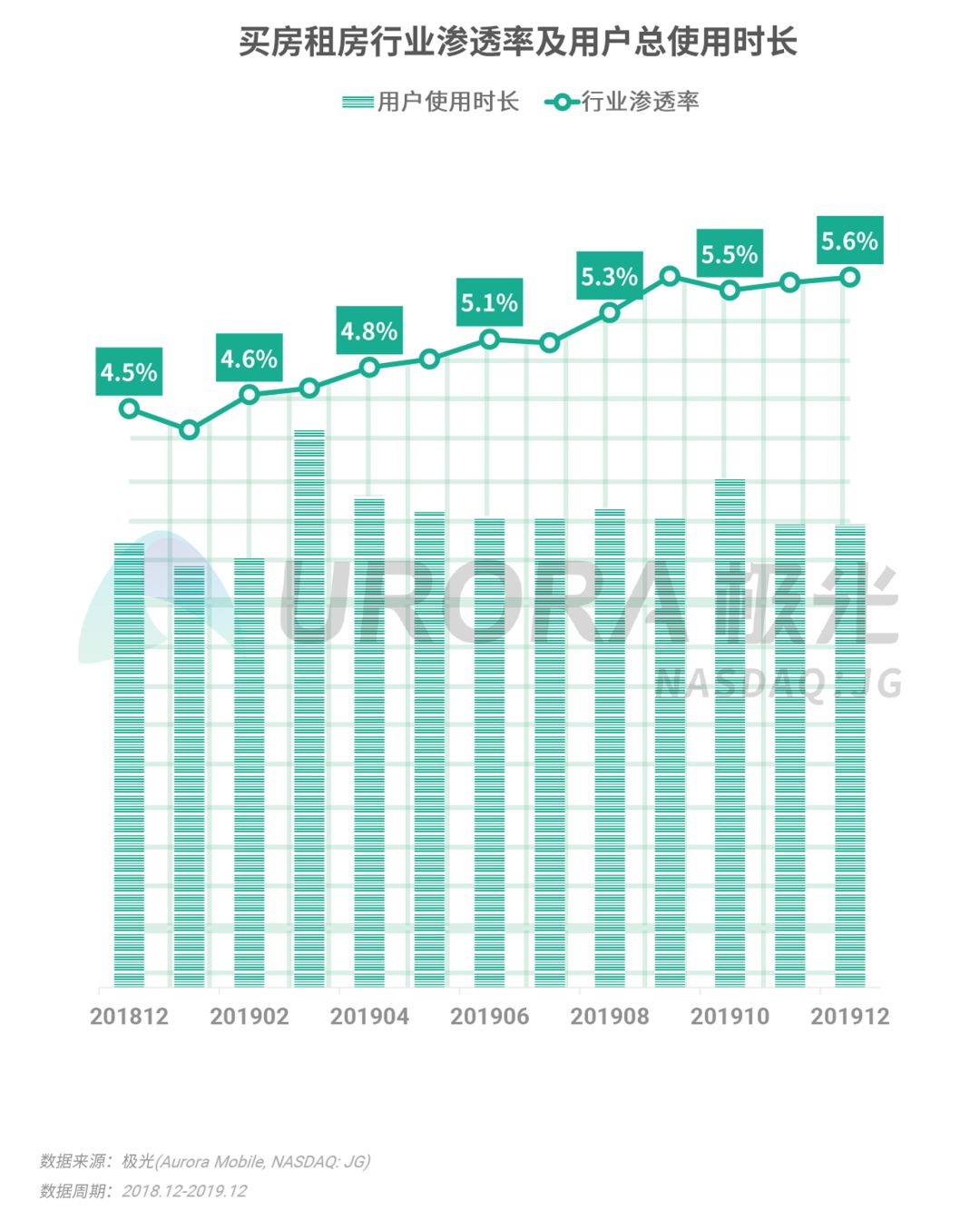

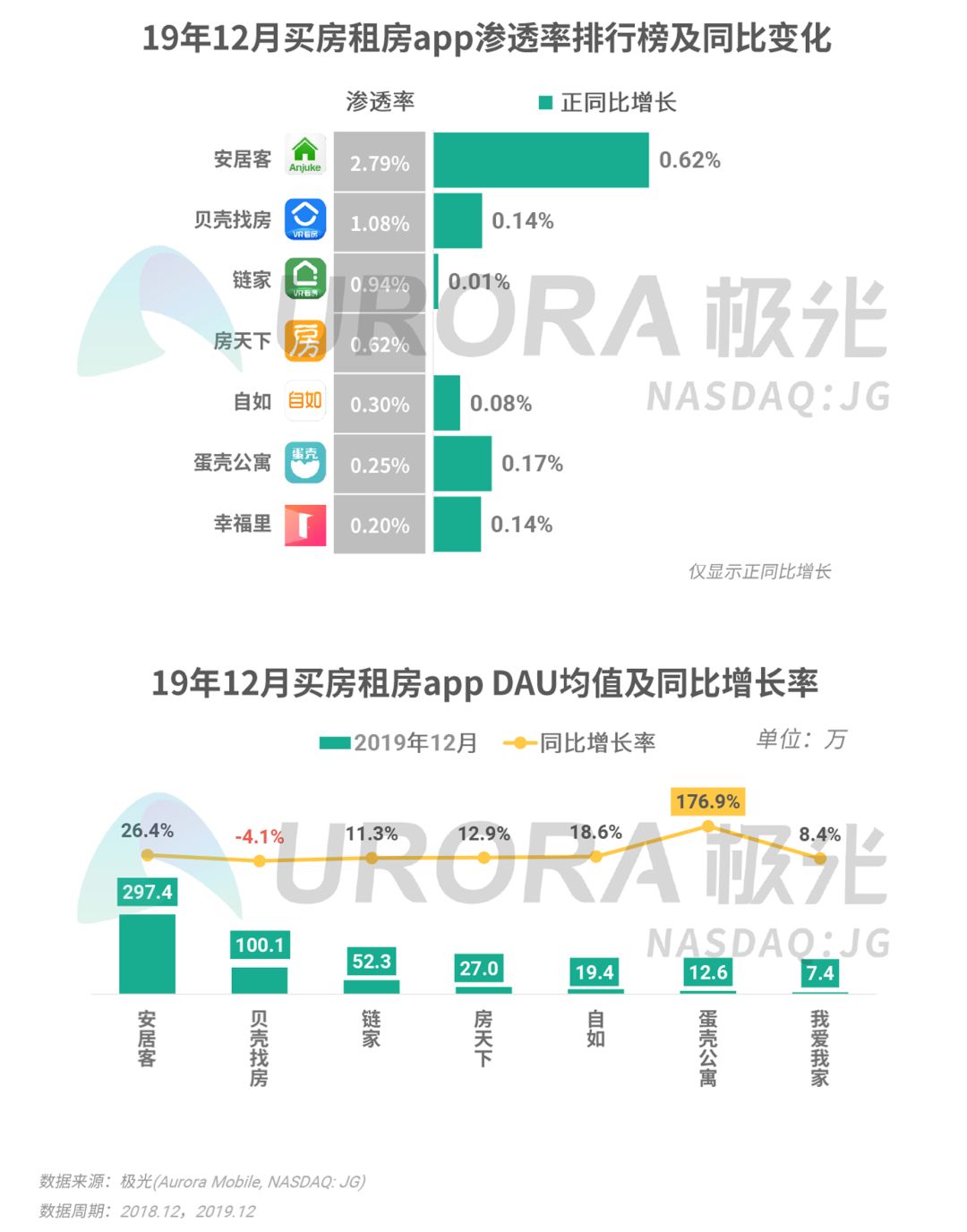

买房租房行业

伴随着春节和毕业季的到来,买房租房行业的用户使用高峰期出现在3月和10月,2019年行业渗透率和用户使用时长增长势头逐渐趋于平稳

买房租房行业多数头部app渗透率有小幅增长,安居客以2.79%的渗透率排名行业第一;蛋壳公寓月均DAU为12.6万,同比增长176.9%

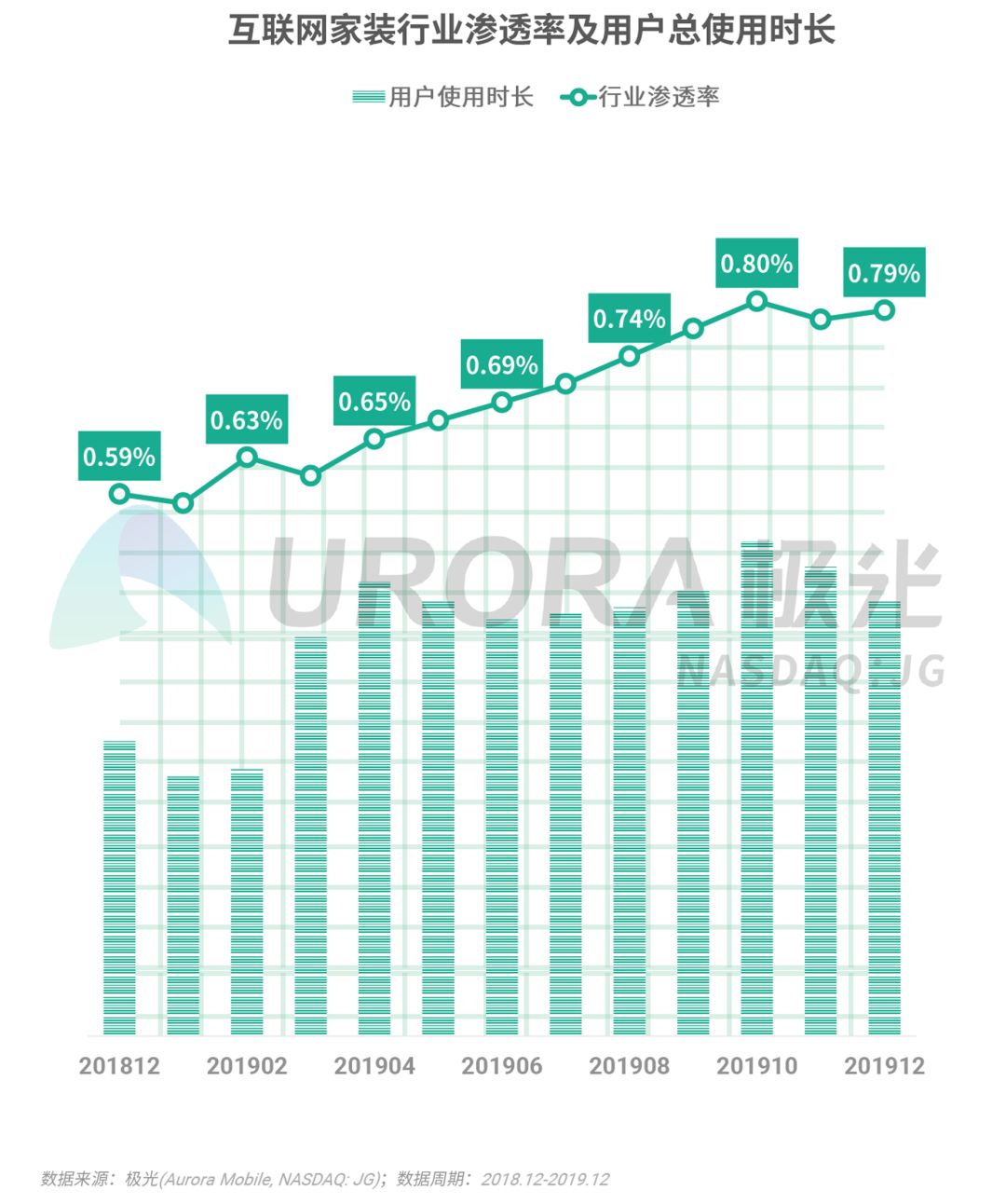

互联网家装行业

移动互联网家装市场2019年Q4季末渗透率达0.79%,同比增长率达33.9%;行业时长近一年提升明显;互联网家装存在着广阔的产业互联网改造机会,随着标准化装修的不断普及,家装建材、定制家居的入口将发生变化,为技术、交付体验驱动的“新入口”和“新渠道”带来机遇

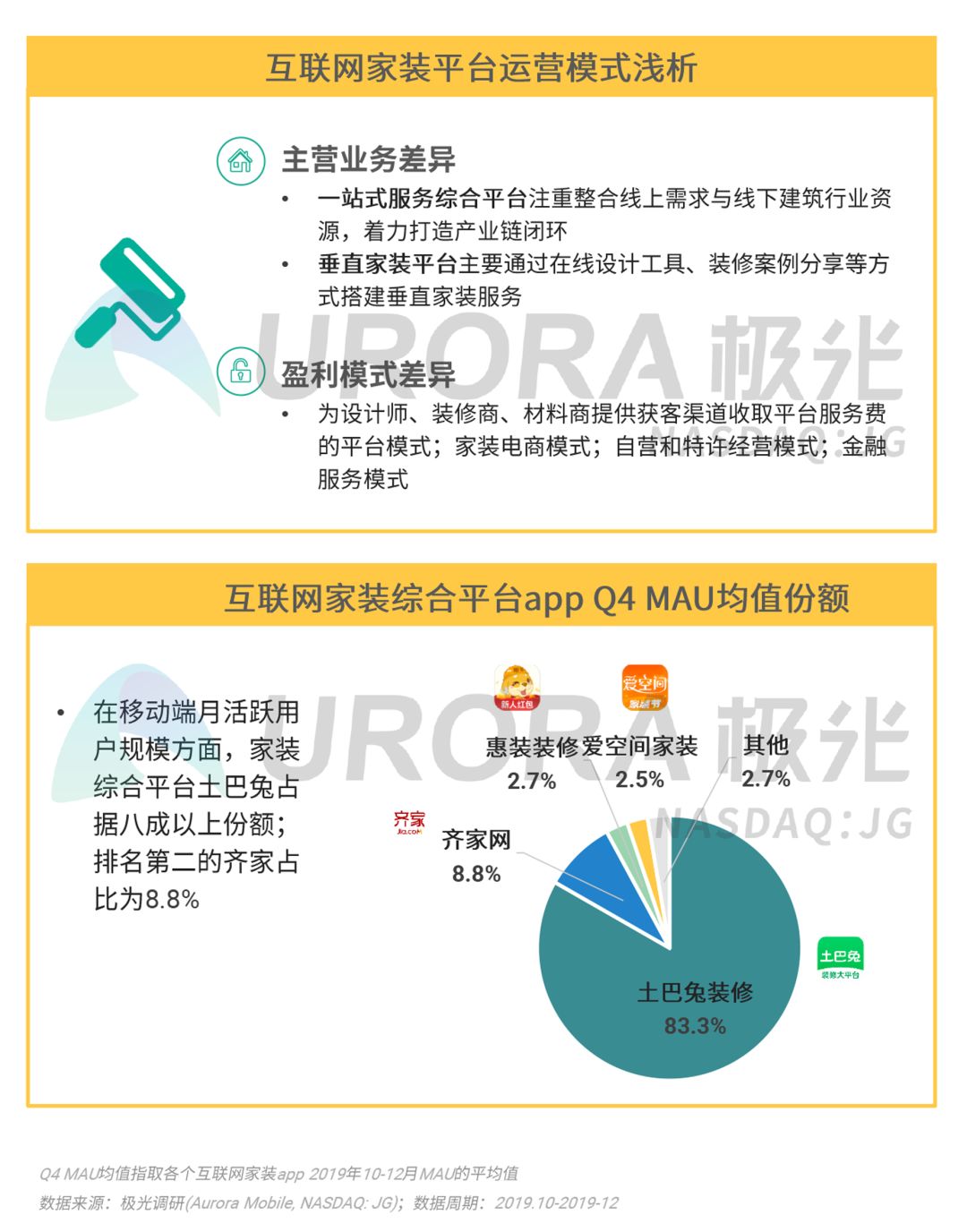

互联网家装平台可以分为一站式服务综合平台和垂直家装服务平台两大类;综合平台利用互联网技术和生态对家装产业的产业链和价值链进行改造和重塑。综合平台中,土巴兔app

MAU份额占比最高,达83.3%,齐家网,位居第二,占比8.8%

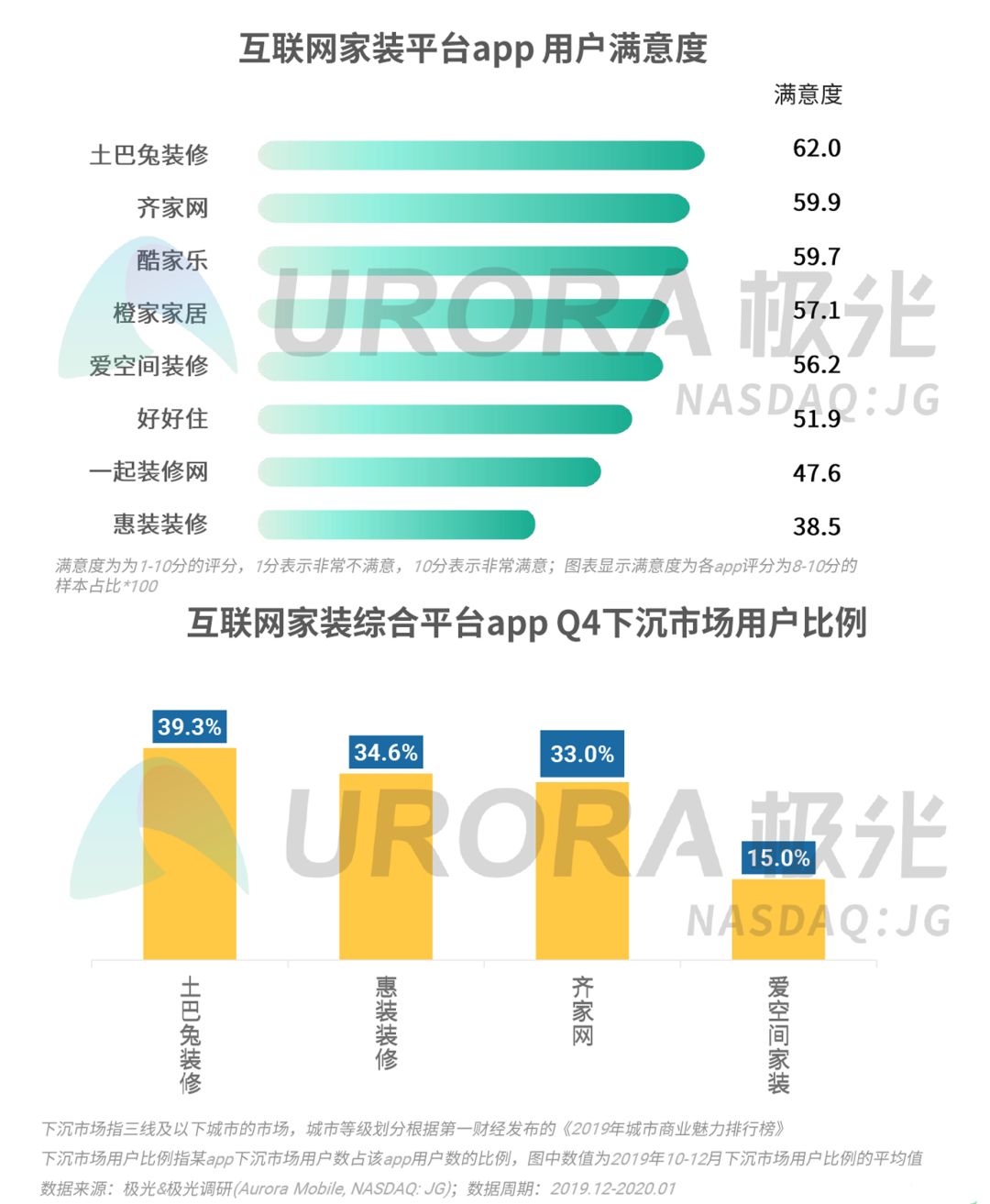

从用户满意度评分来看,家装综合平台土巴兔满意度(评分为8-10分的比例系数)最高,达62.0,行业平均值为54.1,齐家网和家装设计工具酷家乐紧随其后

随着下沉市场(三线及以下城市)用户的消费需求的增长和生活品质的提升,互联网家装在下沉市场的发展空间日益凸显;互联网家装综合平台方面,土巴兔以39.3%的占比位居第一

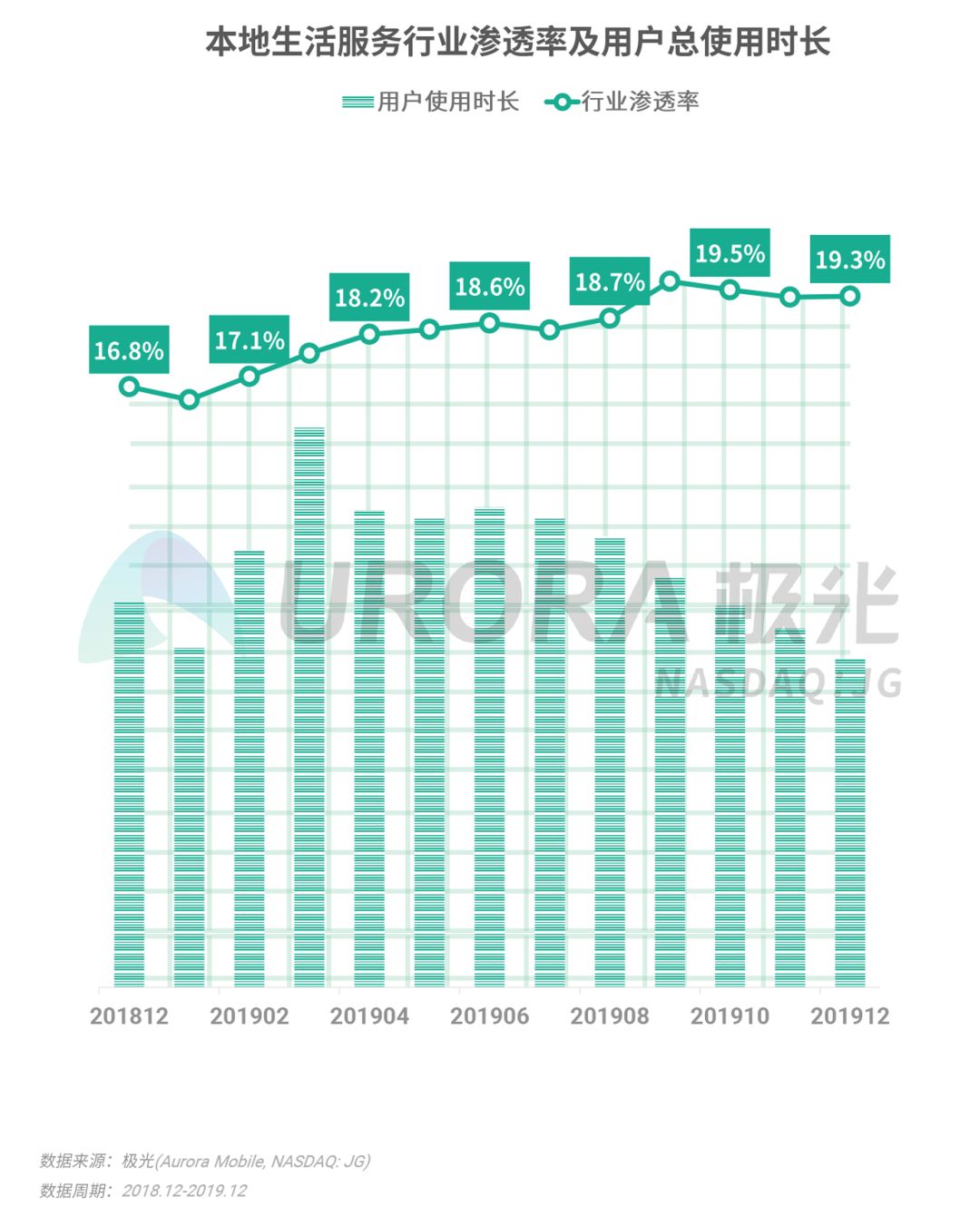

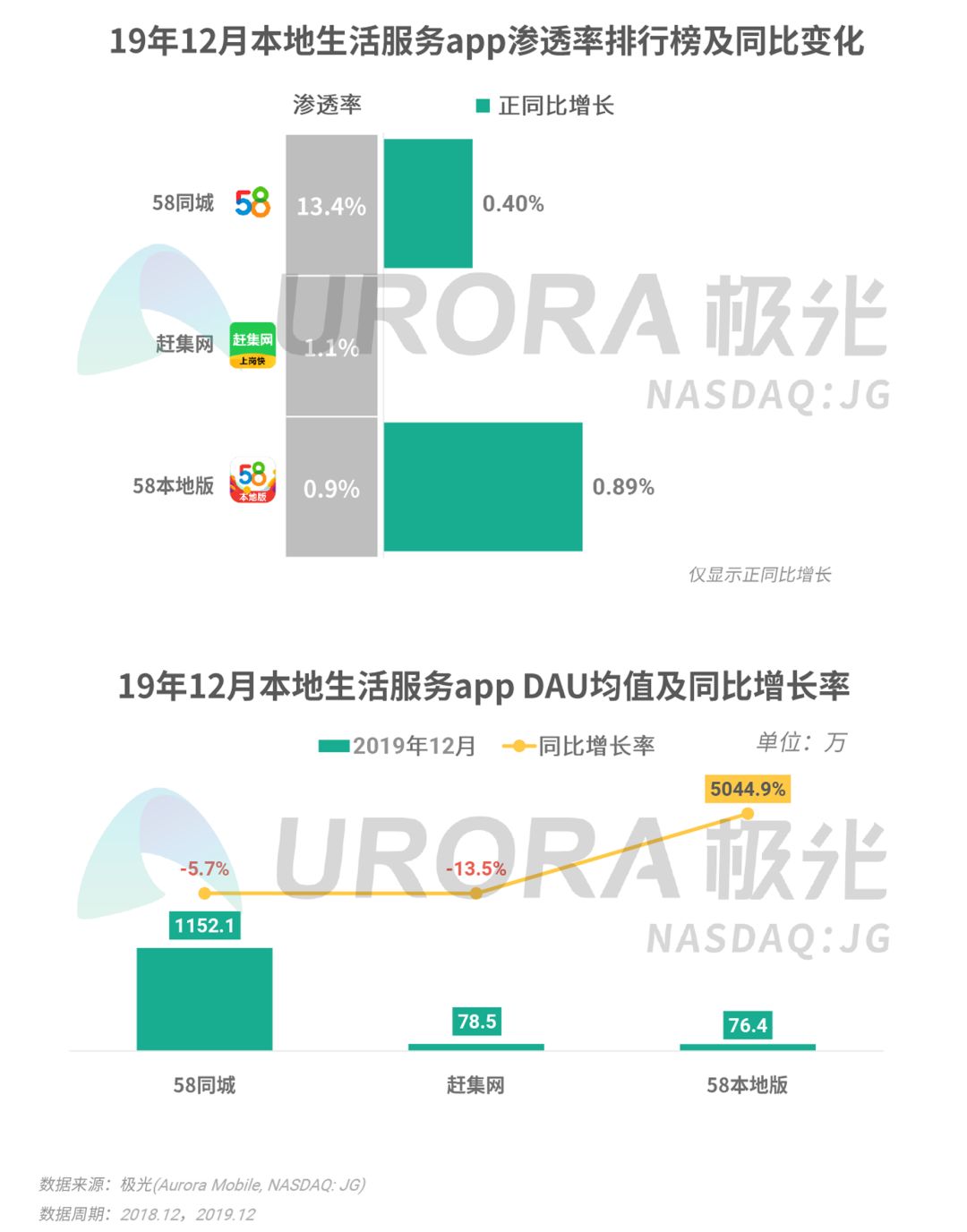

本地生活服务行业

本地生活服务行业的用户使用高峰期出现在3月,2019年行业渗透率增长势头逐渐趋于平稳

本地生活服务行业中,58同城以13.4%的渗透率排名行业第一。58本地版发力下沉市场,19年12月月均DAU达76.4万,同比增长超50倍

58同城已经在本地生活服务领域成为绝对领先的企业,几乎占据了全部市场

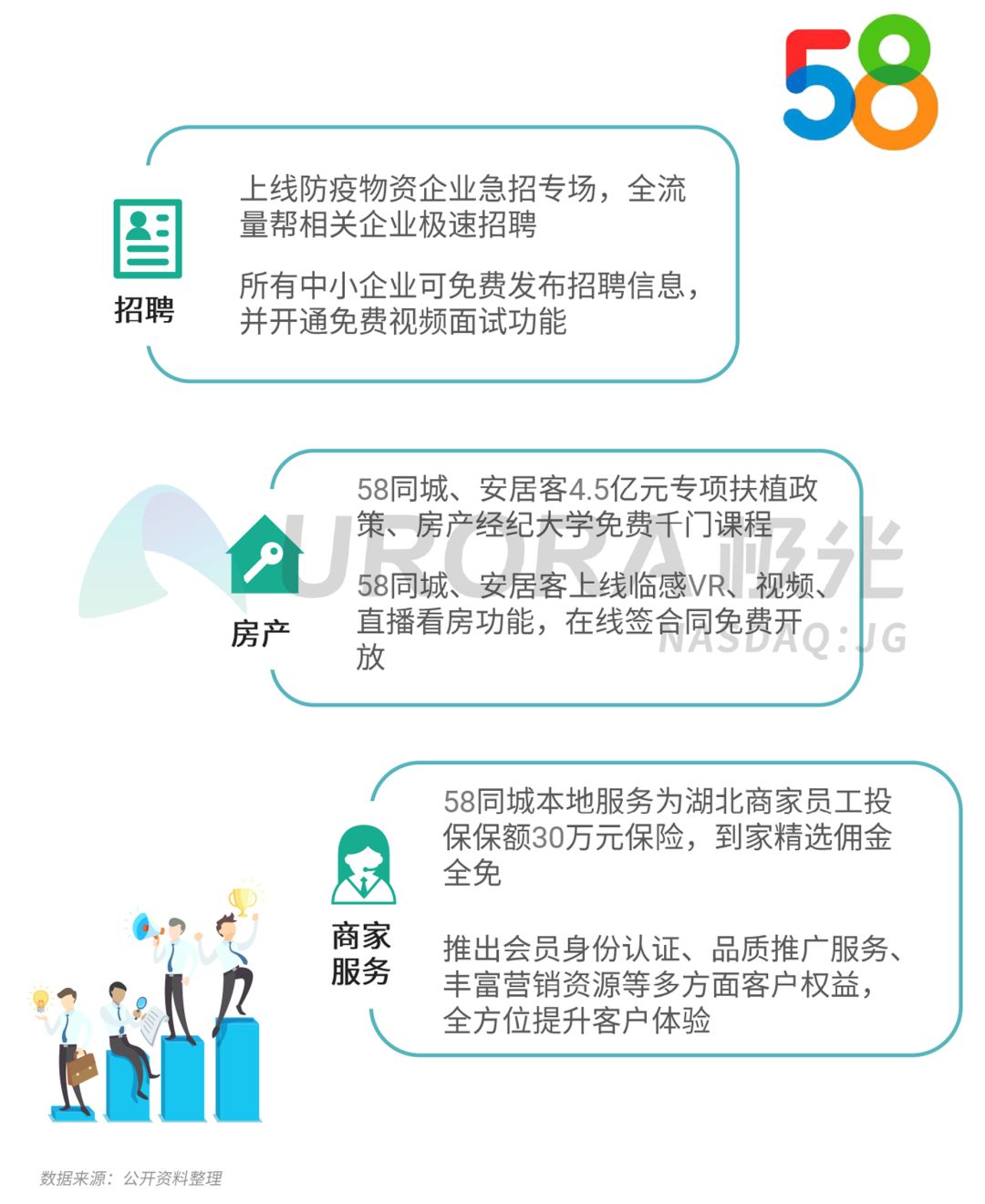

2020年春节之后,由于疫情的持续,对很多行业造成影响。58同城(WUBA.US)作为本地生活服务的主要平台,旗下的很多业务板块推出了相关举措以帮助上下游度过难关

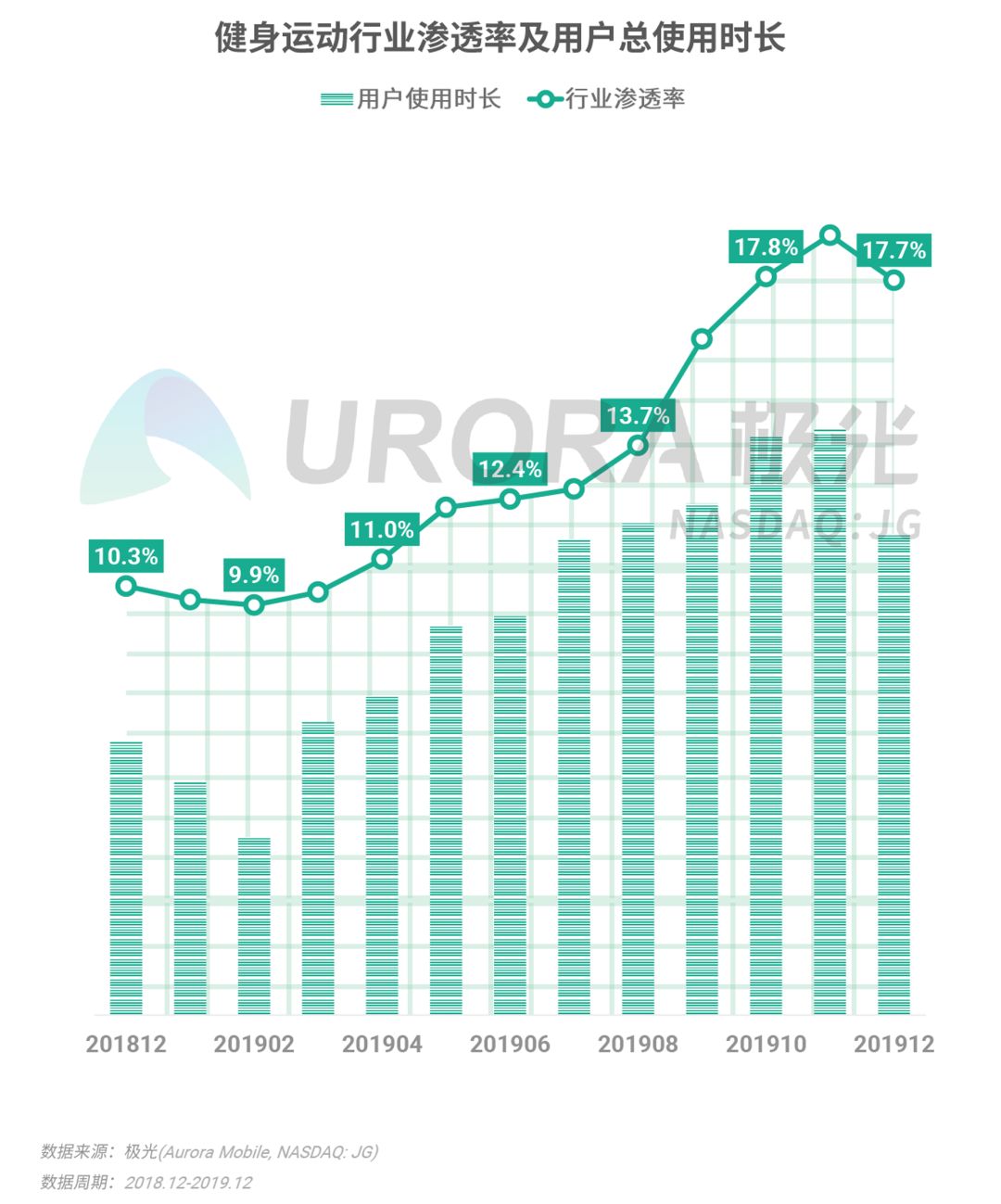

健身运动行业

健身运动行业渗透率和用户总使用时长在2019年11月达到峰值,12月渗透率下降至17.7%,相较去年同期用户时长有很大增长,但行业开始出现下行趋势

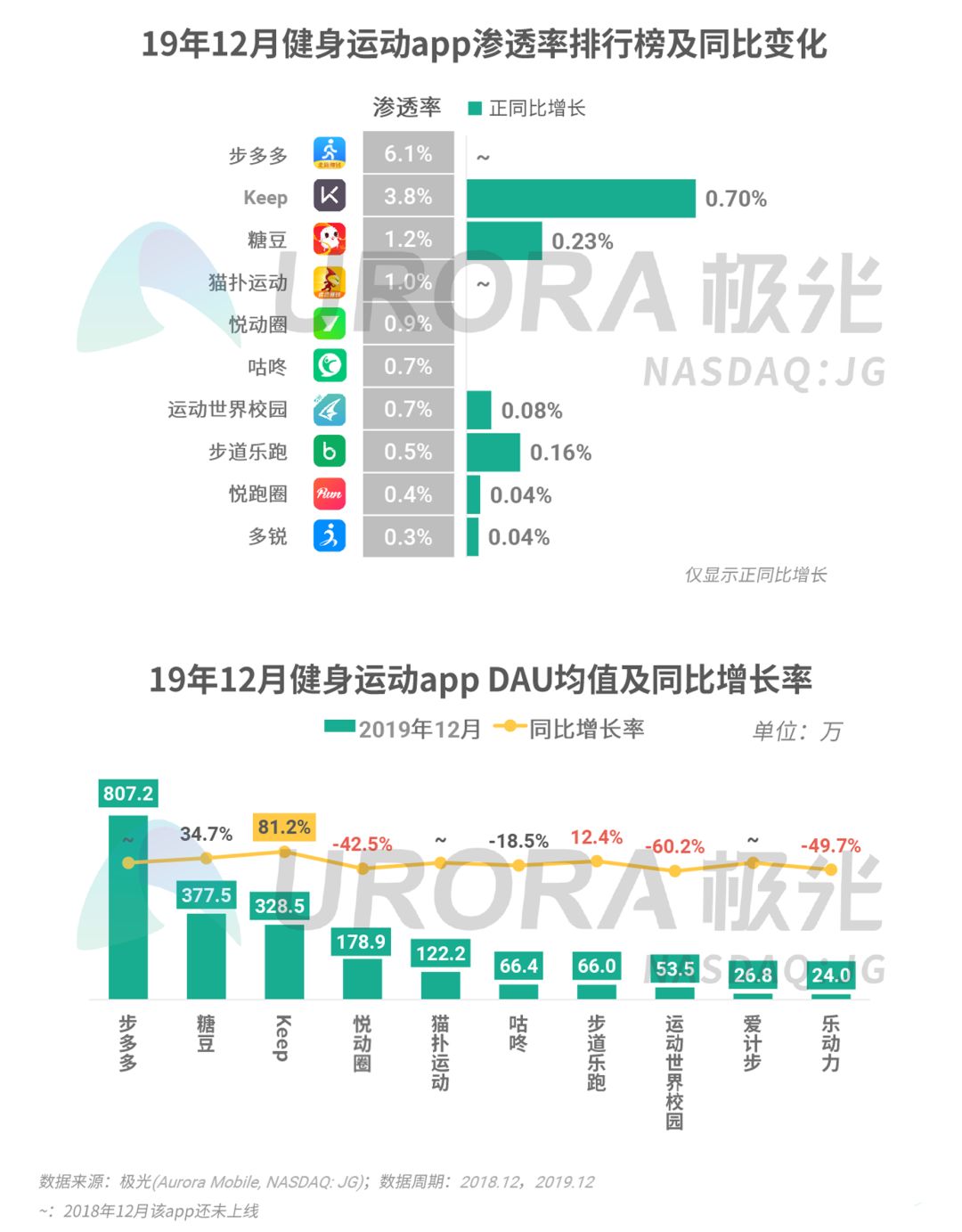

19年8月上线的步多多以走路赚钱和分享激励等方式,快速进行社交裂变,12月渗透率已达6.1%;Keep渗透率同比增长0.70%;悦动圈、咕咚等运动应用月均DAU相较去年同期有不同程度的下降

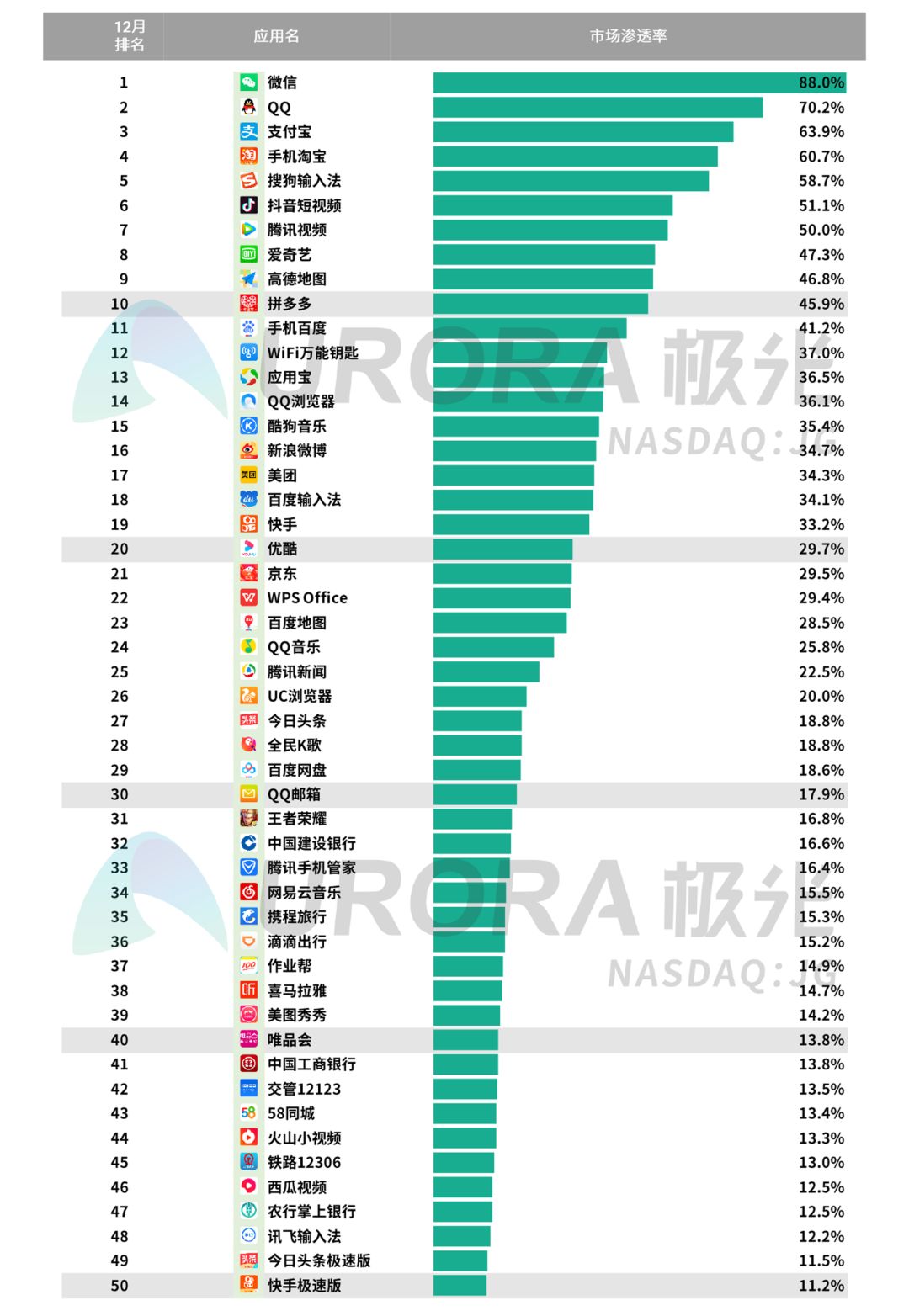

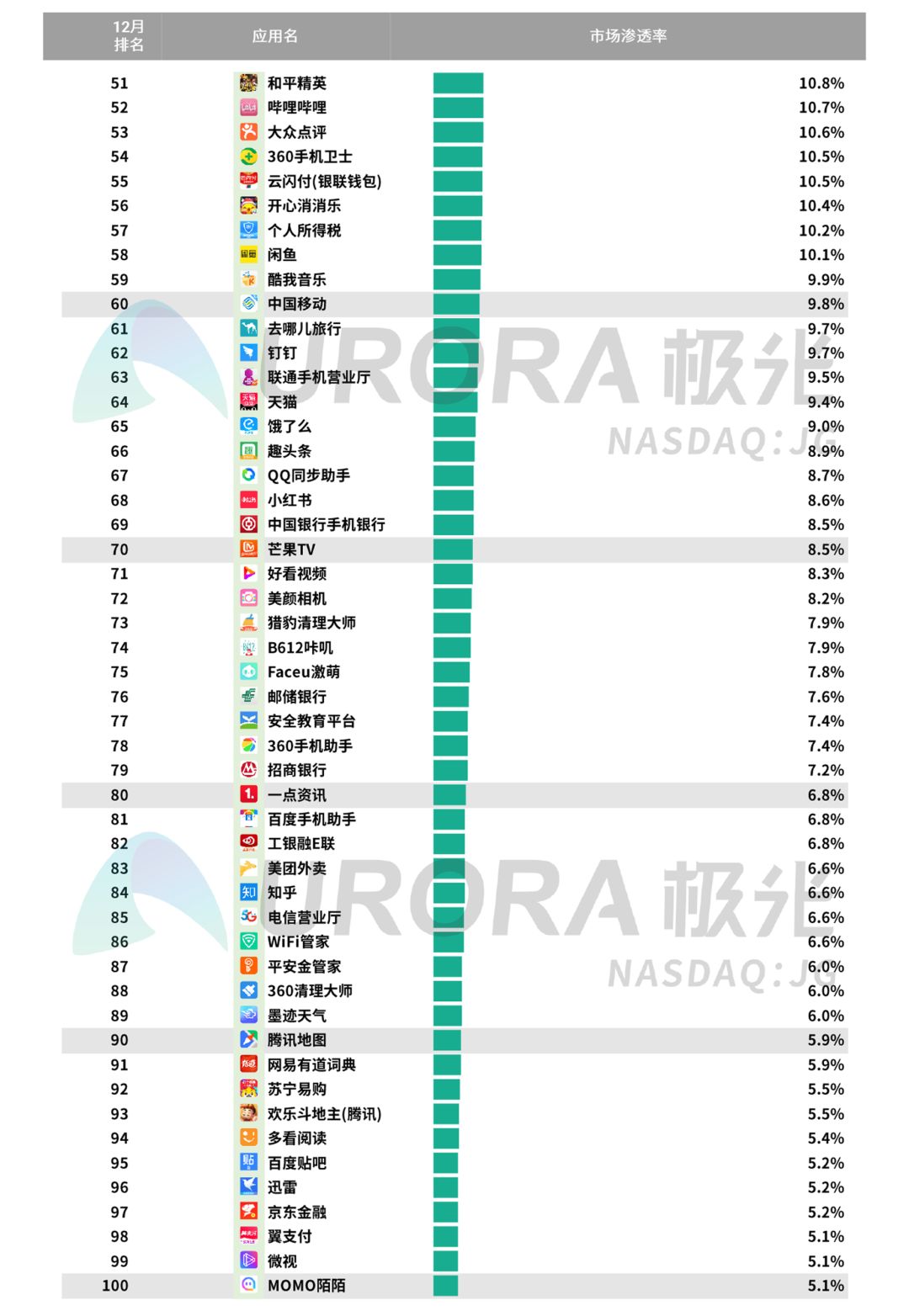

App 渗透率总榜

市场渗透率top 100 apps

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP