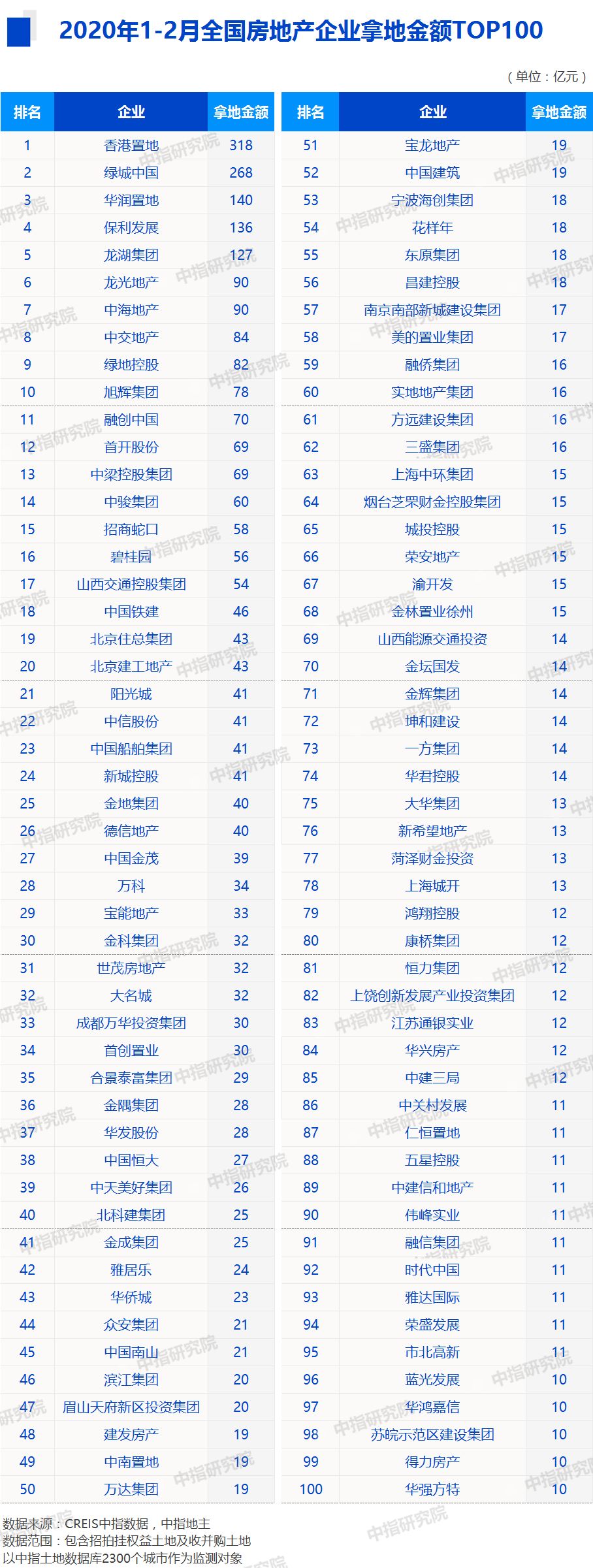

1-2月全国房地产企业拿地金额排行榜:香港置地、绿城中国(03900)和华润置地(01109)位居前三

本文来自微信公众号“中指研究院”,作者:CIA。

2020年伊始,部分城市的土地推出放缓或暂停。受此影响,房地产企业面对销售承压带来的资金紧张,投资拿地也更加谨慎,但此时亦成为部分资金较充裕的房企积极补仓或“超车”的较好时机。房企土地储备规模与结构对业绩的影响持续加大,新的市场竞争格局正在重塑。

在此背景下,中指研究院对房企拿地情况进行研究,关注房企在土地一二级市场拿地的最新动态与热点,为研判行业趋势提供参考。

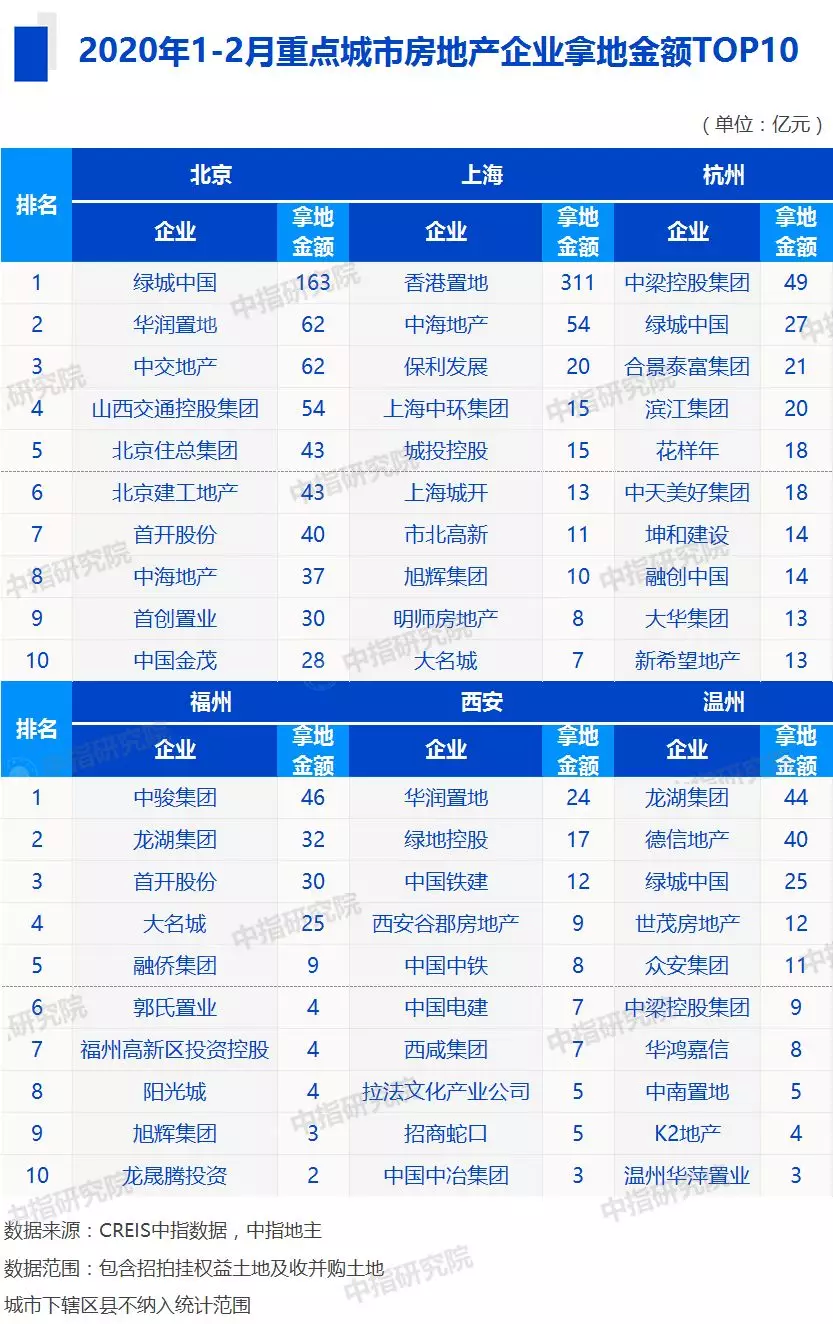

从拿地金额来看,香港置地、绿城中国(03900)和华润置地(01109)摘得前三甲。2019年1-2月,香港置地以318亿元拔得头筹;绿城控股以268亿元居于第二,拿地势头猛进;华润置地以140亿元的拿地金额位居第三。TOP10企业1-2月拿地总额1413亿元,占TOP50企业的49.4%,龙头房企获取土地资源优势不减。

2月,香港置地在土拍市场最为耀眼,以310.5亿元联合拿下上海徐汇滨江综合体地块,成为截至目前的内地第一总价地王。绿城中国在土地市场更加稳健,分别于北京、天津、大连、成都等多城市拿地多宗,成绩亦格外耀眼。华润置地单月于北京3次拿地,猛烈的拿地势头奠定了其拿地成绩。

土地市场受影响较弱,房企上演“有钱真好”的厮杀大戏。2020年开年,房地产销售市场受冲击较大,但土地市场受影响较弱。1-2月,拿地金额前三房企拿地总金额较2019年同期增长19.8%。

Top 50房企拿地总额2861亿元,同比增长28.0%。2月单月,TOP 50房企拿地总额1731亿元,环比增长14.7%;Top 100房企拿地总额1984亿元,同比增长7.2%,环比下降21.6%。2月,房企在土地市场厮杀激烈,房企“重金置地”被羡“有钱真好”。

2月25日,北京出让一宗位于西北旺镇的不限价地块,吸引了7家企业参与,经过72轮竞拍,最终以76亿元、溢价近26%被华润置地联合体拿下;26日,华润置地经过252轮竞价,以12.27亿元竞得江苏徐州云龙区一地块,土地市场竞争激烈可见一斑。

拿地强劲企业解读——绿城中国

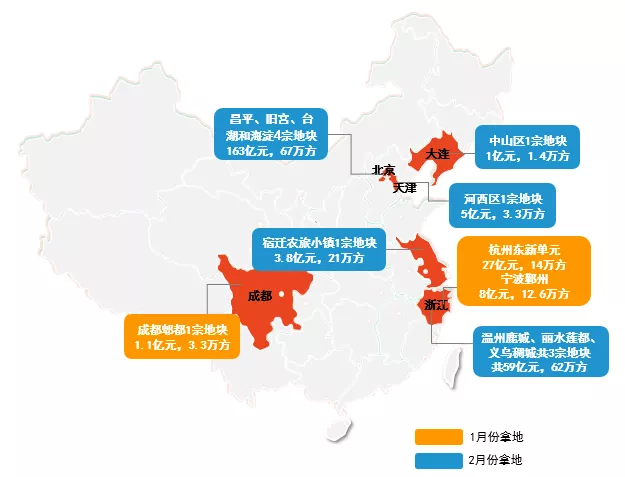

2020年1-2月,绿城中国抓住窗口期,在土地市场频频发力。数据显示,2020年1-2月,绿城中国在北京、杭州、成都、大连、温州、天津等10个城市累计获得13宗地块,累计权益总建筑面积184.0万平方米,权益投资额267.7亿元,预估货值585.6亿元。

图:绿城中国2020年1-2月拿地分布

2020年开年,绿城中国在土地市场的“爆发”实则延续了去年的拿地节奏,并继续执行“围绕重点城市群和已进入的核心城市进行布局,坚持区域聚集和城市深耕”的战略方针。特别注意的是,2020年以来,绿城中国重仓一线城市的力度更强,北京4宗地块合计权益金额为162.8亿元,占比达到60.8%;加大重点布局的核心城市大连、成都、天津的投资布局深度;此外,通过在杭州、宁波、金华、温州、丽水城市拿地,继续保持在长三角地区的市场影响力和行业地位。

绿城此番强势发力,是在坚决执行经营工作会上提出的“双2500亿”。即,2020年绿城拟达成新增投资货值、销售金额各2500亿元的目标。在公共卫生事件未完全控制前,受资金压力影响,部分房企不得不调整拿地计划。但对于资金充裕的房企来说,这也许是个补强或“超车”的机会。

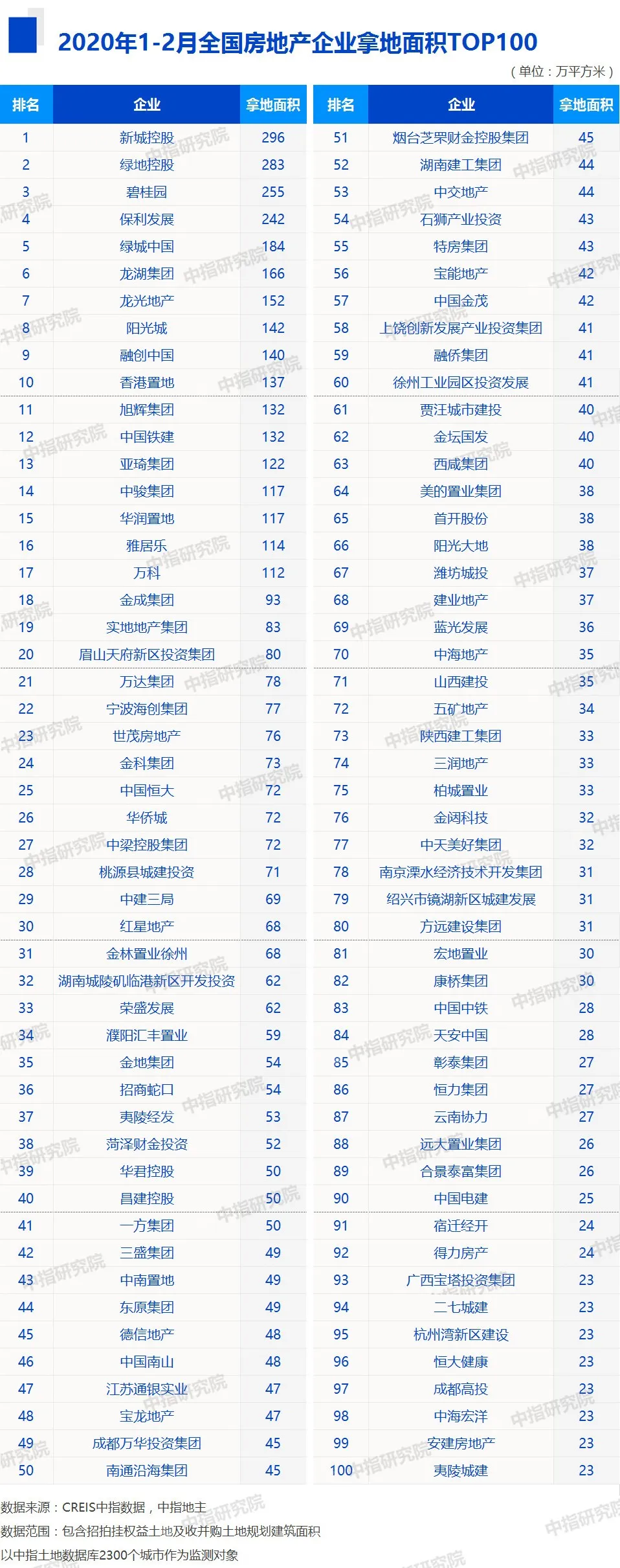

从拿地面积来看,新城控股、绿地控股和碧桂园(02007)拿地面积位列前三。1-2月,新城控股以296万平方米位列榜单第一,绿地和碧桂园发展分别以283万平方米和255万平方米分列二、三位。1-2月,拿地面积TOP50房企拿地总面积4868万平方米,同比下降18.4%,与拿地金额相比,下降幅度较大,企业拿地向一二线城市聚集趋势明显。TOP10房企拿地总面积1997万平方米,占TOP100房企拿地面积的30.7%,拿地规模有所下滑。

具体来看,1-2月,绿地不仅在上海、苏州、西安、昆明、安庆等多城拿地,还在2月分别与兰州和烟台签署战略合作协议,开发会展中心及金融产业中心项目,未来土地获取力度可期。

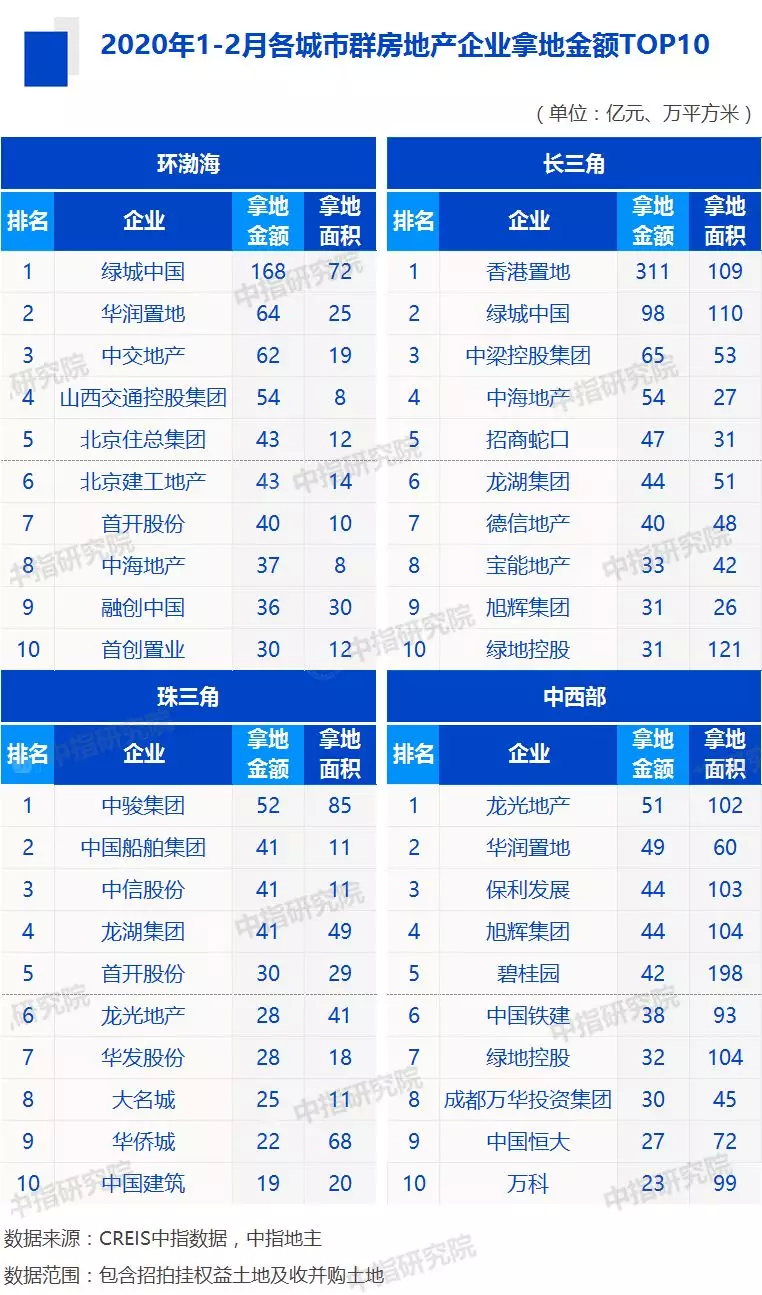

从各城市群拿地金额来看,长三角居首,环渤海热度有所提升。1-12月,长三角TOP10企业拿地金额754亿元,位居四区域首位;环渤海地区紧随其后,TOP10企业拿地金额达577亿元,增速显著;珠三角和中西部地区拿地金额同比均有所下降。相较拿地金额,四区域拿地面积同比均有一定幅度下降,企业拿地向一二线聚集趋势明显。

从城市群拿地企业来看,龙头房企和地方房企平分秋色。绿城、中海、华润置地、龙湖(00960)等龙头企业分别在多区域拿地。2月,龙湖多次在福州拿地,拿地金额在珠三角区域较为显著。龙头房企多次位居区域榜单,而首开股份、龙光地产等房企持续区域深耕,区域品牌影响力持续显现。

从城市排行榜来看,一二线城市仍是房企拿地重点,长三角区域部分城市土地成交增长势头强劲。2020年1-2月,全国土地成交金额TOP10城市总计成交2567亿元,比去年增长0.08%;规划建筑面积TOP10城市成交4663万平方米,同比下降21.64%。

其中,北京以673亿元的成交总价位于榜单首位,上海和杭州分别以619亿元和370亿元的成交总额占据榜单第二、三位。规划建筑面积方面,成都以1168万平方米稳居榜首,上海和常州分别以524万平方米和449万平方米紧随其后。

值得关注的是,成交总价TOP10城市中,一线城市上海、北京增速分别为112%、14%,增速明显加快,二线城市温州、南京增幅较大;成交规划建筑面积中占据榜首的成都较去年同期增长39%,常州、潍坊、湖州增长幅度较大,分别增长了208%、100%、64%。

龙头房企拿地优势显著,战略布局一线及多个热点二线城市。龙头房企绿城、华润置地和龙湖依托资金、资源等优势,分别拿下北京、西安和温州1-2月拿地总额冠军,拿地优势显著。

绿城分别出现在北京、杭州、温州三个城市1-2月拿地总额TOP10榜单中,在多个城市齐发力,与企业的战略布局相契合。华润置地和龙湖均出现在两个城市1-2月拿地总额TOP10榜单中,战略性布局明显。

图:徐汇区黄浦江南延伸段WS3单元等28个地块

从全国住宅用地成交总价TOP10来看,2月份入榜地块主要集中于一线城市。入榜地块中,一线城市入榜8宗地块,主要集中于北京,入榜7宗地块,占2020年2月全国住宅用地成交总价TOP10总额的51.67%;其中上海徐汇区地块以总价311亿元摘得榜首,楼面均价28564元/平方米,同时该地块也为排行榜中规划建筑面积最大地块,规划建筑面积109万平方米,二线城市福州、南京各有1宗地块入榜。

从全国住宅用地成交总价TOP10来看,部分房企采取合作方式拿地。一线城市地价居高不下,在北京入榜7宗地块中,有4宗地块以联合体的形式拿地,有效降低企业资金风险及运营压力,加强综合竞争力,如华润置地、北京科技园建设集团、中交地产联合获取北京市海淀区地块。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP