天风证券:工业金属价格整体有望触底反弹

本文来源微信公众号“笑看有色”,作者天风有色杨诚笑团队。

工业金属价格整体有望触底反弹

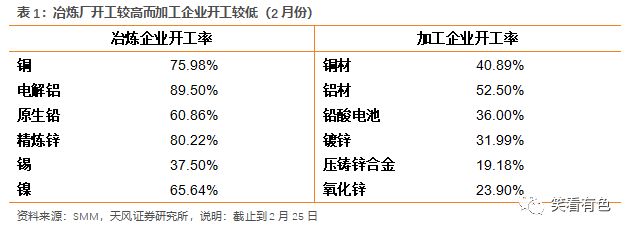

春节期间,因公共卫生事件影响,假期拉长。但冶炼厂因工艺问题仍连续生产,保持60%-80%左右(锡除外)的开工率,而下游加工企业则保持40%左右低开工率,开工率的错配导致工业金属累库严重,工业金属价格整体大幅下滑,平均下滑达10%。

随着公共卫生事件的逐步控制,企业开始逐步复工, 后续库存或将加速去化,悲观预期消除后,工业金属价格有望整体触底反弹。经过这两年的积累,有大量房地产项目目前仍然等待竣工,2020年可能会出现集中竣工的情况,关注地产后周期相关的铜、铝、锌。

铜:供需缺口扩大,铜价中枢或将持续上移

矿端供给仍处于上一轮扩产周期的末端,20-21年仍维持1%左右的低速增长,但冶炼产能持续扩张,加工费以及副产硫酸价格持续下滑,估算每生产一吨铜毛利仅为300元。冶炼厂利润的持续下滑,或将抑制冶炼产能的增长以及开工率的上升,矿端的短缺将向金属端加速传导。

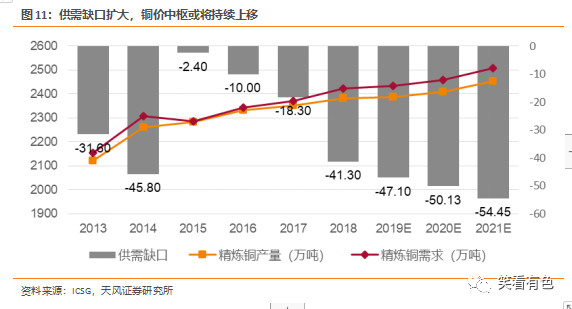

预计2019年-2021年,供需缺口分别为47.10、50.13、54.45万吨,供需缺口持续扩大,铜价中枢或将持续上移,关注紫金矿业(02899)、江西铜业、云南铜业和铜陵有色。

铝:铝企利润有望维持相对高位

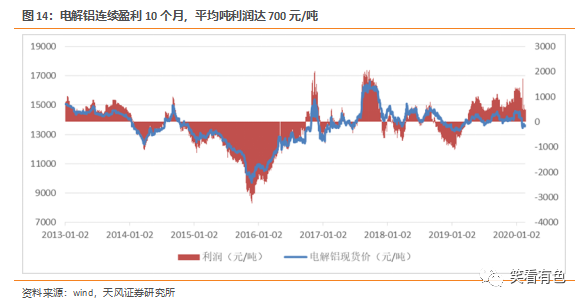

因环保问题,电解铝产能受限,同时氧化铝产能持续释放,电解铝库存加速去化,2019年下半年开始供需改善,电解铝企业迎来了持续近10个月的连续盈利,平均盈利700元/吨,最高达1500元/吨。

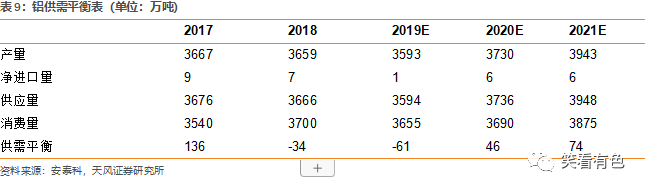

预计2019-2021年中国铝供需缺口分别为-61、46和74万吨,考虑到2020年新增产能主要集中于下半年投产,行业高利润有望维持相对高位。建议关注云铝股份、中国铝业(02600)。

锌:锌价中枢下移,矿企盈利有望改善

受环保核查影响,冶炼产能增速不及预期,加之矿端供给仍处于产能释放期,使得冶炼厂与矿企在供需博弈中处于上峰,冶炼加工费持续上行,但锌价仍处于下降通道中,冶炼厂与矿企的二八分成收入减少,导致冶炼厂总收入下降,冶炼厂利润下滑,但相对而言,利润仍然较为可观。反观矿企,锌精矿价格持续下滑,目前处于盈亏平衡线附近。

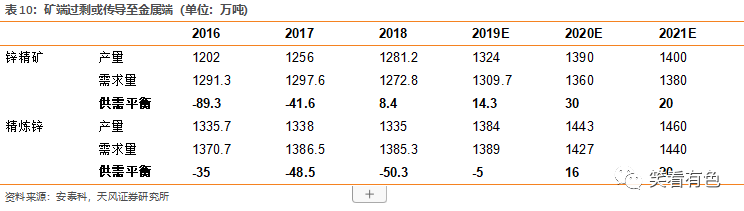

当前冶炼利润下,国内外冶炼厂扩产力度加大。矿端过剩或将加速传导至金属端,锌价中枢下移的空间或将来自冶炼端,锌精矿价格有望回暖,矿企盈利改善。预计2019-2021年精炼锌供需平衡分别为-5、16和20万吨,进入累库存周期。关注:驰宏锌锗、中金岭南、西藏珠峰。

风险提示:公共卫生事件持续时间超市场预期的风险,下游复产进度不及预期的风险,库存持续增加的风险,产能增速超预期的风险,需求不及预期的风险。

1.工业金属价格整体有望触底反弹

1.1.公共卫生事件影响,导致工业金属价格整体大幅下滑

春节期间,因公共卫生事件影响,假期拉长。冶炼厂因工艺问题仍连续生产,保持较高的开工率在60%-80%左右(锡除外),而下游加工企业则基本处于低开工状态,平均在40%左右。

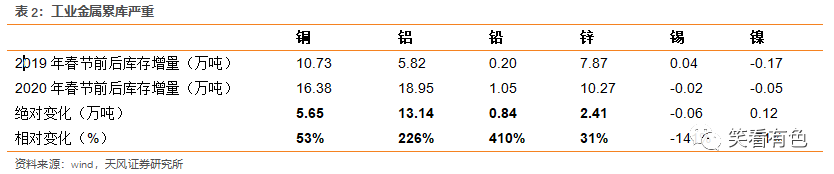

开工率的错配导致工业金属累库严重,铜、铝、铅、锌四个金属品种的库存增量,相较于2019年增加50%以上。

受累库影响以及市场公共卫生事件对经济的悲观预期,导致工业金属价格整体大幅下滑,平均下滑达10%。

1.2.公共卫生事件恢复后,工业金属价格有望触底反弹

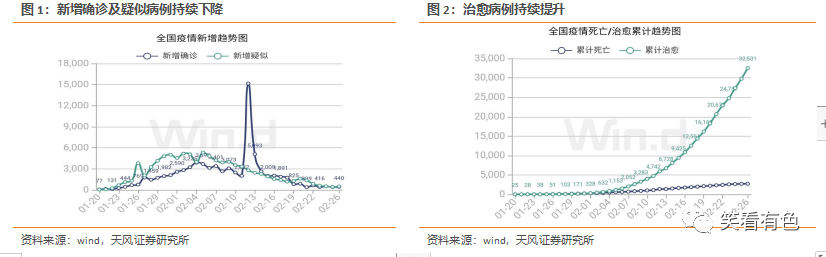

目前新增确诊及疑似病例持续下降、治愈病例持续提升。根据新浪财经报道,终南山院士认为:有信心四月底基本控制公共卫生事件。

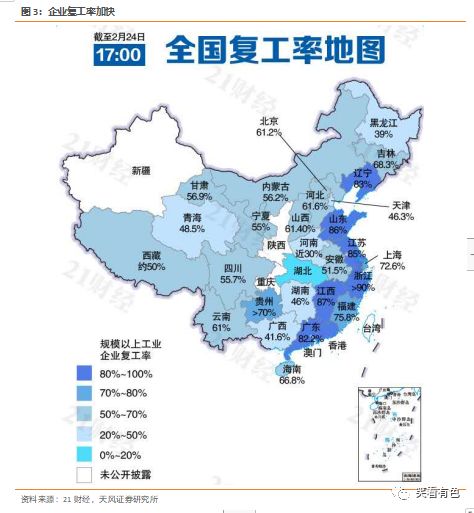

企业复工加快,工业金属有望触底反弹。随着公共卫生事件的逐步控制,企业开始逐步复工,根据工信部监测显示,中小企业复工复产率稳步提高,目前已经超过了30%。根据21财经监测,沿海地区复工率已达80%以上,随着企业复工的加快,库存或将加速去化,悲观预期消除后,工业金属价格有望整体触底反弹。

1.3.关注地产后周期品种-铜、铝、锌

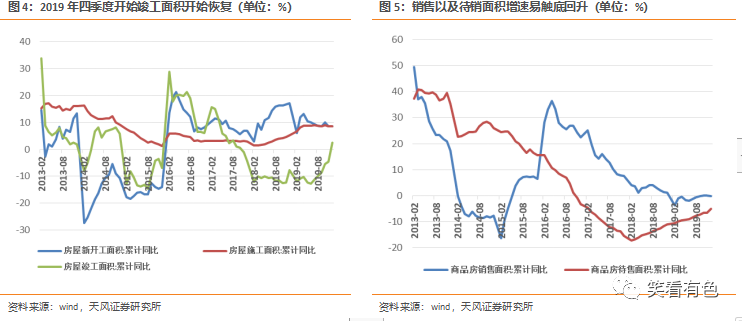

2018年到2019年上半年,国内的新屋开工面积和和施工面积累积增速持续上行,而竣工面积累积增速始终负增长,与前者拉开较大的剪刀差。到2019年四季度竣工面积同比已经开始恢复,与之对应的销售面积以及待销面积增速亦开始触底回升,经过这两年的积累,有大量房地产项目目前仍然等待竣工,2020年可能会出现集中竣工的情况。

房地产后周期最相关的是铜、铝、锌,这几个品种的情况也都略有不同。

2.铜:供需缺口扩大,铜价中枢或将持续上移

2.1.产能释放末期,矿端持续低速增长

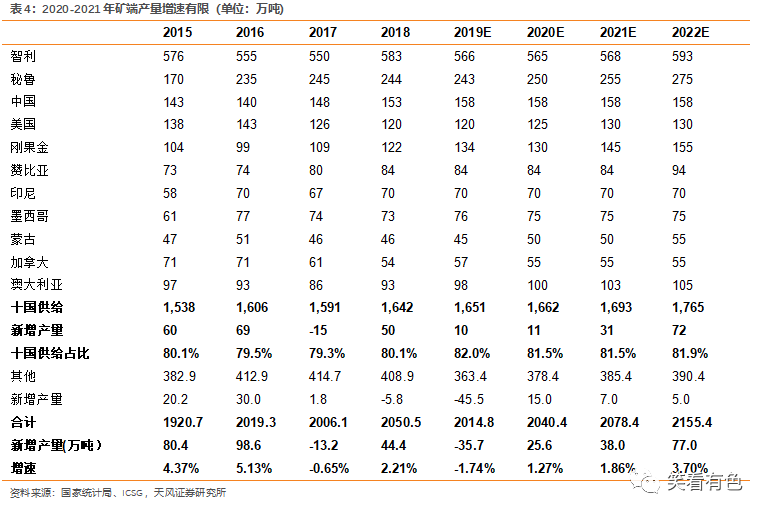

2020-2021年矿端产量增速有限。通过对全球80%的矿铜供应国产量进行统计,在2022年以前,除刚果金铜矿产量增加以外,其他国家铜矿产量并无大幅增长,其他国家仅有巴拿马第一量子Cobre Panama铜矿2019年投产以及紫金矿业塞尔维亚timok2021年下半年投产。预计2019-2022年全球铜矿产量分别增长-35.7、25.6、38.0和77.0万吨,增速分别为-1.74%、1.27%、1.86%和3.70%。

2.2.冶炼厂或将亏损,矿端缺口向金属端加速传导

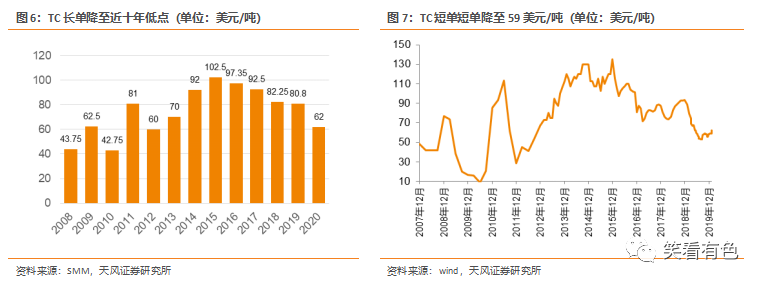

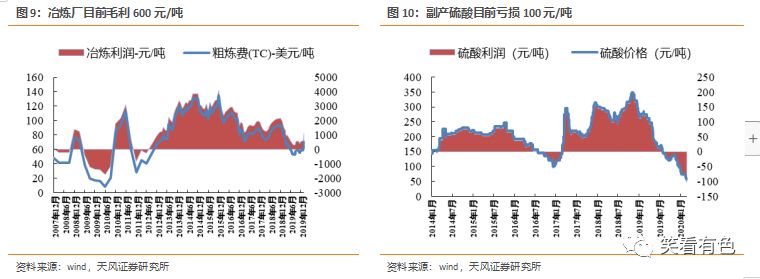

加工费降至2012年以来新低。受矿端供给的持续低速增长以及冶炼端产能释放的影响,铜冶炼加工费持续下滑,目前短单加工费降至59美元/吨&5.9美分/磅,长单加工费2020年降至62美元/磅&6.2美分/磅,均达到2012年以来的新低。

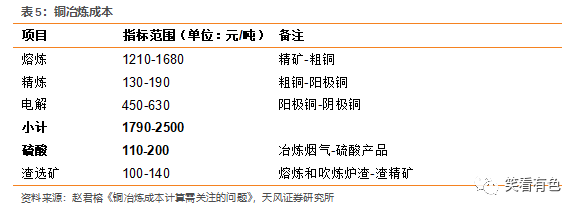

当前加工费下,冶炼厂或将亏损。按照长单62&6.2以及短单55.5&5.55计算,冶炼加工费分别为2864元/吨和2564元/吨,而中国铜冶炼生产成本在1790-2500元/吨左右,当前加工费下,冶炼厂处于亏损边缘,若加工费继续下滑,冶炼厂或将亏损。

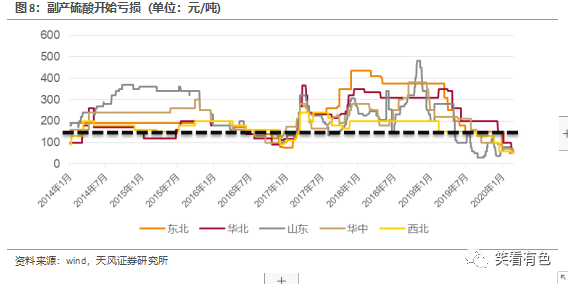

副产硫酸价格创2013年以来新低,开始出现亏损。冶炼厂另一个盈利来源自副产物硫酸(原料不计价),但2019年以来,硫酸价格持续下滑,降至2013年以来的低点。特别是近期因硫酸胀库问题,下滑更为明显。当前价格下,与110-200元/吨的加工成本相比,基本均处于亏损状态。

矿端缺口向金属端加速传导。按照一吨铜副产3吨硫酸估算,目前每生产一吨铜毛利仅为300元(冶炼毛利约600元/吨,硫酸亏损100元/吨),冶炼厂利润的持续下滑,或将抑制冶炼产能的增长以及开工率的上升(SMM统计2月份炼厂检修产能增加较为明显),矿端的短缺将向金属端加速传导。

2.3.供需缺口扩大,铜价中枢或将持续上移

我们预计2019年-2021年,铜供需缺口分别为47.10、50.13、54.45万吨,供需缺口持续扩大,铜价中枢或将持续上移,建议关注紫金矿业、江西铜业、云南铜业和铜陵有色。

3.铝:铝企利润有望维持相对高位

3.1.电解铝产能受限,企业盈利创新高

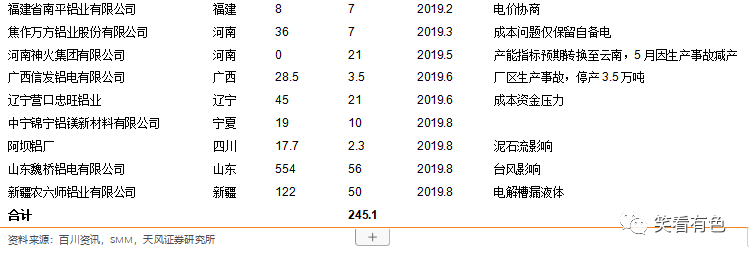

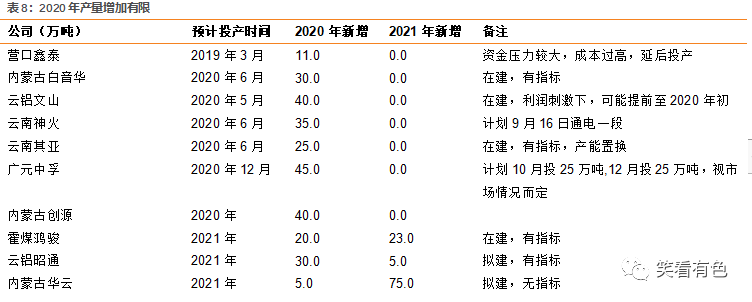

供给侧改革持续进行,落后产能消减。2017年以来的供给侧改革使电解铝产能持续收缩,其中2019国内电解铝减产停产涉及或超过240万吨,主要由于高成本(电价)产能转产、弹性生产和意外事件等。

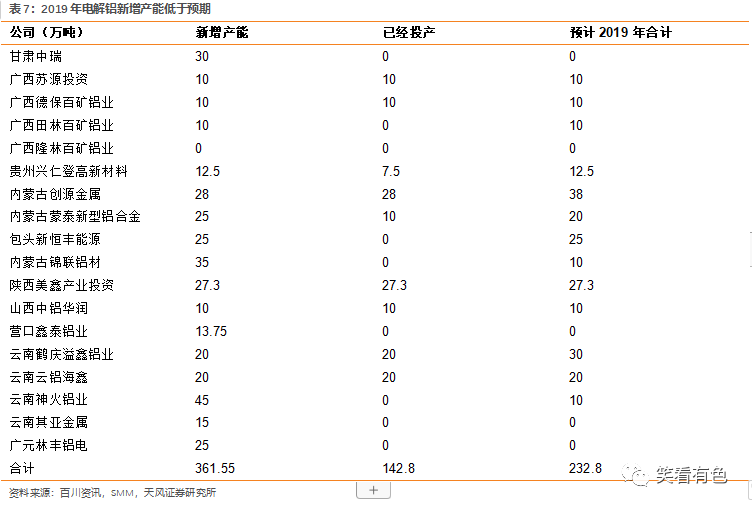

新增产能增速不及预期。2019年新增规划产能超过350万吨,截至到2019年8月已经投产产能143万吨,预计到2019年底乐观投产产能不到240万吨。2019年虽然有不少待投产能会释放,但是时间和速度将受利润影响较大。同时,部分高成本地区因为亏损时间偏长,不断出现减产和停产转移,新增净产能供给低于预期。

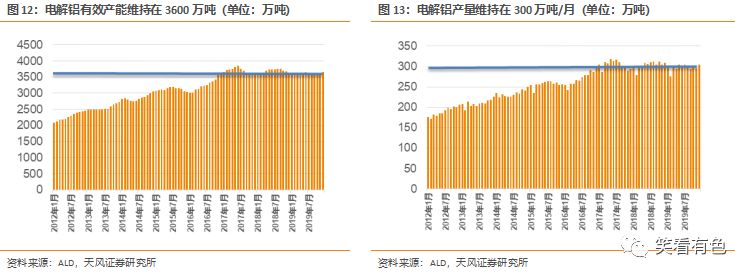

有效产能3年未有增长。过去几年,新增产能的增长基本被落后产能消减所抵消,截止到2019年10月,中国电解铝有效运行产能3600万吨左右,月度产量基本维持在300万吨/月,基本维持2017年的产能&产量水平,并未有明显增长。

库存去化,电解铝行业盈利创新高。受供给受限影响,电解铝库存加速去化,行业盈利改善,自2019年4月电解铝利润转正(包含氧化铝利润)以来,电解铝行业已持续盈利10个月,平均吨铝利润达到700元/吨,最高时可达1500元/吨。

3.2.2020年增产有限,企业利润或维持相对高位

2020年增产有限。高利润下,在建电解铝企业或加速投产速度,但受制于2017年以来的供给侧改革,可投入市场的产能有限,据SMM统计2020-2021年新增产能281和103万吨,但大部分2020年产能在下半年投产、21年产能处于拟建阶段,考虑投产进度预计实际有效新增产量分别为76万吨和212万吨。

随着全球流动性宽松以及中国地产后周期的启动,需求有望持续恢复,在供给端增产有限的情况下预计2019-2021年中铝供需缺口分别为-61、46和74万吨,考虑到2020年电解铝供给增量相对有限且集中于下半年,电解铝行业高利润有望维持相对高位。建议关注云铝股份。

4.锌:锌价中枢下移,矿企盈利有望改善

4.1.加工费高企,矿价低位

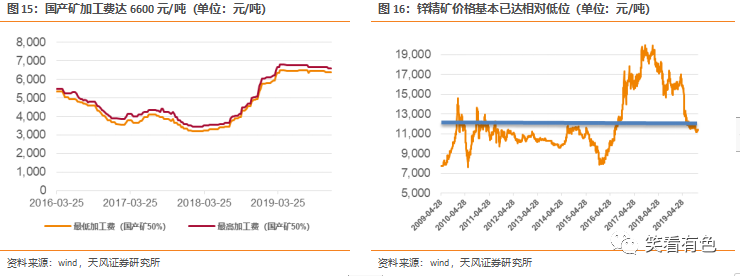

精矿跌至低位,冶炼厂加工费创新高。受环保核查影响,冶炼产能增速不及预期,加之矿端供给仍处于产能释放期,使得冶炼厂与矿企在供需博弈中处于上峰,冶炼加工费持续上行,目前国产矿加工费达6600元/吨,进口矿加工费达340美元/吨以上,创2013年以来的新高。反观锌精矿,价格持续下滑至低位。

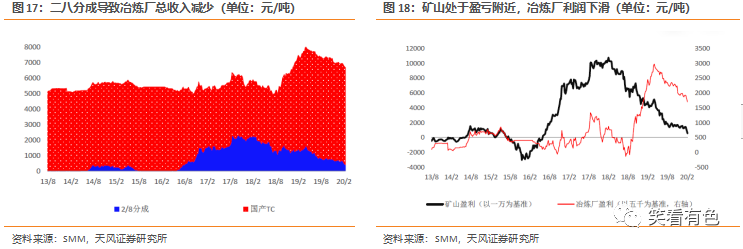

冶炼厂利润下滑但相对可观,矿企处于亏损边缘。虽然加工费高企,但锌价仍处于下降通道中,冶炼厂与矿企的二八分成收入减少,导致冶炼厂总收入下降,冶炼厂利润下滑,但相对而言,利润仍然较为可观。矿山企业基本处于盈亏平衡附近。

4.2.锌价中枢下移,矿企盈利有望改善

2020年锌矿的过剩或将逐步传导至锌锭端,冶炼产能成为制约锌供应是否增长的主要原因。当前加工费下,冶炼企业增产意愿大幅提升,国内外冶炼厂扩产力度加大。矿端过剩或将加速传导至金属端,锌价中枢下移的空间或将来自冶炼端,锌精矿价格有望回暖,矿企盈利改善。预计2019-2021年精炼锌供需平衡分别为-5、16和20万吨,进入累库存周期。相关标的:驰宏锌锗、中金岭南、西藏珠峰。

5.风险提示

公共卫生事件持续时间超市场预期的风险,下游复产进度不及预期的风险,库存持续增加的风险,产能增速超预期的风险,需求不及预期的风险。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP