中信宏观:若负利率遇上经济衰退,政策还有空间吗?

本文源自“CITICS宏观研究”微信公众号,作者:诸建芳 崔嵘。

核心观点

我们当前正处于负利率深化的时代,同时在公共卫生事件冲击下,全球经济衰退的风险也在上升。以往的每一轮衰退周期,各国往往会通过大幅降息来应对,但在当前负利率深化的环境下,降息空间已经很小。央行扩表和财政刺激将会成为应对衰退最主要的政策工具。考虑公共卫生事件的最新影响,我们更新了对美欧日2020年的政策展望,详见正文。

摘要

伴随全球降息潮,我们当前正处于负利率深化的时代,同时在公共卫生事件冲击下,全球经济衰退的风险上升。欧洲多国央行负利率政策开启了全球负利率时代,日本已处于负利率,美联储和英国央行在此前临时降息之后,距离零利率仅剩100bp和25bp,未来也可能步入负利率。预计随着全球新一轮降息周期开启,负利率程度还会进一步加深。更令人担忧的是,公共卫生事件在全球范围内的快速扩散,使得全球经济本身的脆弱性暴露无遗,美国经济衰退的风险也有明显上升,市场尤其担心负利率时代下有限的政策空间已经不足以应对一次全球性的经济金融危机。本篇专题我们重点考察美国、欧洲和日本,试图探讨负利率背景下,各国还有哪些政策工具可以应对新一轮经济衰退。

以往的每一轮衰退周期,各国往往会通过大幅降息来应对,但在当前负利率深化的环境下,降息空间已经很小。从1970年至今,历史上每一轮衰退几乎都伴随着各国央行的大幅降息。其中美联储在历次衰退周期中平均降息432bp;欧洲平均降息385bp。从首次降息时的政策利率水平来看,历史上衰退时期开启降息时的平均利率水平在8%以上,对应400bp左右的降息空间完全可控。但当前各国利率水平较低,降息空间已经很小。以均衡利率来看,发达国家的均衡利率在2008年之后都显著下降,这决定了政策利率难以再大幅抬高,而只能跟随均衡利率的下降而不断下调,这也意味着未来负利率可能会进一步加深。

负利率深化的环境下,央行扩表和财政刺激将会成为应对衰退最主要的政策工具。从可用政策工具的角度,除了降息,各国仍有空间通过央行扩表和财政刺激的方式进一步加码宽松应对经济增速下行风险。1)从央行的角度,美欧日央行在常规降息和公开市场操作以外,仍可以采取非常规的货币政策,主要包括负利率政策、资产购买(QE)、借贷便利工具、前瞻指引四个方面。其中QE和借贷便利工具都可归为央行扩表工具。2)从财政的角度,减税和扩大支出仍是最重要的政策工具手段。为了应对经济衰退,我们认为美联储会将利率降到0,之后很快采取QE,不排除会采取负利率政策;欧央行会继续分层降息,可能显著扩大QE规模和政府财政刺激力度;日本央行政策空间受限,降息和扩表仍有空间,财政政策可能是主要的政策刺激工具。

考虑公共卫生事件的最新影响,我们更新了对美欧日2020年的政策展望如下:

美国:预计美联储3月18日降息50bp,今年年内可能将基准利率降至0%附近。同时预计美联储会加大正回购和债券购买规模,延长购买期限,年内也将有可能重启QE。财政方面,大选年财政空间相对较小,但预计仍会考虑短期刺激计划,包括临时拨款定向支持受公共卫生事件影响的企业和个人。

欧洲:预计欧央行年内总共降息1-2次,幅度在10-20bp。同时欧央行料将使用新的LTROs、TLTROs等流动性支持工具为银行提供低息贷款支持实体,并扩大QE规模,之后仍可能将每月200亿欧元的资产购买规模提高至300-800亿欧元/月。财政短期除了针对公共卫生事件的专项拨款以外,可能也会突破长期以来的赤字限制。

日本:降息空间受限,节奏可能滞后,全年可能降1-2次,每次10bp,预计主要在下半年。QE的购买规模可能从当前的30万亿日元进一步提升,ETF购买可能小幅突破每年6万亿的水平,其他风险资产也可能纳入新的购买范围。财政刺激政策在极低的融资成本下可能进一步加强。

风险因素:海外公共卫生事件出现意外恶化;金融市场大幅波动引发流动性危机;经济衰退节奏超预期。

负利率深化,全球经济衰退的风险上升

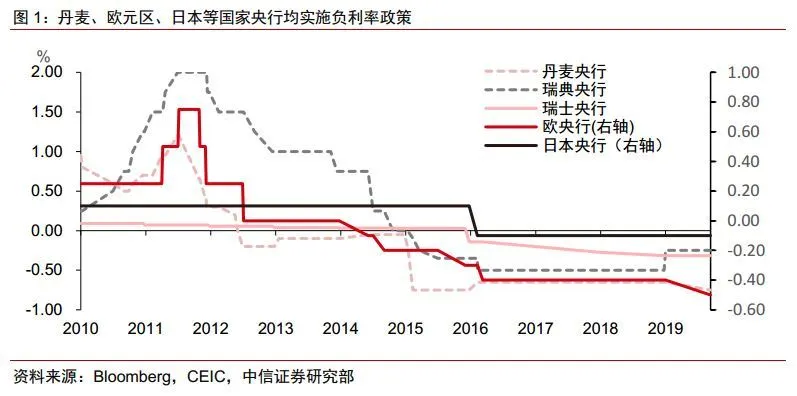

本文探讨的对象为“负利率政策”,即各国央行采取将基准利率降至0以下的非常规货币政策。2012年7月6日,丹麦央行为保持币值稳定将基准利率降至0以下,是历史上最早采取负利率政策的央行。目前采取负利率政策国家和地区有欧元区、日本、瑞士、瑞典、丹麦。从政策制定的目标来看,欧元区和日本实施的负利率政策主要是为了刺激经济增长和通胀,而瑞士和丹麦则主要是为了调控汇率,保持币值稳定。因此本文重点分析的重点是美国、欧洲和日本。

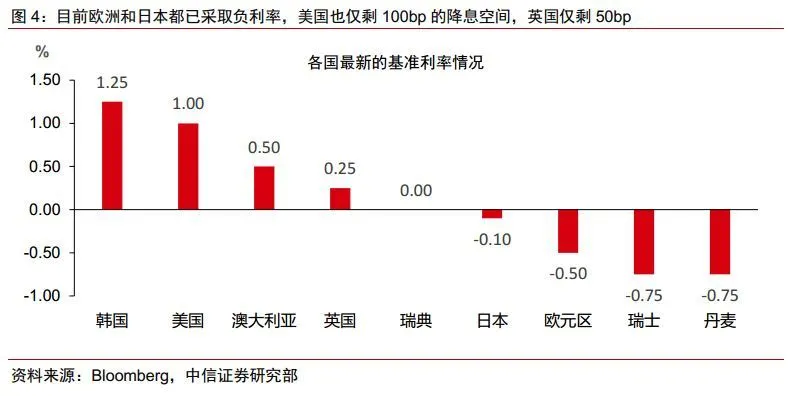

毫无疑问,我们当前已处于负利率时代。丹麦央行2012年实施负利率政策至今,欧央行、日本央行也分别于2014年、2016年开始将基准利率长期保持在0以下,当前的基准利率分别为-0.5%和-0.1%。与此同时主要发达国家的利率水平已经很低,美国为1%,英国为0.25%,澳大利亚为0.5%,距离负利率也仅一步之遥。

而全球新一轮降息潮会进一步加深负利率的程度。近期各国纷纷开启了降息周期,美国、英国、加拿大、澳大利亚、香港等都下调了基准利率水平。美联储和英国央行更是召开紧急会议,激进降息50bp,目前距离零利率仅剩100bp和25bp。预计这些主要国家的激进降息也将带动全球新一轮激进降息和加码宽松周期,更多国家将有可能步入负利率,全球负利率的程度还会进一步加深。

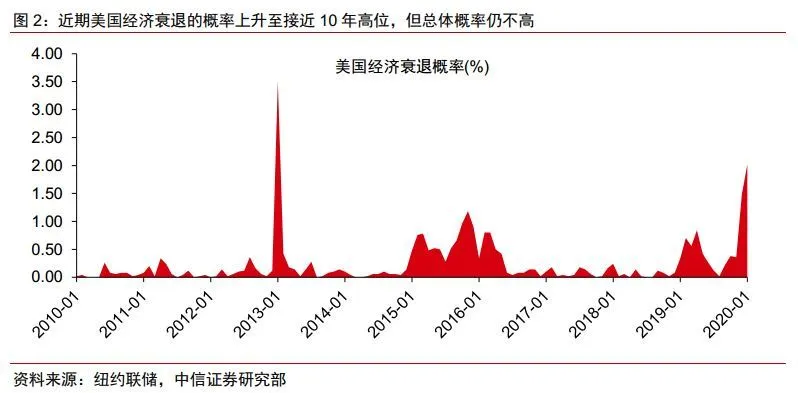

更令人担忧的是,公共卫生事件在全球范围内的快速扩散,使得全球经济本身的脆弱性暴露无遗,美国经济衰退的风险也有明显上升,市场尤其担心负利率时代下有限的政策空间已经不足以应对一次全球性的经济金融危机。我们认为,负利率政策的确明显压缩了传统的降息空间,因此后续更值得关注的是危急时刻各国政策应对方式的转变。本篇专题我们重点考察美国、欧洲和日本,试图探讨负利率背景下,各国还有哪些政策工具可以应对新一轮经济衰退。

历史上的衰退与降息

由于日本长时间保持了较低的利率水平,且更多以量化宽松和财政政策应对衰退,因此这里暂不包括。我们主要梳理了美国和欧洲历史上各轮衰退周期的数据,其中欧洲以1998年欧央行成立为节点划分,之前的用英国央行数据替代,之后采用欧央行的数据。我们统计了对应时期各个央行降息的时点、利率水平和宽松力度,可以发现:

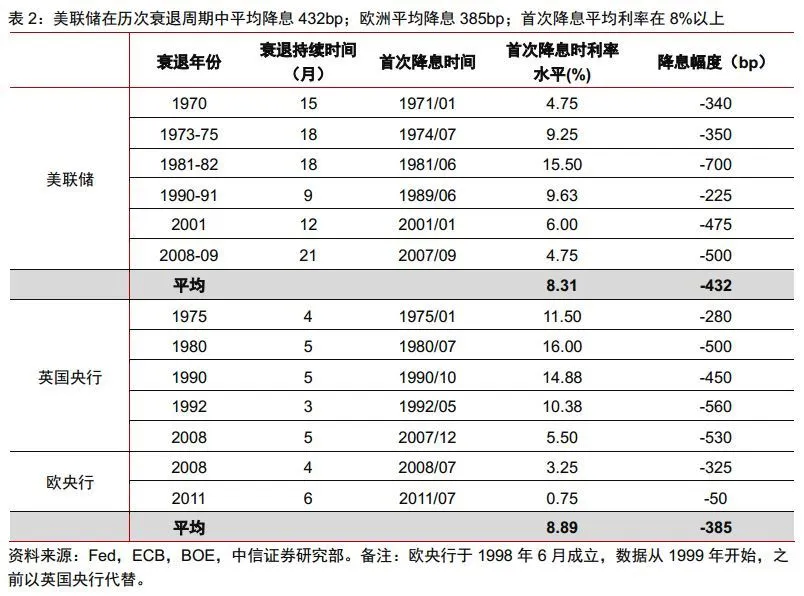

以往的每一轮衰退周期,各国往往会通过大幅降息来应对。从1970年至今,历史上每一轮衰退几乎都伴随着各国央行的大幅降息。其中美联储在历次衰退周期中平均降息432bp;欧洲平均降息385bp。从首次降息时的政策利率水平来看,历史上衰退时期开启降息时的平均利率水平在8%以上,对应400bp左右的降息空间完全可控,因此应对衰退时往往会采取大幅降息的方式。

发达国家的均衡利率在2008年之后都出现了显著的下降,经济增长的停滞意味着目前的低利率会长期持续,降息空间已经很小。由于发达国家长期过度地依赖降息等货币宽松措施,经济增长陷入停滞、结构性问题突出、增长动能明显缺失,按照HLW(2019)测算的潜在增速和均衡利率在08年之后明显下降,结构性问题尚未有改善。而长期的均衡利率下降也决定了利率难以再大幅抬高,而只能跟随均衡利率的下降而不断下降,这意味着负利率可能会进一步加深。自2008年金融危机之后,伴随着负利率的加深,各国经济扩张力度也比历史上任何一轮经济扩张周期都弱。同时均衡利率下行背景下,传统的降息空间也已明显压缩。目前欧洲和日本都已采取负利率,美国和英国也仅剩100bp 和50bp的降息空间。一旦出现危机,利率压缩的空间将大不如前。

负利率深化的环境下,各国应该如何应对衰退?

从政策应对的角度,我们认为在负利率时代,传统的降息空间明显压缩之后,更值得关注的是危急时刻各国政策应对方式的转变,央行扩表和财政刺激将会成为最主要的政策工具。

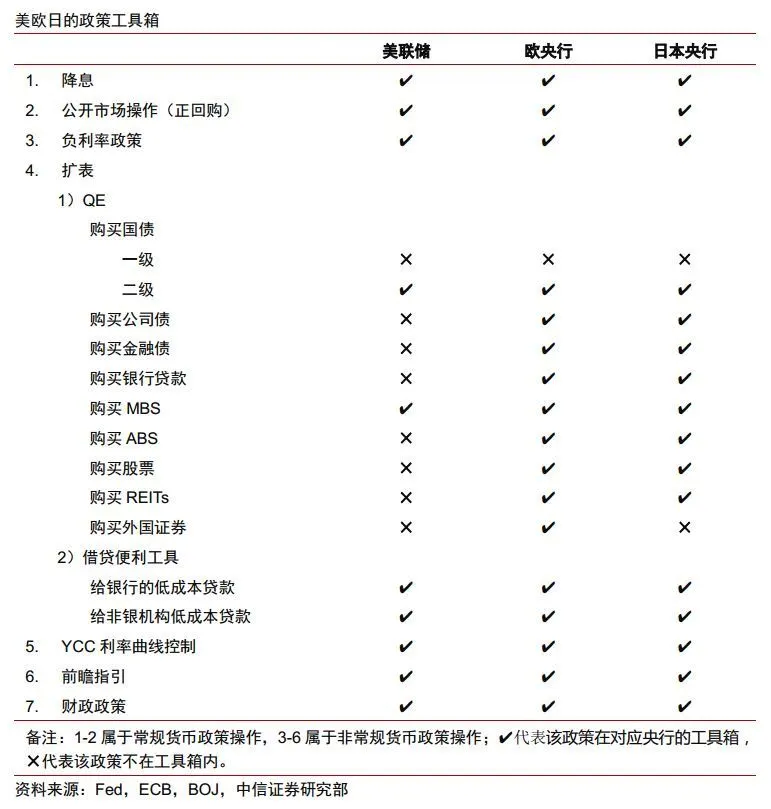

美欧日还有哪些政策工具?

从可用政策工具的角度,除了降息,各国仍然可以通过央行扩表和财政刺激的方式进一步加码宽松应对经济下行风险。1)从央行的角度,美欧日央行在常规降息和公开市场操作以外,仍可以采取非常规的货币政策,主要包括负利率政策、资产购买(QE)、借贷便利工具、前瞻指引四个方面。2)从财政的角度,减税和扩大支出仍是最重要的政策工具手段。具体来看:

负利率政策:将基准利率降至0以下的货币政策。理论上存在一个负利率下限,当利率接近下限时,现金的持有就会增加,负利率政策失效。目前关于负利率政策是否有效仍有争议,欧洲日本已经采取了类似政策。同时为了减轻对银行业的冲击,分层利率系统也被负利率国家广泛采纳。

资产购买(QE):央行直接在二级市场购买资产的行为。央行通过在二级市场直接购买国债和风险资产(股票、公司债、ABS、MBS、REITs等)来压低期限利差和信用利差,从而缓解金融市场的流动性压力。部分资产购买计划可以加上一个锚定的目标,比如日本通过不断地购买资产将十年期国债收益率锚定在0%左右。

借贷便利工具:与QE都属于量上的操作,会增加央行的资产负债表规模,但与之不同的是通过给银行低息资金直接流向实体经济。典型的如欧央行的TLTROs、日本的LSP、英国的TFS。

前瞻指引:央行通过提前与市场沟通,形成市场对未来的一致预期。典型的有根据日期和经济状态来引导市场,最常见的例子就是美联储的点阵图和各国央行常用的通胀目标。

财政政策:主要分为减税和扩大支出。但应注意各个国家财政空间是受到约束的。比如美国政府债务有上限,一旦达到上限,政府停摆和主权债务的风险就会上升;欧元区统一受到《稳定与增长条约》规定的赤字率和政府债务的约束;德国本身还受到“Black Zero”和“debt break”条款的影响。

综合全球三大央行的政策工具箱,我们分开梳理了当下各国应对衰退时可利用的政策如下:

美国:为应对衰退会将利率降到0,之后很快采取QE,不排除负利率政策

2008年金融危机期间,美联储连续10次累计降息500bp,将联邦目标利率区间降到0%-0.25%。相比之下,当前美联储距离0利率仅100bp,应对衰退的空间大大收窄。若经济出现衰退,预计美联储将利率降到0之后就会很快采取QE和其他扩表措施,以此来压缩期限利差和信用溢价。同时由于此次应对的空间已经不如之前,快速QE后也有可能会实施负利率政策,同时我们预计美联储会继续通过前瞻指引稳定市场预期。

欧洲:继续分层降息,可能显著扩大QE规模和财政刺激力度

由于欧央行已经处于负利率,预计降息仍会以分层的方式进行,以减轻负利率对银行利润的侵蚀。若发生衰退,欧央行料将以QE为主要的刺激方式,其可购债种类远多于美联储,包括企业债、金融债、公司股票、ABS、REITs等。此外欧央行可购债规模仍然较大,之后仍可修改QE计划中单只债券的购买上限进一步释放空间。财政政策上,预计欧洲(包括英国)将会结束长达十多年的紧缩,社保费率、增值税率都有望下调,用于基础设施建设的财政支出也会进一步扩大,赤字率会明显提升。

日本:货币政策空间受限,财政政策仍有扩张余地

日本央行基准利率为-0.1%,通过购买资产(QQE)将十年期国债维持在0%水平。当前日本央行仍可继续降息,并适度调低十年期国债收益率的目标位置,同时扩大资产购买的范围。但鉴于日本长期实施低利率政策,对经济和通胀的提振效果不佳;且日本央行可购买的国债规模占比已经很高,ETF和其他风险资产的购买也会提高央行的资本金风险,可操作空间已经不大。财政政策可能是危机之下最可依靠的一个政策工具,赤字率还有扩大的空间,甚至不排除通过财政货币化的方式托底经济。

公共卫生事件冲击下,美欧日的政策展望

总体来看,我们认为公共卫生事件的冲击是一次性的外生冲击。中性假设下,预计公共卫生事件的持续时间应该不会超过6月份,所以一次性影响主将要体现在一二季度的经济基本面上。即使没有公共卫生事件,全球经济增长动能相对以前的任何一轮经济扩张周期都是偏弱的。脆弱的基本面受到公共卫生事件的严重冲击,会使得全球经济衰退的风险明显上升。因此政策的应对也应该提前部署并加大力度。

在公共卫生事件冲击下,我们重新调整了对美欧日的政策展望如下:

美国:预计美联储3月18日降息50bp,今年年内可能将基准利率降至0%附近。同时预计美联储会加大正回购和债券购买规模,延长购买期限,年内也将有可能重启QE。财政方面,大选年财政空间相对较小,但仍会考虑短期刺激计划,包括临时拨款定向支持受公共卫生事件影响的企业和个人。

欧洲:预计欧央行年内总共降息1-2次,幅度在10-20bp。同时预计欧央行也会使用新的LTROs、TLTROs等流动性支持工具为银行提供低息贷款支持实体,并扩大QE规模,之后仍可能将每月200亿欧元的资产购买规模提高至300-800亿欧元/月。财政短期除了针对公共卫生事件的专项拨款以外,可能也会突破长期以来的赤字限制。

日本:降息空间受限,节奏可能滞后,全年可能降1-2次,每次10bp,预计主要在下半年。QE的购买规模可能从当前的30万亿日元进一步提升,ETF购买可能小幅突破每年6万亿的水平,其他风险资产也可能纳入新的购买范围。财政刺激政策在极低的融资成本下可能进一步加强。

风险因素

海外公共卫生事件出现意外恶化;金融市场大幅波动引发流动性危机;经济衰退节奏超预期。(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP