东吴证券:Q1服装内需零售需求预期下滑30%,长期仍看好白马股

本文来自“纺服新消费马莉团队”

1、公共卫生事件全年影响试判:从港股年报谈起

本周包括特步国际(01368)、中国利郎(01234)以及天虹纺织(02678)在内的港股纺服公司陆续披露年报,发布会上亦就Q1及未来发展做出展望,从中可窥见影响幅度。

1.1 品牌服装:以折扣换销售,Q1零售下滑30%-40%,Q2预计影响仍在

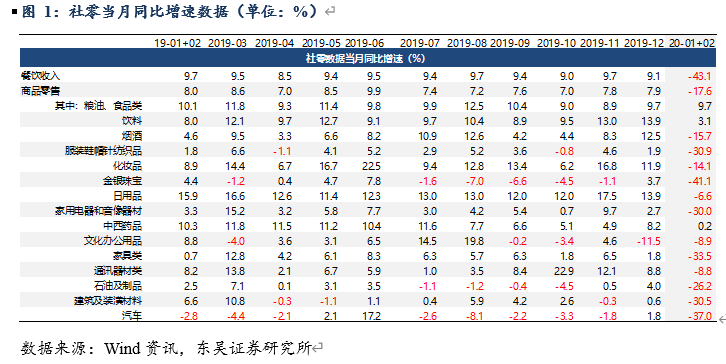

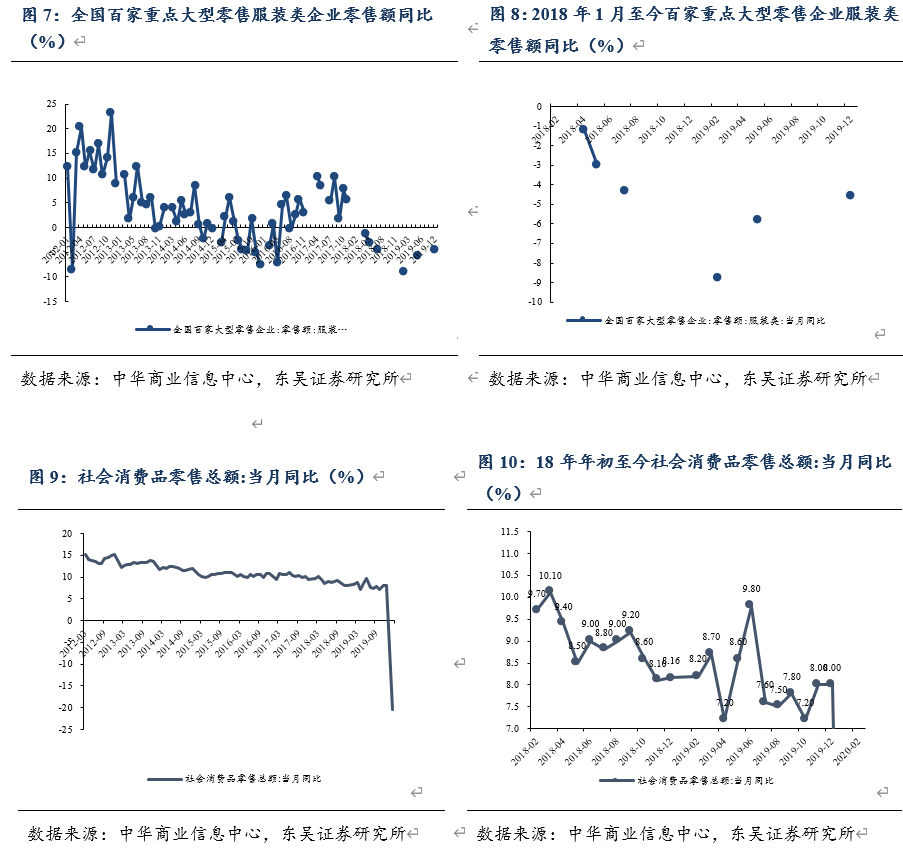

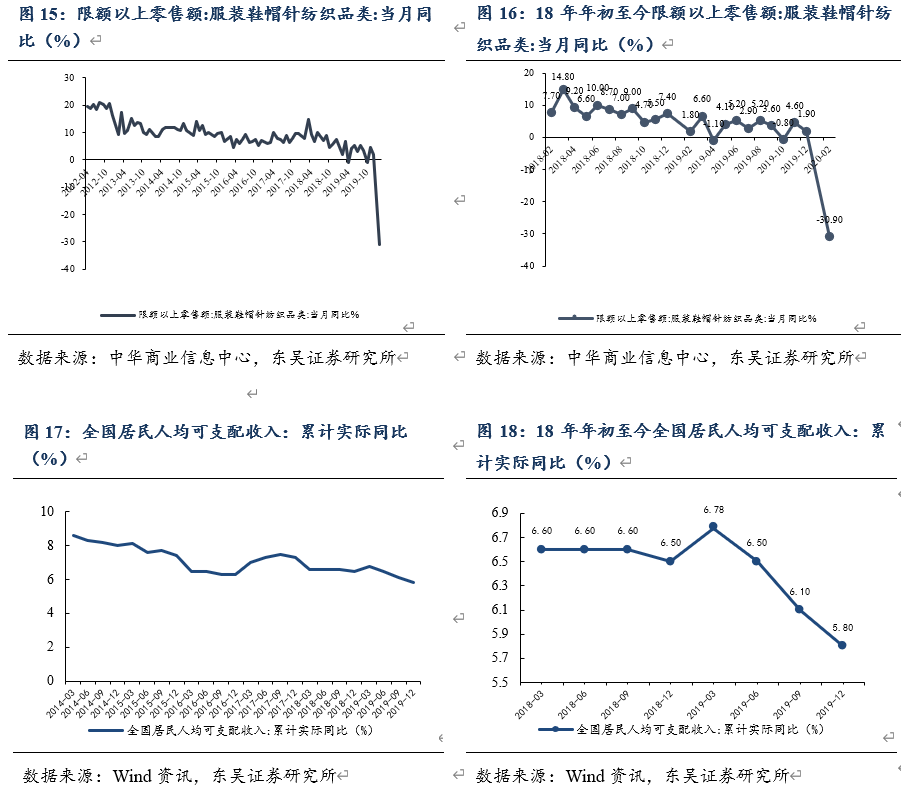

本周1-2月社零数据披露,服装鞋帽针纺织品零售额同比下滑31%,呈现意料中的断崖式下跌,与本周各港股公司披露情况相符。

以特步国际为例:身处运动细分领域、叠加三年改革成果释放期,特步19年全年/单Q4零售增长皆超过20%,20年1月春节前销售旺季也仍然维持了20%以上的零售增长,但公共卫生事件影响以来2月及3月至今零售分别下滑80%/40%,折扣率由7-7.5折下降到5.5-6.5折,渠道库存从4-4.5个月上升到5-5.5个月。由于一季度销售中1月绝对值最高,由此2、3月虽下滑明显,但整体来看公司预计一季度零售流水下滑幅度在25%-30%之间。同时从代理商支持角度,公司采取包括允许代理商换货(以Q1货品换Q3货品,并减少Q3货品生产)、针对五一或618大促进行折扣补贴、临时延长总代理账期1个月等措施,由此对后续季度收入和利润表现也将带来产生一定压力。

而从男装龙头中国利郎来看,2020年公司1月零售仍有增长,2月下滑90%,3月至今也下滑7-8成,由此公司预计Q1零售下滑40%或以上, 4月能够恢复5-6成销售,其受影响幅度大于特步,我们认为与电商在销售中占比小有关(特步电商报表收入占比20%+,利郎为单位数)。

特步和利郎作为两个代表性子行业龙头,其基本面变化具有代表性:3月为止虽然多数品牌公司8成店铺已经开始营业,但客流仍在缓慢恢复的情况下,5月前预计都难以恢复到19年同期销售水平,而同时考虑到大部分企业都将采取提高Q1产品退货率、允许与Q3产品换货并减少Q3产品生产的方式减轻经销商及自身库存压力,预计19年前三季度品牌服装报表都将受到负面影响,但20Q4由于19Q4暖冬+春节靠前带来的低基数,多数公司有望实现一个比较好的增长。

由此,我们对20年服装内需零售需求的一个整体判断是:一季度下滑30%,二季度下滑15%,三季度持平,四季度有一定增长。

1.2 制造端:全球公共卫生事件蔓延,出口需求影响将在Q2逐渐体现

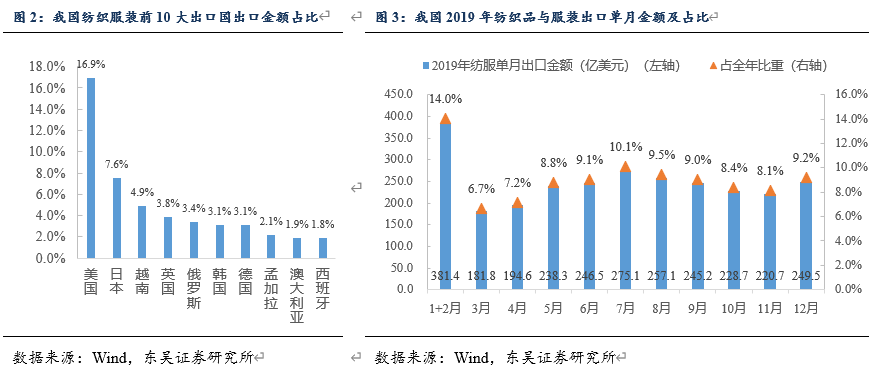

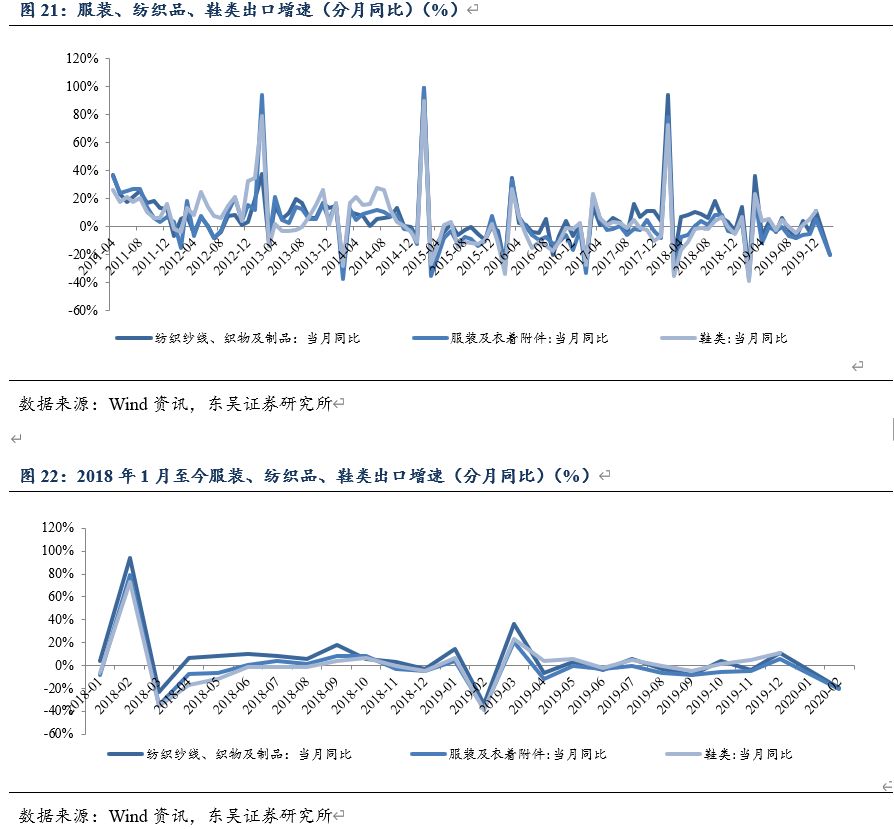

制造端在3月前主要受到国内产能延迟复工影响,从出口来看1-2月纺织品和服装出口合计298亿美金,同比下降21.8%。3月后随着公共卫生事件全球发酵,海外需求市场面临:1)东京奥运会在内的多个大型国际赛事延期,2)Nike为代表的多数品牌宣布暂时关闭全球重点区零售门店,3)海外电商发达程度不如国内,预计海外多数市场服装零售端在Q2承压幅度将不亚于国内Q1水平,由此预计3-6月出口整体也将面临30%左右的下滑危机,3-6月出口占全年出口的30%以上,加上1-2月下滑20%,即使7月开始出口有所恢复,全年纺服出口预计仍将下降15%以上。但具体到各企业,受影响情况将根据客户结构、产品类别有所不同。

1.3 投资逻辑:

长期来看继续布局白马股,短期聚焦新经济

延续我们上周在《消费品龙头跌到位了吗》的专题报告中的观点:

1.长期来看:中国的消费品龙头隐含回报率相较3-6个月前已经显著回升,在此期间深证成指与创业板上涨分别为10%+/20%+,换言之,消费品龙头的吸引力相对而言已显著提升;

2.但无论从国内还是国际需求来看,未来半年都很难令人乐观,且在海外公共卫生问题未稳的情况下,市场预计仍在剧烈波动的环境中,那么需要投资人做决策的实际上是:在长期投资回报已经明确具备了更强吸引力的情况下,投资人心目中理想的投资周期是多长?如果足够长,投资者可以考虑利用近期波动在相对低位进行消费龙头的配置,从这个角度,继续推荐安踏体育(02020)、申洲国际(02313)、李宁(02331)、滔搏(06110)、波司登(03998)、天虹纺织(02678)等龙头公司。 而从短期来看,直播电商主题引燃了市场对于新经济的热情,在当前的经济环境下,这也确实是难得的具备持续成长空间的领域了。我们也将以直播电商为突破口,沿着新零售产业链持续挖掘机会,欢迎关注以安正时尚为代表的新经济标的。

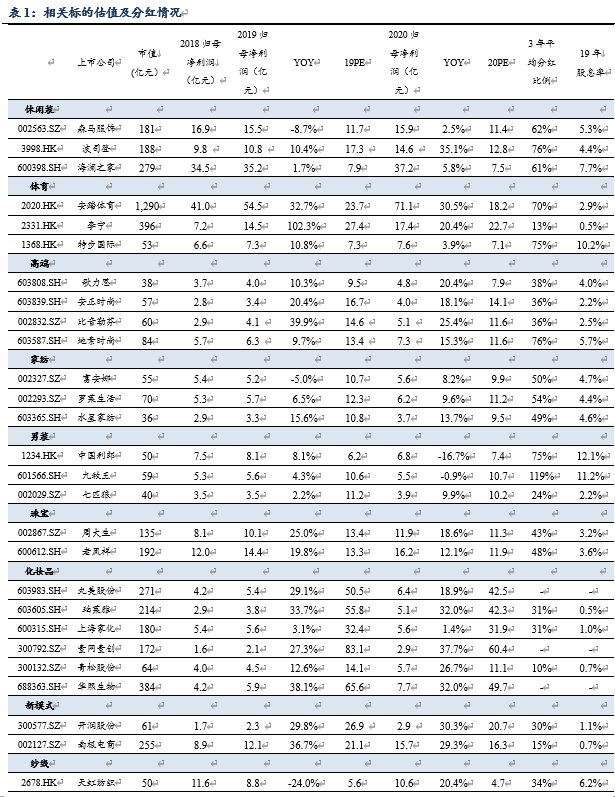

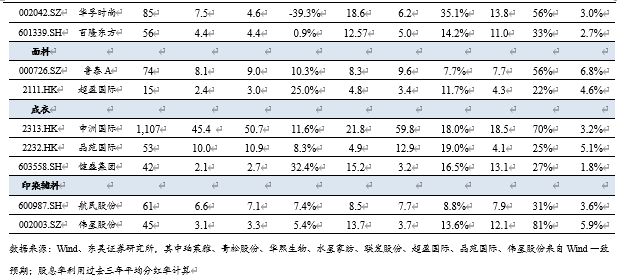

2、相关标的估值水平

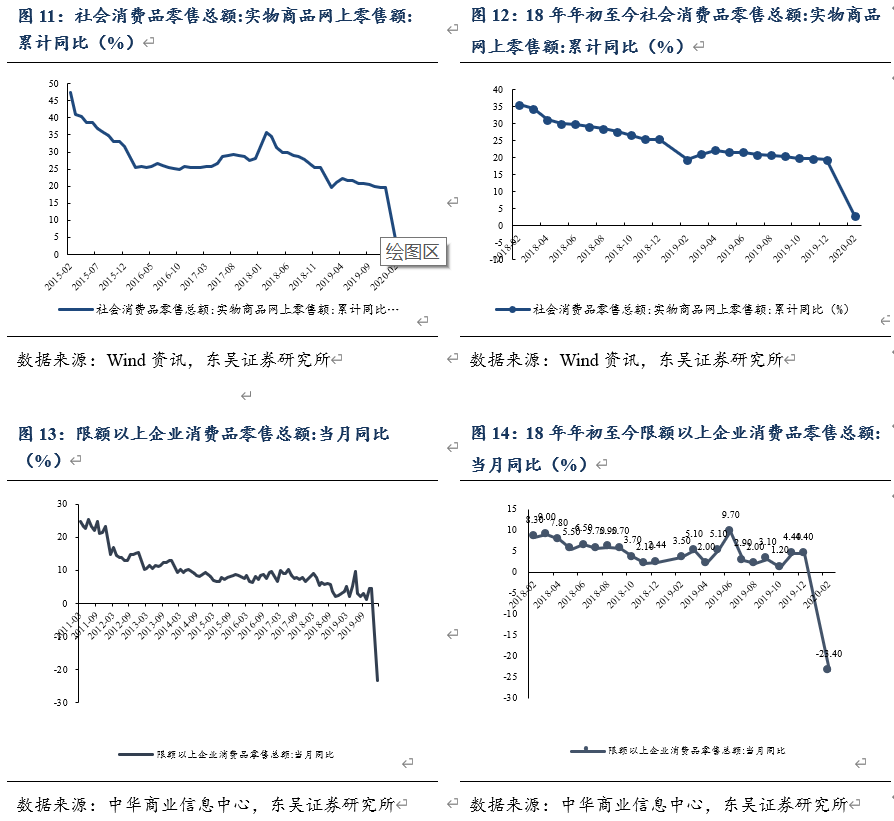

3、1-2月社零整体下挫明显

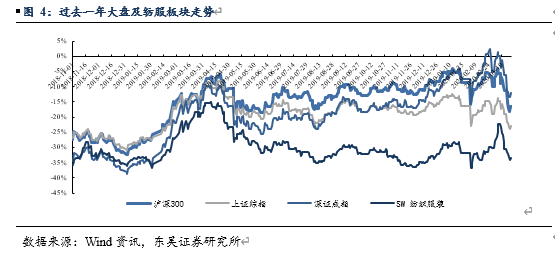

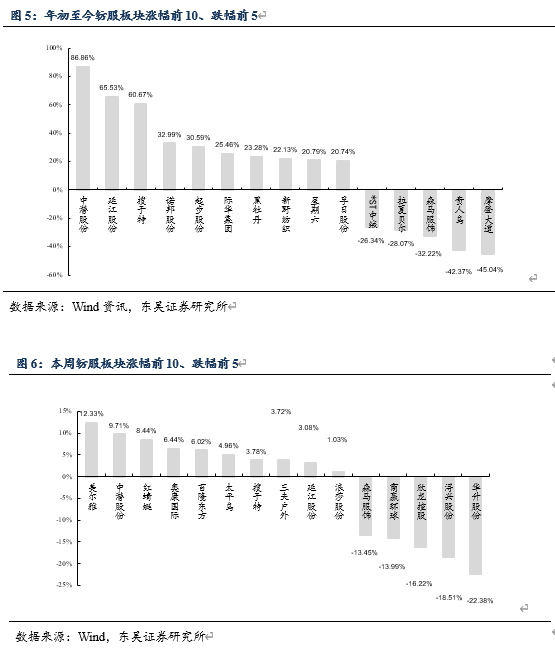

3.1 本周板块表现回顾

过去一周沪深300下跌6.21%,上证综指下跌4.91%,深证成指下跌6.29%,其中纺织服装板块下跌4.46%。

3.2 零售端:1-2月公共卫生事件下社零下挫明显

2020年1-2月份,公共卫生事件影响下社会消费品零售额总额当月同比下降20.5%,服装鞋帽针纺织品类作为可选消费,零售额同比下跌30.9%。

3.3 出口:复工延迟,1-2月出口下滑20%

从2020年开始,为避免春节错峰影响,海关1-2月出口情况合并发布,具体到本行业,复工延迟影响,纺织品、服装分别下滑19.9%/20%。

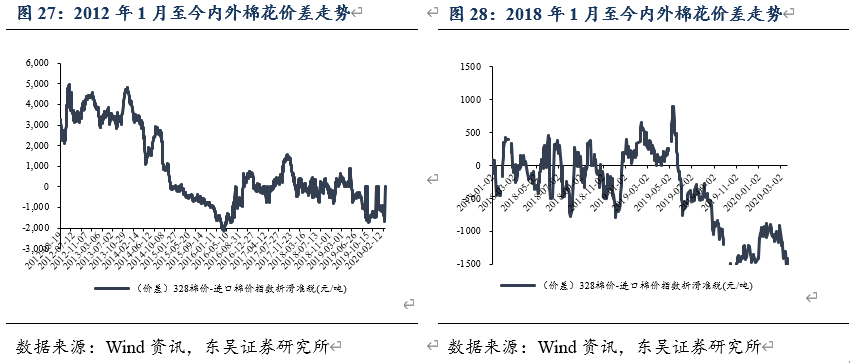

3.4 上游主要原材料:棉价继续回落,金价、汇率总体稳定

328级现货周均价:12,267.60元/吨(-3.18%)(周变化-402.80元/吨,月变化-1264.00元/吨,过去一年变化-3442.00元/吨)CotlookA周均价:68.41美分/磅(-4.31%)(周变化-3.08美分/磅,月变化-12.8美分/磅,过去一年变化-14.80美分/磅)

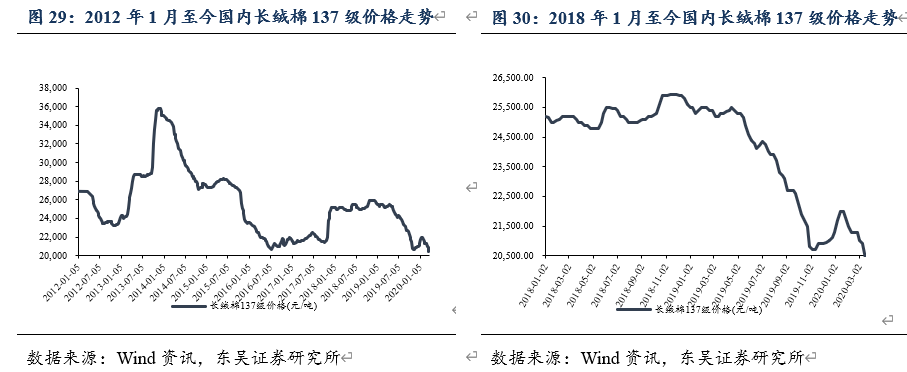

长绒棉(137级):20,400.00元/吨(-2.39%)(周变化-500.00元/吨,月变化-900.00元/吨,过去一年变化-4,900.00元/吨)

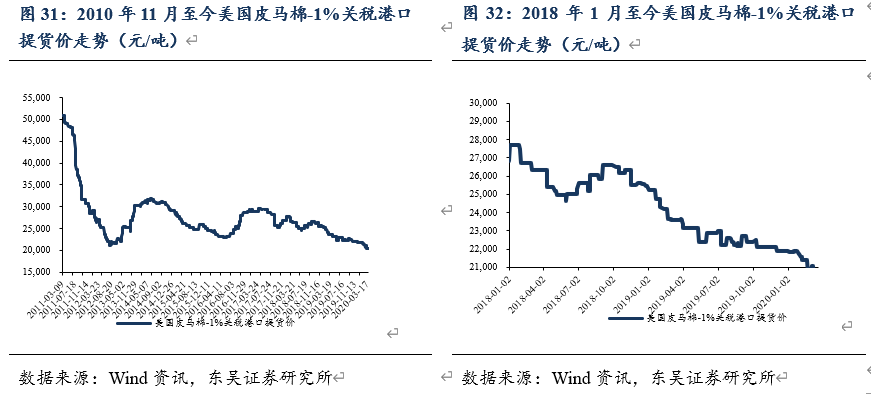

进口长绒棉(美国PIMA2级):20,523.00元/吨(0.00%)(周变化0元/吨,月价格变化-213.00元/吨,过去一年变化-3083.00元/吨。

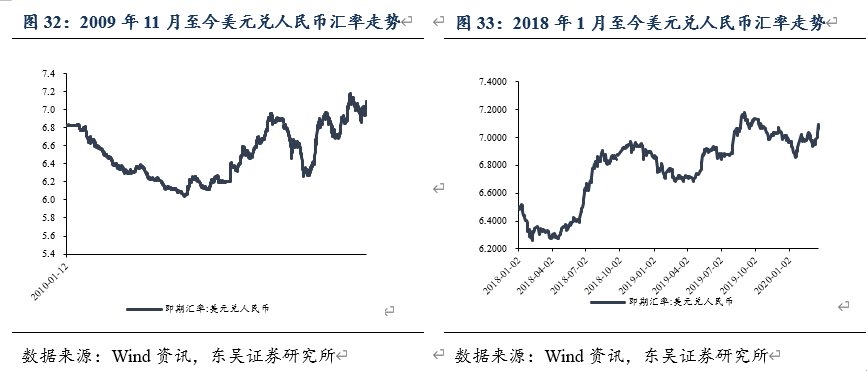

美元兑人民币汇率:7.0661(本周变化+1.05%,月变化+0.70%,年变化+5.37%)

化纤:

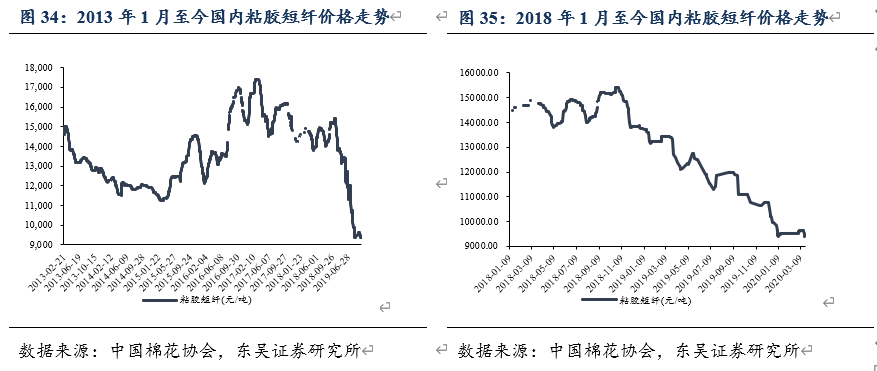

粘短:9,400.00元/吨(-0.79%)(本周变化-75元/吨,本月变化-250.00元/吨,过去一年变化-2,750.00元/吨)

涤短:6,035.00元/吨(-3.44%)(本周变化-215.00元/吨,本月变化-525元/吨,过去一年变化-2,825.00元/吨)

氨纶20D:36,500.00元/吨(+0.00%)(本周变化+0.00元/吨,本月变化+0.00元/吨,过去一年变化-3,000.00元/吨)

氨纶40D:29,500.00元/吨(+0.00%)(本周变化+0.00元/吨,本月变化+0.00元/吨,过去一年变化-3,500.00元/吨)

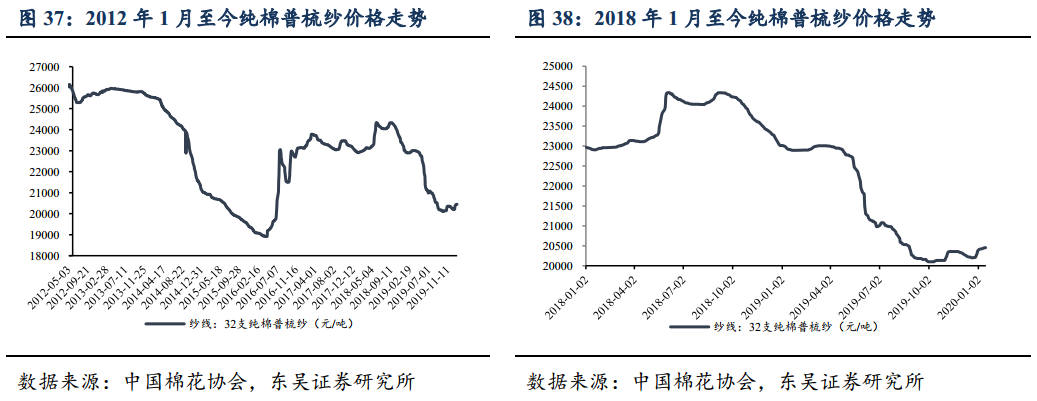

棉纱线:32支纯棉普梳纱20450.00元/吨(+0.12%)(周变化+23.75元/吨,月变化+245.00元/吨,过去一年变-2,450.00元/吨)(数据截至2020/01/19)

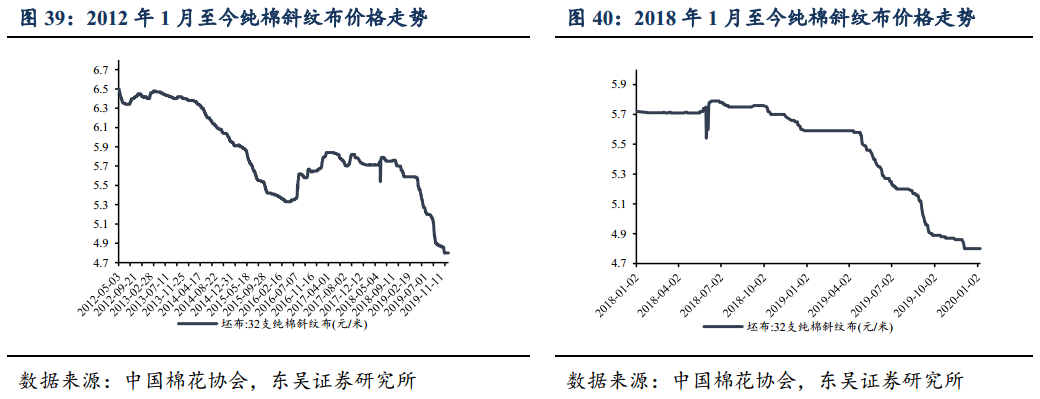

坯布:32支纯棉斜纹布4.80元/米(+0.00%)(周变化+0.00元/米,月变化+0.00元/米,过去一年变化-0.79元/米)(数据截至2020/1/19)

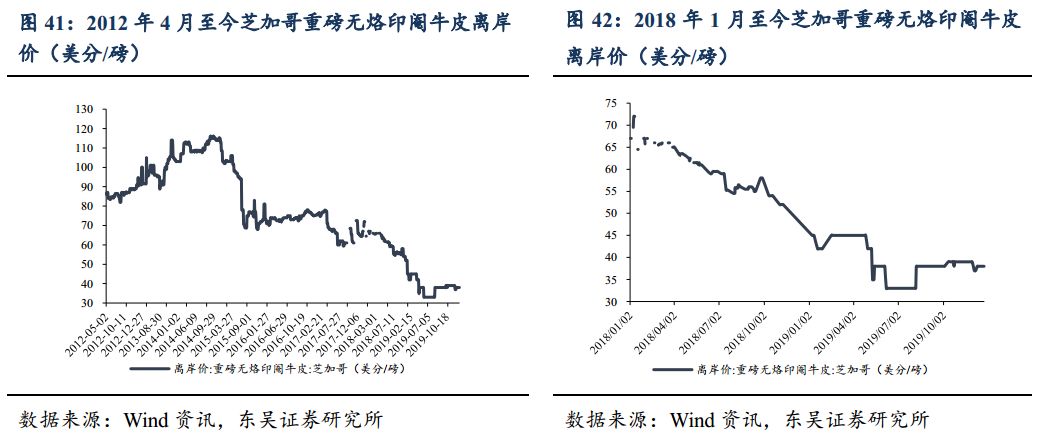

牛皮:重量无烙印眼牛皮芝加哥离岸价38.00美分/磅(+0.0%)(本周变化+0.00美分/磅,本月变化-1.00美分/磅,过去一年变化-7.00美分/磅,数据截至2019/12/23)

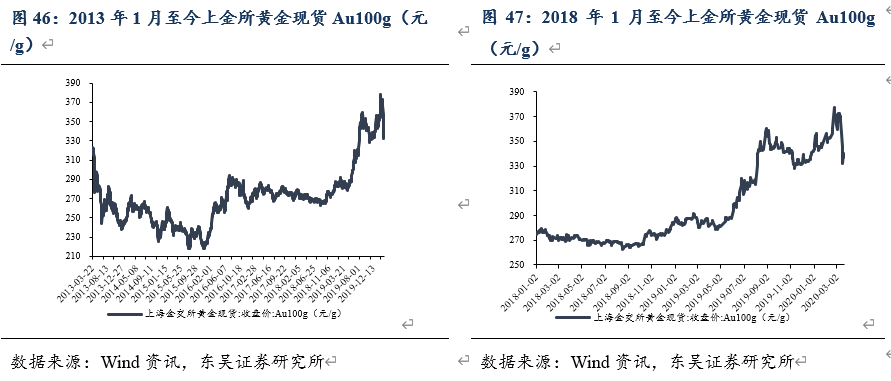

黄金上金所Au100g:338.83元/g(-7.71%)(本周变化-28.30元/g,本月变化-31.03元/g,过去一年变化+53.59元/g)

伦敦现货:1498.25美元/盎司(-7.70%)(本周变化-124.94美元/盎司,本月变化-95.45美元/盎司,过去一年变化184.80美元/盎司)

风险提示

1、宏观经济增速放缓导致居民可支配收入增速放缓,降低消费热情,服装作为可选消费将受到较为严重的影响。

2、意外天气将影响服装消费:如遇意外暖冬等情况将影响冬装销售,由于冬装单价、毛利高,暖冬将对服装企业造成负面影响。

3、原材料价格意外波动:对于生产制造企业来说,原材料成本占据生产成本比重较大,原材料价格的意外波动(尤其意外下跌)将对生产企业毛利率造成较大影响。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP