央行间外汇互换协议是如何运作的?

本文来自微信公众号“市川新田三丁目”。

各国商业银行通过本国央行动用与美联储的互换交易额度借入美元时须缴纳互换交易项下的抵押资产,抵押的如果是非美元标价的资产会存在与汇率风险有关的“haircut即估值折价”的问题。

在历史上此类央行间美元互换协议项下的未偿余额最高时曾达近6000亿美元。

根据美联储与各国央行之间的美元互换协议,上周各国央行借的美元头寸余额为1600亿美元。

市场将继续密切跟踪此类交易的日常操作状况。

请多给些美元头寸吧

根据美联储2020年3月20日发布的公告,自3月23日起美联储每个交易日均可与各家主要的央行之间叙做为期7天的美元互换交易。

在该公告中,美联储宣布扩大可叙做央行美元互换协议的范围,增加了巴西央行、墨西哥央行以及丹麦和瑞典的央行。

最新的央行交易对手及额度情况如下:

日本银行,金额无上限

加拿大央行,金额无上限?确定

欧洲央行,金额无上限

英格兰央行,金额无上限

瑞士央行,金额无上限?待确定

澳大利亚央行,上限为600亿美元

巴西央行,上限为600亿美元

韩国央行,上限为600亿美元

墨西哥央行,上限为600亿美元

新加坡央行,上限为600亿美元

瑞典央行,上限为600亿美元

新西兰央行,上限为300亿美元

丹麦央行,上限为300亿美元

挪威央行,上限为300亿美元该举措是对近日交叉货币基差互换市场上短期限的基差水平出现大幅波动所做出的反应。

本文将对这些央行间的外汇互换协议是什么,如何进行运作以及影响其运作的市场因素都有哪些这几个问题进行说明。

央行间的交叉货币互换交易

与通常意义上的外汇互换交易相比,这些央行间的外汇互换协议更像是一种交叉货币互换交易,尽管我在这一点上有点过于较真了。对于一家需要通过本国央行动用与美联储的外汇互换协议借入美元头寸的非美国家的商业银行来讲,必须按以下步骤进行操作:

把手中的本国货币借给本国央行。交易项下提交的抵押品可以是符合抵押标准的任何一类资产,如果提交给本国央行的是非美元的资产,会对抵押品进行“估值折价”,折价的比例高于市场上此类交易通常的折价水平。

反过来,本国的央行比如欧洲央行,会在美元隔夜指数互换利率OIS的基础上加25个基本点把美元头寸借给本国的商业银行。

本国央行在美元互换交易的初始日会确定一个汇率水平,用于期初本金的互换时计算现金流的金额。我刚从欧洲央行的说明中了解到这个美元互换交易需要每星期重新确定一次互换汇率,见以下附件。这就意味着,欧元区商业银行向欧洲央行抵押的欧元资产的金额也需要每星期重新估值一次。这个规定挺有意思!

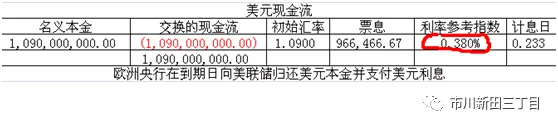

以欧元/美元的互换交易为例,如果不考虑每周重新确定一次汇率以及每周支付一次欧元利息的情况,那么该笔互换交易的现金流状况如下:

该表是基于美联储的立场

这个现金流的收支情况与通常意义上的交叉货币互换交易非常相似。

请注意以下几点:

这笔交易中美元利息的金额在交叉货币互换的第一天就被固定下来。美元的票息=美元隔夜指数互换利率OIS+25个基本点。2020年3月18日的交易显示,三个月期限的美元隔夜指数互换利率OIS(OIS利率为一端,联邦基金利率为另一端)的水平为0.13%,加上25个基本点后总水平就成成了0.38%,见上图中红圈处。

在欧洲央行制定的操作说明中,没说清楚对欧元标价的抵押品使用的是什么利率水平。但可以这么认为欧元区的商业银行向欧洲央行提交的抵押品与欧洲央行其他操作项下抵押品的待遇相同。因此如果商业银行向欧洲央行每周一次提交互换交易项下的抵押品,这个频率与汇率水平每周一次的重估保持一致,因此该抵押品所适用的利率水平与提交日当天欧洲央行操作的Main RefinancingOperation 项下的抵押品一致,目前该水平为0%。因此该互换交易的欧元端所使用的也是浮动利率,因此以上现金流的表格里真的应该把全部12个星期的现金流收支情况都包括进去才能看得更清楚。

抵押品的“估值折价”

要注意,非美国的商业银行向本国央行提交互换交易项下的抵押品时存在“估值折价”的问题。

商业银行在向本国央行提交美元标价的抵押品并支付OIS +25个基点的利率成本之外,还需要承受抵押品估值折价0.5-1.5%的负担以获得美元融资,这多少有点不太好理解。

因此,我认为商业银行在向本国央行提交的抵押品都不是美元标价的,这就意味着本国央行需要对本国商业银行提交的这些抵押品的价值进行与汇率有关的折价计算。

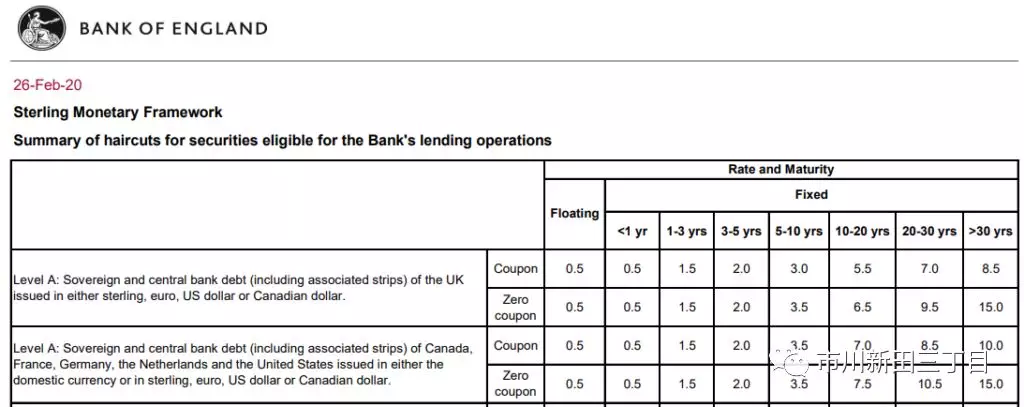

根据英格兰银行网站公布的以下信息,估值折价的比率最低为6.5%:

我想重点强调一下表中的文字说明部分:

在公布的折价比率的基础上至少需要再加6个百分点以防范美元回购融资交易中所提交的非美元标价资产与汇率波动有关的估值风险。

但是但是但是,欧洲央行对与汇率波动有关的估值折价的比率却是12%!

风控措施:此外,除非在相关交易招标时中特别说明对折价的比率需要增加一个百分点,否则为应对汇率波动风险,对抵押品的折价比率一律为12%。

欧洲央行关于美元融资招标程序的说明

如果一家商业银行同时具有与英格兰银行和欧洲央行叙做美元互换的资质,我猜该行会选择英格兰银行,因为对欧元标价的抵押品的估值只需要打折6%,这样欧元/美元交叉货币互换的成本会便宜得多,但这有点蹊跷。。。!

姑且假设商业银行不会耍小聪明,钻这个空子。但这个对抵押品估值打折的做法实际上会增加交叉货币互换的成本。欧元区的商业银行通过与欧洲央行叙做欧元/美元交叉货币互换借入美元头寸的利率成本不是美元隔夜指数互换利率OIS+25个基本点,真正需要加的点差要高得多。当前欧元隔夜平均利率指数EONIA的水平已经跌至-50个基本点,按照欧洲央行对抵押品打折12.5%的比率来估算,欧元区的商业银行通过与欧洲央行叙做欧元/美元交叉货币互换借入美元头寸的利率成本应该是美元隔夜指数互换利率OIS+31个基本点。

关键点在于,这个成本仍然远低于市场水平。我强调的是远低于。上周,欧元/美元交叉货币互换市场的成交价所隐含的在美元隔夜指数互换利率OIS的基础上需要加的点差已经超过了100个基点,如果是在欧元EONIA端加点的话,这个点差相当于-140个基点。

从表面上来看,这是市场参与者打着灯笼都难找到的廉价资金。

外汇互换协议项下各国央行的美元借款情况

假设所有具有资质参与互换交易资质的商业银行都了解以上介绍的运行机制,那么如果他们参与交易的积极不高是否意味着这些银行在犯傻呢?

是这样的,如果一家商业银行与本国央行不是直接在公开的市场上叙做交叉货币互换借美元还是会引起一些争议的。我真的搞不懂为啥会有这种观点存在,如果央行愿意以如此低的利率成本向市场提供美元头寸,市场应该“顺着杆往上爬”赶紧找央行借钱,然后把拿到手的美元在市场上再借出去才对。

那么上周的交易情况如何呢?在圣路易斯联储的FRED数据库网站上可以看到央行间外汇互换协议项下的美元借款余额,该数据每星期三更新。

FRED数据库的数据显示:

美联储向所有各家签署有外汇互换协议的央行提供的美元借款金额的峰值为2008年年末的6000亿美元。

但该指标体现的是未到期交易的总量,因此随着各家银行在年底的时候借的美元越来越多,该数字会连续几个月出现增加,因此这个金额体现的不是单周外汇互换协议项下外国央行美元借款的峰值。

即使在2008年之后的市场紧张时期,比如欧债危机期间,外汇互换协议项下外国央行美元借款余额最多的时候也只有1000亿欧元。

近几周外国央行美元借款的发生额为1600亿欧元,因此这个规模肯定不算小了。

关键是本周各家央行是否会决定多动用外汇互换的额度多借些美元。

要点

各国央行与美联储之间的外汇互换交易协议被认为是应对美元流动性危机的一个重要举措

这个央行间的外汇互换交易协议更像是一个期限为3个月的交叉货币互换交易,美元端和外币端都是以隔夜回购利率为基准

欧元区的商业银行与欧洲央行叙做欧元/美元交叉货币互换借入美元头寸的利率成本是美元隔夜指数互换利率OIS+31个基本点,这是当前成本最低的美元借款方式。

说得再清楚一点就是,各国央行以远低于交叉货币互换市场报价所隐含的利率水平向市场提供美元头寸,比如欧元/美元交叉货币互换的美元借款成本为美元隔夜指数互换利率OIS+31个基本点,而市场水平是需要加100个基本点。

有14个国家的央行可以与美联储叙做央行间的外汇互换交易,对美元融资市场会产生一些安抚作用。市场上3个月期限的欧元/美元交叉货币基差互换的报价水平有所收窄,但收窄的幅度有限,下图中浅蓝线为以EONIA为欧元/美元交叉货币基差互换的欧元端基差报价的走势,深蓝线为以EURIBOR为欧元/美元交叉货币基差互换的欧元端基差报价的走势。

市场正在密切关注未来几周各国央行动用互换协议额度的情况。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP