美联储“All in”量宽,对权益和高收益率债作用有限

本文来自微信公众号“ 宏观长春”。

导读

美联储通过直接或者设置SPV的方式可以购买几乎所有投资级债权类资产,财政部将从权益市场发力,政策力度空前,但本次危局由实体衰退所致,政策传导更难。

摘要

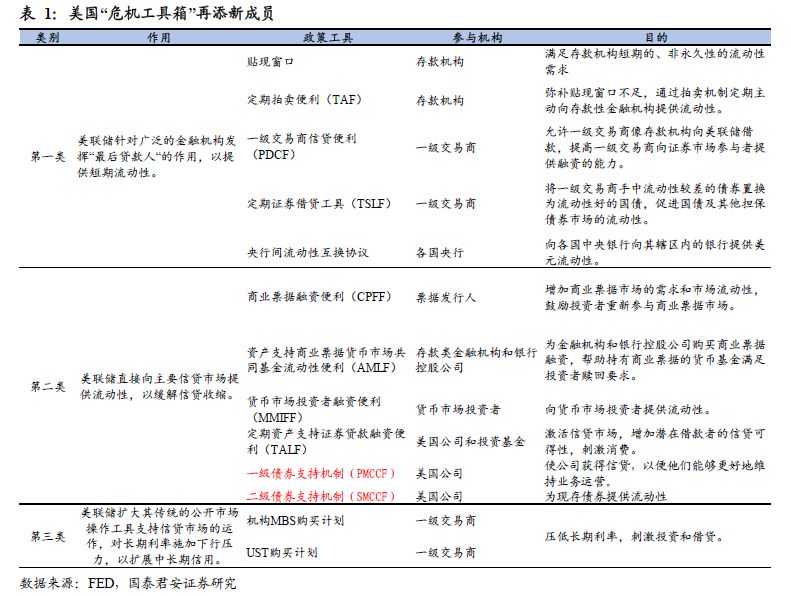

美联储在2008年设立的危机工具箱基本全部启动,无限量向市场提供流动性,力保实体经济流动性。

1)美联储明确本周每天都将至少购买750亿美元的国债和500亿美元MBS,向市场无限量供应流动性。

2)重启定期资产支持证券贷款融资便利(TALF)、新设一二级公司债支持机制(PMCCF、SMCCF),全力支持市场流动性。

3)目前美联储通过直接或者设置SPV的方式可以购买几乎所有投资级债权类资产。

借鉴2008年金融危机经验,美联储从三个方面发挥功能。

1)针对广泛的金融机构发挥“最后贷款人”的作用,以提供短期流动性(贴现窗口、央行间流动性互换协议)。

2)直接向主要信贷市场提供流动性,以缓解信贷收缩(商业票据融资便利、资产支持商业票据货币市场共同基金流动性便利等)。

3)扩大其传统的公开市场操作工具支持信贷市场的运作,对长期利率施加下行压力,以扩展中长期信用(MBS和国债购买)。

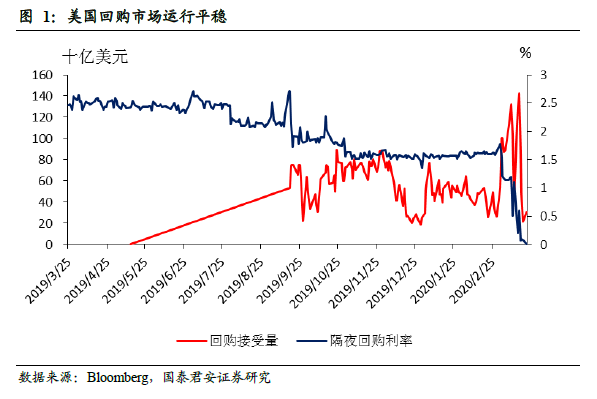

本次美国危局较2008年有所不同,实体的信用风险较金融机构流动性风险更甚。

1)从美国回购市场利率和回购接受量的角度观察,金融机构并没有出现大额融资和融资利率的飙升。金融体系的流动性相对稳定。

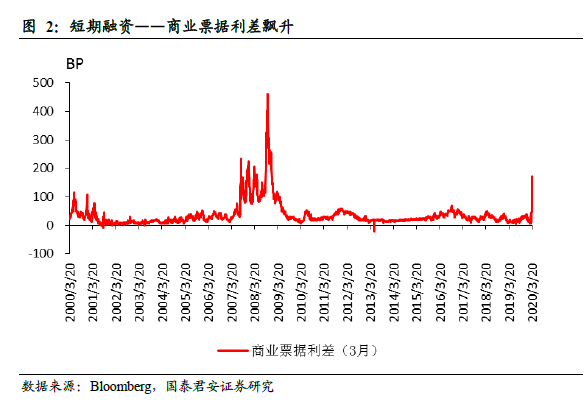

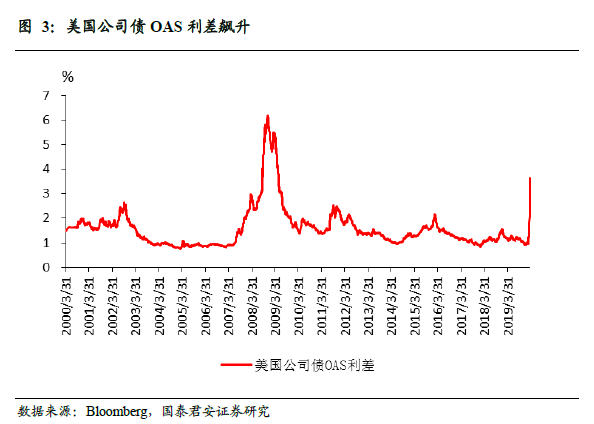

2)但是公共卫生事件直接冲击了实体经济,特别是能源、航空、酒店等行业信用风险快速提升。金融机构在资产普跌、资产负值表恶化后,信贷支持意愿下降。

3)美联储意图通过面向实体经济的流动性支持(新设一、二级债券支持机制)来推动信用市场稳定,防范实体经济信用风险爆发

财政部将从权益市场角度行动,向重点行业注资,进一步稳定市场。

按照当前形势,美国可能需要修改中央银行法,或者在一定时期内授权美联储,直接购买股票ETF,以及通过某种方式可以购买高收益率企业债。

正文

1. 美联储危机工具箱全启,且新设公司债支持机制

美联储在2008年设立的危机工具箱基本全部启动,无限量向市场提供流动性,力保实体经济流动性。美联储明确本周每天都将至少购买750亿美元的国债和500亿美元的机构住房抵押贷款支持证券(MBS),向市场无限量供应流动性,重启定期资产支持证券贷款融资便利(TALF)、新设一二级公司债支持机制(PMCCF、SMCCF),全力支持市场流动性。目前美联储通过直接或者设置SPV的方式可以购买几乎所有投资级债权类资产。由于高收益债不在直接支持的范围内,其受益程度有限。

借鉴2008年金融危机经验,美联储从三个方面发挥功能。针对广泛的金融机构发挥“最后贷款人”的作用,以提供短期流动性(贴现窗口、定期拍卖便利(TAF)、央行间流动性互换协议)。直接向主要信贷市场提供流动性,以缓解信贷收缩(商业票据融资便利、资产支持商业票据货币市场共同基金流动性便利等)。扩大其传统的公开市场操作工具支持信贷市场的运作,对长期利率施加下行压力,以扩展中长期信用(MBS和国债购买)。

2. 本次危局与2008年有所不同,实体面临冲击而产生危机

本次美国危局较2008年有所不同,实体的信用风险较金融机构流动性风险更甚。从美国回购市场利率和回购接受量的角度观察,金融机构并没有出现大额融资和融资利率的飙升。金融体系的流动性相对稳定。

但是公共卫生事件直接冲击了实体经济,特别是能源、航空、酒店等行业信用风险快速提升。金融机构在资产普跌资产负值表恶化后,信贷支持意愿下降。美联储意图通过面向实体经济的流动性支持(新设一、二级债券支持机制)来推动信用市场稳定,防范实体经济信用风险爆发。

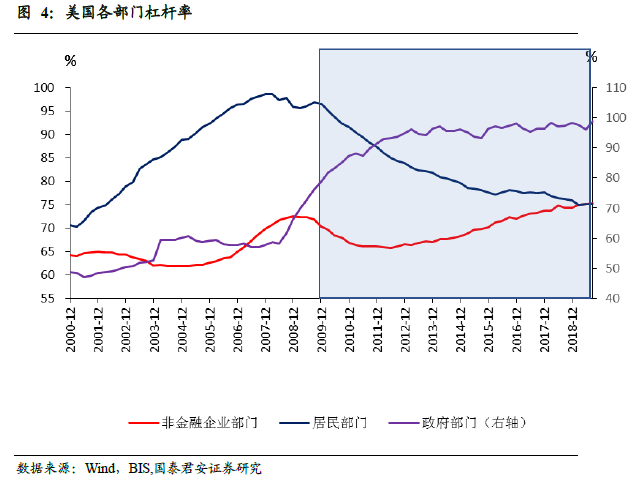

美国2008年危机之后,美国居民部门开启了降杠杆的过程,杠杆率持续走低。但是与此同时,美国的政府和企业却开启了新一轮的加杠杆的过程。企业杠杆率提升到了历史新高。美国面临公共卫生事件及页岩油行业的实体冲击和金融冲击,此前维持美国经济增长的脆弱平衡有被打破的风险。

3. 美联储从债权角度发力,财政部从权益角度发力

财政部将从权益市场角度行动,向重点行业注资,进一步稳定市场。美国财长表示正在讨论审议方案,将向航空业等进行注资,防范系统性信用风险。美国国会正在最后敲定公共卫生事件经济救助法案将包括向家庭一次性发放3000美元,并允许美联储动用高达4万亿美元的流动性来支持美国经济。财政政策和货币政策协同发力,力求稳定预期和市场。

4. 政策速度快力度大,但实体冲击难以避免,美国分裂仍将持续

政策力度空前,但实体冲击不可避免。本次美国经济危局,不同于2008年由于过渡杠杆破裂后的“泡沫的破裂”,更多的是实体经济受到公共卫生事件冲击下的萎缩,非金融企业部门的资产负债表的恶化。与直接救助金融机构相比,此次需要发挥金融机构的中介作用。

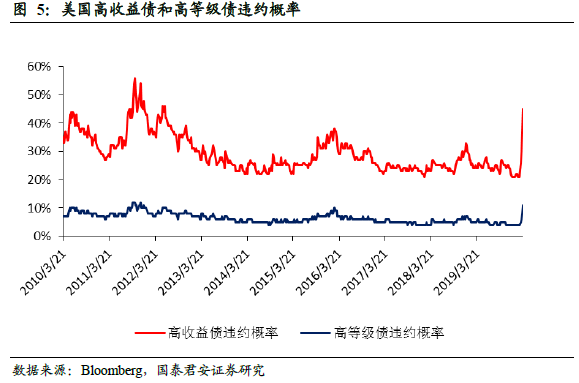

由于政策传导的局限性,政策短期恐难有很大效果,对权益和高收益率债作用有限。按照当前形势,美国可能需要修改中央银行法,或者在一定时期内授权美联储,直接购买股票ETF,以及通过某种方式可以购买高收益率企业债。

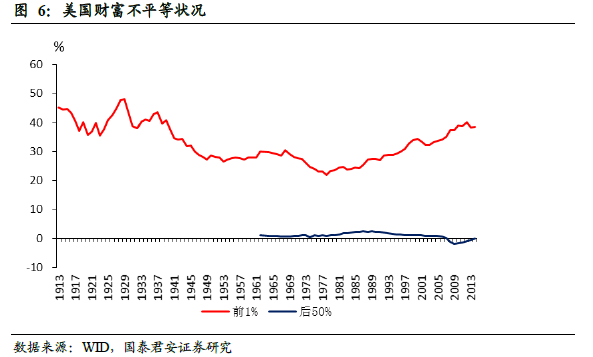

在政策的“allin”下,本次或许可以渡过危机,但是美国实体经济的衰退恐难避免,最终的损失可能还是由最终纳税人承担,美国社会的财富分配不均和割裂也将继续。

马克思在《资本论》中曾论断:一切真正的危机的最根本的原因,总不外乎群众的贫困和他们的有限的消费,资本主义生产却不顾这种情况而力图发展生产力,好像只有社会的绝对的消费能力才是生产力发展的界限。美国的危机或将周而复始。

5. 风险提示

政策的多变性、信息翻译过程中的损耗、海外公共卫生事件的不确定性等。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP