招商证券:紫金矿业(02899)矿石资源储量大幅增长,明年有望伴随铜价上升

本文源自微信公众号“招商有色刘文平”。

摘要

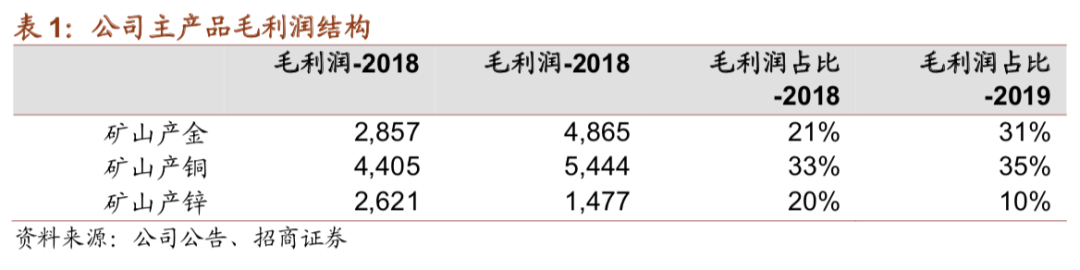

2019年铜和金产销量利润均大幅增长,助力2019年扣非净利润大增:2019年矿产铜金锌银产量分别同比大增49%、12%、35%、19%。铜和金分别贡献毛利增量10亿元、20亿元。矿产铜和矿产金对紫金矿业(02899)净利润贡献占比分别从33%、21%提升至35%、31%。矿产金贡献量主要来自波格拉产金矿、帕丁顿金矿和泽拉夫尚超预期增产。铜矿增量主要因为科卢韦齐铜矿湿法系统、多宝山二期投产及新并购紫金波尔铜业增量。

其他主要影响盈利的项目:1、资产减值从2018年14.2亿元下降至4.3亿元。2、受价格下跌影响,矿产铜和矿产锌毛利率分别下降8.5、27.5个百分点。此外,毛利率下降也和销售费用中部分运输费计入营业成本有关。2019年销售费用同比下降3.1亿元。

并购接连取得新突破,金铜资源储量大幅增长:2019年公司收购 Timok 下带矿剩余股权 、刚果(金)卡莫阿 卡库拉 铜矿探矿再次增储。2020年3月5日完成大陆黄金收购交割,其主要资产武里蒂卡金矿为世界级高品位大型金矿,拥有黄金资源量353吨,平均品位9.3 克/吨,银1,469吨,预计今年二季度投产,年内贡献4-5吨矿产黄,达产后年产量7.8吨。

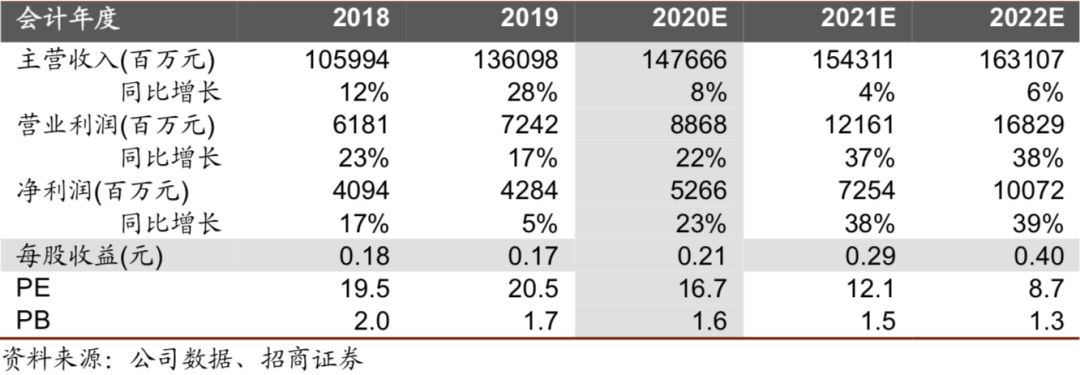

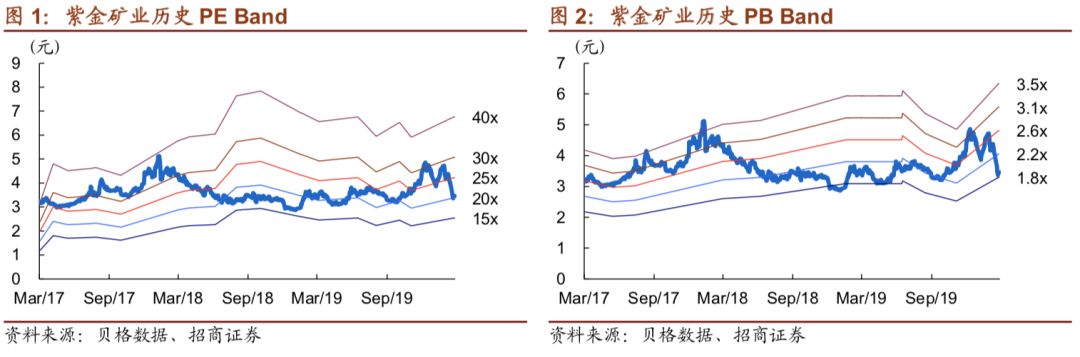

维持“强烈推荐-A”:今年一批重大建设项目进入关键时间。矿产金和矿产铜产量未来稳定高增长可期。预计今年财务费用压力依然较大,但是随着卡莫阿、Timok、武里蒂卡等项目投产,明年有希望迎来现金流拐点。近期因为铜金价格大跌,公司股价大幅下滑,2020PE下降到17倍,公司历史估值底。每次金融危机铜价75%成本分位线都是钻石底,铜下跌空间已然不大。铜金铅锌银价格按照2020年年初至今均价作为2020-2021年均价,测算2020-2022年对应A股PE17/12/9倍,维持强烈推荐;

风险提示:地震引发余震及其他不可预测的自然灾害发生的风险;黄金、铜、铅锌价格不及预期;在建项目进展不及预期;矿山入选品位下降;汇率风险等。

财务数据与估值

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP