美联储真有“无限子弹”模式?资产负债表极限在哪里

本文源自“Wind”。

比起美联储本轮的量化宽松,2008年——2014年的量化宽松,显得格外温顺。根据美国知名财经网站消息,美联储过去一周购买了5870亿美元债券,资产负债表达到5.3万亿美元。

若按照当前的资产购买速度,美联储在6月份资产负债表规模将达10万亿美元。据测算,美国2019年GDP约为21.05万亿美元。不到年终,美联储的总资产(债务)将成功的占美国一年新增的财富。

“无限”QE模式已开启

如果美联储继续以目前每周6250亿美元的速度实施量化宽松,到6月份美联储的资产负债表将达到10万亿美元,略低于美国GDP的50%。即使假设美联储放松油门,其资产负债表到6月份也会大概率达到7万亿美元。

3月23日,美联储宣布将无限量购买

但问题是,真有“无限量”购买的模式么?有句亘古不变的道理:天下间没有免费的午餐。对于美国、美联储而言,量化宽松不可能一直持续下去。否则,2017年美联储也没有必要开启缩表进程。

2008年金融危机至2013年美联储一共进行了三轮购债(国债、MBS),导致美联储的总资产规模从2008年的1万亿美元左右骤然增加到2017年的4.5万亿美元,给市场撒出了几万亿美元流动性,虽然美联储的大规模放水帮助了美国走出金融危机,但也产生了很多问题。

金融市场流动性危机,根源在哪里

本次美国金融市场危机,表现出来迫切的流动性危机,整个市场就像是一个对美元有巨大吞噬作用的黑洞。

最近几周,投资者所表现出的避险和套现的规模之大,已经压垮了金融市场,同时也压垮了负责在整个金融体系中进行市场中介和资本分配的证券交易商和银行。原本被认为是最安全的资产市场——

因此,美联储为解决流动性的问题,不得不“All In”量化宽松,其特点也是正式不限量。希望以此给市场表达出救市的决心。

但以地事秦,犹抱薪救火,薪不尽,火不灭。3月23日,无限量量化宽松出台后,美股仍暴跌回应,即证明市场最真实的心态。

过去两周,外国央行抛售了高达500亿美元的

美联储资产负债表的极限?

有人认为, 美联储是可以无限制地扩张资产负债表的。 只要美联储花钱购置资产,其资产负债表就会自动扩张。

事实上,这是建立在美元为国际货币储备的基础之上,很明显,没有人会购买津巴布韦等国家发行的国债。当没有人,愿意持有

从这个意义上说,美联储的资产负债表规模上限,也即是

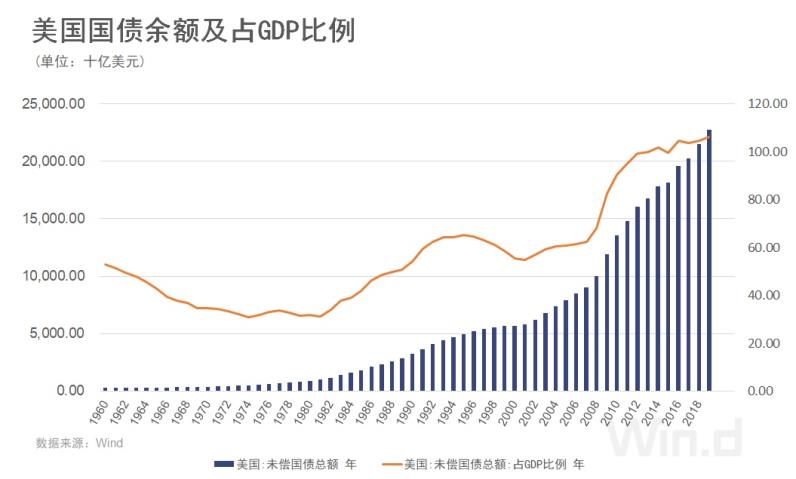

截至2019年底,美国国债余额22.72万亿美元,占当年GDP比例106.02。值得关注的是,这是卫生事件之前的数字,为应对冲击,美国国会参议院25日临近午夜投票通过了一项总规模高达2万亿美元的经济刺激法案。考虑到美国政府连年扩大的财政至此,这笔财政支出大概率将通过发行国债来解决。加上其他抗疫支出,保守估计,2020年年底,

即便按照乐观估计,美国在二季度抗击卫生事件取得成功,三、四季度经济恢复,2020年GDP保持在2019年的水平,届时美国的国债与GDP的比例也将接近120%。

很显然,一个企业、一个国家的债务比例都有一个上限,若美债违约,美国政府、美联储、美元就再无信用可言。(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP