新华教育(02779)年报点评:内生增长稳健,外延院校有望释放业绩增量

本文来自微信公众号“纺服新消费马莉团队”,作者:马莉、张良卫、林骥川。

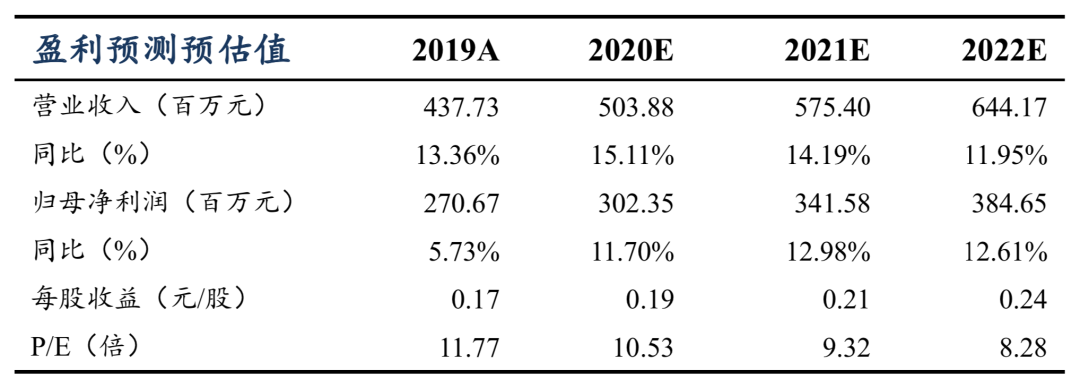

1、学费增长带动全年业绩增长,专升本扩招学额为未来加速增长奠定基础。预计20-22年净利润3.0/3.4/3.8亿同增11.7%/13.0%/12.6%,当前市值对应PE 10.5/9.3/8.3X。

2、公司扎根长三角,未来南京财经大学红山学院扩张有望提供新增量。

投资要点

事件:新华教育(02779)公布FY19业绩,19年实现营业收入4.38亿元同增13.4%,在校生人数45,244人同增30.2%;归母净利润2.71亿元同增5.7%,剔除汇兑亏损、购股权开支后经调整净溢利2.96亿元同增14.4%。

新华2校内生增长稳健,医学院、南京红山学院有望释放业绩增量。

新华2校学生人数增长0.8%、人均学费增长13. 9%驱动收入增速14.8%。1)新华学院:FY19收入增速11%,学生人数28,856人同降0.2%,其中全日制本专科23,442人同增2.5%,继续教育5,414人同降10.2%,19/20年平均学费涨幅15.5%。2)新华学校:FY19收入增速33%,学生人数5,583人同增5.9%,19/20年平均学费涨幅15.4%。内生两校已处于成熟阶段,未来随着学生结构逐步优化及学费灵活调整将带动收入保持稳健增长。

外延2校有望成为新的增长极。1)安徽医科大临床医学院:18年首批招生启动,FY19学生人数1,751人,学费保持在1.3-1.6万有较大提升空间,正加快转设并表。2)南京大学红山学院:位于长三角地区的本科院校,19年4月以6.1亿收购,9月并入收益,FY19学生人数9,054人,学费1.4万,新校区建成后预计可容纳至少2万人。

在手资金充裕,支撑后续收购及新建项目落地。截至FY19账面现金13.8亿,有息负债3.3亿,净现金10.5亿。尚未完成转设/在建的标的包括:1)临床医学院新校区一期工程预计不晚于21年9月投入使用;2)南京财经大学红山学院已购置近千亩土地作为新校区选址,即将开工建设。预计两所学校建设成本合计7-9亿。

公共卫生事件导致就业压力较大,民办高教有望持续获得政策支持。在公共卫生事件影响下,我国的各类企业都面临较大的就业压力。同时我国目前每年有750万左右的本科+专科毕业生,以及350万的中职毕业生面临就业压力。

为缓解就业压力,教育部于2月28日表示将扩大硕士研究生(18.9万人)和专升本(32.2万人)招生,并且将招生方向大幅度偏向职教本科和应用型本科。民办高教作为提供高等职业教育的重要力量有望在政策端持续受益。我们认为压制新华等民办高校估值的最大风险因素有望逐渐消除。

盈利预测与投资建议

风险提示

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP