光大宏观:美国就业陡降,应理性看待

本文来自微信公众号“文话宏观”,作者:张文朗、刘政宁。

摘要

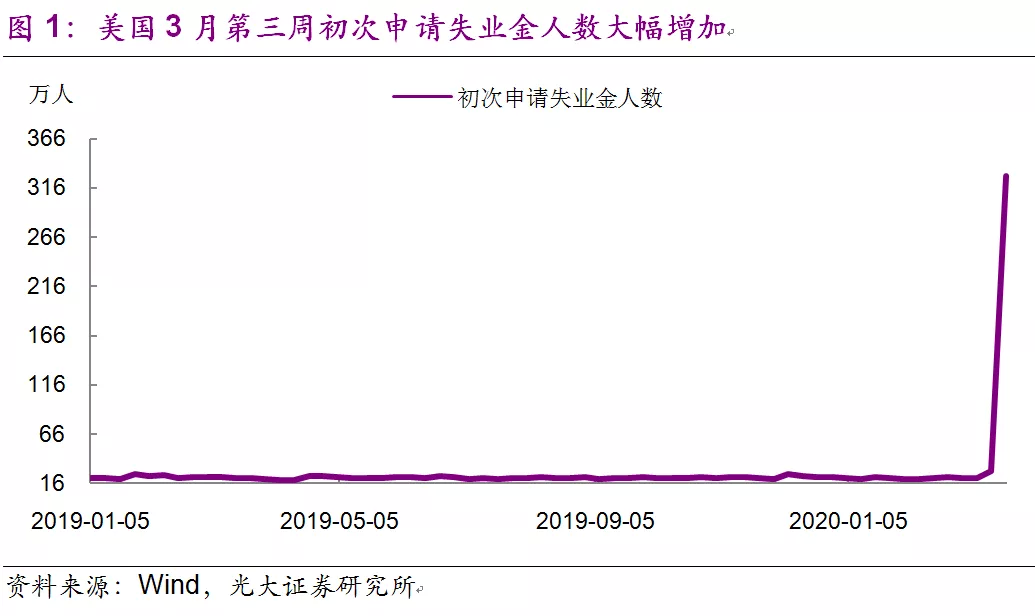

最新公布的美国3月第三周初次申请失业金人数为328万人,远高于市场预期,意味着后续美国失业率将显著上升。失业人数增加表明公共卫生事件对经济的冲击开始显现。分地区看,纽约州、新泽西州、加州是重灾区;分行业看,服务业受的影响较大,酒店休闲、餐饮、零售业就业或将下降较多。

但公共卫生事件导致的失业陡增跟历史上的大规模失业有一定差异。比如,受公共卫生事件影响较大的服务业中短期合同和兼职者较多,他们灵活性较强,一旦公共卫生事件过去可以很快回到岗位。另外由于此次美国财政救助法案对失业补贴较高,不排除一些人选择主动离职,毕竟对公共卫生事件的恐惧也会降低工作意愿。

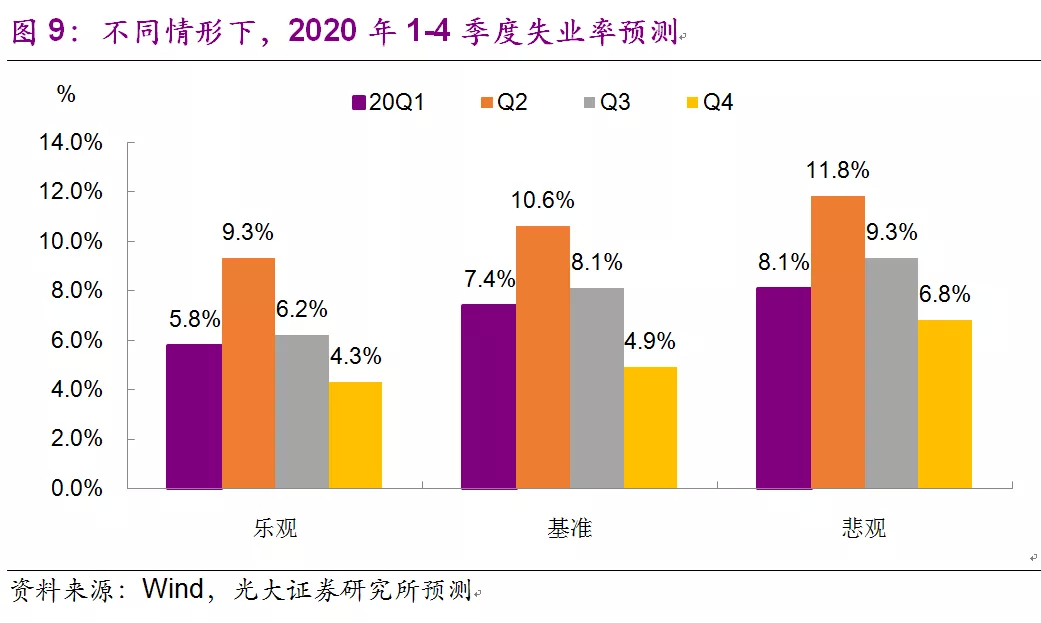

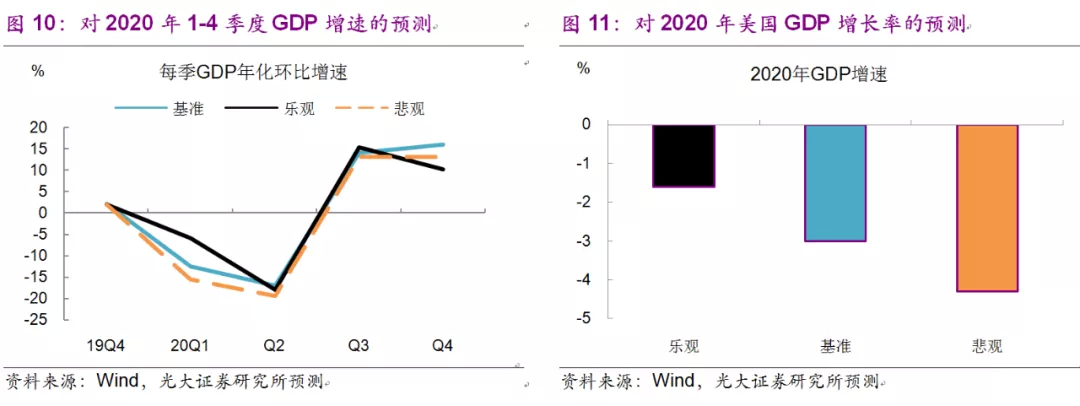

我们认为对失业人数大幅上升无需过度悲观。这次美国财政补贴力度很强,在财政救助的保障下,失业者的生活未必很差。不过,短期内就业人数下降难免拖累GDP增长。基准情形下,我们预计美国2020年1-4季度的失业率分别为至7.4%、10.6%、8.1%、4.9%,对应每季GDP增速(年化环比)分别为-12.6%、-17%、14%、16%,全年GDP增长-3%。

正文

3月26日公布的美国3月第三周初次申请失业金人数为328万人,高于市场预期,也远高于次贷危机高峰时的70万人(图1)。初次申请失业金人数被视为失业率的先行指标,这意味着3月美国失业率也将显著上升。

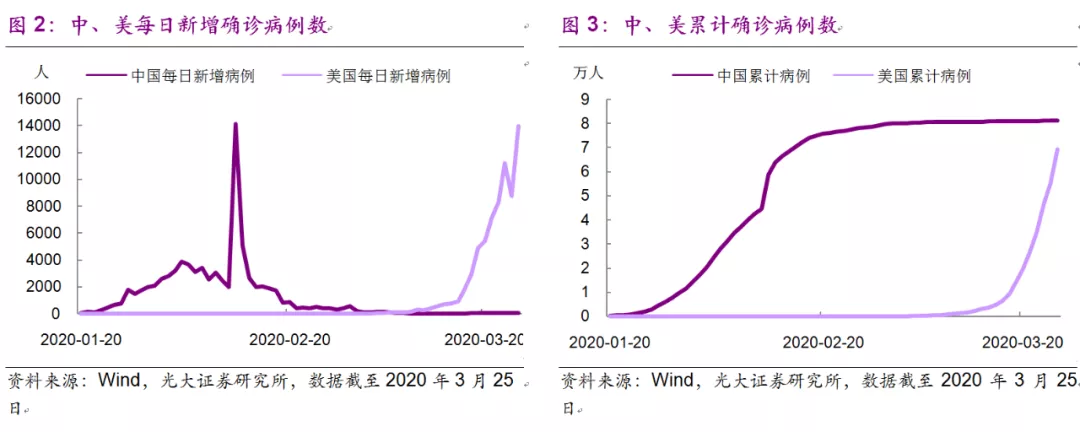

失业人数增加表明公共卫生事件对经济基本面的冲击开始显现。3月以来,美国本土确诊病例数快速增长,本周已有两天的每日新增病例数超过1万人,全美累计病例数也接近7万人,随着时间的推移,美国的累计病例数将大概率超过中国(图2-3)。

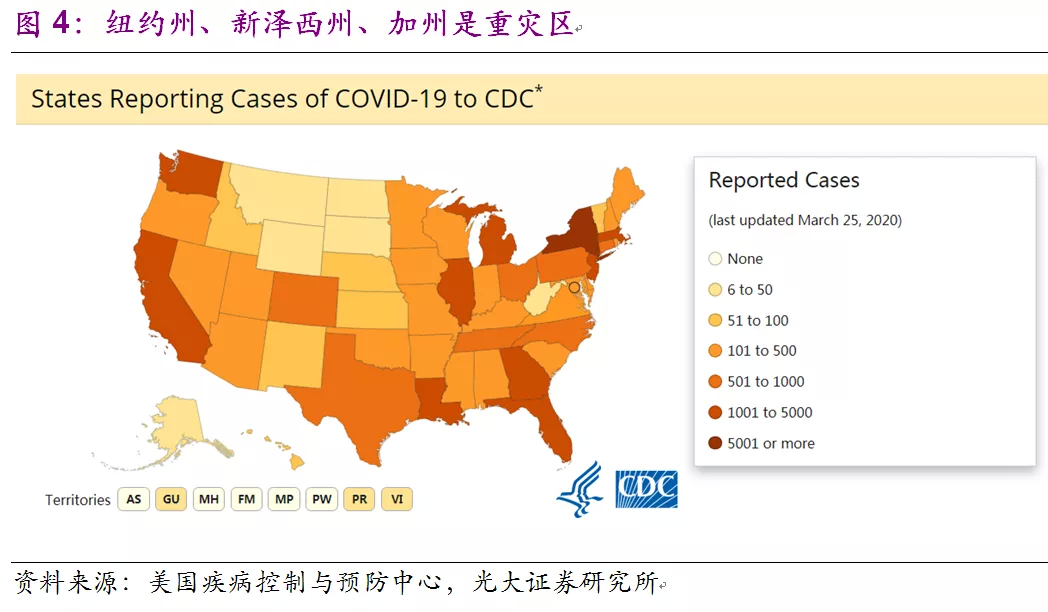

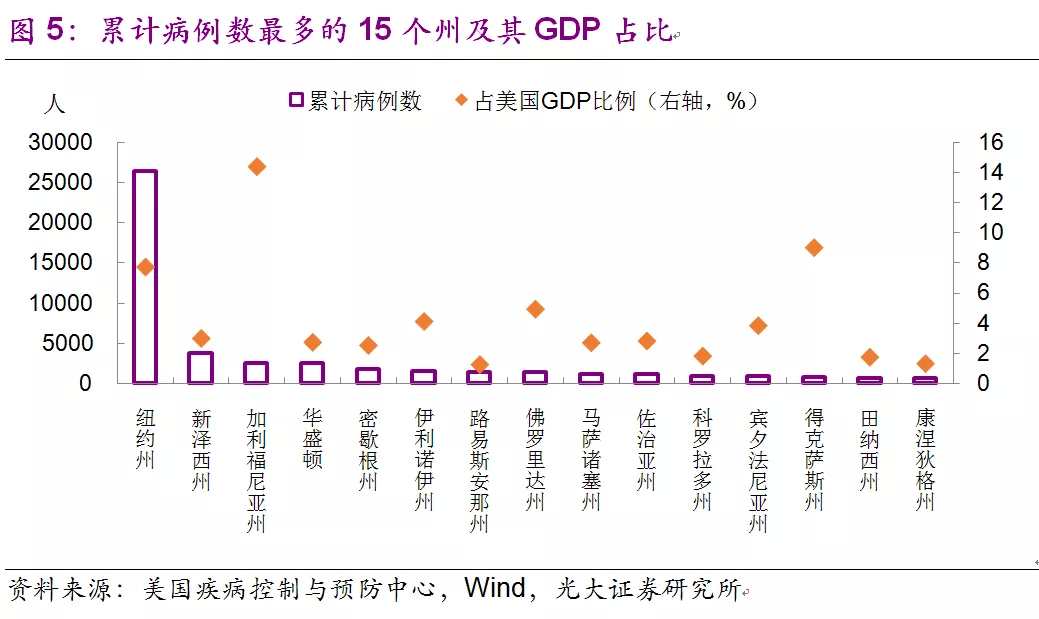

分地区看,纽约州、新泽西州、加州是重灾区,其中纽约州的累计病例数超过2.5万人,占全美病例数的三分之一(图4)。从GDP来看,纽约州和加州也是美国经济体量最大的地区之一,两者占美国GDP的比例分别为7.7%和14.4%(图5)。如果看公共卫生事件最严重的15个州,其GDP总和占美国GDP的63%。如今,美国已有40多个州进入紧急状态,居民被要求减少外出,经济活动被大幅削减,未来经济下滑将难以避免。

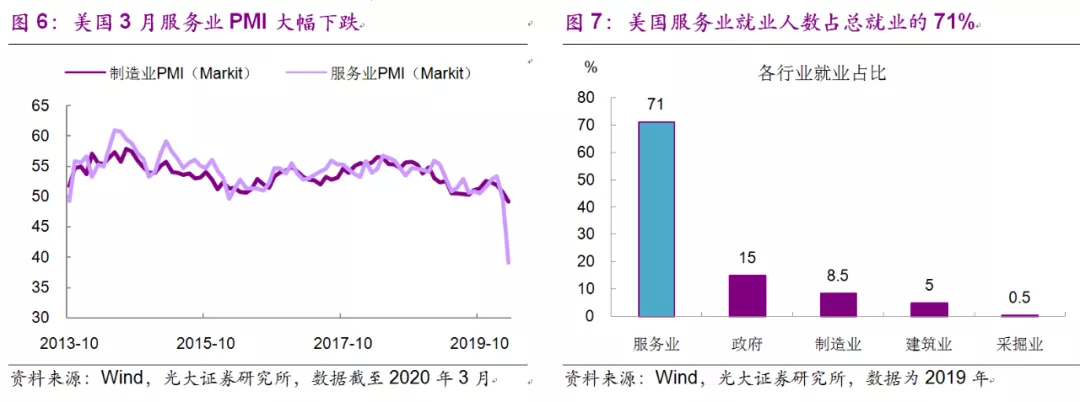

分行业看,公共卫生事件的冲击或主要体现在服务业。公共卫生事件蔓延后,人口流动下降,旅游、餐饮、酒店休闲等服务行业需求将会大幅下滑。一些证据表明,过去几周美国航空公司的客座率、餐饮企业的订单数都明显减少,而此前公布的3月Markit服务业PMI初值降至39.1,降幅远大于制造业PMI,也说明服务业受的影响更大(图6)。

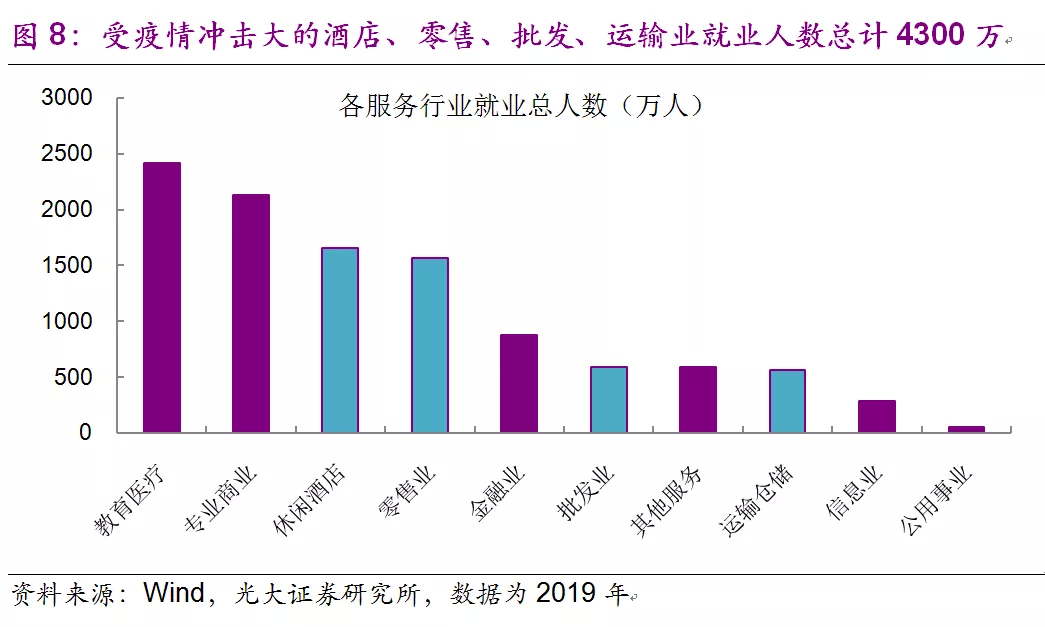

对服务业需求的下降将导致企业减少雇员,给就业造成冲击。美国私人服务业总就业人数为1.1亿人,占总就业人数的71%,远高于制造业的8.5%。受公共卫生事件影响较大的酒店休闲、零售、批发、运输仓储的就业人数合计4300万人,他们中的一些人或将在未来几周中失去工作(图7-8)。当然,因为抗疫的原因,医疗行业的就业人数会有所增加,但这也不足以弥补其他行业就业的下降。

但这些行业中的劳动者灵活性较强,一旦公共卫生事件过去,可以很快回到原先的岗位。比如餐饮、就业、零售业,对技能的要求比较低,很多工人都是短期合同或兼职者,他们可能随时离开,但也可以很快被召回。因此,我们不能简单将当前的失业人数线性外推。

此外,由于美国财政救助法案对失业补贴较高,不排除一些人选择主动离职。3月26日,美国参议院通过了总额约2万亿美元的财政救助法案,其中建议为每个失业者每周增加600美元的失业金,并向年收入低于7.5万美元的公民派发1200美元。对部分低收入者而言,这些失业救助金加起来可能还高于工资收入,因此不能排除他们会主动放弃工作。另外,公共卫生事件本身就会带来恐慌,这也会降低劳动者工作的意愿,毕竟高昂的医疗费用也会使很多美国家庭难以负担。

因此,我们认为对失业人数大幅上升无需过度担忧。在财政救助的保障下,他们的生活可能不会受到太大影响。一旦公共卫生事件好转,他们也可能很快返岗,届时失业人数或将迅速下降。

不过,短期内就业人数减少难免拖累GDP增长。基准情形下,我们预计美国2020年1-4季度失业率分别为至7.4%、10.6%、8.1%、4.9%,对应每季GDP增速(年化环比)分别为-12.6%、-17%、14%、16%,全年GDP增长-3%(图9-11)。

基准情形下,我们预计3月失业人数或达到1180万,二季度失业人数进一步上升至1680万,三、四季度逐步回落。在计算GDP时,我们将就业增速与劳动生产率的增速相加,我们假设受公共卫生事件影响,二季度劳动生产率同比增速为零,毕竟在公共卫生事件的影响下,很难想象劳动者会有更高的生产效率。三、四季度的劳动生产率增速将逐步回归至1%,略低于过去三年1.2%的均值水平。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP