国盛证券:二季度保险股具备较强的估值修复动力,推荐中国太保(02601)等

本文来自微信公众号“马婷婷深度研究”,作者:马婷婷、赵耀。文中观点不代表智通财经观点。

2019年报综述:投资贡献EV增长超预期,负债有所分化但整体承压。

投资方面:全年维持了相对较好的投资环境,各家权益资产配置均明显增加,上市险企整体实现了5%以上的总投资收益率与7%以上的综合投资收益率。

负债方面:各公司之间有所分化。中国人寿(02628)负债核心指标领先同业,全年NBV增速18.6%,代理人增长12.1%至161.3万人的同时,测算下人均新单增长8.2%;中国平安(02318)NBV增速5.1%符合预期,人力全年下降17.6%,但基数下降使得产能提升并仍维持行业优势;中国太保(02601)由于全年业务节奏的调整,NBV同比下降9.3%,代理人小幅脱落同时产能下滑,仍大力推进三支队伍建设;新华保险(01336)NBV-19.9%略低于预期,新单规模提升但整体价值率受到拖累,全年代理人大幅增长37.0%至50.7万人,先大后强的战略指引下后期期待新人产能的逐步跟上。

产险方面,保费维持9.5%-12.9%相对稳定的增长,险种结构优化非车险占比提升,综合成本率虽小幅提升但成本结构优化,赔付提升、费用收紧。

整体看,2019年上市险企营运利润稳定增长,但连续的负债业务相对压力使得剩余边际增速明显下滑。内含价值受益投资偏差的显著贡献基本实现18%以上的超预期增长。

2020Q1展望:负债及投资全面承压,节奏及发展策略致使数据分化。2019年报综述

开门红前期趋势向好,但卫生事件打乱公司节奏,业务快速转向线上。卫生事件对公司负债端及代理人产能的负面影响难以避免,但仍有亮点可发掘:1)线上增员预计效果良好,代理人数量整体增长;2)预计一季度公司的客户数、件数及低件均的医疗、意外险销售增长显著。展望一季报,我们预计中国人寿、中国平安、中国太保及新华保险个险新单分别+21%、-22%、-27%、+40%,NBV分别+15%、-28%、-22%、-26%,在卫生事件之下保险公司负债承压将充分显现。当前保险股估值隐含的资产收益率过于悲观,后期对估值无需再过于悲观:投资端利率、权益及海外资产均有压力,但境外权益配置极低,超长利率债持续扩容,险资批准参与国债期货交易,高分红且估值低位的港股股票等均给保险公司提供了资产配置机会,同时监管对权益资产配置再度松绑。考虑短期负债压力,测算当前估值隐含的各公司长期投资收益率为2.9%-3.5%;如考虑风险贴现率的同步调整则隐含的长期投资收益率为2.3%-3.0%,明显过于悲观,关注二季度的配置机会。

投资建议

当前保险股估值处于历史低位,估值隐含的长期投资收益率假设低于3%,明显超出悲观预期。二季度看保险股具备较强的估值修复动力,短期一季报或仍有一定压力,但后期随着卫生事件的解除,代理人线下展业正常化以后,负债表现预计将迎来显著增长,推动估值的进一步提升。保险板块当前可左侧布局,标的方面综合考虑公司基本面及估值,推荐中国太保(经营稳健,估值仅为0.58倍,具备较大的反弹空间与极高的安全边际)、中国人寿(业绩领先同业,一季报表现预计显著超越同业)。

风险提示

一季报业绩不及预期风险;长端利率下行风险;权益市场下行风险;宏观经济下行风险。

报告正文

一、2019年报综述:投资贡献EV增长超预期,负债有所分化但整体承压

1.1 股票配置明显增加,总投资收益率整体达5%以上

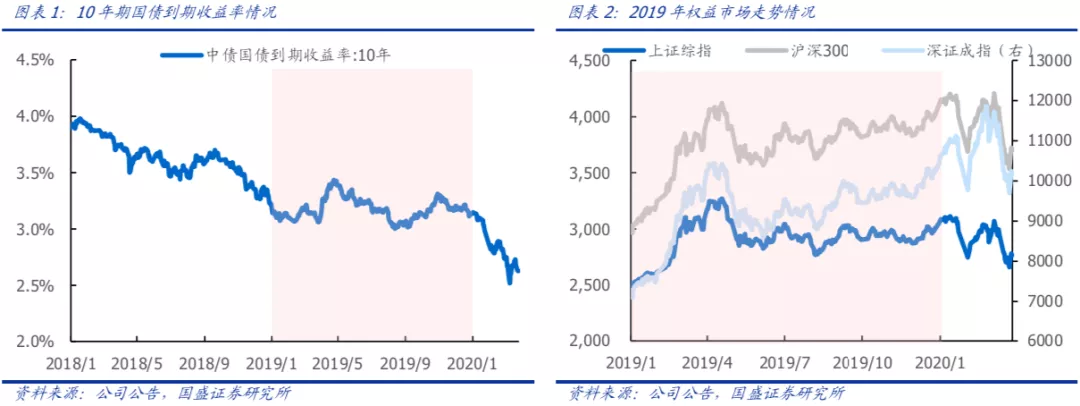

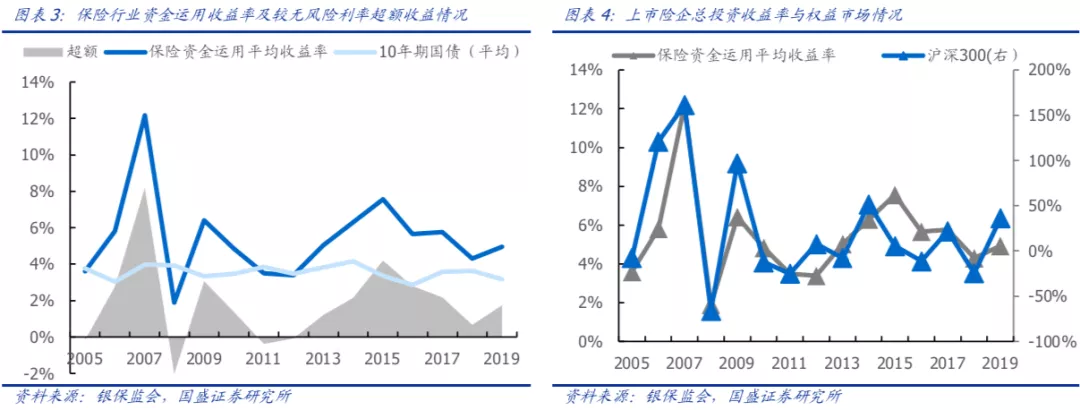

2019年全年维持了相对较好的投资环境:2019年全年10年期国债到期收益率整体维持在3.0-3.4%之间震荡,同时全年上证综指、深证成指和沪深300分别上涨22.30%、44.08%、36.07%。2019年全年保险行业资金运用收益率4.94%,较2018年提升0.64pt。

上市险企明显增配权益类资产,固收占比下滑,非标略有压力:

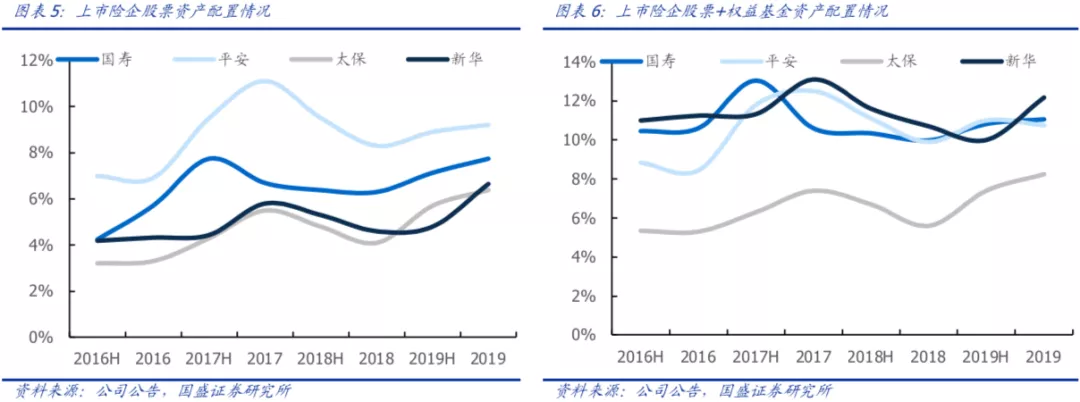

权益类资产明显增配:上市险企基本都在2019年抓住了权益市场的配置机会,对股票及权益类资产有较为明显的增配。2019年底国寿、平安、太保、新华股票资产配置比例分别为7.1%、9.2%、6.4%、6.6%,较2019年初增加1.44pt、0.91pt、2.28pt、2.05pt;股票+权益基金配置比例分别为11.1%、10.7%、8.2%、12.2%,同样均有不同程度增配。

存款及债券占比均有小幅下降。

此外非标资产压力将逐步凸显,规模占比变动趋势有所分化,剩余期限整体下降。上市险企在非标资产配置比例方面略有分化,2019年底国寿、平安、太保、新华非标资产配置比例分别为21.3%、16.7%、22.6%、29.4%,其中平安、新华较19H分别下滑1.4、0.1pt,而国寿、太保仍然抓住了部分项目机会,非标资产规模较19H分别上升2.1、1.2pt。当前非标资产名义投资收益率大多仍在5.5%以上,但剩余期限整体下降,平安、太保平均剩余期限分别为3.7年、4.2年,新华预计也在5年以内。当前在卫生事件影响之下,非标项目开工延期、调研等受到较为明显的影响,同时企业的及信用风险或有增加,预计整体非标资产的供给将有进一步下降。

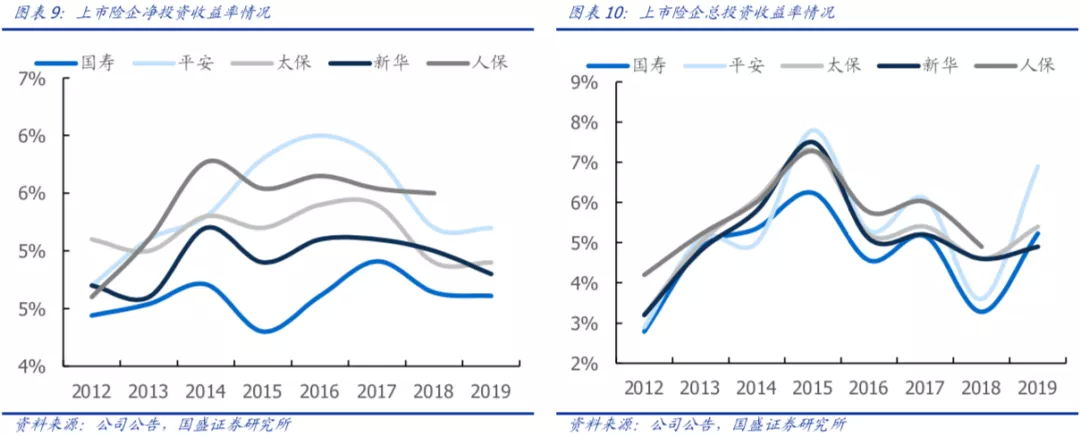

净投资收益率相对稳定,总投资收益率显著提升,整体实现5%以上的资金回报水平:2019年上市险国寿、平安、太保及新华净投资收益率分别为4.61%、5.2%、4.9%、4.8%,太保、平安同比持平,国寿、新华分别小幅下滑0.03pt、0.2pt。总投资收益率方面,四家上市险企分别为5.23%、6.9%、5.4%、4.9%,较2018年同比上升1.95pt、3.3pt、0.8pt、0.3pt,均明显提升,考虑可供出售资产浮盈的综合投资收益率达7%以上。

展望2020:利率下行有压力,但市场给保险公司更多的资产选择机会及空间。2020年长端利率及权益市场当前均有所压力,但政策及市场层面同样给予险资更多的资产选择机会:超长利率债持续扩容,险资批准参与国债期货交易,高分红且估值低位的港股股票资产等均给保险公司提供了机会。同时权益资产配置再度松绑,3月银保监会副主席周亮表示允许偿付能力充足率较高的、资产匹配度较好的保险公司适度提高权益类资产投资比重,突破30%上限,有望进一步对冲利率下行风险。

1.2 负债表现仍延续分化,价值及产能整体有压力

1.2.1 新单整体仍有缺口,公司节奏各有差异

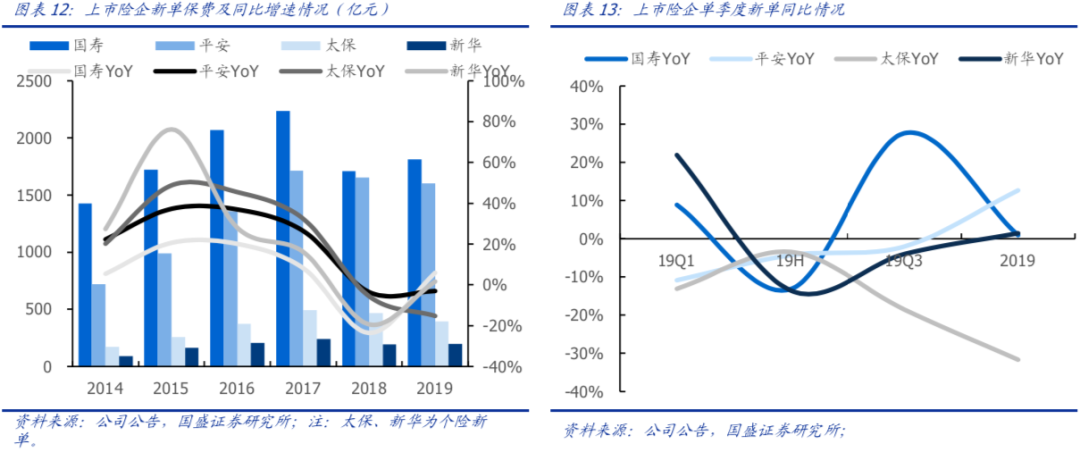

总保费增速整体下滑,新单保费较18年略有好转但仍有缺口:2019上市险企国寿、平安、太保、新华总保费收入增速分别为5.8%、10.5%、8.0%、13.0%,其中国寿、新华增速较18年分别提升1.2pt、1.1pt,平安、太保较18年分别下降8.4pt、6.3pt;新单保费方面国寿、平安、太保、新华同比分别5.9%、-3.0%、-15.2%、1.6%,但各公司在全年业务节奏方面有所差异:

国寿:高度重视19、20年开门红,业务节奏整体前移。公司2019年开门红较早启动,开门红产品鑫享金生11月8号上市,19Q1新单保费实现8.9%的增长;三季度在前期增员的基础上,单季度新单保费343.70亿元,同比增长27.6%;四季度继续提前准备开门红,20年开门红产品鑫享至尊9月底即推出、10月16号上市开售。

平安:重视全年业务收尾,季度新单逐期改善。平安2019年四个季度单季度新单同比分别为-10.8%、-4.3%、-2.0%、12.7%,呈现逐期改善态势。公司重视全年目标指引的实现,并在19年初、20年初部分业务生效时点上做出调整,以实现总NBV目标。

太保:业务节奏切换致使Q4单季度新单有压力。太保2019年四个季度单季度新单同比增速分别为-13.1%、-3.4%、-18.5%、-31.7%。18Q4为追赶全年业绩目标,开门红推迟至12月,同样致使19Q1新单有所压力;而19Q4提前准备并加大开门红推进力度,使得Q4新单继续承压。

新华: 19年开门红加大年金推动,三季度大幅增员,四季度新单略有体现,并加大银保趸交推动力度。新华2019年整体加大年金类产品推动力度,同时三季度开始大幅增员,Q2-Q4单季度新单同比逐步提升;Q4公司加大银保趸交产品推动,单季度销售银保趸交年金60亿元,19Q4单季度长险首年保费93.75亿元,同比增长162.6%。

1.2.2 价值率表现有所差异,新业务价值整体承压

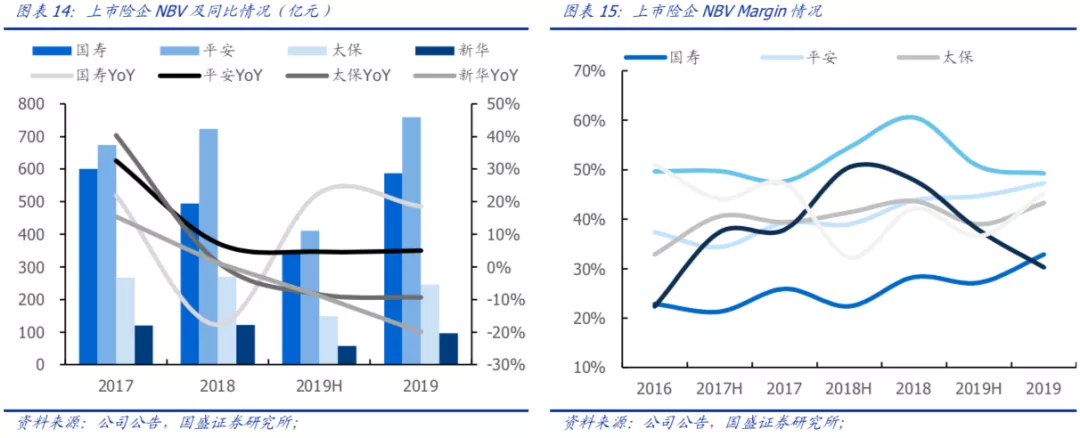

2019年上市险企价值率与新业务价值均呈现“两升两降”态势:2019年全年的NBV及NBV Margin看,国寿、平安均同比提升;太保、新华均同比下降。具体看四家公司,国寿、平安、太保、新华全年实现NBV分别为586.98亿元、759.45亿元、245.79亿元、97.79亿元,同比+18.6%、+5.1%、-9.3%、-19.9%。国寿及平安险种结构仍在继续优化,长缴年金及保障型产品占比提升继续推升价值率;太保维持相对较好的产品结构,价值率高位稳定;新华加大年金及银保趸交产品推动,整体价值率受到拖累,但个险渠道仍实现49.3%相对较好的价值率水平。后期整体险种结构已较优的公司价值率提升空间有限,市场竞争之下2020年预计部分公司新推产品的价值率水平或将有所下降。

1.2.3 代理人数量及产能分化较为明显,发展策略迥异

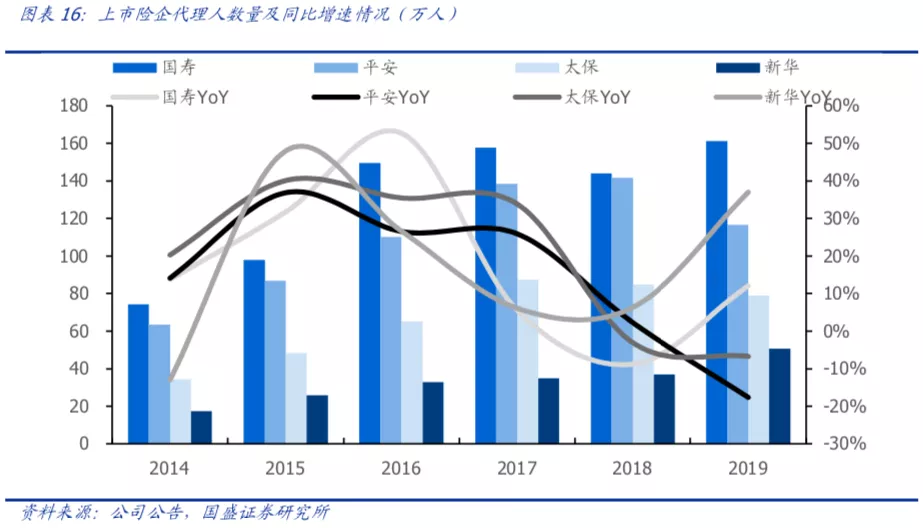

行业人口红利末期,上市险企代理人发展战略仍在走不同的路:在预计行业代理人已逐步见顶、步入红利末期的阶段,上市险企代理人数量变动趋势分化较大。

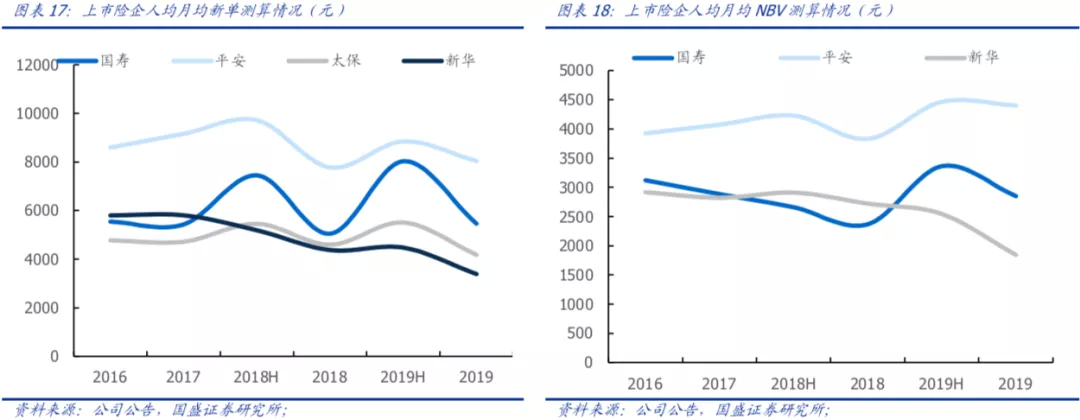

国寿坚持提质扩量路线:全年代理人规模提升12.1%至161.3万人;同时产能有较为明显的提升,测算19年全年人均新单及NBV分别为5458元、2850元/月,分别同比增长8.2%、20.4%。

平安人力持续下滑,但使得产能有所提升:平安受到包括行业环境、主动清退、人力发展模式调整等多方因素影响,整体代理人数量呈现逐季下滑的态势,2019年底代理人数量116.7万人,全年下滑17.6%,但人均产能有所提升,测算人均新单及NBV分别提升3.4%、14.9%,同时后期公司也希望人力规模相对稳定的同时产能持续提升。

太保人力规模及产能均有小幅下滑,继续打造三支队伍:太保全年代理人数量下滑6.7%至79万人,测算下人均新单同比下滑9.1%。太保仍将打造三支队伍:做大核心人力、做强顶尖绩优、培育新生代放在集团第一优先级项目中,完成相关方案制定并全力推进。

新华延续推动队伍先大后强:公司在新管理层上任以后确定快速发展战略,2019年全年规模人力达50.7万人,同比增长达31.3%,受人力基数的快速增长及产品结构调整原因,测算下全年人均月新单及NBV分别为3387元、1842元,同比分别下降22.5%、32.3%,人力合格率下降但合格人力绝对数量提升。公司在新发展战略之下采取了相应的措施促进人力增长及产能稳定,包括组织架构的完善、培训架构变更、产品体系完善、费用投放也增加新人津贴,并计划在20年下半年上线新的基本法。

1.3营运利润稳定增长,投资偏差推动内含价值超预期增长

1.3.1 净利润大幅提升营运利润稳定增长,剩余边际增速下滑明显

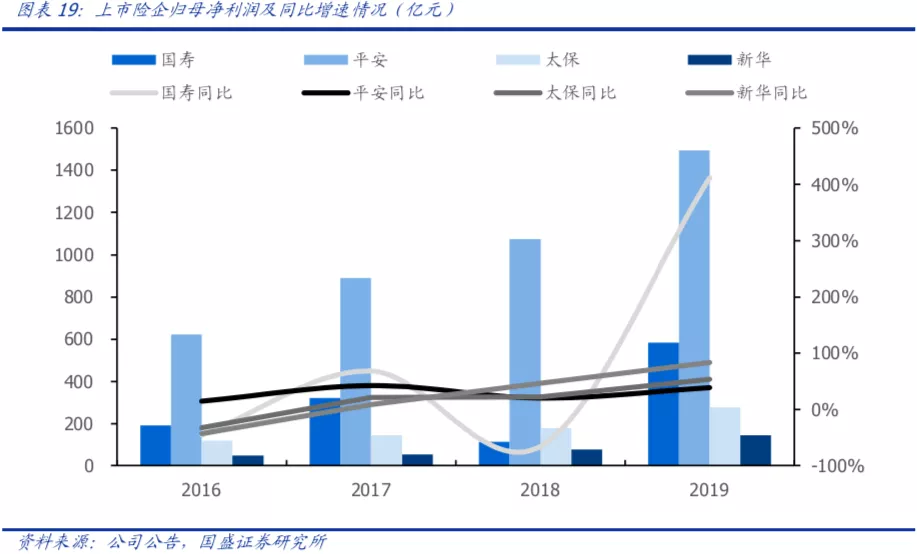

税收及投资贡献各公司净利润大幅增长:2019年一方面受益投资收益的明显增长,另一方面受益税收政策调整及收税返还,国寿、平安、太保及新华2019年全年所得税分别为7.81亿元、203.74亿元、-3.88亿元、-13.39亿元,实现归母净利润582.87亿元、1494.07亿元、277.41亿元、145.59亿元,分别同比增长411.5% 、39.1% 、54.0% 、83.8%,各家利润均达到历史高点,但预计2020年受到新单增速延续承压、投资收益或较难增长、较高的历史基数以及准备金增提影响,预计利润或难实现正增长。

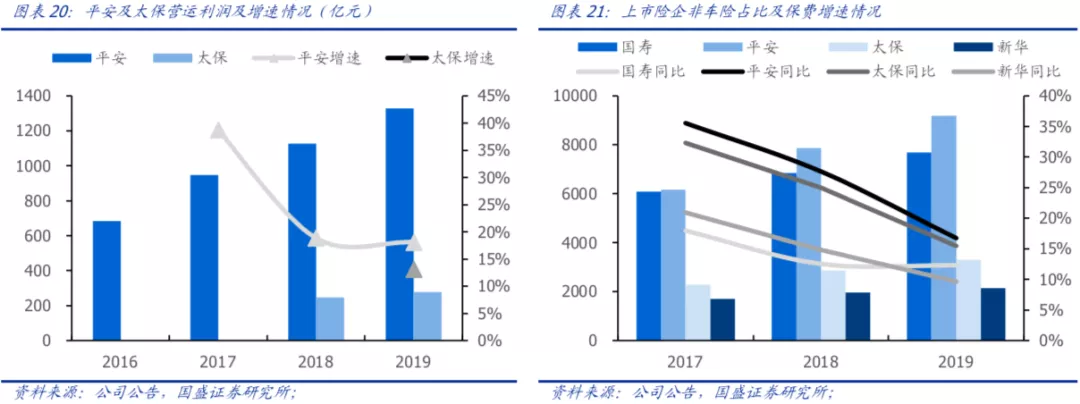

营运利润稳定增长,剩余边际增速明显下滑:当前上市险企中平安、太保都已披露营运利润数据,2019年平安、太保营运利润增速分别为18.1%、13.1%,增长较为稳定;而剩余边际方面由于整体2018年以来负债增速下滑,剩余边际受到拖累增速明显下滑,国寿、平安、太保及新华剩余边际增速分别为12.3%、16.8%、15.5%、9.7%,分别下滑0.2pt、10.9pt、9.5pt、5.1pt。

1.3.2 内含价值整体实现18%以上增长,投资偏差贡献明显

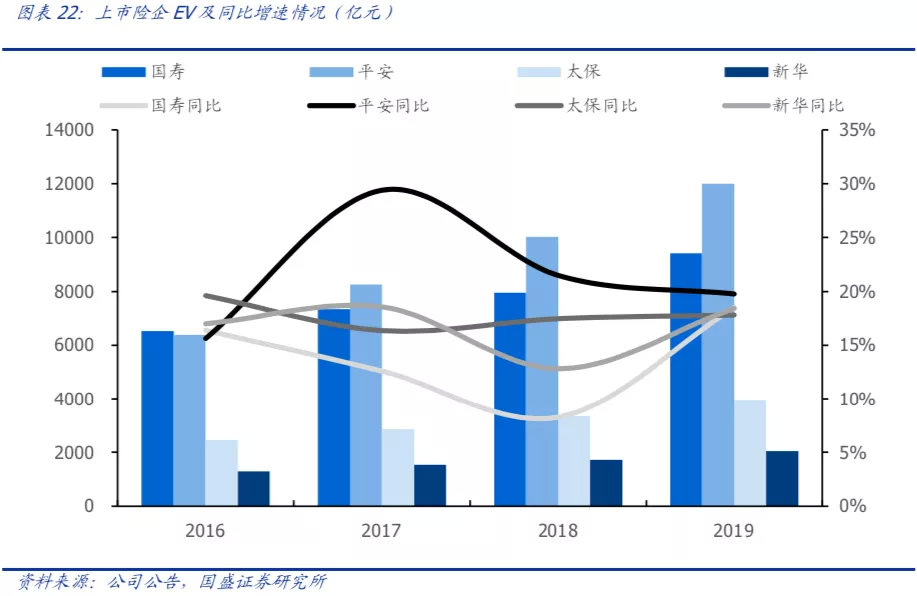

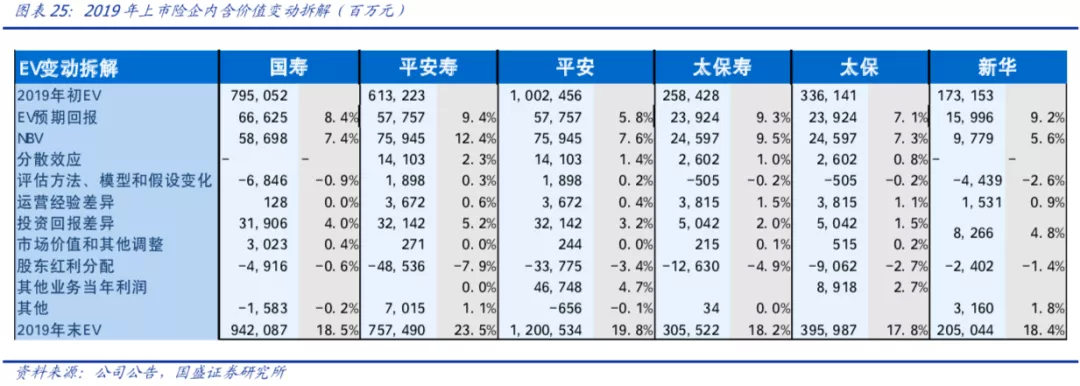

投资偏差贡献上市险企内含价值增速整体达到18%以上:2019年全年国寿、平安、太保及新华内含价值增速分别为18.5%、19.8%、17.8%、18.4%,均实现了略超预期的增长,其中投资偏差贡献分别为4.0pt、3.2pt、1.5pt、4.8pt,上市险企整体较好的投资收益情况拉动内含价值增长;营运偏差方面分别贡献0pt、0.4pt、1.1pt、0.9pt的增长,全面实现正向贡献。

1.4 产险综合成本小幅提升,但保费结构及成本结构双优化

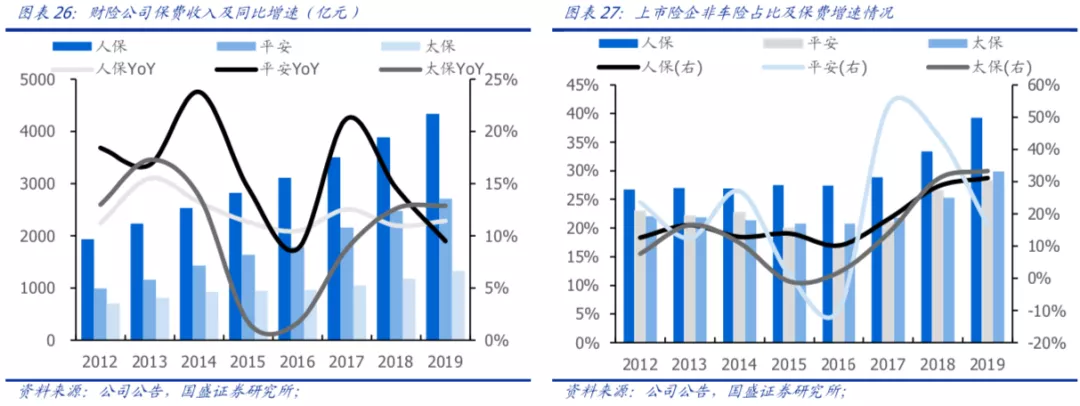

1.4.1 产险保费增速整体稳定,非车占比继续明显提升

产险公司保费增速较18年基本稳定,险种结构继续优化:人保财、平安财及太保财分别实现产险业务保费收入4331.75亿元、2709.30亿元、1329.79亿元,同比增长11.4%、9.5%、12.9%,其中人保财、太保财同比增速分别提升0.4pt、0.3pt,平安预计由于陆金所相关业务收缩致使保证保险增速明显下滑,拖累总保费增速下滑5.5pt。但上市财险公司仍然延续了非车险的快速增长与占比提升,人保财、平安财及太保财非车险保费增速分别为31.1%、16.7%、33.3%,非车保费占比达39.3%、28.3%、29.3%,较2018年分别提升5.9pt、1.7pt、4.6pt,其中意外险、责任险、农险、保证险等增速相对较好。

1.4.2 赔付提升压缩费用空间,整体综合成本率微升

综合成本率整体小幅上升,主要受赔付提升影响:2019年人保财、平安财及太保财综合成本率分别为98.9%、96.4%、98.3%,分别同比+0.4pt、+0.4pt、-0.1pt。具体分成本结构看,各家综合赔付率分别提升4.2pt、2.4pt、4.0pt,费用率分别-3.8pt、-2.0pt、-4.1pt。预计车险方面在费改之下件均下降、推升赔付,倒逼保险公司优化费用结构,同时2019年部分大灾使得农险等险种赔付增加。

二、2020Q1展望:负债及投资全面承压,节奏及发展策略致使数据分化

2.1 卫生事件对负债影响预计将充分释放,线上增员需求旺盛

开门红前期趋势向好,卫生事件打乱公司节奏,业务快速转向线上:2019年底各公司备战开门红期间,由于整体准备更为充分、万能结算利率具备吸引力、主打规模型产品设计升级等多方原因,开门红预计取得了2018年以来较好的结果。但随着1月底卫生事件在国内爆发,部分保险公司年后业务节奏受到较大影响,但通过迅速将业务转入线上以应对。中后台业务线上化基本不会对正常业务开展产生明显影响,而代理人层面由于无法进行线下的客户接触,出单受到明显影响。

代理人线上增员预计取得一定成效,卫生事件下催生新保险需求:当前代理人的团队活动、打卡、培训及招募全部线上化,预计保险公司从两方面受益:

1)由于传统行业受到卫生事件的直接影响更大,而代理人仍然可以线上展业,直接获取佣金收入,因此预计潜在的“准代理人”将显著增加,同时监管要求取消代理人的考核,预计各家公司一季度代理人数量或有不同程度的增长;

2)卫生事件催生民众对医疗及健康保障的需求,而短期医疗、意外险形式易于线上销售,且各公司也加大产品的开发与推广,因此预计一季度公司的客户数、件数及低件均的医疗、意外险销售增长显著。

但各公司代理人产能下降或难以避免,后期仍需关注稳定可比时期代理人能否实现产能的有效提升。

公司业务发展策略仍有分化,致使一季报数据预计有所差异:各家公司业务开展同样有所差异。国寿开门红准备更为充分,短储、长储均基本在年前有效推动,年后发力重疾等保障型产品,因此卫生事件预计影响较为有限;平安、太保预计受到的影响相对更大,同时平安还受额外的部分开门红保单生效时点的影响,一季报压力相对较大;新华因为加大年金及银保趸交的推动力度,同时人力规模较高,新单保费预计有较为明显的增长,但整体价值仍有压力。展望一季报我们预计中国人寿、中国平安、中国太保及新华保险个险新单分别+21%、-22%、-27%、+40%,NBV分别+15%、-28%、-22%、-26%,在卫生事件之下保险公司负债承压将充分显现。

2.2 投资收益率预计有一定压力,但估值隐含的资产收益率过于悲观

2.2.1 投资端利率、权益及海外资产均有压力,但长期配置价值凸显

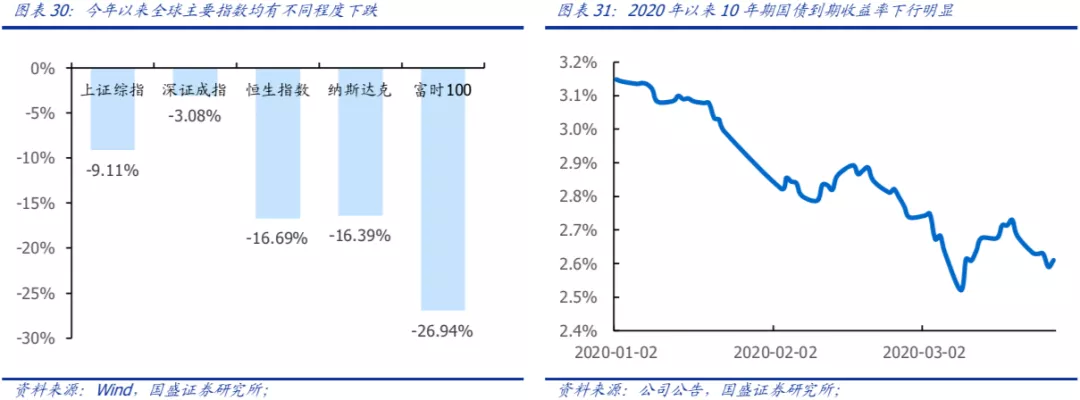

2020年以来权益市场波动明显加大,长端利率下行至2.6%左右,海外资产价格下跌虽更为明显但配置比例极低,保险公司整体投资端仍存在一定压力。保险公司一方面积极寻求另类、直投等不受利率下行直接影响的资产,另一方面当前港股的部分金融股等估值创新低且能保持6%以上的股息率,长期配置价值凸显,在利率下行及IFRS9即将实行的背景下,给保险公司创造了较好的长期入场机会。

2.2.2 当前估值底部,敏感性测算下隐含长期投资收益率仅不足3%

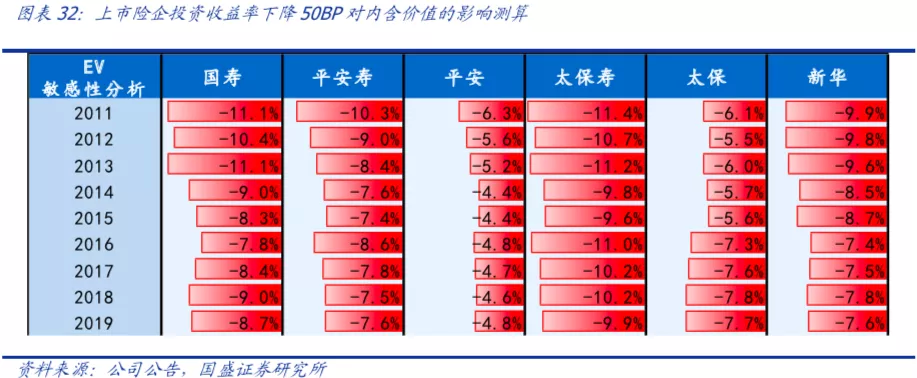

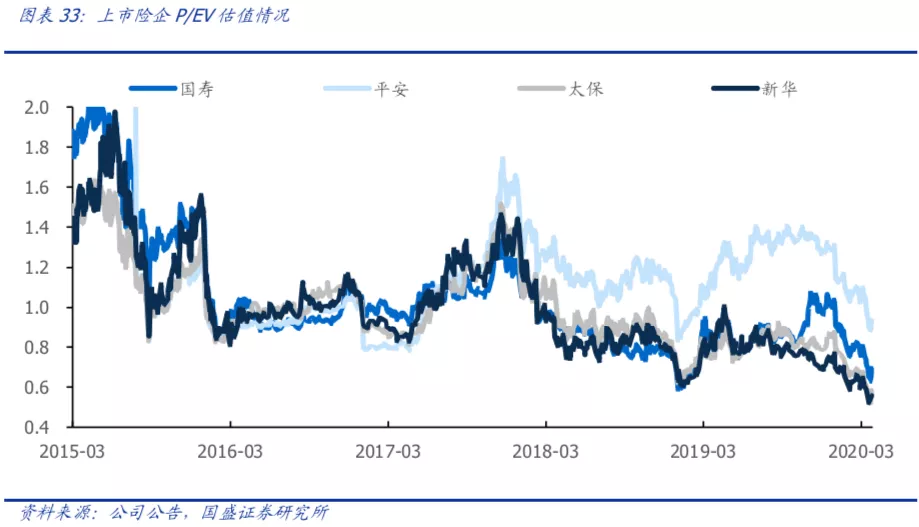

截至3月29日,国寿、平安、太保、新华对应2020E的P/EV估值分别为0.69倍、0.92倍、0.58倍、0.55倍。从内含价值敏感性测算角度,如2019年长期投资收益率下行50bp,对四家公司EV分别会产生-8.7%、-4.8%、-7.7%、-7.6%的影响,整体较2018年有所改善,以此进行线性测算,并考虑短期负债端的压力,隐含的公司长期投资收益率为2.9%-3.5%;如考虑风险贴现率的同步调整则隐含的长期投资收益率为2.3%-3.0%,明显过于悲观。

三、投资建议

当前保险股估值处于历史低位,估值隐含的长期投资收益率假设低于3%,明显超出悲观预期。二季度看保险股具备较强的估值修复动力,短期一季报或仍有一定压力,但后期随着卫生事件的解除,代理人线下展业正常化以后,负债表现预计将迎来显著增长,推动估值的进一步提升。保险板块当前可左侧布局,标的方面综合考虑公司基本面及估值,推荐中国太保(经营稳健,估值仅为0.58倍,具备较大的反弹空间与极高的安全边际)、中国人寿(业绩领先同业,一季报表现预计显著超越同业)。

风险提示

1、一季报业绩不及预期风险:如上市险企一季报表现不及预期,可能会使得股价受到直接影响; 2、长端利率下行风险:如长端利率持续下行,将会给公司长期资产配置的收益率带来压力;3、 权益市场下行风险;权益市场下行将会影响公司短期的投资收益,进而拉低投资收益率及净利润;4、 宏观经济下行风险:如宏观经济下行,居民整体购买力水平下降,可能会对保险产品销售产生一定影响。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP