PE巨头掘金地产资管:黑石(BX.US)、华平、凯雷(CG.US)、KKR(KKR.US)谁更胜一筹?

本文来自微信公众号“REITs行业研究”,作者:Colin。

先看一组数据:全球私募巨头黑石(BX.US)管理资产规模5711亿美元,其中房地产业务管理规模1632亿美元;私募巨头凯雷(CG.US)管理资产规模2240亿美元,房地产业务管理规模180亿美元;“杠杆天王”KKR(KKR.US)管理资产规模2184亿美元,房地产业务管理规模90亿美元。

很明显,房地产业务已经成为黑石的业务支柱之一,但却是KKR的“木桶的短板”。房地产业务让黑石赚的盆满钵满,事实上,按照官方的表述,KKR比黑石早十年接触房地产业务,现在却几乎沦为“鸡肋”。

自古英雄爱美人,私募巨头爱买楼,这是行业的真理。

以私募巨头黑石为例,2019年其仅在中国市场就斥资200多亿买下多处商业房地产,最近又准备拿下潘石屹的SOHO中国(00410)。黑石对房地产行业的倾心程度可见一斑。

然而也有“不爱”房地产的私募大佬,比如“杠杆收购天王”KKR,其在全球房地产市场布局甚少,在中国市场也只留下寥寥数笔。而查阅资料可知,KKR在房地产行业的“觉悟”甚至比黑石早了十年。

以黑石、凯雷、华平投资等几个积极布局房地产行业的私募大佬相比,KKR的“房地产基因”到底差在哪呢?

黑石——地产之王

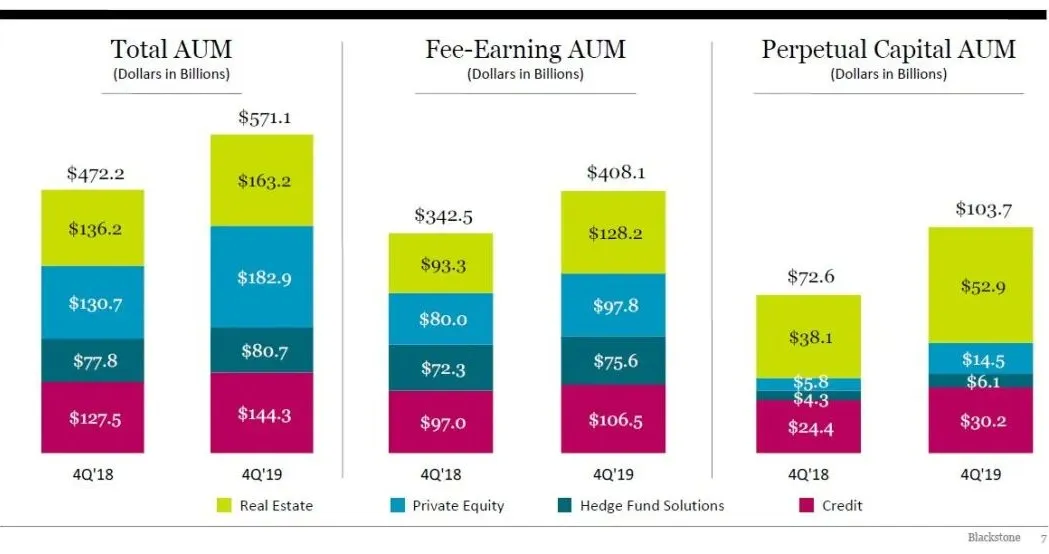

成立于1985年的黑石集团(The blackstone group),主要业务由房地产、私募股权、对冲基金、信贷四大板块组成。目前其管理资产规模达5711亿美元,是全球最大的私募股权投资基金之一。

黑石于1991年开始进军地产业务,但一直不温不火。在2007年披露的上市路演材料中,黑石在私募股权、房地产和对冲基金领域优势明显,彼时,私募股权投资还是黑石的第一大投资部门。不过,2010年之后,黑石集团的房地产部门逐步壮大。

目前,黑石旗下有16只房地产投资基金,在美国、欧洲、亚洲和拉丁美洲持有多种物业类型,包括酒店、办公室、零售店铺、工业用地和住宅等。到2019年3月,黑石的地产基金管理资产规模达1400亿美元,包括全球2.31亿平方英尺写字楼,7500万平方英尺零售物业,全球15.1万间酒店客房,5.6亿平方英尺物流地产,以及30.8万套住宅。

2019年底,黑石四大业务板块房地产、私募股权、对冲基金、信贷的管理规模分别达到1632亿美元、1829亿美元、807亿美元、1443亿美元。

黑石四大业务板块管理资产规模

来源:黑石集团年报

在黑石集团2019年募集的1122亿美元可收取管理费的资产规模中,房地产板块贡献了524亿美元的募集金额,占比过半。其中包括2019年9月完成募集的有史以来最大规模的房地产基金Blackstone Real Estate Partners IX (BREP IX),基金规模达201亿美元。该基金完成的首笔投资即是去年6月宣布的以187亿美元的金额从普洛斯手中收购物流资产。

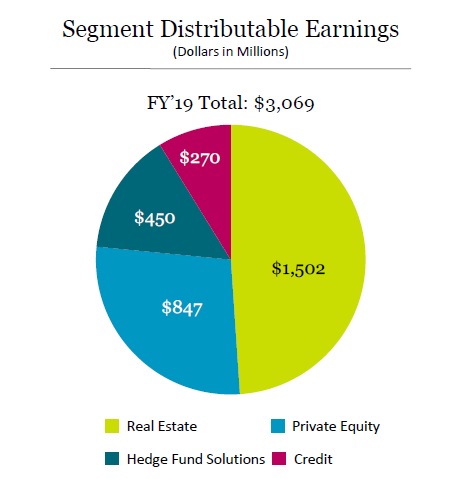

黑石的房地产业务主要分为三种策略:机会型(Opportunistic)、核心增益型(Core +)和不动产债权型(Delt)。2019年,房地产业务给黑石带来15.02亿美元的可分配利润,占公司总体的近一半。

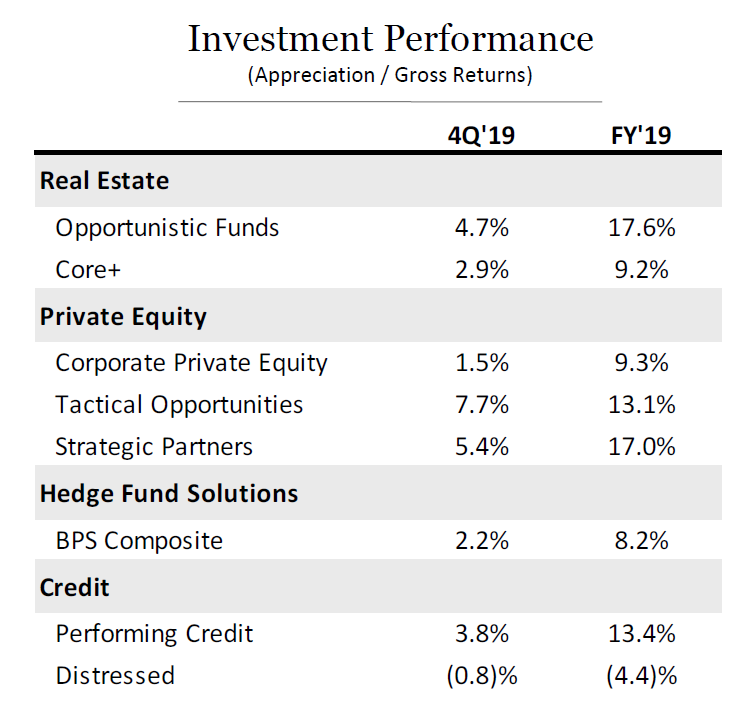

房地产投资的业绩表现也超过了包括传统业务PE在内的其他资产类别,其中,黑石最为擅长的机会型基金取得了17.6%的投资回报。

30年来,黑石地产板块的年均净收益达到16%。稳健的投资表现,让黑石成了市场最受欢迎的基金之一。2019年全年,房地产基金为LP创造了135亿美元的价值增值,退出分配达到了181亿美元。

黑石在地产投资上奉行“买入、修复、卖出”的策略。黑石旗下地产基金以机会型为主,但它却较少涉足开发或培育期的物业,而是以成熟的能够产生稳定现金流的物业为目标资产。其致力于以低于重置成本的价格来收购这些成熟的物业资产,然后通过提高杠杆率、更换管理团队和提高市场集中度来“修复”资产,并计划在三年内将这些资产出售给保守的长期投资人。

为了能够迅速修复资产,黑石通常会在各个区域市场的细分物业领域以并购或挖角的方式组建一个管理经验丰富的本地团队,然后以收购方式助其迅速提高市场份额。在这个过程中,黑石基金会将其新收购的成熟物业资产都整合到统一的投资管理平台上,从而达到在短时间内实现管理改善和品牌扩张的目的,并通过提高杠杆率来放大资本收益,待物业资产升值后,黑石就将其出售给保险公司或REITs公司等长期投资人。

“修复”的经典案例则是黑石对希尔顿的收购。

2007年秋天,黑石集团在房地产泡沫高峰中斥资260亿美元通过杠杆交易收购了希尔顿。然而,席卷全球的金融危机随后来袭。

黑石开始主动出击,拯救希尔顿。通过大力整顿希尔顿管理团队以及大胆推动希尔顿的特许经营策略,希尔顿的经营和财务状况持续改善,不仅熬过了金融危机,还迈向了IPO。

2013年12月,希尔顿(HLT.US)在纽约证券交易所成功上市,黑石的股权投资升值两倍,净赚进100多亿美元。此后黑石逐步抛售希尔顿股权,在彻底退出投资后,黑石实现约140亿美元利润,回报是黑石初始投资的三倍多。

“地产之王”的称号当之无愧。

黑石与中国房地产市场的缘分始于2008年。自2008年黑石完成第一笔投资起,据不完全统计,黑石在中国房地产市场累计投资额接近300亿元,投资范围囊括了写字楼、购物中心以及综合体。

华平——入华最早

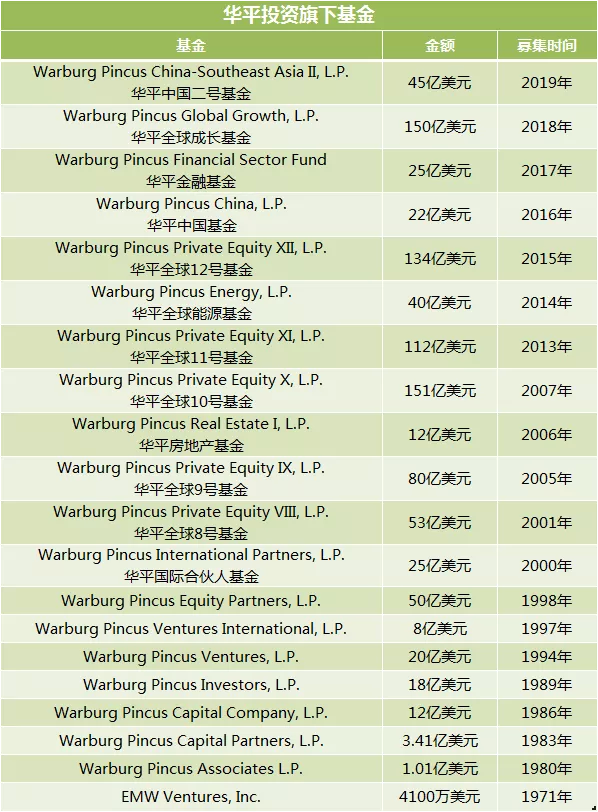

华平投资集团(Warburg Pincus)成立于1966年,总部位于纽约,是全球历史最悠久的私募股权投资机构之一,也是美国私募股权协会的创始人之一。华平目前管理逾580亿美元的私募股权资产,投资于超过190家企业。自成立以来,华平已募集了19期私募股权基金,募资总额已超过950亿美元。目前,华平在40多个国家的890余家企业中累计投资超过810亿美元。

来源:华平投资,晨哨并购

华平于1994年进入中国,是来华最早、也是在中国投资规模最大的国际私募投资机构之一。2005年,华平开始投资中国房地产行业。

2006年,华平完成12亿美元房地产基金的募集。该基金的投资分布在不同的房地产领域,包括北美、欧洲和亚洲的住宅建筑、零售、老年住房、寄宿、自营仓库、土地开发和房地产服务等。

同年,中国市场上快捷酒店兴起,华平投资抓住机会对7天连锁进行投资,帮助后者在国内拓展上千家连锁酒店。

华平投资在中国房地产行业投资组合

来源:华平投资

2009年、2010年和2015年,华平投资分三次向国内家居零售连锁美凯龙投资或领投5亿元、26亿元和4.33亿元。

2011年,华平投资战略入股华润置地(01109)。

2012年,华平投资了国内集中式白领公寓的开拓者和领导者魔方公寓6000万美元,并于2015年再次加码1.2亿美元。

2015年,华平联合创立盛煦地产并投资1.7亿美元,并于2017年追加1.83亿美元投资,盛煦地产主要从事中高端租赁式公寓和创意办公投资持有经营性资产管理公司。

2018年1月6日,华平作为领投方对长租公寓领导品牌自如进行了40亿人民币A轮投资。

2018年11月,华平投资向香港共享居住空间租赁企业Weave Co-living注资1.81亿港元,并有权在未来提高在Weave的投资额至最高4.1亿美元。

2018年12月29日,华平投资与上海城市更新运营商CREATER创邑共同成立并购平台,投资总额最高可达3亿美元,并计划在3年内达到20亿美元。合资平台专注于城市更新重资产收购,将智慧和科技运用到城市更新改造中,驱动未来城市发展。CREATER创邑于2006年成立,是上海较早一批城市更新运营商,主要从事老旧建筑改造和共享空间运营,并在上海核心城区成功打造了26个空间,总体量达到33万平方米,提供了20000个以上工位。

2019年3月,亚洲最大的物流地产平台ESR(易商红木)向港交所提出上市申请。截至2018年底,易商红木合计资产管理规模超过140亿美元,包括1100万平方米管理建筑面积。易商红木的最大股东正是华平投资,后者于2013年对易商红木完成了2亿美元A轮投资。

通过观察华平投资在中国地产领域的投资历史,不难看出其下注的主要脉络:专注于中国核心城市,在商业零售领域下注物流、连锁等重资产,意图在提升运营效率,升级零售体验;而在居住和办公领域则专注于长租公寓和共享办公,在年轻人和创业公司无法负担起一线城市购房和办公楼租赁的情况下提供替代性的解决方案。

虽然在房地产领域积极布局,但华平投资的房地产业务在集团总体业务中并不占据绝对优势。根据华平投资官网资料显示,其目前投资主要分布在7个行业,分别为消费、能源、金融服务、医疗健康、工业和商业服务、房地产、TMT。其中,投资企业数量最多的是TMT行业,为51家,其次是能源(34家)和金融服务行业(28家),房地产行业仅有18家。

凯雷——中国房地产市场“王者之师”

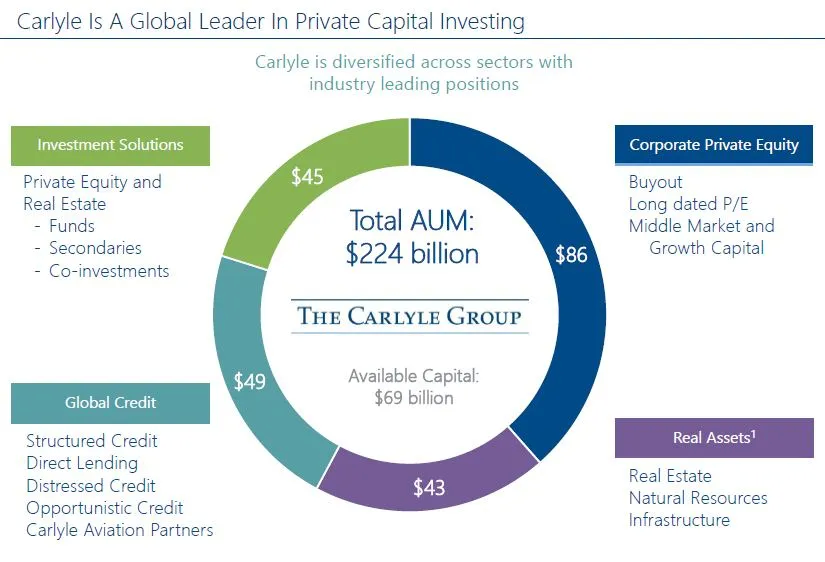

凯雷投资集团(The Carlyle Group)是一家全球性投资公司,于1987年在美国华盛顿特区创立,目前已发展成为世界最大且最成功的投资公司之一,资产管理规模为2240亿美元,拥有374个投资基金和1775多位专业人员,在北美、南美、欧洲、中东、非洲、亚洲和澳大利亚设有32个办事处。截至2019年12月31日,凯雷全球投资组合包含267家公司和358多项活跃房地产投资项目,能获得实时有效的数据。

凯雷旗下有四大业务部门:企业私募股权(并购、中间市场和增长资本),实物资产(房地产、基础设施以及能源和可再生资源),全球信贷(不良资产和特殊资产、直接借贷、能源信贷、贷款及结构性信贷和机会性信贷),投资解决方案(投资于广阔且复杂的另类投资策略领域-- 私募股权及房地产)。

凯雷的房地产业务旗下有10支活跃房地产基金,集中在亚洲、欧洲和美国探索投资机会。官网资料显示,凯雷的房地产投资专业人员已在全球各地397座城市或大都市统计区达成850多项投资,投资标的包括写字楼、酒店、零售和居住地产、工业地产和养老设施。

根据年报,截至2019年12月31日,凯雷集团管理资产规模达到2240亿美元,其中资产规模最大的是企业私募股权部门,管理规模达860亿美元。

凯雷业务部门组成及管理资产规模

来源:凯雷年报

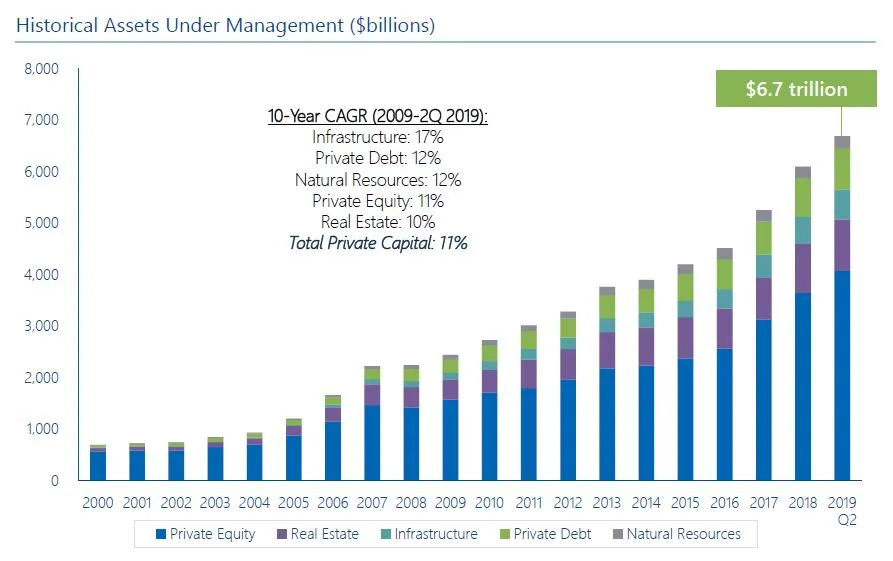

实物资产部门管理规模最小,资产管理规模为430亿美元,而在这430亿美元中,有超过一半的资产属于自然资源业务,房地产业务管理资产规模为180亿美元。自2000年以来,凯雷房地产业务资产管理规模的年复合增长率达到10%。

凯雷历史资产管理规模

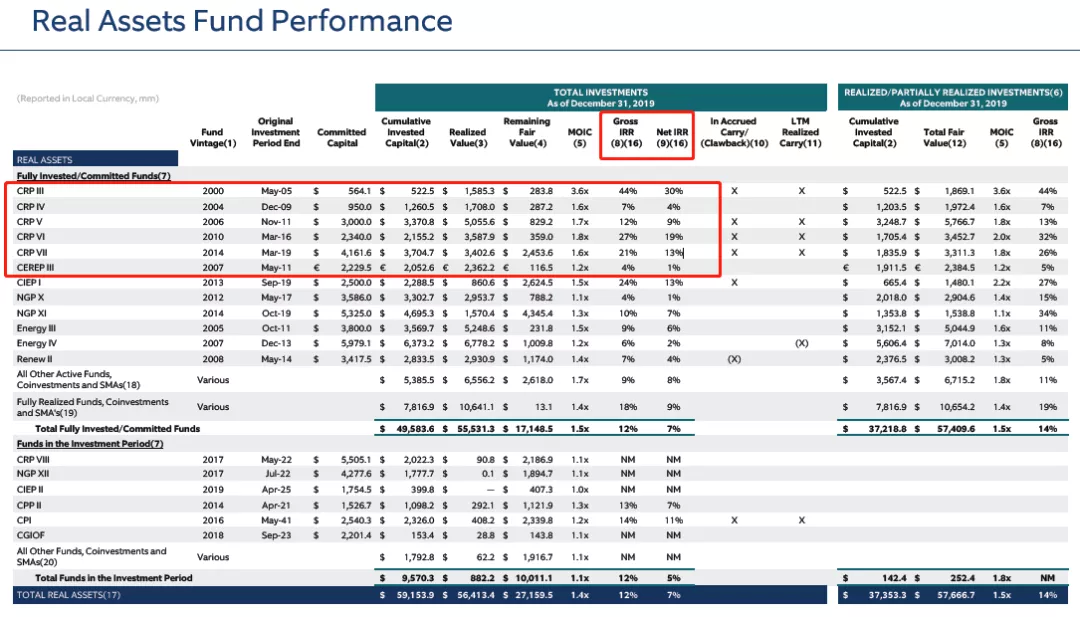

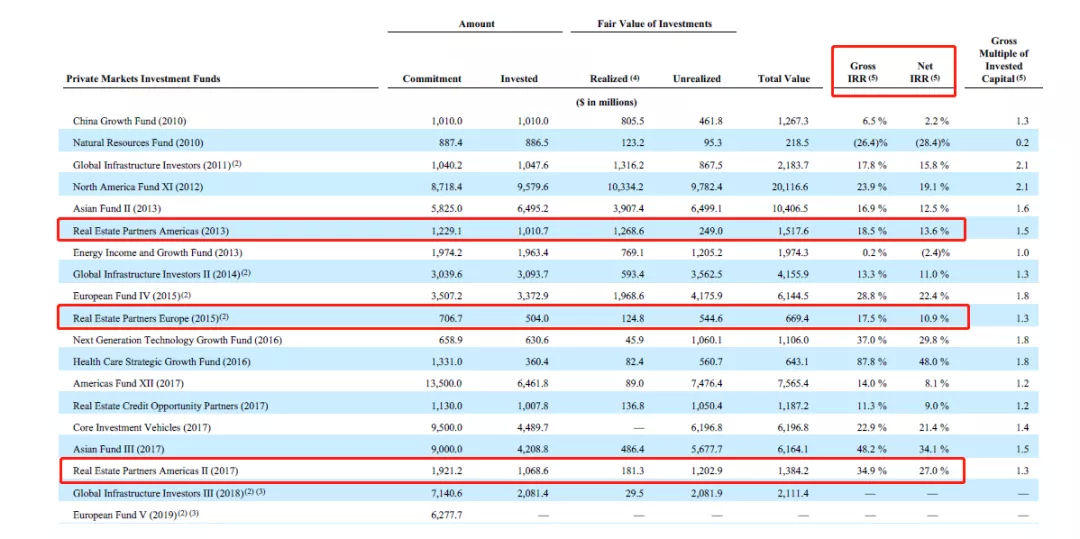

凯雷的房地产业务运营能力不容小觑。截至2019年底,凯雷房地产业务1年期集合净收益比NCREIF地产指数低0.08个百分点,5年期集合净收益比NCREIF地产指数高1.02个百分点。此外,凯雷旗下房地产基金净内部收益率(Net IRR)普遍高于15%,最高达到30%。

凯雷房地产业务净收益对比

凯雷实物资产部门基金收益率

来源:凯雷年报

凯雷从2004年开始投资中国房地产。

2007年,香港市场掀起一波内房股上市潮,在香港市场整体向好背景下,凯雷选择投资佳兆业,然而不期而至的2008年金融危机正在酝酿难以预料的风暴。最终佳兆业成功上市。

凯雷与中国本土开发商进行合作,投资方式包括土地开发和存量改造。较为典型的案例是位于上海新天地板块核心区域的济南路8号。2008年,凯雷以近13亿元的价格购得此项目,在后续一年多的时间里对该项目进行提升改造(包括更换外立面、机电设备、内饰装修及配置家具家电等方面)并引进喜达屋旗下的Baccarat品牌为该项目提供物业管理,从而将其变成高档住宅,最后以整体股权转让的形式实现退出。

随着房地产调控政策逐渐收紧、土地出让价格上涨,国内房企竞争格局加剧,凯雷在这此轮经济周期里则选择谨慎。此后,在消费利好政策的积极推动下,商办物业崛起,特别是一线城市对办公楼的需求增长迅速,凯雷瞄准机遇,转向商业办公。

互联网电商如火如荼之际,凯雷又是作为国内第一批机构投资人“押注”物流地产:2013年8月与物流仓储开发商宇培合作,包括收购其五个已建成的仓储项目49%股权,以及对在建12个仓储开发项目投入占比49%的股权投资。在这一项目上,凯雷主导了项目选址建造标准、退出等重大决策,还引入了其他组合公司如安能物流作为仓储项目的租户。2016年7月15日,宇培成功在香港交易所完成上市,凯雷实现退出。

KKR——起个大早,赶个晚集

KKR成立于1976年,是一家领先的全球投资公司,老牌的杠杆收购天王,金融史上最成功的产业投资机构之一 ,全球历史最悠久也是经验最为丰富的私募股权投资机构之一。KKR与管理对冲基金的战略管理者合作伙伴管理多种另类资产类别,包括私募股权投资、能源、基础设施、房地产、信贷。

截至2019年12月31日,KKR管理资产规模达到2184亿美元。KKR在2013年成立的美国房地产基金净收益率为13.6%,2017年成立的美国房地产基金二期净收益率更是达到27%,高于行业水平。

KKR房地产基金收益率

来源:KKR年报

但实际上KKR在房地产行业真的算不上优秀。相反,KKR是起了个大早,赶了个晚集。

据KKR官网显示,自1981年首次通过私募股权战略寻找房地产机会以来,房地产业务一直是KKR集团战略的一部分。

然而之后KKR的房地产业务就没有了消息。直到2011年,KKR决定成立一个专门的房地产平台。建立伊始,KKR就来到中国,找到了一个进入中国房地产行业的“引路人”——远洋地产。

2011年9月,KKR和远洋地产联合成立了一支地产基金,旨在参与中国境内的房地产投资项目。不过,这个引路人似乎并没有带领KKR在中国开疆扩土。与远洋地产成立基金后,KKR几乎在国内房地产行业销声匿迹。到2016年11月,久未露面的KKR才再次出现——与远洋集团入股国内地产商首创钜大(01329.HK)。

2012年4月,KKR的房地产平台联合YTC太平洋完成对美国约克镇中心的投资,规模1.96亿美元。这是KKR在美国的首个商业地产投资项目。

2013年12月,KKR宣布,旗下首个房地产基金已经募集15亿美元资金,绝大多数将会用于北美地区的投资,至多四分之一的份额将投放到西欧国家。在这支基金募集完成之前,KKR已经完成14笔物业交易。

截至2019年12月31日,KKR房地产业务的团队由来自8个国家的85位专业投资和资产管理专业人士组成,管理资产规模达到90多亿美元(包括自营投资),不到集团总规模的1/20,是黑石房地产资产管理规模的1/18。

总的来说,KKR的房地产业务,团队规模小,管理资产少,在集团内部存在感并不强。同时,“杠杆收购天王”的玩法可能不适合房地产行业。与黑石、凯雷等私募巨头的房地产业务相比,KKR的房地产业务显得那么不值一提。

2019年,一众外资私募巨头涌入中国市场狂揽商业地产。这年3月,市场消息称KKR正准备筹建亚洲首个房地产基金,规模为15亿美元。

但一年过去,仍未见下文。对于KKR而言,房地产业务或许是一本“难念的经”。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP