中国恒大(03333)领衔,一文看懂1-3月中国典型房企销售业绩TOP200

本文来自微信公众号“亿翰智库”,文中观点不代表智通财经观点。

全口径销售金额TOP200

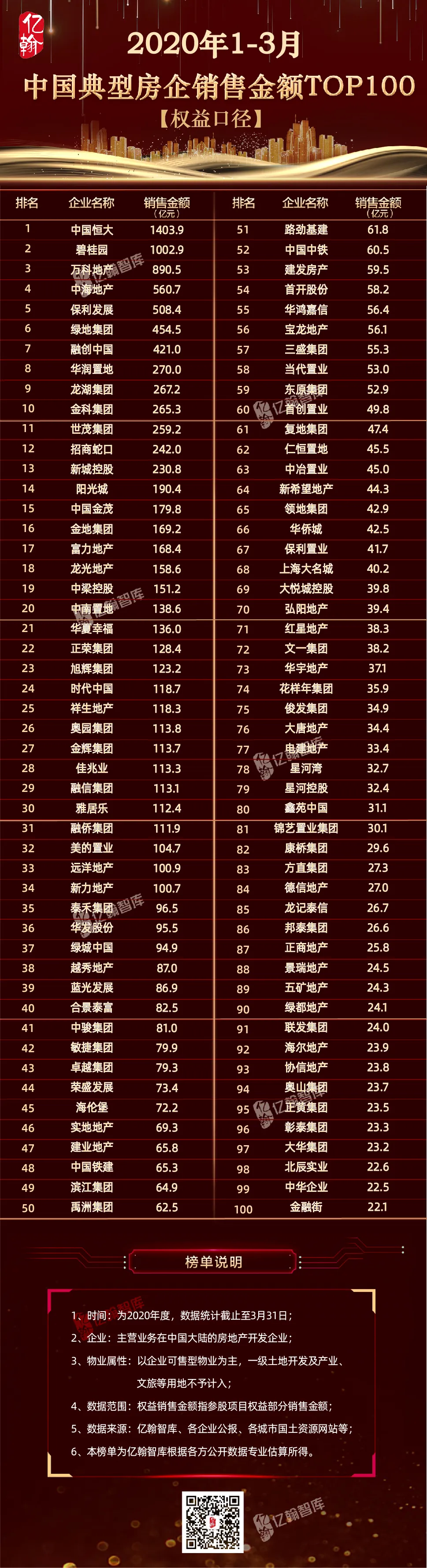

权益口径销售金额TOP100

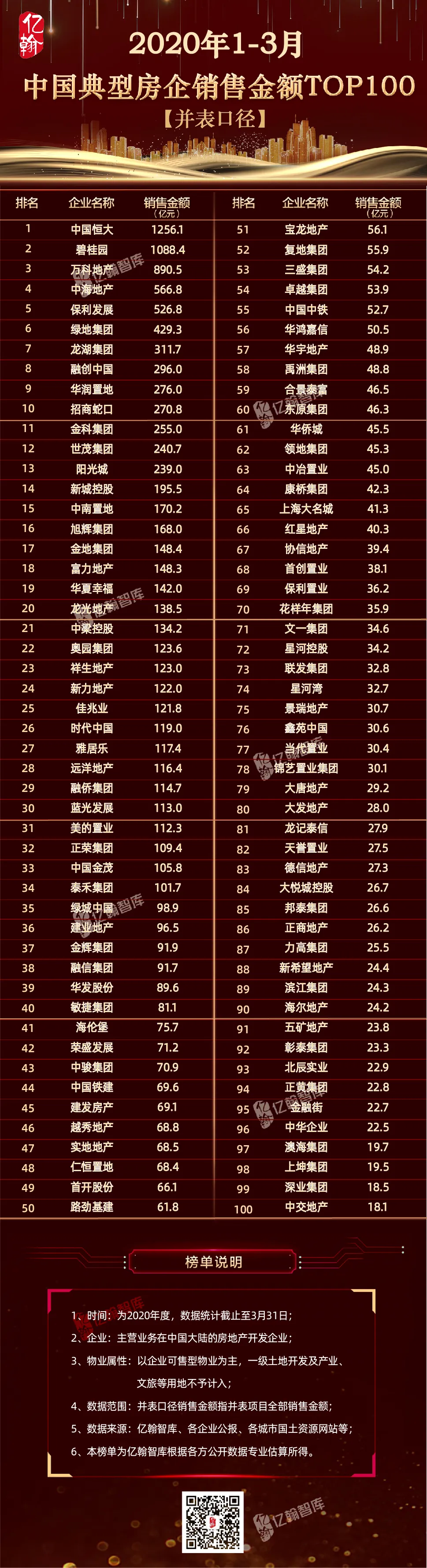

并表口径销售金额TOP100

销售面积TOP200

榜单解读

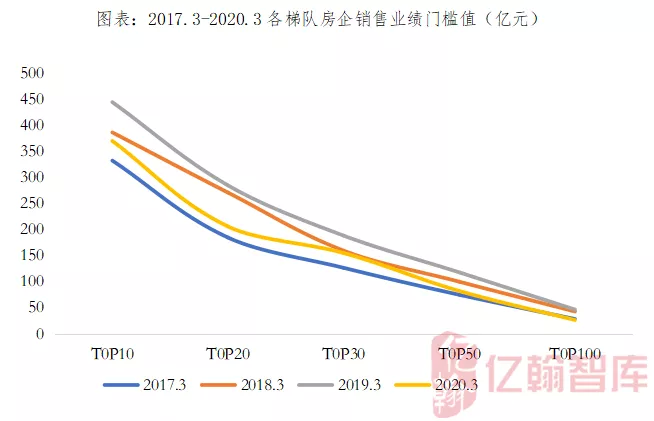

一、门槛值降幅收窄,业绩逐步修复

2020年1-3月,各梯队房企销售业绩门槛值仍延续2月的下滑态势,但TOP10房企门槛值跌幅最小为-17%。

我们认为其中原因有两点:

第一、卫生事件防控取得积极成效,房企复工复产工作有序推进,除湖北省外,多数房企在其他城市的复工复产率已达到80%、90%以上,虽然售楼处开放工作推进顺利,但限于主观或客观原因,售楼处人流仍未完全达到卫生事件之前;

第二、先前构建和培育出的线上销售渠道,阶段性成果逐步显现。

两因素叠加,房企销售业绩进入修复渠道。我们预计,伴随卫生事件的逐步平息,2季度开始,积累的需求将持续释放,房企销售业绩也将更快速恢复。

二、行业预期趋同,不看淡行业趋势

卫生事件的突发确为行业短期发展带来一定不确定性,而卫生事件对于地产行业的影响,行业内已形成共识。

政策端来看,“房住不炒”的逻辑不会有所改变,“一城一策”将更加灵活,政策的重心在于维持地产行业的稳定发展秩序。特别是在十三五规划收官之年,经济发展和社会稳定目标不会有根本改变。其中,房地产行业由于其特定属性,必将在经济发展秩序和社会稳定中扮演重要角色,所以地产行业的稳定至关重要,基于此,虽然卫生事件对短期经济发展造成一定负面影响,但“不将房地产作为短期刺激经济的手段”仍将持续有效,房地产调控政策会更精准化、细致化,但大幅放松的可能性不大。

行业长期发展上看,卫生事件的短期影响不可规避,但行业长期持续健康发展的态势未变。卫生事件对于房地产行业的影响在于供需两端,需求端来看,除了封闭型城市,需求的释放在于春节期间的返乡置业,而此类需求或不能在年内其他时刻释放;其他城市需求或有一定延后,但在卫生事件平息后,积累的需求将大概率有序修复,所以对于需求端的影响来看,短期确有影响,但长期可控。

供给端来看,由于项目开工、施工暂停,供给端却也受到一定影响,待卫生事件平息,房企可通过赶工将延迟的工期追回,叠加预售审批等优化政策的支持,房企供货或无较大挑战,真正挑战或在于竣工端,延迟交付成为企业共同难题。

市场端来看,全年销售总量或有所下滑,前低后高趋势明显,城市分化显著。一季度房企销售业绩受到的影响已为行业共知,当前行业的关注点更在于后期市场的走势,正由于需求的特性,卫生事件后期,需求进入释放周期,企业销售端也将表现强劲。无论从经济水平、产业基础、配套设施的完善度、人口支撑力等方面,一二线城市都具有先发优势,因此不同能级城市间的分化仍将持续,分化特征也将更加明显。

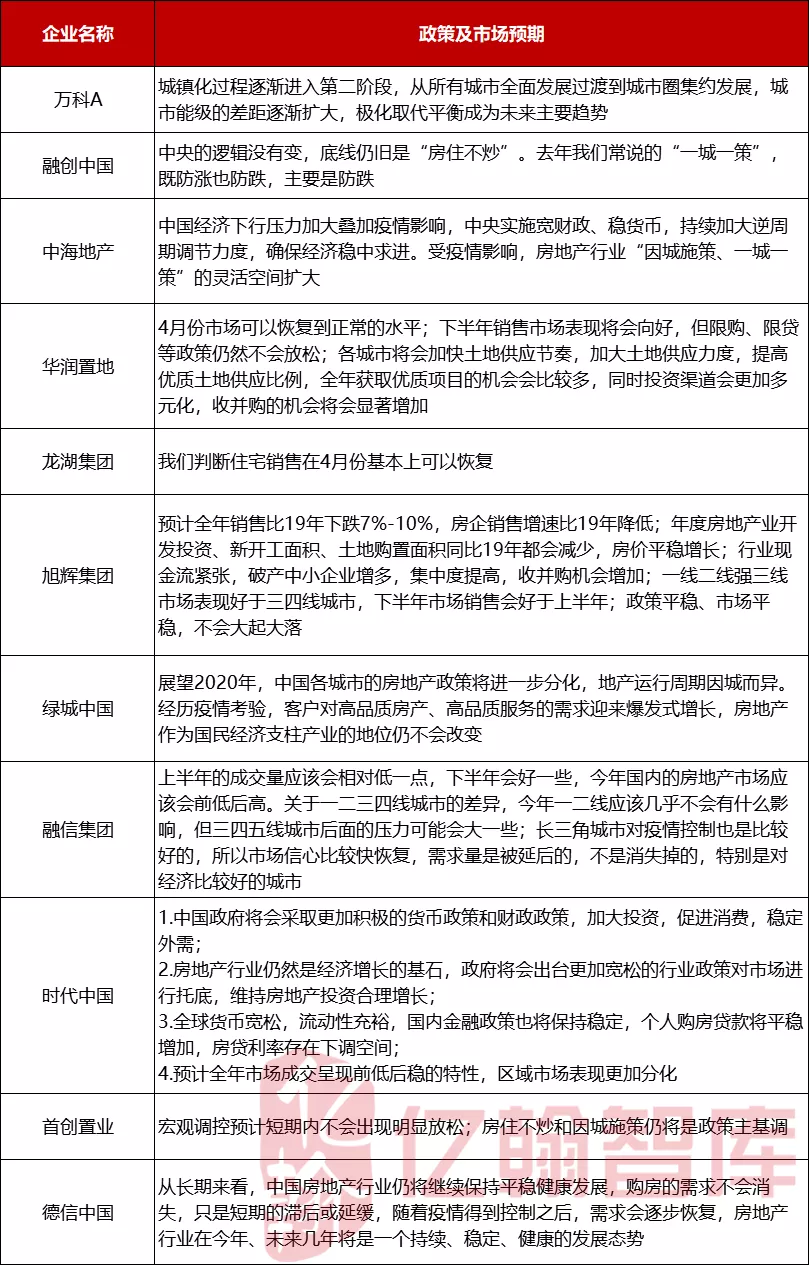

图表:典型房企未来预期

资料来源:亿翰智库,企业年报,业绩公告

三、 规模房企生存无忧,发展有保障

在去杠杆、稳杠杆的背景下,规模房企都在有意识的调整自身财务结构,开拓多元化的融资渠道,多途径降低融资成本,而且成效显著,杠杆率已调整至合理水平。碧桂园(02007)、世茂集团(00813)、龙湖集团(00960)、万科地产(02202)、华润置地(01109)的净负债率均在70%以下。

碧桂园

净负债率持续维持合理水平,2019年为46.3%,同比下降 3.3个百分点,货币资金总量高达2683亿元,经营性净现金流持续4年为正;

万科地产

净负债率维持在40%以下,2019年净负债率为33.9%,继续保持低位,货币资金为1661.9亿元,经营性现金流连续11年为正;

新城控股

2019年净负债率下降25.3个百分点至 13.3%,货币资金总量近640亿元。

除此之外,规模房企未来发展的确定性更高,截止2019年12月31日,企业已售未结转货值较2018年有明显提高,企业在报表收入端和资金端将有一定保障,这将为企业未来的持续发展奠定基础。

碧桂园

权益已售未结货值为7100亿元,在行业内维持绝对高位;

奥园集团(03883)

已售未结货值为1705亿元,是全年销售总量的1.44倍;

德信中国(02019)

已售未结货值达600亿元,是全年销售业绩的1.33倍。

四、规模增速预期放缓,有利于企业调整经营节奏

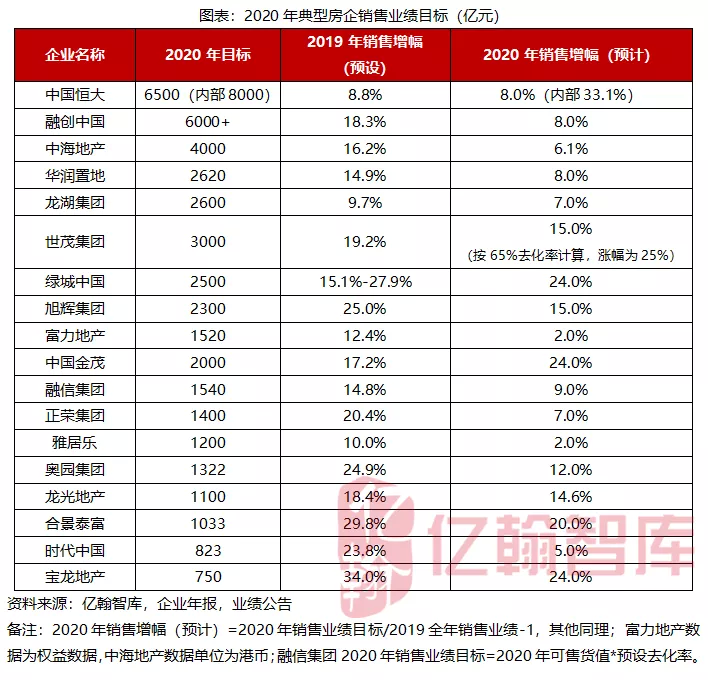

行业增长放缓,行业竞争加剧,房企对销售规模仍有一定诉求,只是在公布业绩目标时谨慎性有所提升,2020年增长率目标多数落于[0、10%]区间,也有部分房企销售目标维持超20%的涨幅。

中国恒大(03333)

2020年恒大对外公布销售业绩目标6500亿元,内部目标为8000亿元,较2019全年业绩增长33.1%,2022年目标达到万亿规模,并将销售额的高增长列入集团高增长规划。

世茂集团

2020年保守按60%的去化率预设销售目标为3000亿元,而企业预期全年去化率将达到65%,以此计算,2020年业绩总量将实现3250亿元,业绩涨幅达25%。

绿城中国(03900)

2020年业绩目标2500亿元,较2019年全年业绩增长24%,涨幅较2018年、2019年均有所提高,主因或在于经过前期的优化,企业货值质量已明显提高。

中国金茂(00817)

2020年业绩目标为2000亿元,较2019年全年销售业绩增长24%,涨幅较2019年提高7个百分点。

规模房企一致性调低业绩增长目标或为降低市场预期,有意识的培养市场对企业业绩增速放缓的接受度和适应性,而且相对审慎的目标设定于企业而言更可控,顺利实现的可能性也更高,在营销的助力下,多数或都能超额完成预设目标。

与此同时,在业绩增长放缓的同时,企业能将更多资源和精力用于修炼内功,如产品品质的管控、组织架构的完善、管理效能的提升、服务能力的提高等等,这都将成为企业长期化发展的核心竞争力。

五、投资布局深耕化,积极挖掘新热点

行业增长放缓,逐步由增量市场向存量市场过渡,在此阶段,企业在投资铺排上的逻辑也需应时而变:

(1)深耕:摒弃盲目全国化散点站位逻辑,深耕式培育百亿城市。深耕式打法带给企业的不仅仅是品牌影响力的增强、资源能力的蓄积,更多的是抗风险能力的提升。行业内遵循深耕式逻辑,并且培育出百亿业绩城市的企业都在规模持续增长上表现出明显优势。

融创中国(01918)

2019年合约销售金额5562亿元,稳居行业TOP5。17个城市销售金额超百亿,其中上海、重庆和青岛销售金额超300亿,杭州、天津、西安、济南、昆明和无锡销售金额在200-300亿之间,苏州、武汉、成都、郑州、宁波、石家庄、沈阳和哈尔滨销售金额在100-200亿之间。

(2)收并购:以收并购为主,兼顾招拍挂。公开土地市场拿地于企业而言难度加大,成本也相对维高,而收并购能够为企业带来多番利好:第一、获得成本优势;第二、收并购在建在售项目也有利于提高企业周转速度;第三、进入新城市,完善布局的最佳方式之一。所以,成功的收并购不仅能够助力企业实现业绩的快速增长,也能为企业的利润增长带来更多空间。

融创中国2019年合约同销售金额5562亿元,2017-2019年复合增长率24%。截止2019年末,确权土地储备货值3.07万亿元,超过60%的土地储备通过收并购方式获取。

奥园集团2019年合约销售金额为1180.6亿元,超额完成全年目标1140亿元,同比增长约29%,2016至2019年销售业绩年化复合增长率达66%,2019年新增项目87个,新增可开发建筑面积约1609万平米,收并购项目占79%。

当然,行业竞争加剧,收并购机会或将增多,但是可供收购标的也非完全适合企业自身,企业需警惕信息不对称所将带来的风险。

(3)城市更新:存量竞争已成趋势,向城市更新要资源。第一、受卫生事件启示,未来政府在城市治理上的逻辑将有所改变,城市更新政策也将逐步完善,这或能为企业带来一定机会;第二、行业由增量进入存量竞争阶段,做好存量竞争的准备于企业而言已是当务之急,多数房企也已在存量市场有所斩获。碧桂园、中国恒大、万科地产、融创中国、奥园集团等众多房企均已有可观的旧改货值。

奥园集团

截止2019年12月末,奥园集团已实现“三旧”改造全覆盖,拥有逾30个不同阶段的城市更新项目,预计可售资源约2260亿元。

六、去化率提升,向经营要效益

与相对保守的业绩目标而言,企业在货值去化率预设上并未表现出与业绩目标涨幅一致的审慎性,部分房企去化率设定超过2019年货值去化率目标,其中原因或在于两点:

(1) 企业所推货值布局较优,质量较高。

世茂集团

截止2019年12月31日,世茂集团2020年可供销售货值为5000亿元,其中新获取货值占比较高,一年内新获货值占比70%,一至两年的货值占比为21%,两年以上的历史遗留货值仅占9%,即不足450亿元,所以在去化上难度或不大,而且集团内部预期去化率或能达到2019年水平,即65%。

(2)寄希望营销突破,向营销要效益。销售增长放缓,行业整体去化率也有一定程度下滑,企业之所以未将去化率目标相应调低,目的或在于寻求营销破局,通过营销的创新和助力,高质量、高效益完成全年业绩目标,并实现货值结构的优化。2019年企业充分发挥营销效能,超额完成了年度去化率预设目标。

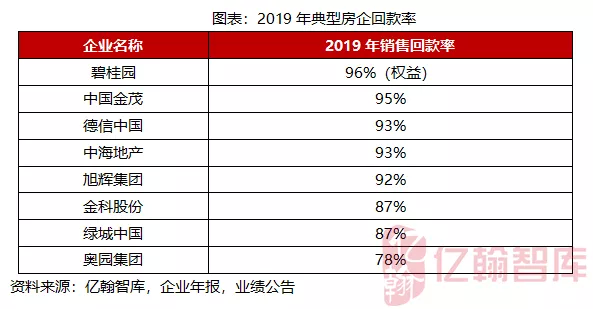

从回款率角度看,规模房企在实现可观的业绩增长时,经营效率明显提升,回款质量乐观,多家房企回款率达到90%以上,这为企业提供了可观的现金流基础,无疑筑高、筑实了企业风险抵御墙。

碧桂园

2019年碧桂园权益物业销售现金回笼约5301亿元,权益回款率达 96%,处于行业高位。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP