中国民航信息网络(00696)2019年度业绩点评:卫生事件冲击致利润下滑压力,需观察拐点及费用管控对冲

本文来自光大证券。

【文章摘要】

2019年营收平稳增长,有效税率下降至净利率上升

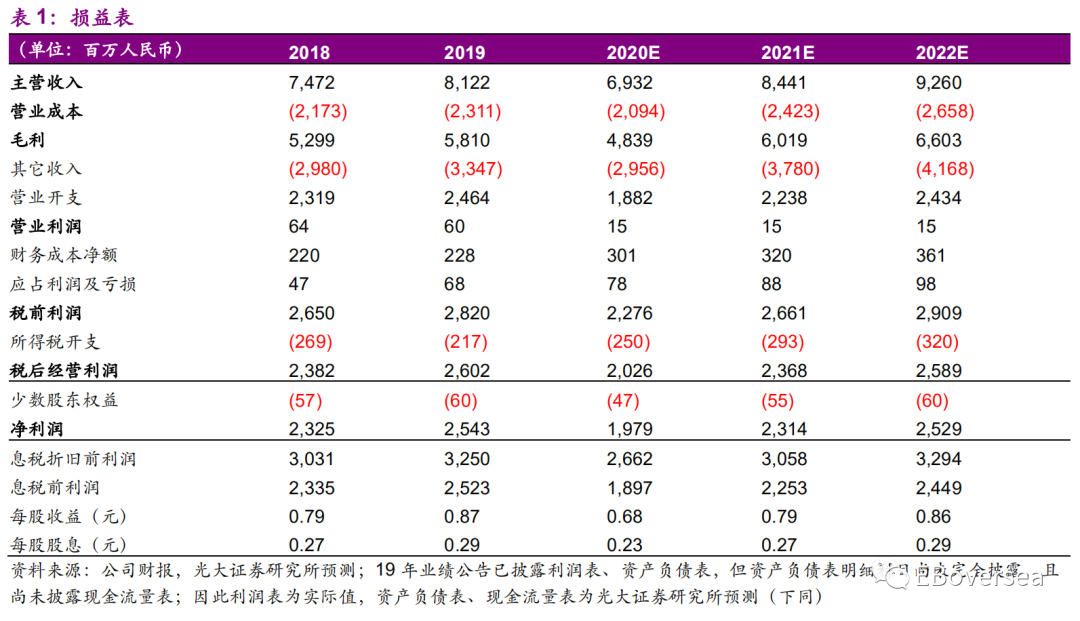

2019年中国民航信息网络(00696)实现营收81.22亿元人民币,同比上升8.7%;归母净利润25.43亿元人民币,同比上升9.4%高于营收增速,主要由于多项政府优惠政策致有效税率下降。分业务看,受益于航空旅客量增长、人民币兑美元贬值致整体业务单价上升,航空信息技术服务收入同比上升8.6%至45.17亿元人民币;结算及清算服务收入同比上升3%至5.97亿元人民币,主要由于结算清算业务量增长;系统集成服务收入同比上升23.3%至11.68亿元人民币,主要由于签约项目增长;数据网络收入同比下降5.3%致4.85亿元人民币,主要由于分销信息技术服务量减少,伴随代理人市场规模及格局稳定,预计该部分收入维持稳中略降趋势;其他收入同比上升6.4%至13.54亿元人民币,主要由于机房租赁增加,考虑到该部分主体业务进入相对稳定期,未来重回双位数增长有赖于新业务开拓提供增长点。

公共卫生事件冲击致一季度AIT业务显著承压,后续需观察公共卫生事件拐点、航空旅客增速反弹力度及整体费率管控情况

受公共卫生事件冲击,航空旅客量大幅萎缩,公司2月份中国/外国商营航空公司系统处理量分别大幅下降83.55%、94.83%,一季度AIT业务显著承压。业务单价方面,公司与航司均签有标准化协议,整体定价刚性,虽然系统处理量大幅下降,总体单价仍比较稳固。伴随全球公共卫生事件发酵,预计中国商营航空公司国际航线及外航旅客量仍将进一步减少,对公司各项业务发展均产生不利影响,后续需观察公共卫生事件拐点及航空旅客增速反弹力度。费率管控方面,公司进一步加大行政支出等成本的管控力度,此外由于旅客量减少导致管理成本、佣金、差旅费等成本预计有所缩减,有望部分对冲公共卫生事件带来的业绩下滑压力。

估值与评级

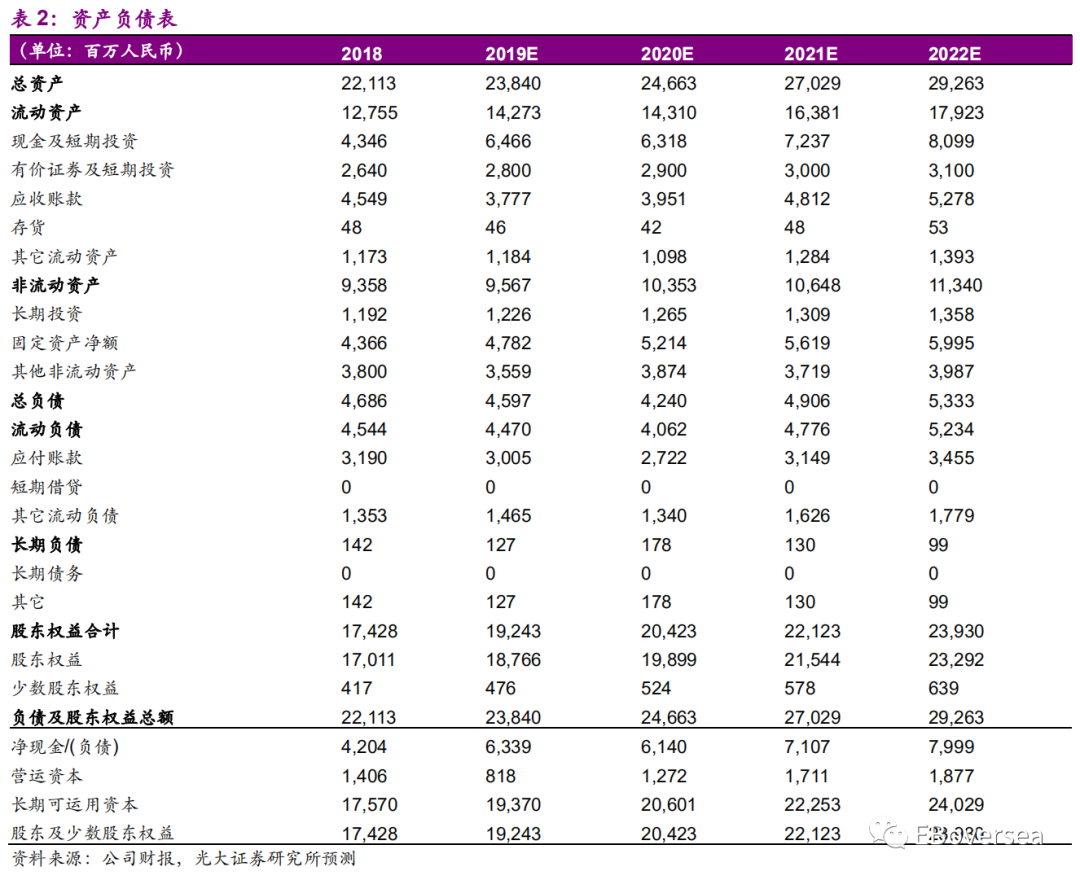

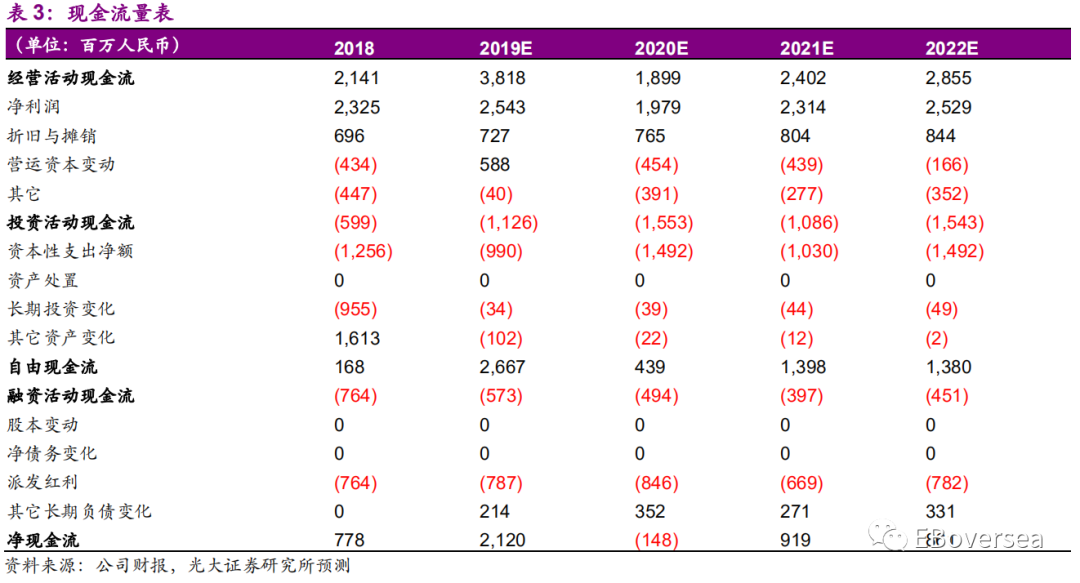

鉴于公共卫生事件冲击致20年航空旅客量大幅萎缩带来整体利润下滑压力,我们下调20/21年EPS预测31%/26%至0.68/0.79元人民币,新增22年EPS预测为0.86元人民币。鉴于公司在国内航空IT市场地位稳固,民用航空业长期发展前景乐观,后续公共卫生事件拐点出现有望驱动公司业绩重回健康增长轨道,参考其历史估值区间16-26倍PE,给予20年20倍PE,下调目标价至15元港币,维持“增持”评级。

风险提示:公共卫生事件拐点推迟、航空旅客量增速反弹不及预期;对于航司、下游旅游分销代理人优惠政策延续时长超预期;人民币对美元大幅升值。

【附录】

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP