成本管控见效、盈利改善,长城汽车(02333)战略全球化可期?

本文来自微信公众号“超超看车”。

主要内容

业绩符合预期

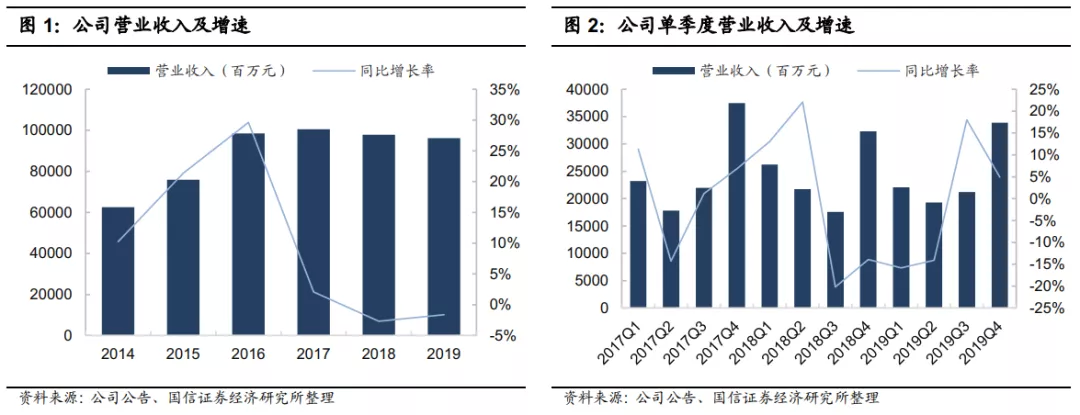

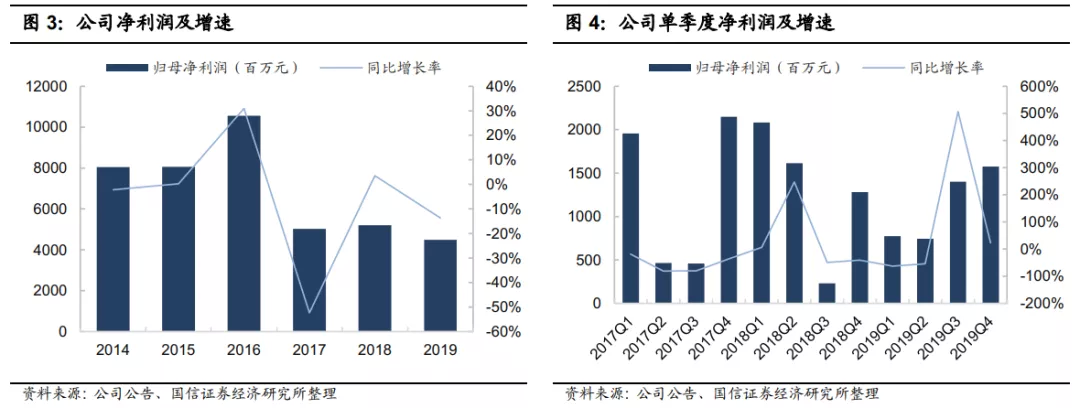

长城汽车(02333)发布2019年未经审计业绩公告,19年实现营收962.11亿元(-3%),实现归母净利润44.97亿元(-13.64%)。下半年国六车型单车价格回升、销量改善和成本管控见效多重因素驱动业绩改善。

毛利率稳健,高研发打造技术优势

公司19年毛利率为16.22%,同比微降0.47pct。19年费用率为8.54%,同比增加0.98pct,其中销售费用率为4.05%,同比减少0.56pct,主要系18年世界杯期间促销费用基数较高;研发费用率2.82%,同比增加1.07pct,公司加大新能源和智能驾驶等方向投入所致。

销量稳健,下半年盈利快速回升

2019年实现销量106万辆,同比+0.7%,其中哈弗M6、F7和欧拉贡献主要增量,同比分别增长63%、7倍和10倍,20年将推出炮越野版、R2和全新平台车型,依托“哈弗”、“WEY”、“长城皮卡”和“欧拉”四大品牌整体布局,推动销量稳健增长。19年单车均价为6.87万元,同比减少1.8万元,系低价位欧拉系列占比提升所致;19年单车净利润4237元,其中上下半年单车净利润分别为3074元和5250元,下半年通过控成本、销量规模和减少折扣等措施,盈利显著回升。

收购印度+泰国工厂,加速全球化布局

公司2019年出口6.5万辆,同比增长39%。公司已经在全球60多个国家建立了500余家优质经销网络,2019年6月首个海外全工艺整车工厂俄罗斯图拉工厂正式投产,今年以来又相继从通用汽车收购了印度及泰国工厂,预计下半年实现交割。依托印度、泰国和俄罗斯工厂,实现对中东非洲/东盟澳洲/北方东欧及独联体国家市场加速渗透,推动全球化战略。

风险提示

汽车销量低于预期;单车盈利恶化。

开启全球化时代,维持“买入”评级

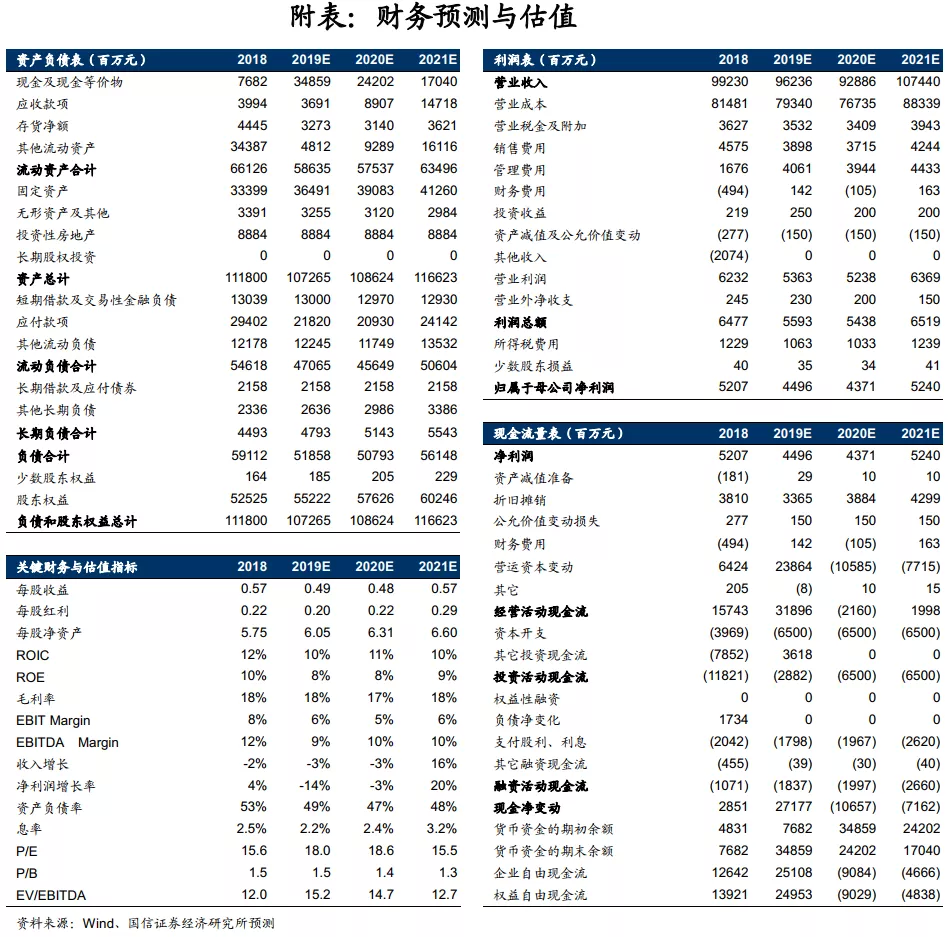

成本管控见效,盈利改善,全球化+新能源战略稳步推进。根据公共卫生事件影响和公司股权激励目标,我们下调前期盈利预测,预计20/21年 EPS 分别为0.48/0.57(原为0.58/0.65),对应 PE 分别 19/16倍,维持“买入”评级。

业绩符合预期

公司2019年实现营收962.11亿元(-3%),实现归母净利润44.97亿元(-13.64%)。Q3和Q4分别实现收入,212亿元和339亿元,同比分别增长18%和5%,下半年国六车型单车价格回升、销量改善和成本管控见效多重因素驱动业绩改善。

公司19年毛利率为16.22%,同比微降0.47pct,净利率为4.67%,同比下降0.6pct。19年费用率为8.54%,同比增加0.98pct,其中销售费用率为4.05%,同比减少0.56pct,主要系18年世界杯期间促销费用基数较高;研发费用率2.82%,同比增加1.07pct,公司加大新能源和智能驾驶等方向投入所致;财务费用率为-0.36%,系利息收入所致。

投资建议

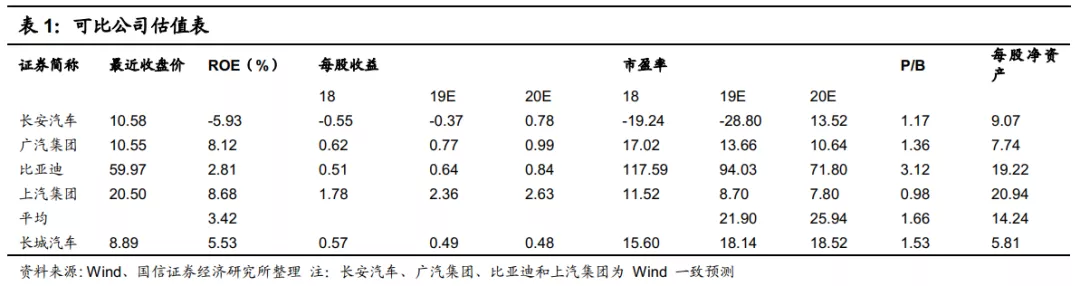

公司单车价格回升,成本管控成效显现,依托“哈弗”、“WEY”、“长城皮卡”和“欧拉”四大品牌整体布局,销量稳健增长。根据公共卫生事件影响和公司股权激励目标,我们下调前期盈利预测,预计20/21年 EPS 分别为0.48/0.57(原为0.58/0.65),对应 PE 分别 19/16倍。可比公司20年平均pe和当期pb分别为25.94倍和1.66倍,考虑到公司作为自主车企龙头,盈利弹性大,有望显著受益行业复苏,积极进行全球化+新能源战略布局,给予公司20-21倍pe,对应20年EPS股价为9.60-10.08元,仍有8%-13%的提升空间,维持“买入”评级。

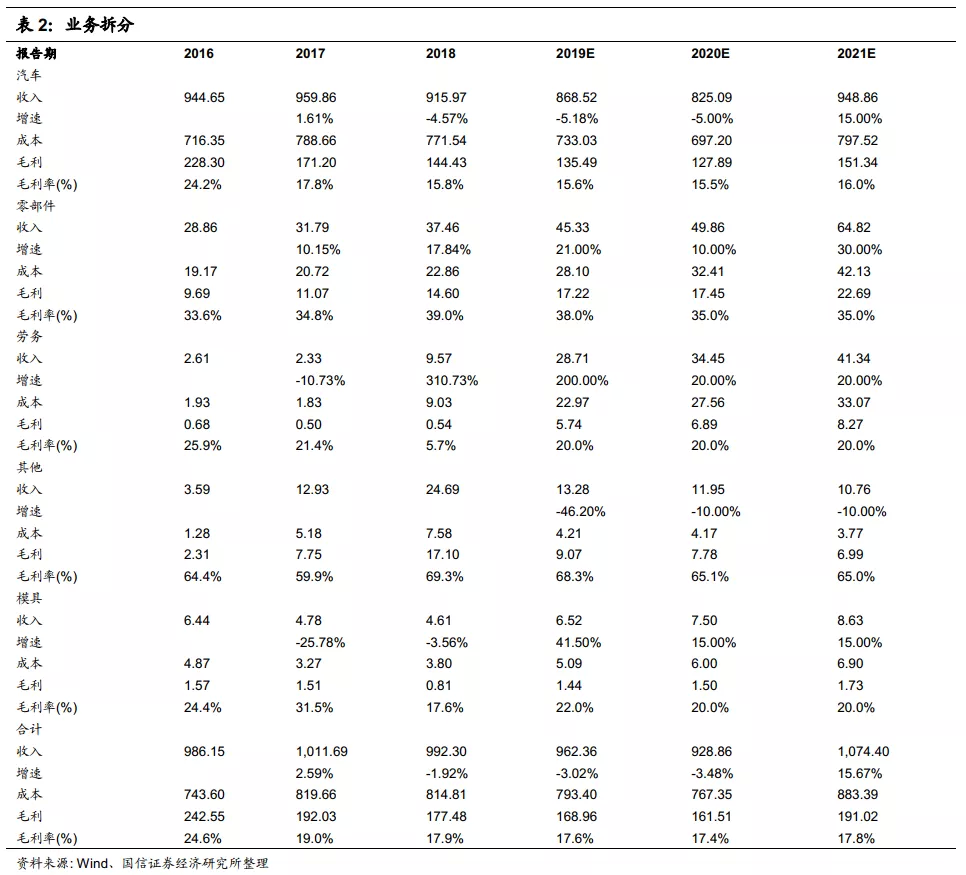

最新盈利预测见下表:公司2020-2022年股权激励销量目标分别为102万辆、121万辆和135万辆,结合疫情影响主要对整车营收和毛利率进行下修,将 2020年整车营收增速从+5%下调至-5%,毛利率从15.7%下调至 15.5%。将21年收入增速从9%提升到15%。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP