中国中冶(01618)2019年报点评:收入较快增长,成本上升及投资损失拖累利润表现

本文来源微信公众号“Citics建筑”,作者中信证券分析师罗鼎,文内估值主要针对中国中冶A股。

核心观点

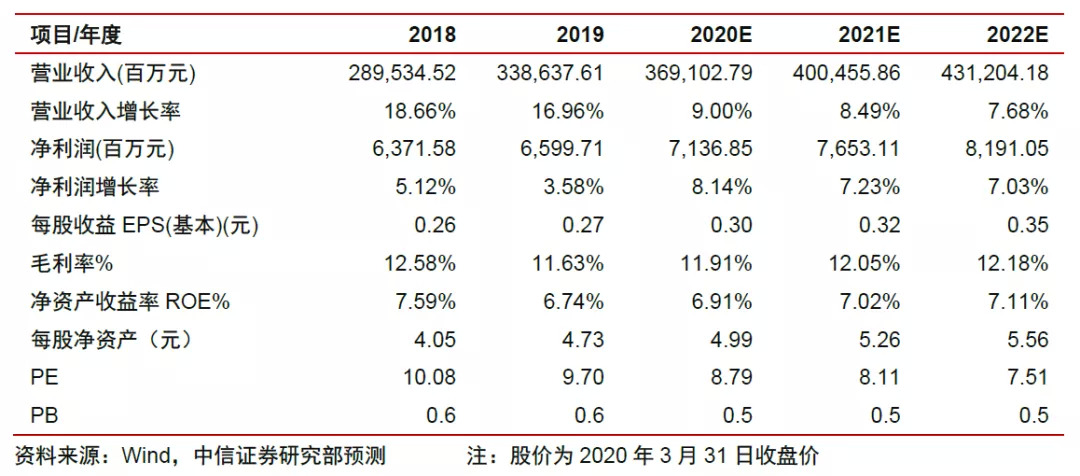

2019年中国中冶(01618)收入同比+17.0%,归母净利同比+3.6%,收入较快增长,但成本上升及投资损失增加拖累利润表现。毛利率下滑0.9pct,费用率持平,应收账款ABS或导致投资损失增多,经营现金流改善。房建及冶金订单维持较快增长。冶金工程把握技改搬迁机遇,全面布局管廊、主题公园、水治理等新基建领域。考虑到卫生事件影响房建的复苏节奏以及地产的销售影响、有色金属价格波动等因素,我们下调2020-21年净利润预测至71.3/76.5亿元(原预测为75.1/80.6亿元),新增2022年净利润预测81.9亿元,对应EPS预测为0.30/0.32/0.35元,对应PE为8.8x/8.1x/7.5x,维持“买入”评级。

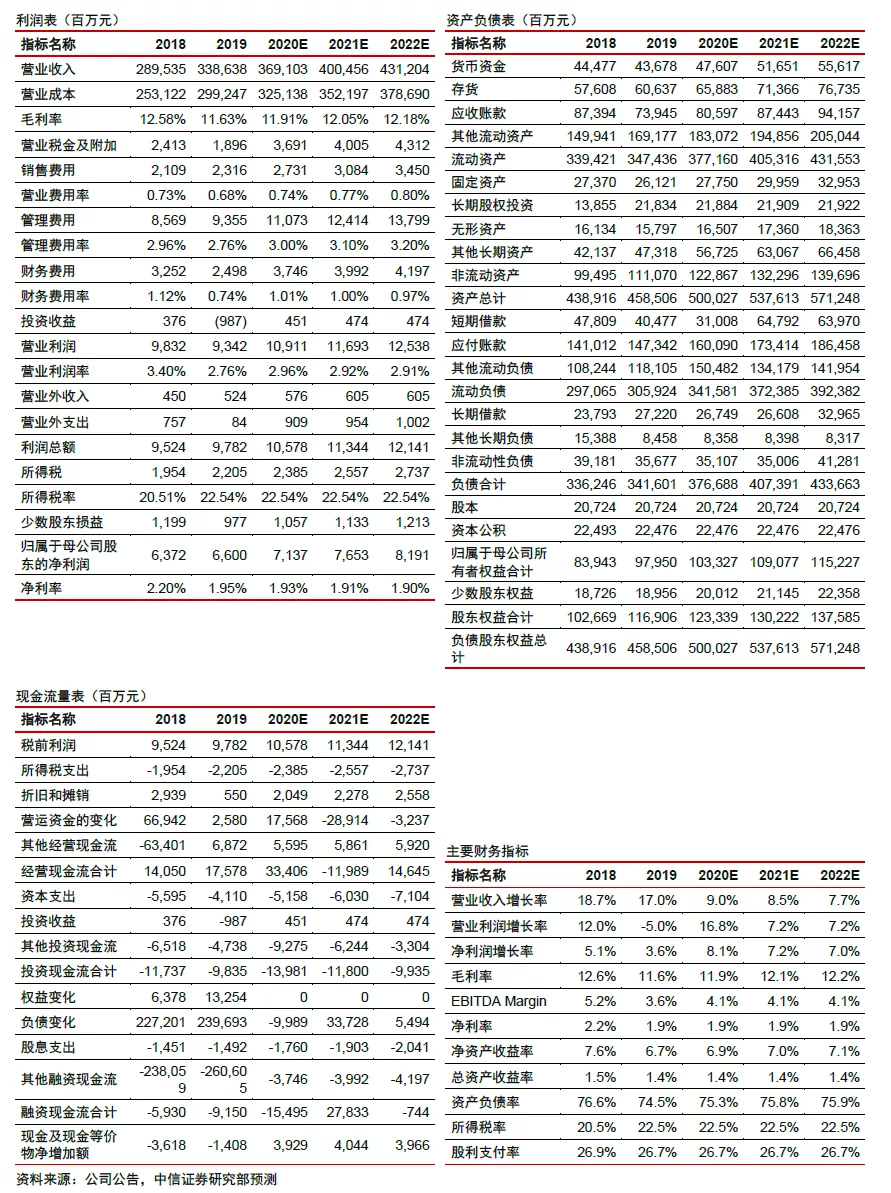

2019年收入同比+17.0%,归母净利同比+3.6%,收入较快增长,但成本上升及投资损失增加拖累利润表现。公司2019年营收3,386.4亿元(同比+17.0%),归母净利润66.0亿元(同比+3.6%),利润增速低于收入增速主要为成本费用上升及投资损失增加所致。分业务看,工程/地产/装备制造/资源营收分别为3,118.4/199.6/72.3/51.9亿元,同比+20.7%/-12.7%/+3.5%/-1.9%,工程收入较快增长,地产业务有所调整,受2H19价格下调影响资源业务收入同比下滑。工程承包中房建/冶金/交建收入为 1,470/703/674 亿元,同比+36.7%/+8.4%/ +24.8%,房建和交建继续保持较快增长。根据公司年报,公司计划2020年实现营收3,570亿元(较2019实际营收+5.4%)。

毛利率下滑0.9pct,费用率持平,应收账款ABS或导致投资损失增多,经营现金流改善。公司2019年综合毛利率11.6%(同比-0.9pct),其中工程/地产/装备制造/资源毛利率为10.1%/26%/10.2%/25.2%,(同比-0.4/-2.5/-1.8/-8.0pcts),冶金工程毛利率下降拖累整体工程毛利率,地产收入确认节奏有所调整,价格下行使得资源业务毛利率显著下滑。公司综合费用率7.1%,同比持平,其中销售/管理/研发/财务费用率0.7%/2.8%/2.9%/0.7%,同比持平/-0.2/+0.5/-0.2pct,研发费用较去年同期增加38.3%。2019年公司投资损失9.9亿元(同比+276%),我们判断主要为子公司做应收账款ABS导致确认损失所致。经营现金净流入175.8亿元(去年同期净流入140.5亿元),较去年同期增加25%;投资现金净流出98.4亿元(去年同期净流出117.4亿元);筹资现金净流入91.5亿元(去年同期净流入59.3亿元)。

2019年订单同比+18%,房建及冶金订单维持较快增长。2019年公司新签合同7,876亿元,同比+18.3%;其中海外新签423.8亿元,同比-8.0%。新签订单中工程承包新签7,506亿元,同比+19.4%;5000万以上的项目中,房建/交通基建/冶金工程分别新签3,694/1,427/1,110亿元(同比+28.1%/-2.6%/+16.2%),房建及冶金订单维持较快增长。

冶金工程把握技改搬迁机遇,全面布局管廊、主题公园、水治理等新基建领域。在传统冶金工程业务上,公司把握产能置换、钢厂搬迁、产业升级等机遇,2020年,冶金订单料将稳健;公司作为综合管廊领军龙头企业,在管廊市场中位于领先地位,2019年7月,公司中标雄安新区基建第一标,项目包括管廊、道路、桥梁等工程建设。此外公司在新基建领域竞争力增强,在管廊/主题公园/海绵城市/特色小镇/水环境治理等领域均有较多布局,2019年这些领域签订的重点项目订单分别有77.6/82.4/10.9/93.9/81.4亿元,新基建领域新签合计346.2亿元,水环境治理和特色小镇取得较大突破,重点项目订单分别同比+64.1%/58.3%。

风险因素:有色金属价格波动;地产、基建投资不及预期;业务转型不及预期。

投资建议:考虑到卫生事件影响房建的复苏节奏以及地产的销售影响、有色金属价格波动等因素,我们下调2020-21年净利润预测至71.3/76.5亿元(原预测为75.1/80.6亿元),新增2022年净利润预测81.9亿元,对应EPS预测为0.30/0.32/0.35元,对应PE为8.8x/8.1x/7.5x,维持“买入”评级。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP