中国中铁(00390)订单维持高增长,市政业务带动收入稳步提升

本文来自天风证券。

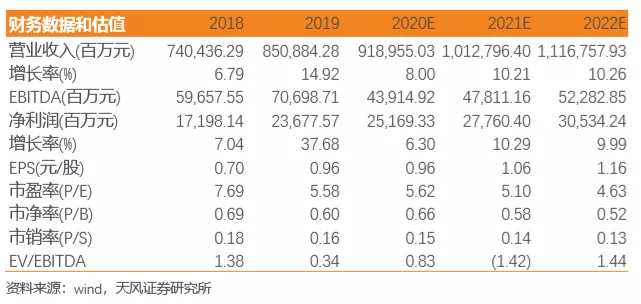

中国中铁(00390)近日发布2019年年报,报告期内实现收入8508.84亿元,同比增长14.92%;实现归母净利润236.78亿元,同比增长37.68%。点评如下:

房建业务高增长,在手订单充足支撑未来业绩

公司2019年全年新签订单共2.16万亿元,同增27.9%。其中基建建设业务新签订单1.79万亿,同比增长25.1%。公司市政、房建、其他业务同比增长51.5%/75.2%/57.7%。在手订单收入比为3.95,较为充沛,公共卫生事件过后有望加快结转速度。公司境外业务新签订单增速为21.6%,受益国外订单基数较小和一带一路在海外扩张速度提高。公司2020年目标新签合同2.2万亿元,增长2%。

公司营收稳步增长,毛利率略有下降

2019年公司实现营业收入8508.84亿元,同比增长14.92%,第四季度单季收入2790.13亿元,同比上涨14.04%,符合预期。营收增长主要受益于去年国家加大基建补短板力度。基础设施建设业务实现营业收入7315.62亿元,同增17.20%,实现毛利率7.43%,维持稳定。市政业务收入增长19.43%,带动基建建设业务收入稳步提升。PPP项目联营、合营公司约95个,比2018年增加26个。参与关联方交易的PPP收入约423亿元,占2019年营收5.03%,比2018年增加0.14百分点。2019公司主营业务毛利率为9.97%,同比减少0.22百分点。设计与咨询服务毛利率减少0.59百分点。房地产毛利率增加4.53百分点。

期间费用率下降,处置中铁高速剩余股权致归母净利润大幅增长

公司期间费用率为5.77%,同比减少0.04个百分点。销售费用率为0.54%,同比增加0.06个百分点,基本持平;管理费用率为2.60%,同比减少0.19个百分点,国企改革下公司控制了费用支出;研发费用率为1.94%,同比增加0.13个百分点,主要原因是公司持续推进科研技术创新;财务费用率为0.69%,同比减少0.04个百分点。公司计提资产减值与信用资产减值60.34亿元,同减26%,或因本期其他应收账款坏账损失减少。公司净利率为2.98%,较去年同期上升了0.63个百分点。处置中铁高速剩余股权的净利润占当年归属于母公司股东净利润约16.21%,使得利润增速较快。报告期内,公司实现归母净利润236.78亿元,同增37.68%,符合预期。

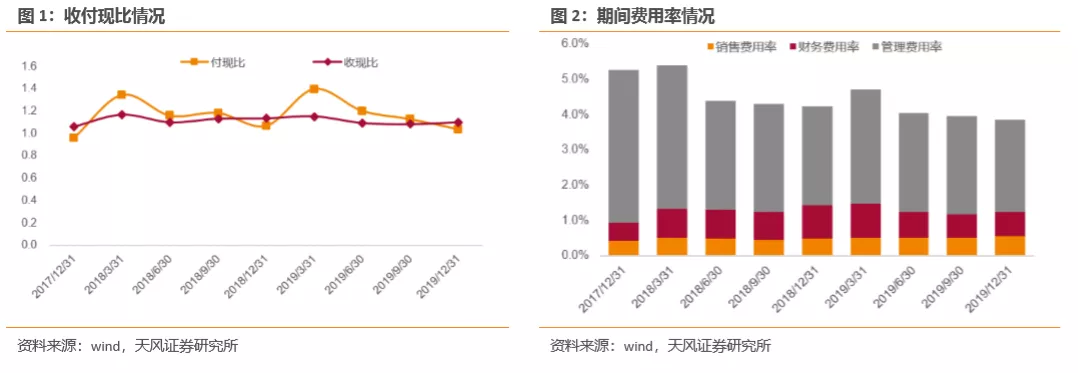

收付现比保持稳定,资产负债率略有提高

公司收现比为1.10,同比下降2.83个百分点;同期公司付现比为1.04,同比下降2.81个百分点。综合起来,经营活动产生现金流量净额221.98亿,较去年同期增加102.36亿,增加较多。公司资产负债率为76.76%,较2018年底增长0.33百分点,主因业务整体规模增长和结构调整影响。

投资建议

公司业绩维持稳健增长,公司在手订单处于高位。作为基建龙头企业,有望受益于基建稳增长政策。不排除未来公司持续参与并购和混合所有制改革的可能。由于年报公布改变了往期基数,我们调整2020-2021年EPS为0.96、1.06元/股(原EPS为0.95、1.05元/股),新增2022年EPS为1.16元/股,对应PE为5.6、5.1、4.6倍,维持“买入”评级,维持8元目标价。

风险提示:固定资产投资增速下滑;公司项目回款不及预期。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP