天风证券:三一国际(00631)煤机港机齐头并进带动业绩大增,维持“买入”评级

本文源自微信公众号“先进制造观察”。

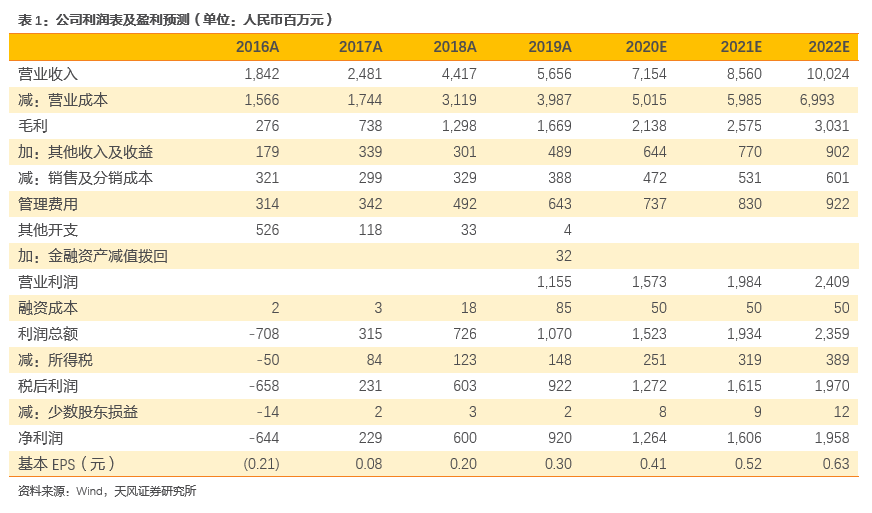

事件:3月30日,三一国际(00631)发布2019年业绩报告,全年实现营业收入人民币56.56亿元,同比增长28.1%;实现归母净利润人民币9.22亿元,同比增长52.9%。

公司经营业绩稳步增长,毛利率水平持续提升

据公司公告披露,2019年公司实现营业收入56.56亿元,同比增长28.1%;实现归母净利润9.22亿元,同比增长52.9%。公司盈利指标持续提升,净利润率、净资产收益率分别提高2.6%/3.5%。此外,公司应收账款、存货周转天数分别下降17.9天/51.4天,资金周转能力有所提高。

公司研发创新战略卓有成效,毛利率连连攀升。公司大力开展研发创新战略,研发投入显著提高。2019年研发成本达到3.85亿元,同比增长59.09%。我们认为,研发投入增加将有效提高公司工艺水平,从而提升产品毛利率。2019年公司综合毛利率达到29.1%,较2018年提高1.7%,研发创新战略成效显著。

煤机业务稳定发展,受益于国家政策扶持或迎来智能化发展新风口

2019年公司煤机业务稳中有升,矿用车辆实现快速发展。据公司业绩报告披露,公司掘进机业务2019年实现营业收入14.08亿元,同比增长30.5%;综采设备业务实现营业收入10.73亿元,同比增长11.1%。在产品端,公司两大业务市占率均有所提升,其中掘进机业务市占率超过50%,持续扩大其行业领先地位。

3月2日,国家发改委等8部门发布《关于加快煤矿智能化发展的指导意见》,明确指出煤矿智能化是煤炭工业高质量发展的核心技术支撑。《意见》指出,要在2035年实现各类煤矿的智能化,并提出一系列配套保障措施。其中,对积极推广应用井下智能装备、机器人岗位替代的煤矿将予以重点支持。我们认为,该《意见》利好公司相关煤机产品,产品有望获得相关政策的扶持与补助,产能业绩或将进一步增长。

港机业务有序推动,大港机成未来自动化码头发展重要增长点

2019年公司港机板块经营业绩持续提升。其中,大港机业务实现营业收入6.86亿元,同比增长24.50%;小港机业务实现营业收入15.47亿元,同比增长18.50%。产品方面,2019年公司正面吊、推高机业务市占率均超过50%,产品竞争力与品牌影响力持续提升。

智能化码头建设长期向好,大港机改造需求持续增加。据公司业绩公告披露,预计2022年国内集装箱吞吐量将会达到2.79TEU,2019-2022年复合增长率达到2.25%,产业长期向好。随着超大型集装箱船订单逐渐增加,市场对于港口容量及处理能力提出了更高的要求,大港机改造需求将会受此影响持续增加。截至目前,公司与MSK、PSA等全球知名运营商建立和巩固了战略合作关系,大港机签单同比增长90%。

数字化转型成果逐渐显现,公司经营水平显著提高

公司大力提倡数字化转型,提质增效成果显著,营运能力显著提高。公司19年大力推动数字化转型,通过数字化研发、营销、智能制造等多个领域的协同推动,企业经营水平显著提升。2019年公司经营性现金流达到8.01亿元,同比增长185.7%。在费用端,2019年管理销售费用占营收比重达到11.5%,同比下降1.7%。我们认为,良好的营运能力有助于公司聚焦主业,或进一步释放产能。

盈利预测与投资建议:我们认为,公司作为国内矿山及港口机械设备龙头企业,受公共卫生事件影响,公司业绩未来有所承压,但随着数字化转型战略的逐步推进,公司提质增效成果将进一步显现,推动利润持续释放。因此,2020-22年归母净利润由11.89/14.06/17.85亿元上调至12.64/16.06/19.58亿元,2020-2022年预计EPS为0.41/0.52/0.63元,对应3月31日PE为10.17/8.01/6.57x,结合2020年行业平均P/E与公司成长性,给予15x P/E,公司目标价为6.72港元,维持“买入”评级。

风险提示:1. 受公共卫生事件影响,出口业务不及预期; 2. 煤炭行业发展不及预期;3. 新业务拓展不及预期。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP