东吴证券:可选消费未来半年承压明显,运动服饰还是服装的避风港吗?

本文来自微信公众号“纺服新消费马莉团队”,作者:马莉、腾曦、骥川、陆雨。

一个基础判断:公共卫生事件影响可选消费未来半年承压明显

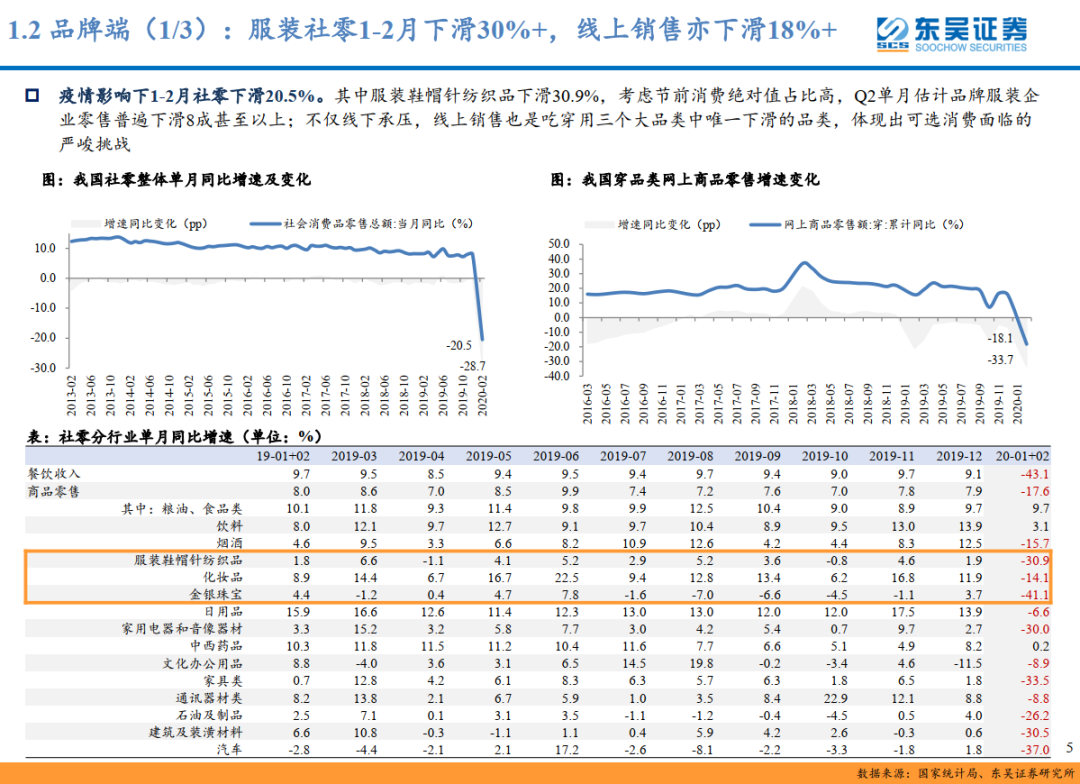

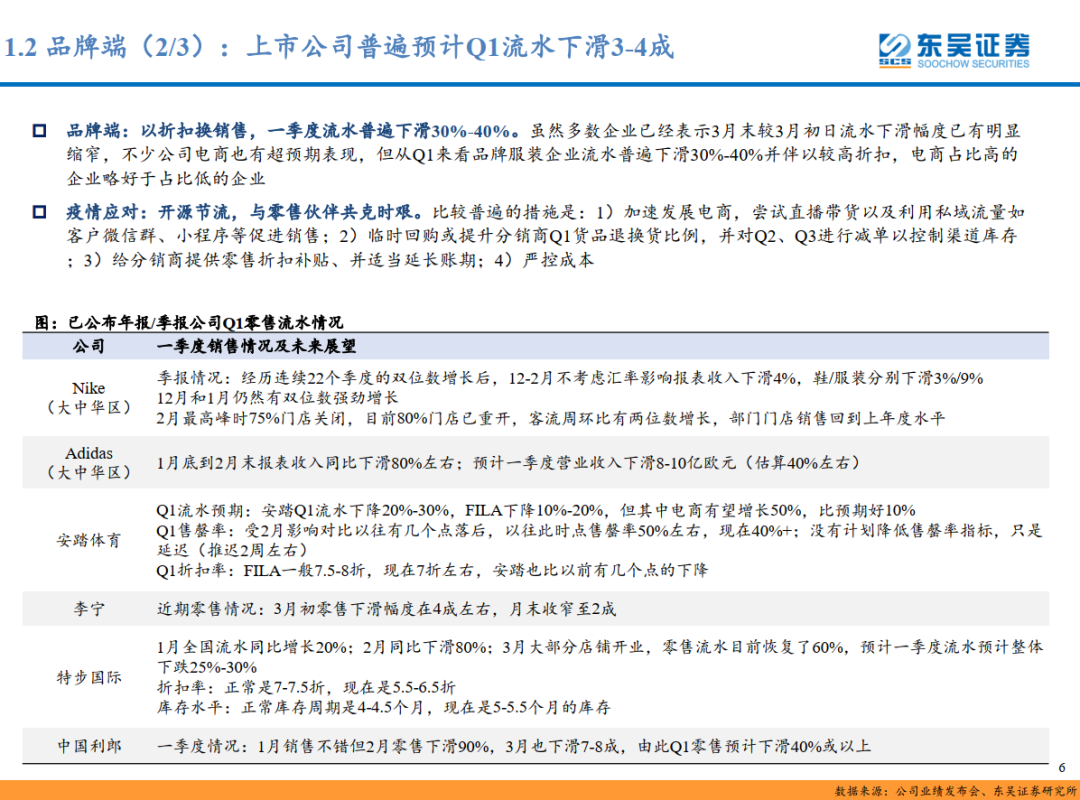

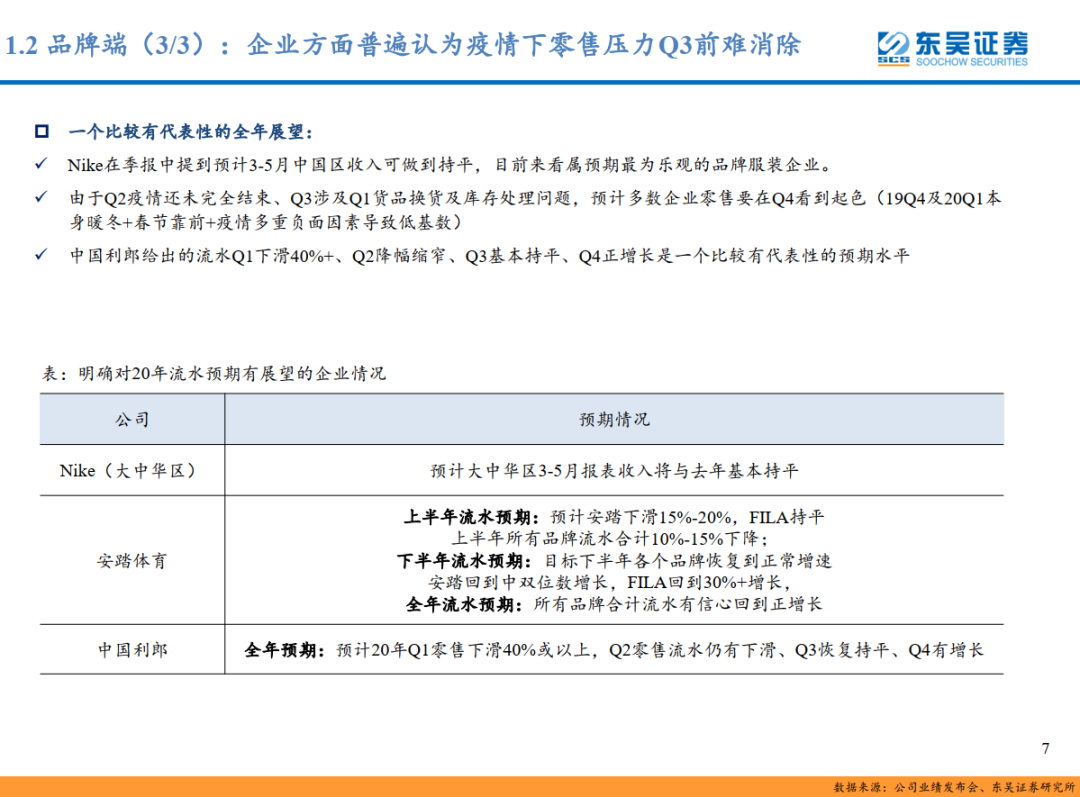

品牌端:公共卫生事件影响下1-2月服装鞋帽针纺织品社零下滑30.9%,虽然多数企业已经表示3月末较3月初日流水下滑幅度已有明显缩窄,不少公司电商也有超预期表现,但从Q1来看品牌服装企业流水普遍下滑30%-40%并伴以较高折扣;全年来看,由于Q2公共卫生事件还未完全结束、Q3涉及Q1货品换货及库存处理问题,预计多数企业零售要在Q4看到起色(19Q4及20Q1本身暖冬+春节靠前+公共卫生事件多重负面因素导致低基数)。

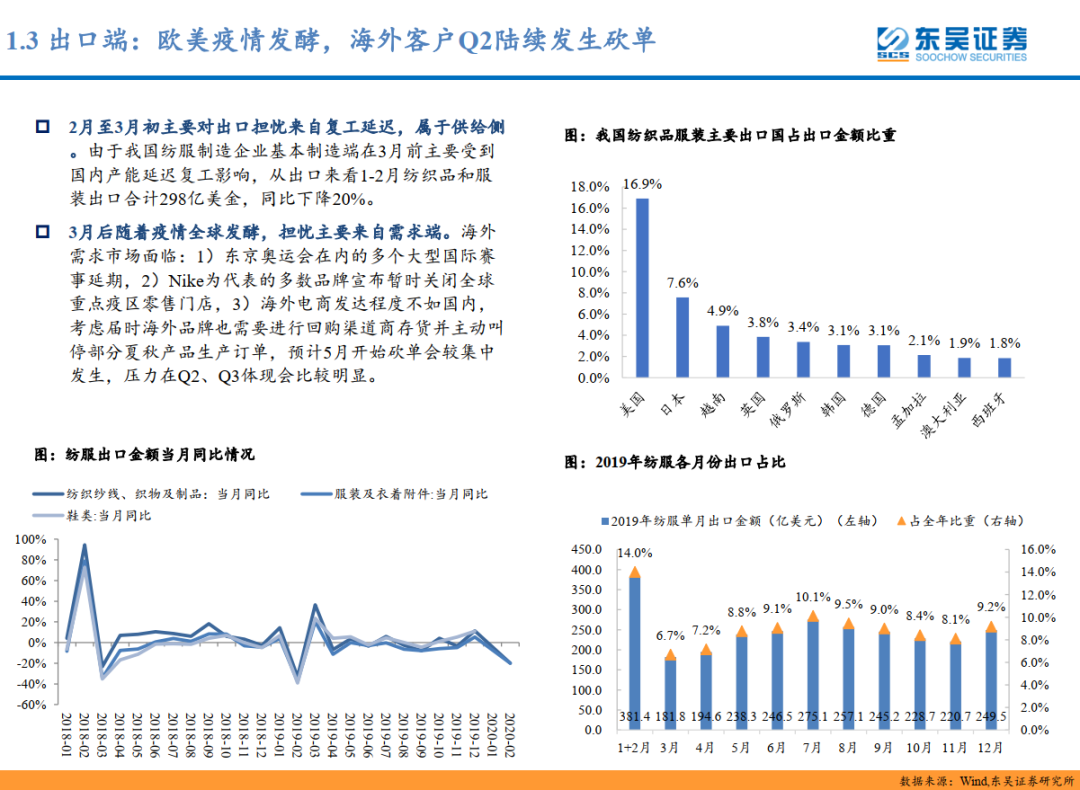

出口端:3月后随着公共卫生事件全球发酵,担忧主要来自需求端。海外需求市场面临:1)东京奥运会在内的多个大型国际赛事延期,2)Nike为代表的多数品牌宣布暂时关闭全球重点疫区零售门店,3)海外电商发达程度不如国内,考虑届时海外品牌也需要进行回购渠道商存货并主动叫停部分夏秋产品生产订单,预计5月开始砍单会较集中发生,压力在Q2、Q3体现会比较明显。

运动服饰还是服装的避风港吗?

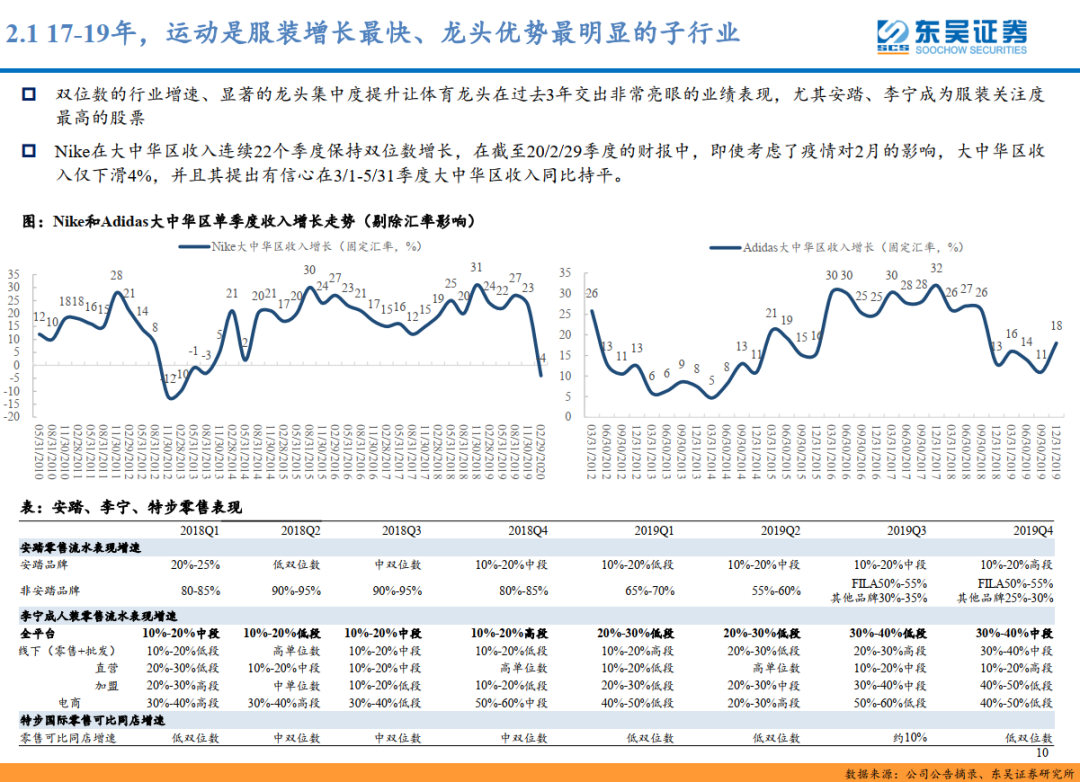

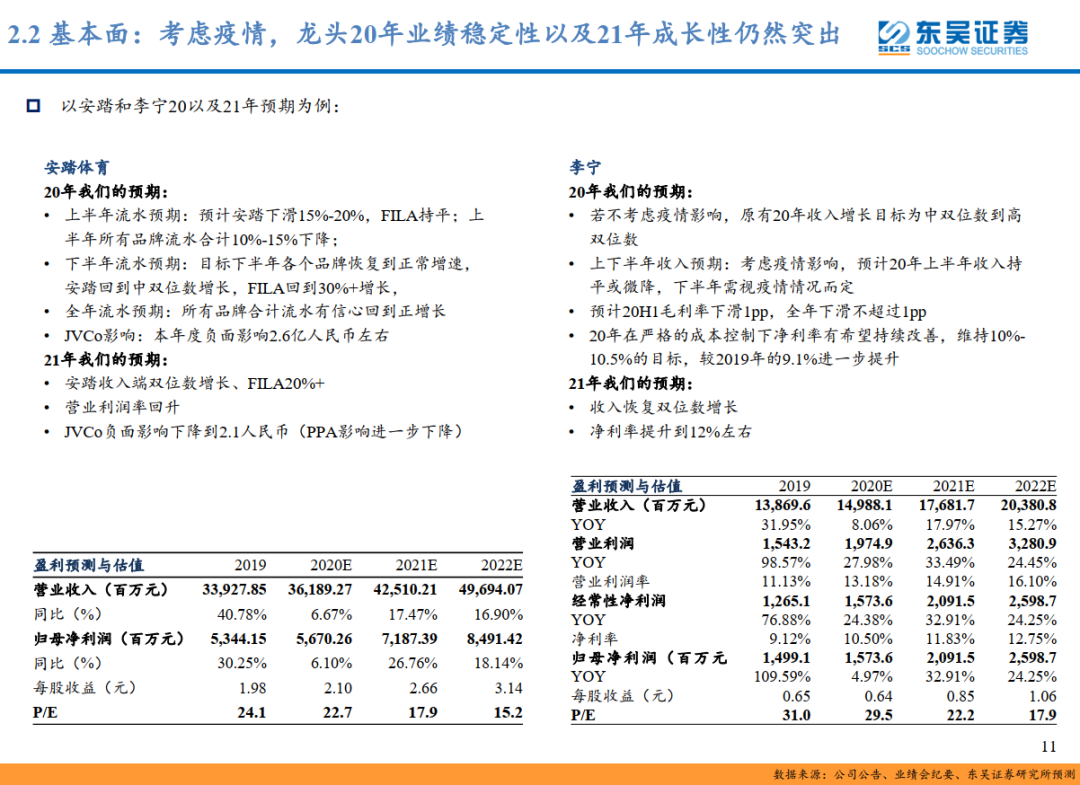

从基本面来看:17-19年,运动是服装增长最快、龙头优势最明显的子行业,即使考虑公共卫生事件,安踏(02020)、李宁(02331)等龙头20年业绩稳定性以及21年成长性仍然突出。

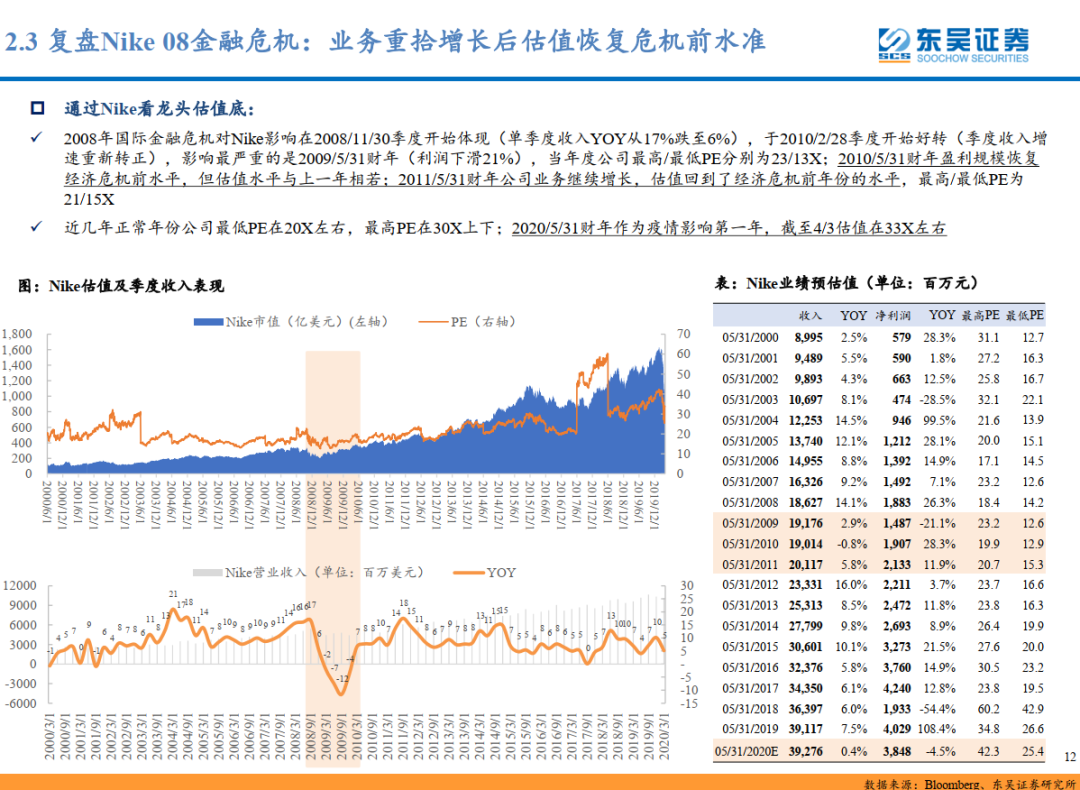

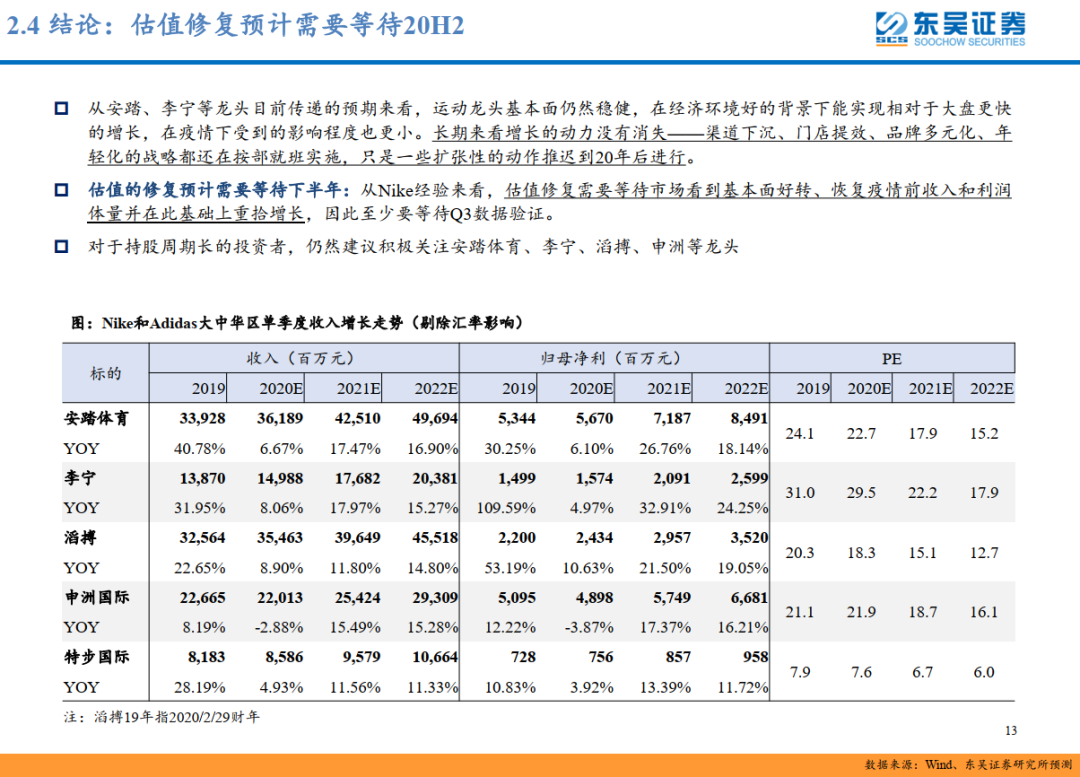

从估值来看:复盘Nike08金融危机,我们发现从Nike经验来看,估值修复需要等待市场看到基本面好转、恢复公共卫生事件前收入和利润体量并在此基础上重拾增长,因此至少要等待Q3数据验证。

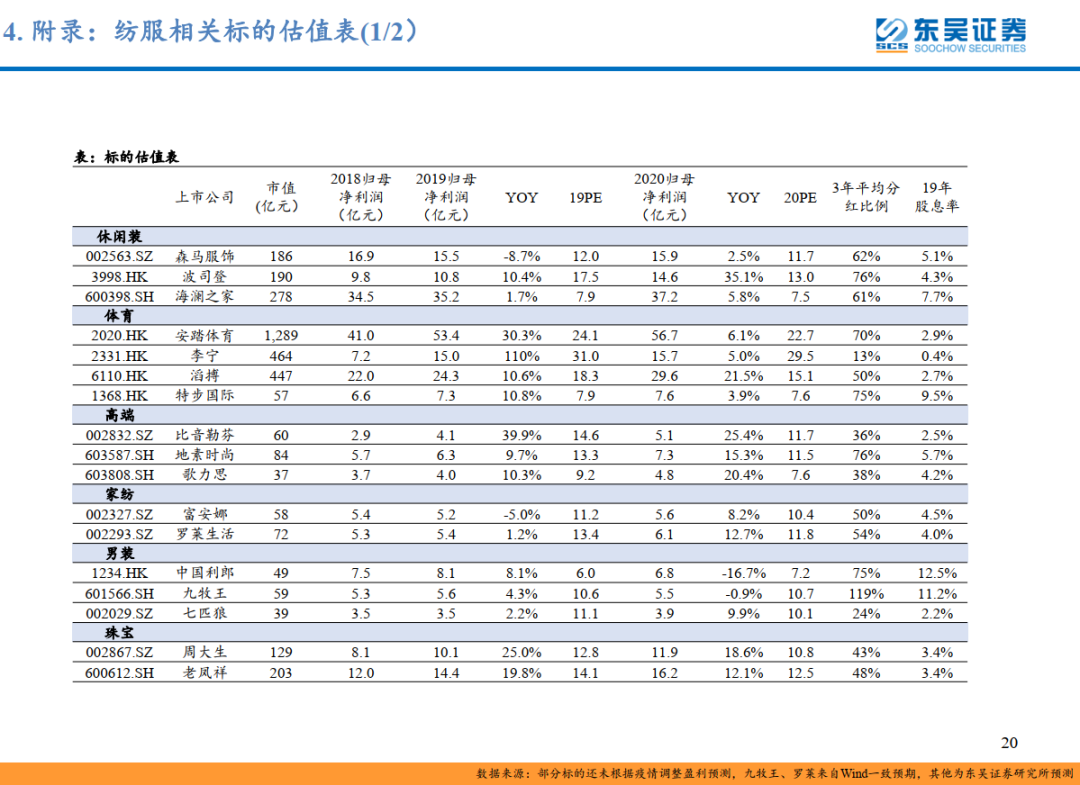

对于持股周期长的投资者,仍然建议积极关注安踏体育、李宁、滔搏(06110)、申洲(02313)等龙头。

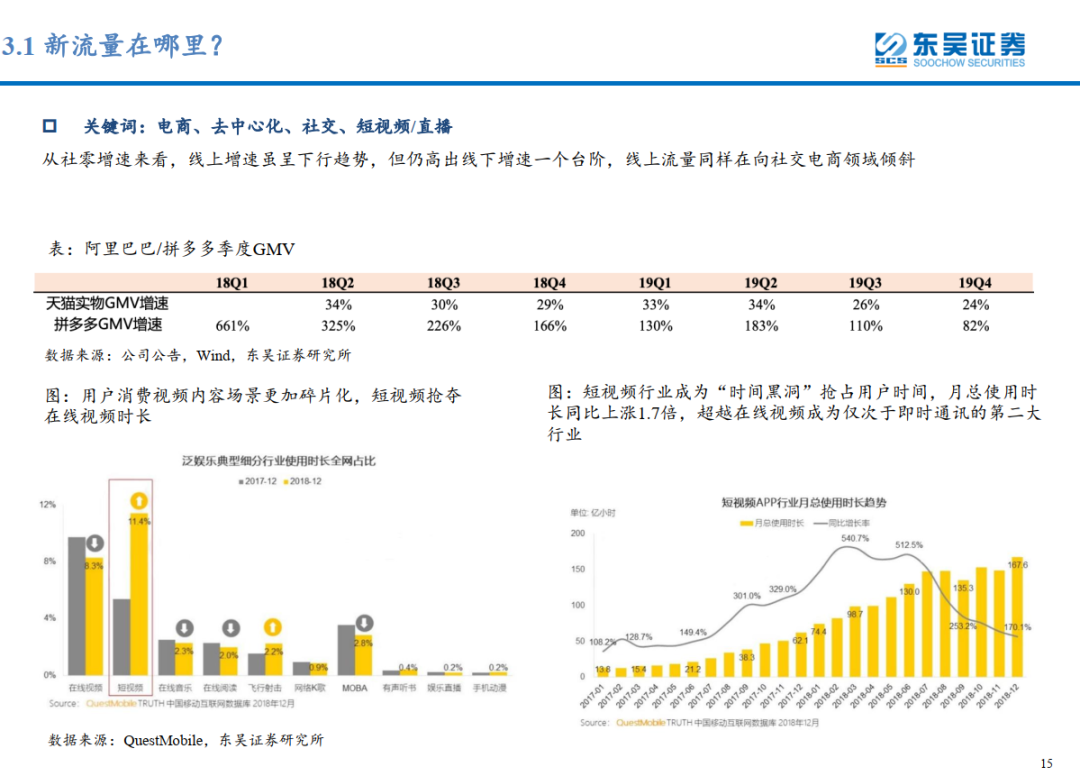

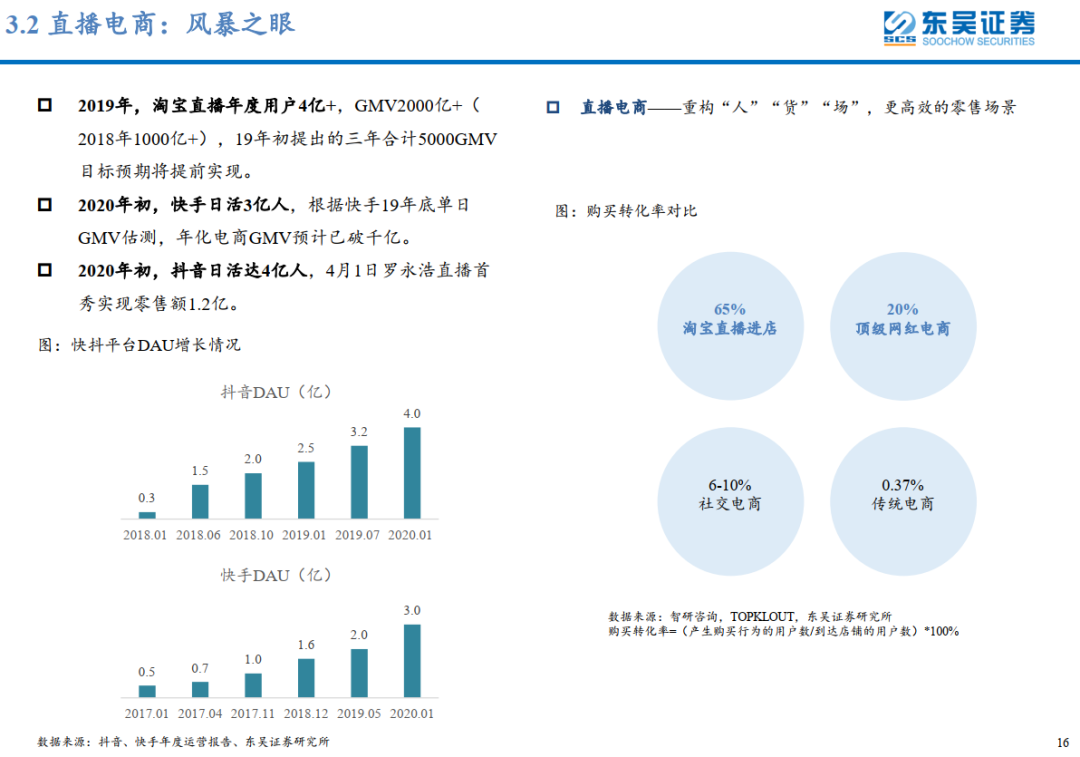

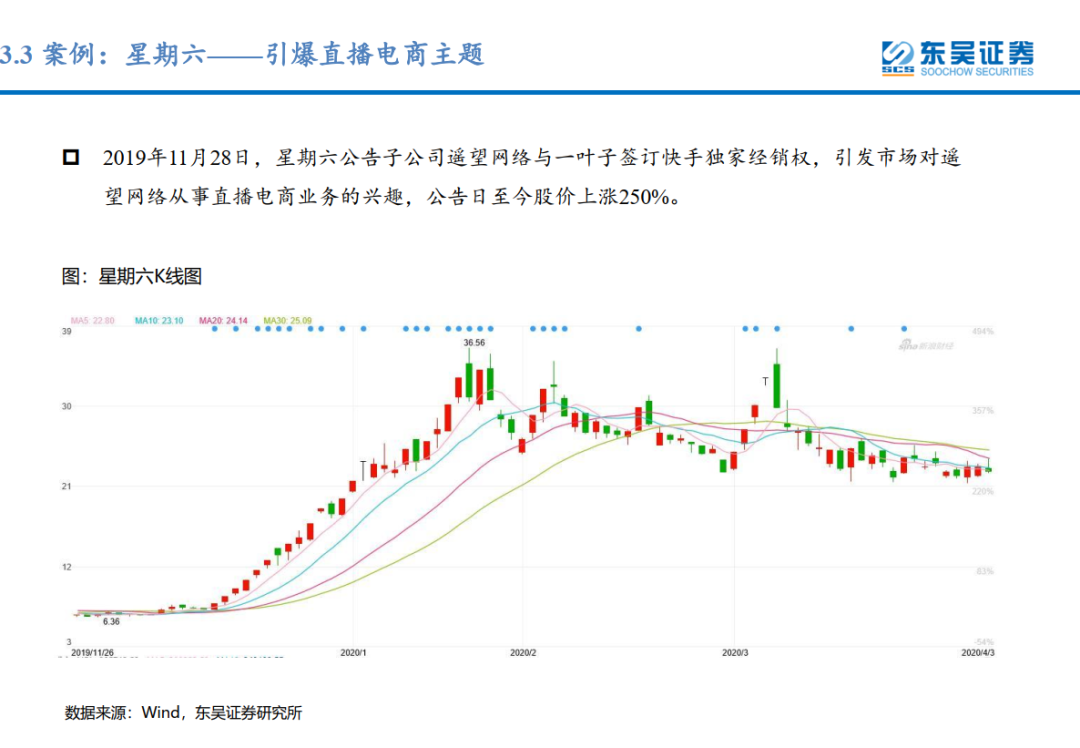

新经济是唯一的突破口

风险提示

全球经济波动/贸易纠纷带来出口需求下滑;本土宏观经济增速放缓导致终端消费疲软;原材料价格波动;汇率意外波动

策略全文

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP