东方证券:希望教育(01765)内生外延双轮驱动,利润增长超预期

本文来自微信公众号“万象塔”,作者:项雯倩、詹博。

核心观点

① 学生规模持续提升,收入增长强劲。19/20学年入读学生总数达到140125人,较18/19学生人次增长63%。剔除新并入学校招生人次,原有管理学校人数达到104151人,同比增长21%,高于18/19增速7.4%,品牌效应逐步显现。新旧学校平均入读人次为108100人(yoy+33.7%)增长强劲。新并入学校确认收入较少,由于计算口径的原因导致平均学费小幅下降,19财年平均学费为11059元,同比下降4.8%。综合学费和人次影响,学费及住宿费收入达到11.96亿元(yoy+27.2%),收入增长强劲。

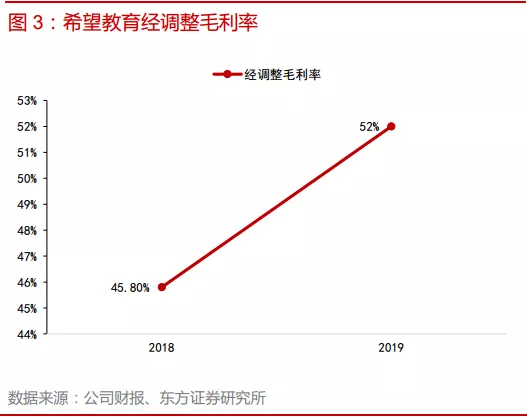

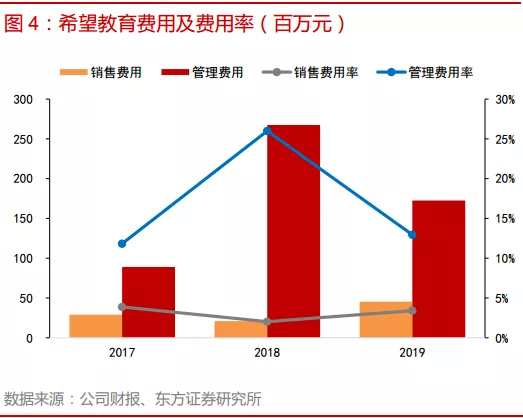

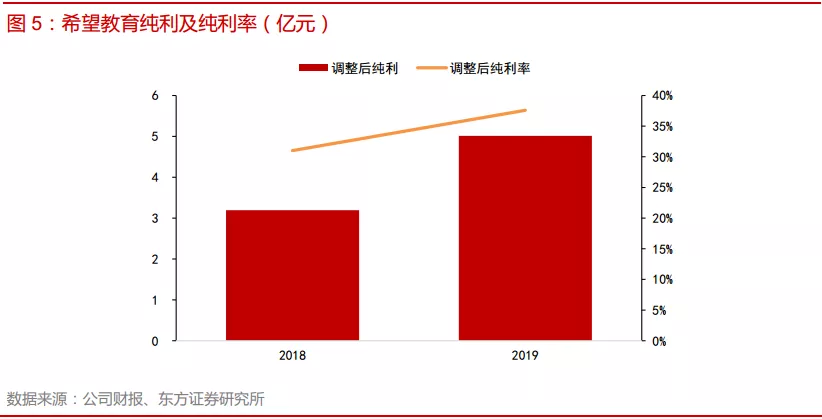

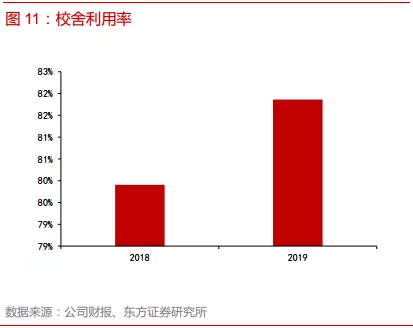

② 产能提升拉升毛利,费用率回归常态。产能利用率从80%提升到82%,一方面得益于原有校区的内生增长,毛利率从45.4%提升至51%;另一方面新并购企业保持良好的经营态势,毛利率在46.4%,带动公司整体调整毛利率大幅提升5.3%至50.7%。在费用方面,销售费用率小幅提升1.4%至3.4%,前期上市开支和股权支付减少,管理费用恢复常态,下降13%至12.9%,在成本费用的优异表现下,息税前利润率为54.6%(yoy+19.5%),EBITDA率为67.7%(yoy+18.5%),盈利能力显著提升,带动公司调整纯利润达到5.01亿元(yoy+57%),超前期业绩指引。

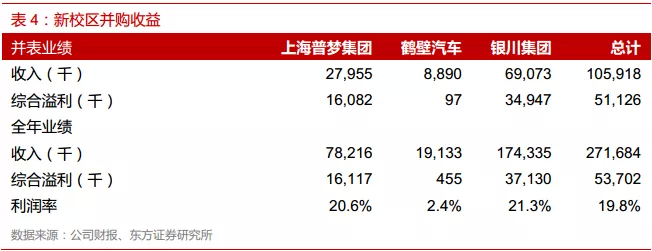

③外延并购能力强,布局海外市场。2019年公司进行了4所国内并购、1所海外院校的并购,收购对价超过20亿,但商誉仅增加1.14亿。其中鹤壁汽车学院、苏州托普、银川能源学校已经完成并表,贵州科技大学仍以权益法计量,同时2月28日宣布收购马来西亚英迪大学,该校现有超过16500名学生,每名学生每年学费达30000元,后期并表将显著增厚公司利润。

财务预测与投资建议

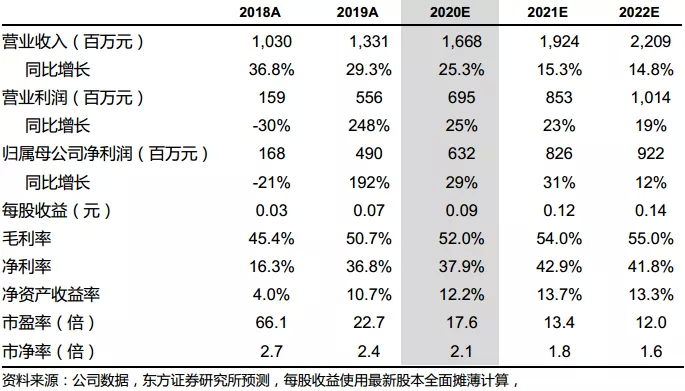

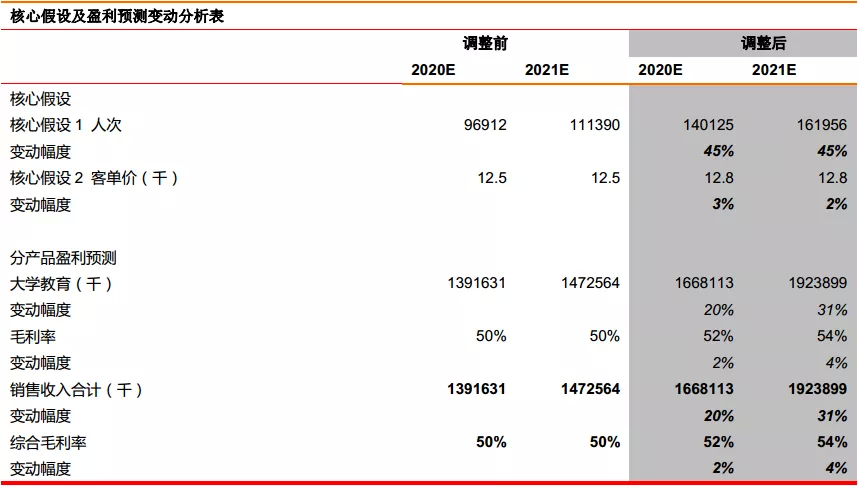

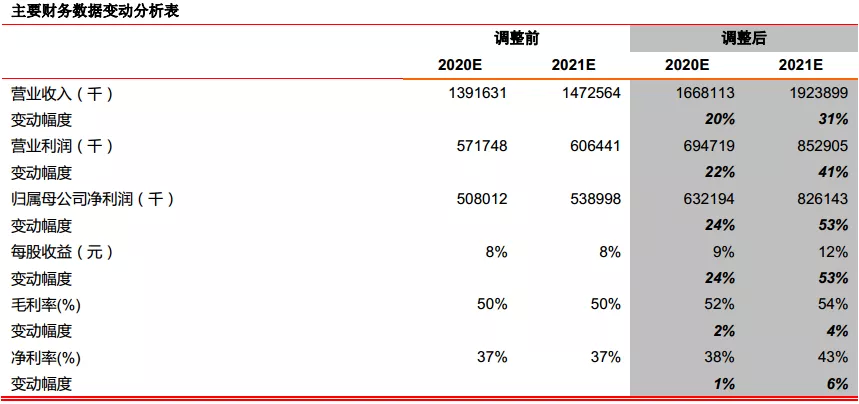

希望教育(01765)内生增长强劲,新院校并表后,我们上调学生人次规模,在新的财报口径下20-22年,预测EPS 为0.09/0.12/0.14元(原预测20/21年为0.08/0.08元),可比公司20年可比PE16.5x,考虑英迪并表给予10%溢价,给予公司18.2x,对应人民币1.72元,对应目标价1.91港元。维持“买入”评级。

风险提示 招生进程不及预期、并表进程不及预期

一、收入保持稳健增长,利润增长超预期

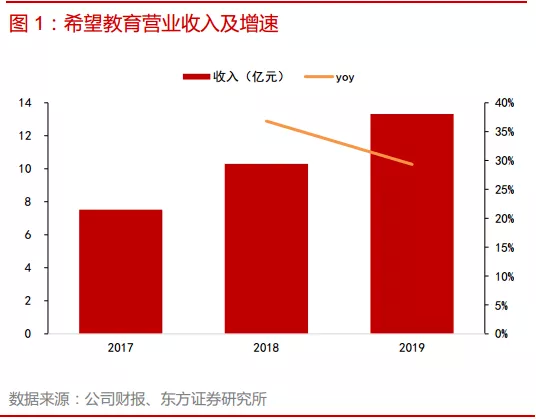

内生外延持续发力,人次推动收入稳健增长。公司2019财年实现营业收入13.31亿元,同比增加29.3%,增长的主要动力来自于原有院校的内生增长和并表学校的人次贡献。

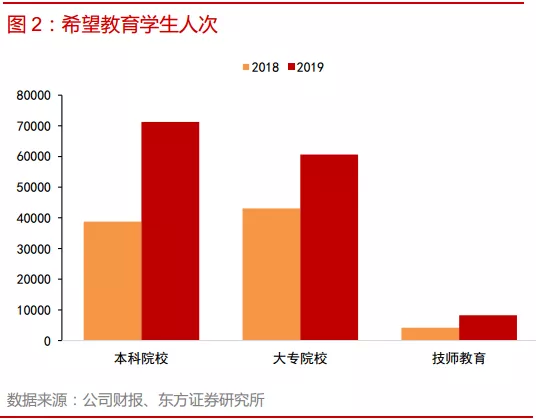

在学生人次维度,本科、技师学校招生人数大幅增加带动学生人次较快增长。在校生人数共计14.01万人(不包含7,042名退役军人等四类人员招生),同比增加62.87%,其中本科院校7.13万人(yoy+83.73%),大专院校6.06万人(yoy+40.83%),技师教育0.82万人(yoy+96.26%),本科学生占比达到50%,已经超过大专学生数量。

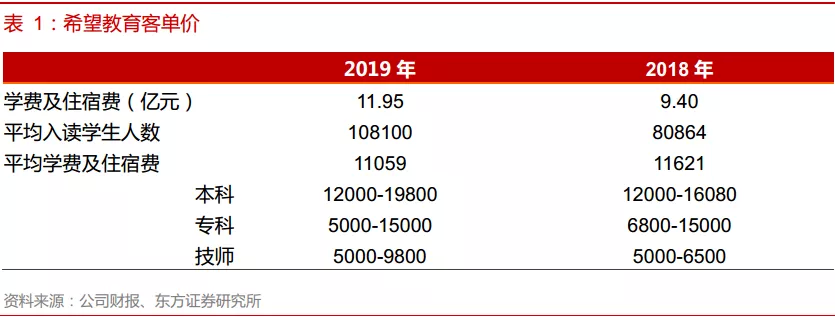

在客单价维度,由于新并购学校收费计算过程中的权重问题,较2018年略有下降。2019年公司收入学费及住宿费共11.95亿元,平均每名学生的学费及住宿费为11059元,较2018年同比减少4.8%。而是从各类学校来看,学费都有明显的提升,本科学生平均12000-19800元,专科学生平均5000-15000元,技师学生平均5000-9800元。20财年由于公共卫生事件影响,考虑到国家政策大方向,客单价将相对稳定(报表调整后权重因素将消失)。

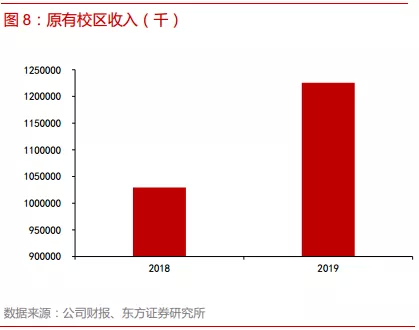

产能提升拉升毛利,费用率回归常态。在成本端,公司2019年销售成本为6.57亿元,同比增加16.8%,主要原因为一方面学生人数增加导致教师、教学设施投入增加;另一方面新收购学校并入报表导致成本增加。2019年公司实现毛利率50.7%,较2018年增加5.3%,毛利率上升主要是产能利用率提升的带动作用。产能利用率从80%提升到82%,一方面得益于原有校区的内生增长,原校区毛利率从45.4%提升至51%;另一方面新并购企业保持良好的经营态势,毛利率在46.4%。在费用端,销售费用率小幅提升1.4%至3.4%,前期上市开支和股权支付减少,管理费用恢复常态,下降13%至12.9%。

成本费用降低叠加招生人数增加,利润表现超预期。2019年公司盈利能力显著提升,息税前利润率为54.6%(yoy+19.5%),EBITDA率为67.7%(yoy+18.5%)。公司将纯利润调整上市开支、折旧及摊销等项目得到经调整纯利,2019年公司经调整纯利达到5.01亿元(yoy+57%),调整纯利率达37.6%,较2018年增加6.6%,利润增速超前期业绩指引。

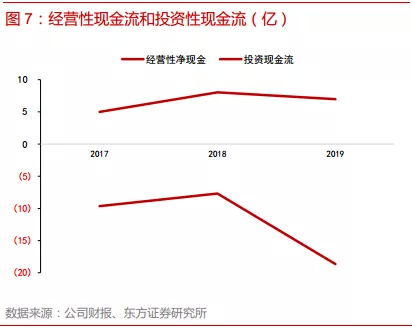

现金方面,截至2019年12月31日,公司的现金及现金等价物+结构性存款+限制性银行结余共计28.5亿元,较18年小幅下降6.1%,是公司加大外延投资的正常结果。公司2019年经营活动净现金流量为6.97亿元,投资活动净现金流量为-18.65亿,较2018年的-7.69亿大幅增加,同时利用部分上市资金偿还银行贷款,因此筹资现金流表现为净流出。

二、内生成长稳健,外延并购标的优质

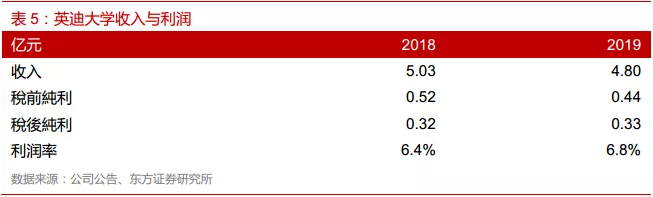

海外并购英迪大学,并购标的质地优良。20年2月28日宣布收购马来西亚英迪大学,该校现有超过16500名学生,每名学生每年学费达30000元,2019年实现收入4.8亿元,税后净利润为0.33亿元,相当19年公司收入的36%,税后利润的7%,后续随着公司管理输出,占比较高的人工成本有望下降,利润贡献将进一步提升。我们认为海外收购本身标的办学资质全、教学特色突出与国内协同效应强,对公司发展具有重要意义。

办学资质:是马来西亚当地最大的私立高等院校,英迪国际大学属于中国教育部教育涉外监管白名单,符合中马学历互认的条件,有预科、大专、本科、硕士、博士招生资格。

教学特色:英迪国际大学有学分转移课程,学分得到普林斯顿、耶鲁、南加大、华盛顿大学、加州大学等大学认可。其中财务专业的ACCA,中医专业和电商专业是学校的特色专业。

协同作用:英迪为学生提供留学通道,现有境内学员可以在英迪大学完成本科、硕士及博士的学历的学习,而当地学费与境内沿海城市收费相当,生活费低于国内平均水平,大多数集团内学生可以承担。

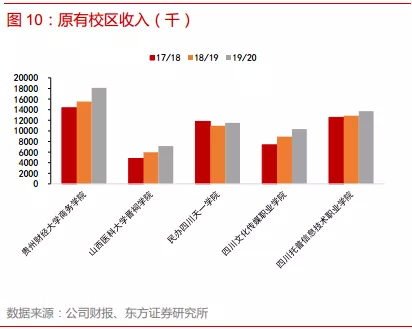

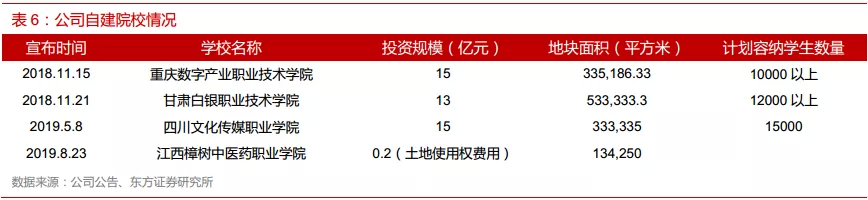

收购国内地块,加快校区建设。2018年11月,公司先后与重庆市忠县人民政府、甘肃省白银市白银区人民政府及白银市经济合作局签署项目投资协议,决定建设并运营重庆数字产业职业技术学院、甘肃白银职业技术学院。2019年5月,公司宣布与四川省简阳市人民政府签订投资建设四川文化传媒职业学院整体迁建(筹建本科学院)的项目投资协议。2019年8月,公司全资子公司樟树市育德教育管理有限公司与江西省樟树市人民政府订立土地使用权收购协议,拟建设江西樟树中医药职业学院。根据公司2019年业绩公告,2019年公司先后启动重庆数字产业职业技术学院、江西樟树中医药职业学院、甘肃白银职业技术学院3所院校的建设。三所院校建成后,预计公司学生数量、营收将会进一步提升。

三、公共卫生事件影响下,职业教育就业蓄水池地位提升

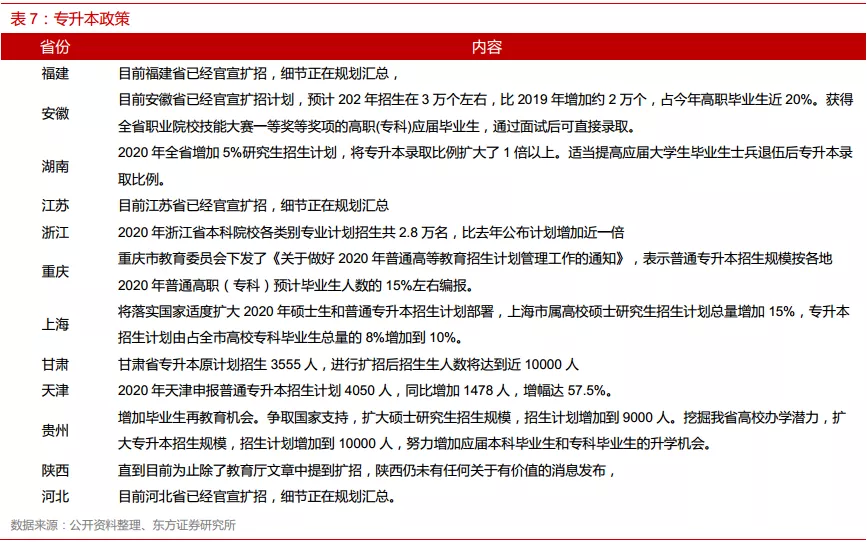

专升本扩张32.2万,高职教育受益显著。教育部副部长翁铁慧在2月28日在会上表示,硕士研究生招生的规模比去年可能会增加18.9万人,同时扩大普通高校专升本的规模,同比争取增加32.2万人,这意味着专升本比例大幅提升。从各地区实际执行情况来看,重庆将专升本录取比例5%提升到15%,上海地区录取比例从8%提升到10%,专升本计划规模显著提升。

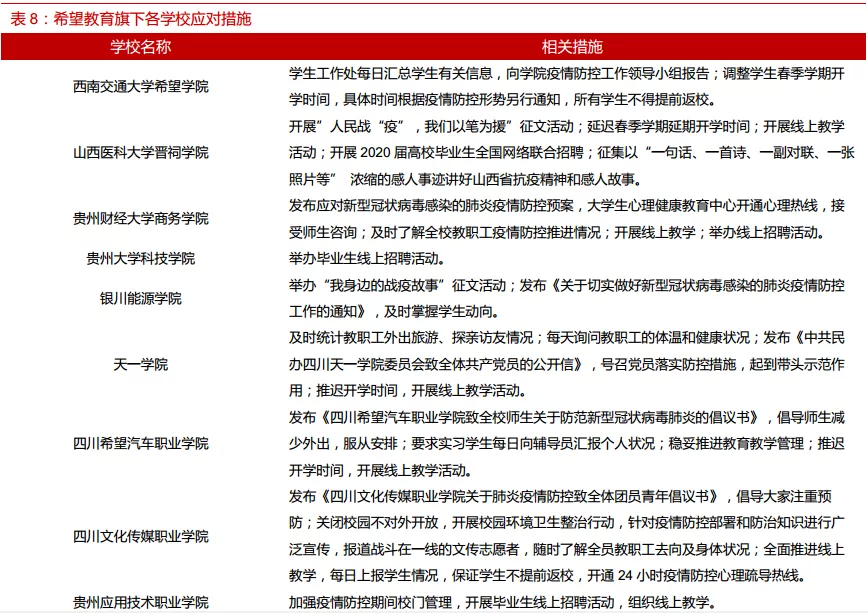

经受住公共卫生事件考验,稳妥开展春季学期工作。在卫生事件期间,希望教育旗下各学校一方面积极开展相关措施加强师生的防控工作,如每日统计师生的健康信息、外出情况,积极组织捐款,开展征文、故事收集活动宣传抗疫精神,并且推迟师生返校时间,有序开展在线教学活动;另一方面逐步推进毕业生就业工作,通过线上招聘会等形式努力提高毕业生签约率。目前各学校已有序开始在线授课活动,学校工作稳步推进。

盈利预测及投资建议

我们对公司2020-2022年盈利预测做如下假设(财报口径已经更新为9月1日-次年8月31日):

1) 公司内生和外延布局进展迅速,新并购院校已经并表,我们提升公司人次增速,预计20-22分别增长62.9%/15.6%/13.2%;预计20/21财年公司人均收入保持稳定在1.28/1.28万元,22财年小幅提升达到1.3万元。

2) 公司20-22年毛利率分别为52%/54%/55%。员工成本增长趋稳,随着利用率提升,希望教育毛利率将显著提升。

3)公司20-22年销售费用率为3.4%/3.4%/3.4%,管理费用率为12.9%/12.9%/12.9%,融资成本比率10.2%,8.9%%和7.7%。销售费用率维持稳定,上市后管理费用率小幅下降(剔除上市费用/股权支付),融资规模相对刚性,融资成本随着收入增长占比有所下降。

投资建议

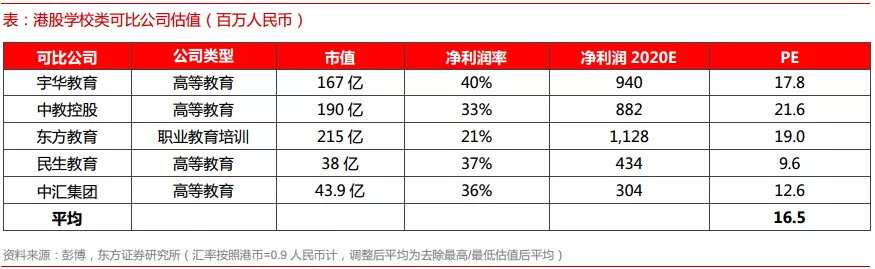

延续首次覆盖报告的估值方法,我们选取可比公司分别为宇华教育(06169)、中教控股(00839)、东方教育(00667)、民生教育(01569)、中汇集团(00382),行业平均调整PE为16.5x,并考虑10%的英迪并表溢价,因此给予公司18.2x估值。公司内生外延成长迅速,我们预测公司20-22E每股收益分别为0.09/0.12/0.14元(原预测20/21为0.08/0.08元),对应人民币1.72元,对应港股目标价1.91元,维持“买入”评级。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP