美联储为何政策再升级?对市场意味着什么?

本文来自微信公众号“中金策略”,作者:Kevin LIU。

似曾相识的是,在隔夜美股盘前,美联储又宣布了总规模高达2.3万亿美元的一篮子信贷支持的政策举措,推出包括PPPLF、MLF、MSNLF/MSELF等多项新政策工具,并扩大此前启动的TALF、SMCCF和PMCCF的规模,以应对公共卫生事件对于企业现金流和整体经济的冲击,其中一些政策也是有针对性的增强此前国会通过2万亿美元财政刺激法案(CAREs法案)下部分措施的实施效果(美联储在4月6日便公告表示将设立针对PPP的新的政策工具)。

市场对此反应相对积极,标普500指数收盘上涨1.5%,相对更直接受益的高收益债ETF大涨,黄金涨2.3%,10年美债利率小幅回落,美元指数明显走弱。

回过头来看,美联储上一次在3月23日宣布诸多政策举措时,基本便对应流动性冲击的拐点,也是目前来看市场阶段性的一个底部(《美联储再加码;市场或进入基本面下行的第二阶段》),因此,在当前金融市场暂时企稳的背景下,美联储为什么又推出一系列政策、及后续可能会带来什么影响,是投资者可能最为关心的问题。

就此,我们点评如下:

美联储此次政策直击金融市场的信用冲击和受公共卫生事件影响最严重的中小企业。此次美联储声明中涉及到的政策工具多达7种,看起来“眼花缭乱”,但归纳而言最为重要的就是两类,针对企业信用债市场便利和受公共卫生事件影响严重的中小企业贷款便利。具体而言,

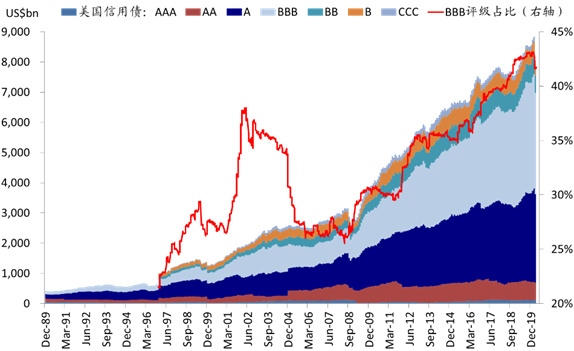

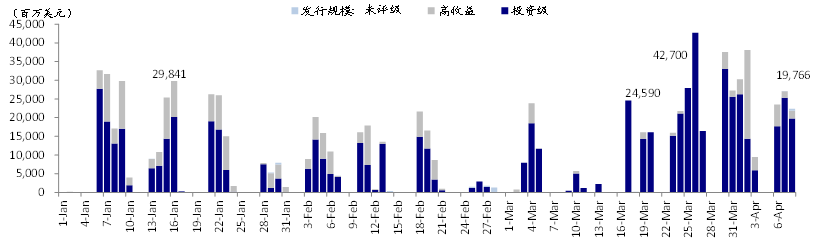

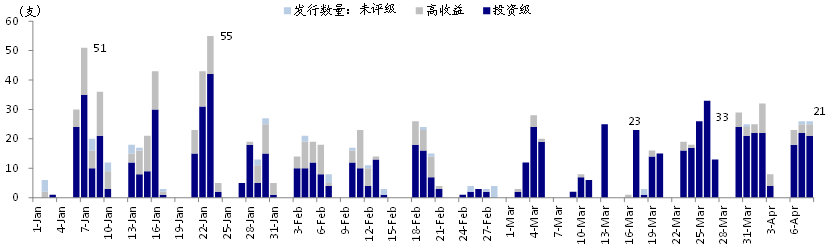

1)购买信用债和相关ETF,7500亿美元。3月23日便推出的一级和二级市场企业信用债便利(Primary and SecondaryMarket Corporate Credit Facility,即PMCCF和SMCCF)开始正式购买投资级信用债和相关的ETF产品,规模各100亿美元(财政部ESF注资),基于10倍的杠杆可以撬动2000亿美元的购买规模。

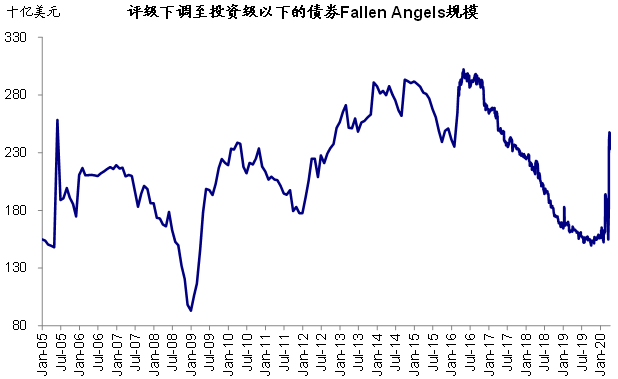

此次,PMCCF和SMCCF的规模进一步增加,财政部分别注资500亿和250亿美元资金,理论上可以撬动7500亿美元的购买规模。不仅如此,范围也扩大至3月22日之前为投资级但近期被下调至投资级以下的所谓“Fallen Angels”。目前,美国投资级信用债的存量约为7万亿美元,Fallen Angels规模近期快速攀升至2500亿美元左右,较3月22日增加~920亿美元。

2)针对中小企业提供的贷款支持,9500亿美元。不论是针对小企业管理局(SBA)工资保护项目的借款便利(PaycheckProtection Program Lending Facility,PPPLF)、还是所谓“主街”新贷款(Main Street New Loan Facility,MSNLF)和“主街”扩大贷款便利(Main Street Expanded Loan Facility,MSELF),都是通过给金融机构提供流动性(美联储给以PPP贷款为抵押的金融机构提供短期融资,或直接从金融购买部分“主街”贷款),以缓和受公共卫生事件冲击更严重的中小企业的现金流受损和资金断裂、以及由此可能导致的雇员工资和就业问题(中小企业贡献近一半就业)。

PPPLF的规模约为3500亿美元(决定于CAREs法案下的工资保护项目规模),而MSNLF和MSELF下美联储合计购买上限为6000亿美元(财政部注资750亿美元)。不过,获取贷款的企业在保证员工雇佣、限制高官薪酬、回购和分红上均需要满足一定要求。参与这些项目的金融机构也可以降低融资成本和压力、并减少这些贷款项目对自身资本金的过多占用。

此外,还有规模1000亿美元的ABS贷款便利(Term Asset-BackedSecurities Loan Facility,TALF;财政部提供本金100亿美元),和5000亿美元的市政债流动性便利(Municipal Liquidity Facility,MLF;财政部提供本金350亿美元)。

美联储政策应对更为对症有效,避免“失血”的尾部风险;但根本解决问题仍待公共卫生事件防控恢复现金流“造血”功能。需要看到的是,相比此前更多着力于提供金融市场流动性且也已基本“穷尽”的各类政策工具,美联储从3月23日以来越来越多的把着眼点放在信用风险和实际经济的流动性,实际上是触及了当前问题的本质。我们在《公共卫生事件升级的金融传导机制及“薄弱环节”排查》中曾经分析过,公共卫生事件导致金融市场“巨震”的本源是对实体各部门特别是首当其冲的企业部门现金流的巨大冲击,并被金融和资管机构交叉传染、不断放大。因此,信用债是当前金融体系最薄弱的环节,信用冲击也是此前流动性紧张的源头。

针对这一问题,不难看出,政策按有效性从高到低排序,分别为解决公共卫生事件、财政直接纾困、货币政策直接提供信用支持(购买信用债或贷款)、以及降息QE等常规的流动性投放但无法实现信用下沉。

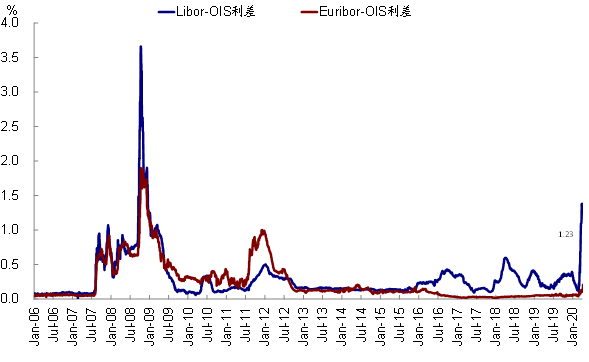

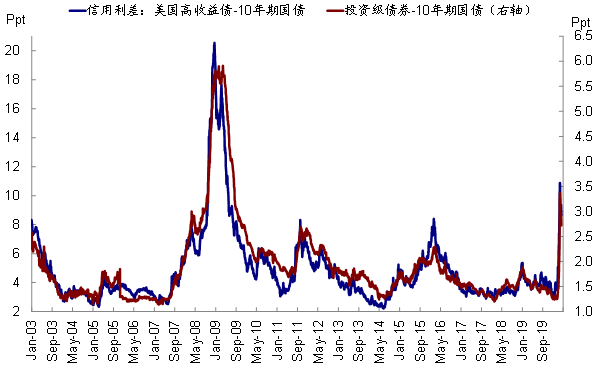

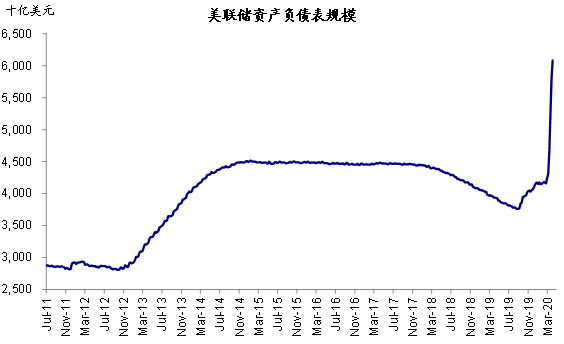

3月23日以来,我们看到越来越多在排序上更为靠前有效的政策出台,这也正是近期市场得以企稳修复的真正原因。实际上,近期主要流动性指标和信用利差都已不再加速上行并从高位略有回落,信用债发行特别是高收益债发行自3月初市场动态以来也再度出现,改善了部分企业现金流“断裂”同时融资受阻的局面。因此,美联储这一最新政策对于进一步缓解信用债市场压力、流动性的尾部风险都将起到积极效果。当前,美联储的资产负债表已经快速攀升至超过6万亿美元。

不过,避免事态变差不等于彻底解决问题。受损企业依靠财政纾困和美联储提供资金支持固然能避免极端“失血”风险,但持续偏高的融资成本和现金流紧张仍将使企业处于“紧绷”状态,最终解决问题依然还需要公共卫生事件得到有效控制下使企业现金流恢复“造血”功能。近期页岩油开采公司Whiting

Petrol申请破产提醒我们高收益债市场压力依然存在,同时依然不断有公司信用评级被下调导致不符合一些投资机构要求的被迫抛售,这也是此次美联储将购买范围扩大到Fallen

Angels的主要原因。

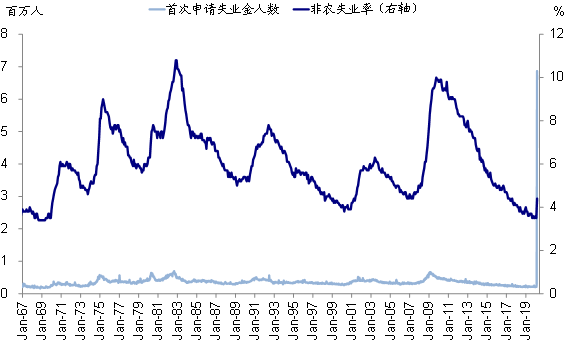

基本面压力加大,盈利仍有下修空间;关注即将开始的一季度业绩期。美联储在近期金融市场相对稳定,没有在出现如3月份进一步动荡的背景下,进一步推出诸多新政策工具,特别是针对信用债市场和中小企业的融资和贷款便利,也恰恰说明,在当前公共卫生事件下,因为经济按下“暂停键”和社交隔离,企业特别是中小企业“失血”的严重性。恰巧的是,就在这一政策出台前公布的新一周的首次申请失业金人数高达660万人,再次大超预期,使得三周累计的首次申请失业金人数已经高达1678万人。

与此同时,企业的盈利预期也在快速下调。当前基于市场对于标普500指数2020年EPS一致预期的同比增速已经降至-6.3%,下调速度非常快。但如果对比我们自上而下从策略角度测算的-25%左右的全年净利润下滑幅度看,未来或仍有下修空间(《公共卫生事件对美股盈利潜在影响的测算》)。美股一季度业绩期将于一周后的4月中旬开启,在当前的市场环境下,管理层或给出相对悲观的二季度指引,这也可能成为促使业绩预期进一步下调的主要契机和时间点。

市场将获得更大喘息,但短期从估值和盈利对比看并不太“划算”。3月23日美联储宣布上一轮政策后,我们指出市场可能将会逐渐进入基本面下行驱动的第二阶段(《美联储再加码;市场或进入基本面下行的第二阶段》)。在这一阶段,虽然市场仍会承受来自基本面下行的压力,但因流动性紧张导致无序和急速抛售暂时告一段落,结合2008年的经验看,在流动性拐点过后,那些直接受公共卫生事件本身影响相对小的板块、资产(如黄金等)、市场都有可能存在相对表现机会(《从2008年经验看流动性拐点前后的市场特征》)。从事后来看,市场和主要资产的表现也的确如此。

当前,美联储政策进一步加码后,市场面临的流动性和信用冲击压力都进一步减轻,虽然问题的彻底解决仍有待公共卫生事件防控,但尾部风险的缓解甚至消除将使得市场获得更大喘息机会。

不过,相比3月23日市场低点和对应13.3倍左右的动态估值底部,经过近期市场的反弹特别是盈利的快速下修,目前估值快速回升至17.8倍,明显高于历史均值的15.8倍,甚至距离本轮下跌前的19倍也相去不远。考虑到可预见的未来,基本面和盈利都还将面临压力,明显改善在短期内很难看到,因此这样一个盈利前景和估值水平组合下,在短期内市场显得并不太“划算”。

因此,如果是对于投资期限较短且对短期波动敏感的投资者而言,适当的锁定近期收益也并非一个不好的选择,未来盈利下修计入充分特别是公共卫生事件防控拐点出现,可能是一个更加确定的基本面修复和市场最终企稳的起点。

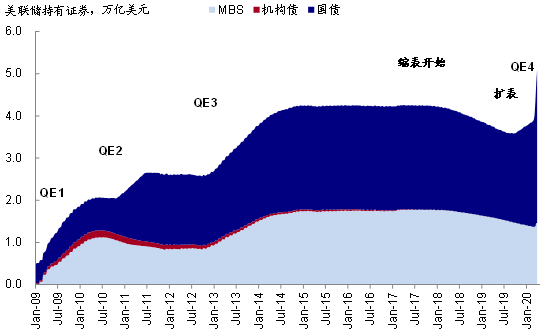

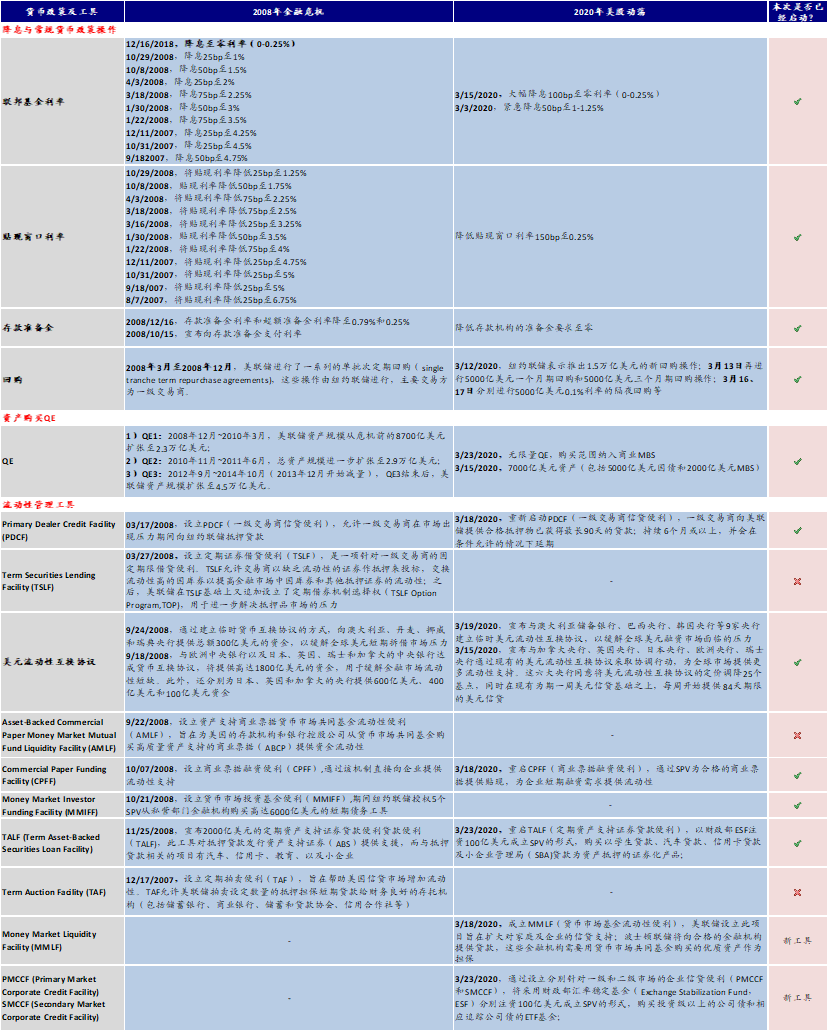

此前美联储已经推出的一系列政策工具与2008年对比

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP