美联储大放水,美元存在走弱风险吗?

本文来自微信公众号“明晰笔谈”,作者:明明债券研究团队。

核心观点

年初以来,美元指数的走势一波三折,前后经历了多阶段的主要矛盾切换。为支持经济,美联储采取了包括无限量QE等多项货币措施,上周美联储又推出了总规模高达2.3万亿美元的信贷计划。在美联储大幅宽松的背景下,为何当前美元指数仍旧较为坚挺?如何看待未来的美元走势?本文将对以上问题展开分析。

美联储推出2.3万亿美元信贷计划:对于美联储推出2.3万亿美元信贷计划是否能够奏效,美联储此次信贷支持在理论上规模很大,但实际中也需要考虑贷款渠道、小微企业特点的问题。从美联储角度来说,其也需要尽量规避损失,所以其对高收益债只是局部支持,更多低评级公司难以从这个信贷支持项目获得资金。当前美国政府也在探讨更多地支持小微企业的财政刺激政策,从两万亿财政纾困到2.3万亿美联储信贷支持的启动,总体行动可谓迅速。虽然美元的供给将大幅增加,但也将可能从基本面等因素上作用于美元。

为何美元指数仍旧坚挺:年初以来美元走势几经反转,当前整体仍处于较高水平,美元指数正处于受到全球基本面冲击影响的阶段。虽然当前美联储已采取大规模的流动性支持,但由于卫生事件发展的独立性,在海外卫生事件尚未明显得到控制的背景下,作为避险货币的美元仍有较强的支撑。卫生事件对于全球经济基本面的冲击逐渐显现,欧美主要经济体受到影响明显,新兴市场风险显著提升,避险情绪下对于美元的需求仍旧较为旺盛。汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也较为关键,欧元区同样作为海外卫生事件的重灾区,对比之下美元仍有优势。

如何看待未来美元走势:对于后续美元指数的走势,次贷危机时期美元流动性收紧,美元指数从快速上升到出现拐点经历了约3个月左右的时间。从卫生事件的角度来看,当前海外卫生事件仍处在上升阶段,随着各国陆续采取更为严格的防疫管控措施,全球卫生事件的拐点对于美元指数拐点也有重要影响。当前危机模式下美联储或难以避免走向财政货币化道路,对于美元指数,我们认为应当短期防范其升值风险,中长期防范其贬值风险。

债市策略:从美元指数的走势来看,年初以来美元指数一波三折,当前整体仍处于较高水平,海外卫生事件以及其带来的基本面冲击是支撑美元指数的重要因素,同时欧元区同样作为海外卫生事件的重灾区,对比之下美元仍有优势。对于后续美元走向,我们认为应当短期防范其升值风险,中长期防范其贬值风险。总的来说,美元指数背后的避险情绪对于避险资产仍有支撑,我们坚持10年国债到期收益率2.4%~2.6%的区间运行的判断不变。

正文

美联储推出2.3万亿美元信贷计划

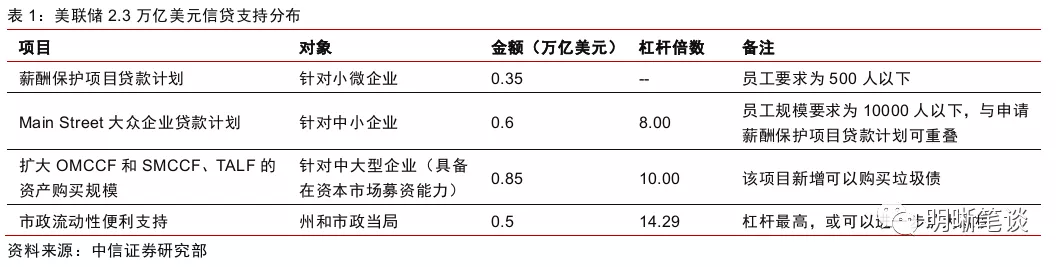

美联储推出2.3万亿美元信贷计划,从公布的计划内容来看,此次信贷计划覆盖面广泛。上周美联储推出的规模达2.3万亿美元的信贷救助计划中,应该说其覆盖面是很广泛的,从公布的这些计划中,①薪酬保护项目贷款计划 Paycheck Protection Program Liquidity Facility;②大众企业贷款计划 Main Street Lending Program;③扩大PMCCF和SMCCF、TALF的资产购买规模;④市政流动性便利支持 Municipal Liquidity Facility四个项目,分别从小微企业、中小企业、大型企业到地方政府,进行全面的信贷支持。

其次是对高收益债的救助,从美联储角度来说,其也需要尽量规避损失,所以其对高收益债也只是局部支持,更多低评级公司难以从这个理论规模最大的信贷支持项目获得资金。市场对Main Street的期待由来已久,所以美联储官宣该项目并未带来多少意外,但美联储表态购买高收益债则有些超出市场预期。那么,美联储可以买多少高收益债呢?美联储对这一点其实是有较高要求的,最直接的就是评级上的要求,其买入的资产范围要求BB-或Ba3级债券及以上,而且还要求是在3月22日之前评级为投资级别。这其实反映出美联储难以对所有资产提供信贷支持,美联储也需要规避损失。

另外,在贷款使用上美联储也做出要求,这部分要求合乎情理,预计不会制造更多门槛,但需要关注长期影响。例如,在大众企业贷款计划中,明确要求需符合企业补贴、股票回购、分红等限制要求。从短期看,企业的资金需求更多是流动性需求,所以短期这一点影响不大;但长期看,如果这一点代表了对此前企业经营的反思,那么长期可能会对美股产生深远影响。

总体来看,美联储的信贷支持在理论上的规模是很大的,但实际中也需要考虑贷款渠道、小微企业特点的问题;从美联储角度来说,其也需要尽量规避损失,所以其对高收益债也只是局部支持,更多低评级公司难以从这个理论规模最大的信贷支持项目获得资金。不过,也需要指出的是,美国政府也在探讨更多地支持小微企业的财政刺激政策,从2万亿财政纾困到2.3万亿美联储信贷支持的启动(财政部用作企业贷款资本金的部分还没用完,美联储后续可以进一步扩大信贷支持),总体行动可谓迅速,这可能相比欧元区等海外其他经济体更为快速,虽然美元的供给将大幅增加,但也将可能从基本面等因素上作用于美元。

为何美元指数仍旧坚挺

年初以来美元走势几经反转,当前整体仍处于较高水平,美元指数正处于受到全球基本面冲击影响的阶段。结合年初以来卫生事件由国内出现、爆发,接着向海外扩散的发展路径来看,我们可以看到随着卫生事件的发展轨迹以及美联储的货币政策转变,美元指数也形成了不同的走势阶段。总体来看,我们认为今年年初以来的美元走势可以分为卫生事件前期,全球扩散,美联储零利率和QE重启,流动性紧张,无限量QE,经济基本面冲击几个阶段,当前美元指数正处于基本面冲击阶段,美元指数整体仍处于较高水平。

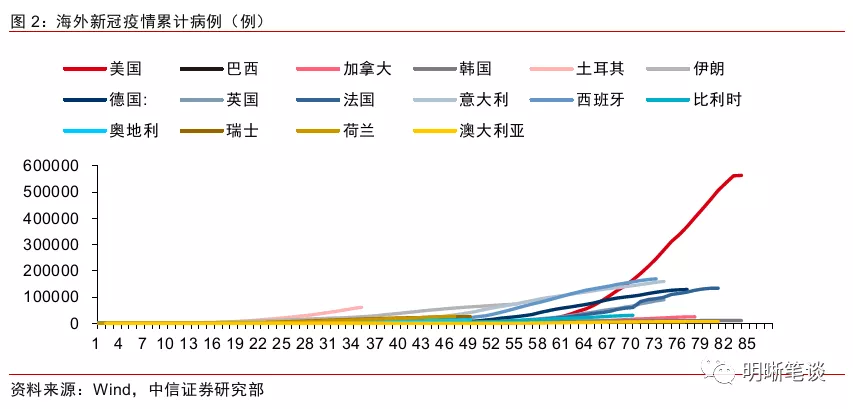

为什么美元指数仍较为坚挺?从市场的情绪来看,虽然当前美联储已采取多种措施进行大规模的流动性支持,但由于卫生事件发展具有独立性,因此在海外卫生事件尚未明显得到控制的背景下,作为避险货币的美元仍有较强的支撑。自卫生事件爆发以来,全球避险情绪持续升温,作为全球最主要的避险货币,在避险情绪的推动下美元指数大幅走强,一度引发美元的流动性危机。

虽然美联储采取了多种措施进行大规模的流动性支持,但由于出发本次金融市场动荡的黑天鹅事件为卫生事件,卫生事件的发展具有其独立性,卫生事件带来的避险情绪并非完全通过货币政策带来消解,因此在海外卫生事件尚未明显得到控制的背景下,作为全球主要避险货币的美元仍有较强的支撑。

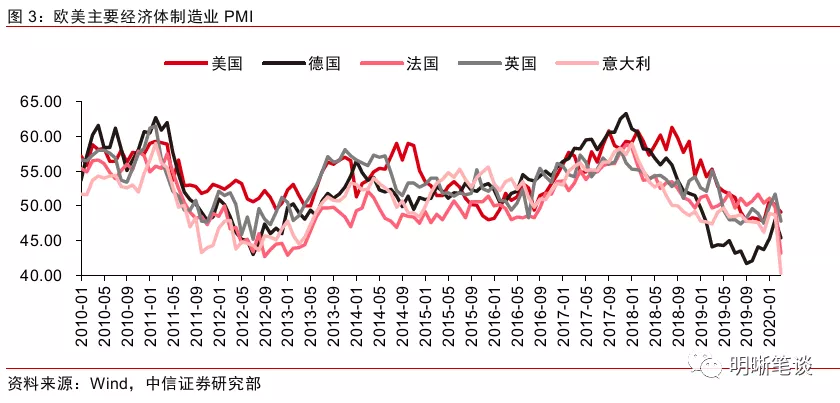

在卫生事件的影响下,卫生事件对于全球经济基本面的冲击逐渐显现,欧美主要经济体受到影响明显,新兴市场风险显著提升,避险情绪下对于美元的需求仍旧较为旺盛。由于海外卫生事件相较国内发展较晚,在卫生事件的影响下,当前卫生事件对于全球经济基本面的冲击正逐渐显现。从欧美主要经济体的情况来看,如美国、德国、法国等国家制造业PMI指数均出现了较大程度的下跌,全球经济下行压力较大。而部分新兴市场国家,由于其较高的外债水平以及较少的外汇储备,在卫生事件下风险显著提升。

我们曾在《债市启明系列20200407—危机警报尚未解除,经济冲击开始显现》和《债市启明系列20200402—全球金融动荡下的新兴市场风险》两篇报告当中针对这些风险进行了深入的分析,上周阿根廷更是已经宣布推迟偿还其100亿美元的公共债款。在这样的背景下,避险情绪使得对于美元的需求仍旧较为旺盛。

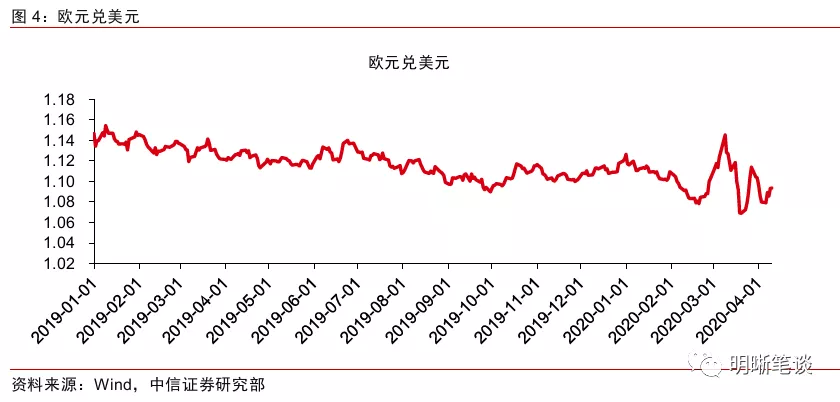

汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也较为关键,欧元区同样作为海外卫生事件的重灾区,对比之下美元仍有优势。汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也是较为关键的。作为美元指数权重最高的货币,欧元的权重占比达到了57.6。从欧元区的卫生事件和基本面表现来看,当前欧元区同样是海外卫生事件的重灾区,意大利、西班牙、法国、德国等国家卫生事件形势也较为严峻,基本面冲击同样严重,因此对比之下美元仍有优势。

如何看待未来美元走势

对于后续美元指数的走势,结合次贷危机时期美元指数表现,次贷危机时期美元流动性收紧,美元指数从快速上升到出现拐点经历了约3个月左右的时间。从历史角度来看,结合次贷危机时期美元指数表现,次贷危机时期美元流动性收紧,LIBOR-OIS利差迅速扩大,美元指数随之快速走强。从时间长度上来看,从美元指数快速上升到出现拐点,这中间经历了约3个月左右的时间。本轮美元流动性收紧起于3月上旬,因此从历史角度来看,美元指数拐点或位于年中。

从卫生事件的角度来看,当前海外卫生事件仍处在上升阶段,随着各国对于卫生事件的重视程度不断加强,陆续采取更为严格的防疫管控措施,全球卫生事件的拐点对于美元指数拐点也有重要影响。从全球卫生事件的角度来看,海外卫生事件的走势一方面取决于世界各国对于卫生事件的管控措施,另一方面则取决于天气因素以及疫苗等药物的研发进展。随着各国对于卫生事件的重视程度不断加强,陆续采取更为严格的防疫管控措施,全球卫生事件拐点的出现对于美元指数拐点也有重要的影响。

从美联储货币政策的角度来看,危机模式下美联储或难以避免走向财政货币化道路,对于美元指数,我们认为应当短期防范其升值风险,中长期防范其贬值风险。为应对危机美联储将基准利率快速降至零利率,并推出力度空前的资产购买计划“无限量QE”。

短期来看,无限量QE等政策将刺激美国经济,避险因素仍将使得美元指数维持高位,中长期来看,美联储维持美股企业“大而不倒”的救助方式,将使得全球金融市场将更加脆弱。同时,在当前美国货币政策和财政政策均力度空前的背景下,美联储未来或不可避免走向财政货币化道路,财政政策的大规模扩张配合无限量QE的货币政策,中长期美元或面临贬值风险。

结论:从美元指数的走势来看,年初以来美元指数一波三折,当前整体仍处于较高水平,海外卫生事件以及其带来的基本面冲击是支撑美元指数的重要因素,同时欧元区同样作为海外卫生事件的重灾区,对比之下美元仍有优势。对于后续美元走向,我们认为应当短期防范其升值风险,中长期防范其贬值风险。总的来说,美元指数背后的避险情绪对于避险资产仍有支撑,我们坚持10年国债到期收益率2.4%~2.6%的区间运行的判断不变。

扫码下载智通APP

扫码下载智通APP