为什么专职做空者往往不长胜?

本文来自微信公众号“月风投资笔记”。

全世界最有名的做空者,至今依然还是在1929年做空美股的传奇交易员——杰西·利弗莫尔(Jesse Lauriston Livermore)。

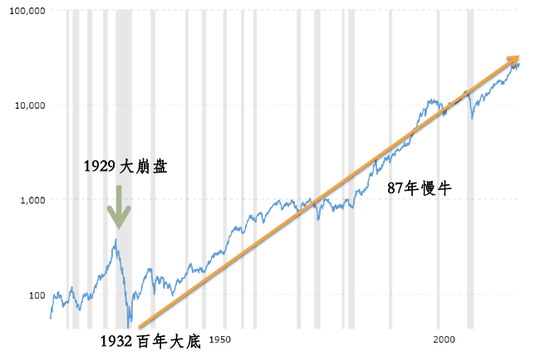

利弗莫尔的一些大手笔,例如他在1907年的旧金山地震和1929年的华尔街黑色星期四之前的做空等,都是极具传奇色彩的交易,也使他成为有史以来最伟大的投资者之一。以1929年大萧条股灾为例,他在黑色星期四前提前大额做空,短短几个交易日就净赚了1亿美元,要知道当时美国联邦政府的财政收入也仅为37亿美元。

不过许多人都忽视了,利弗莫尔在1929年赚到1亿美元后,开始在大肆购买房产,有一节属于自己的铁路客车车厢,以及众多的情妇。但在那之后,他的交易屡做屡错,1931年时资产只剩下一半;在1934年,他继续输掉了剩下的一半财富,第三次申请了破产,利弗莫尔当时列明的资产价值84,000美元,而负债为250万美元。

原因并不复杂,虽然缺乏明确的历史资料,但是美股在1932年底,见到了百年的历史大底,之后道指从1932年的60.29点,一路上涨到现在的24000点,累计涨幅400倍。——也就是说,利弗莫尔在1934年前后一半本金的亏损,很可能是再次做空美股但是失败后导致的。

从可查的资料里,在利弗莫尔职业生涯的后期,交易错误频频,他患上了严重的抑郁症,而且妻子也因为之前的放荡举动而离他而去。大空头开始借酒消愁,但仍不愿意离开交易大厅,经常喝得醉醺醺地去交易所附近闲逛,此时经常有人讥笑这位伟大的交易员:

“哟,杰西,今天又做空了几百万么?”

1940年11月的冬天,此时贫穷潦倒的利弗莫尔托被房东追讨房租而闹的心烦意乱,他在喝下半瓶威士忌后,看着那时欣欣向荣的美股,以及路上来来往往的繁荣景象,然后走进了一个大旅馆的卫生间,掏枪饮弹自尽。

股市里常有一句说法:专职做空者往往不长胜,巴菲特的那句“没有一个人可以靠做空自己的祖国成功”更是加深了大家的这个印象。

不过,为什么?

一方面是经济如果长期向上、股价或者基本面理应长期向上,以及做空的最大潜在收益空间是全部本金、做多的最大潜在收益空间是无限这些常规理由外,其实还有一个很有意思的逻辑:

为什么会有股市泡沫,或者说大级别的股市泡沫,难道上涨就只有流动性的灌溉么?

不对的,真正的大级别泡沫或者说顶部,除了情绪和流动性,必然还有基本面的支撑,不过一定会基于这个基本面,做过度演绎到极致乐观。

比如2000年的美股科技牛市,肯定是非常严重的股市泡沫了,但是事后看,对于互联网、门户网站、各种应用的前瞻性错了么?没错,方向是对的,互联网在2000年以后持续性加速改变了我们所有人的命运,甚至重塑了很多商业模式。

包括2007年A股的大牛市,炒五朵金花、炒入世后国内经济腾飞,错了么?没错,当时天涯上甚至有一个很火的帖子,讨论我们的经济体量(1.4万亿)超越日本(4.6万亿)简直痴人做梦(“中国和日本的真实差距”)。

就连下面的反驳回帖,也只敢小心翼翼的说《2030年中国GDP究竟“能不能超越日本”》,而在2010年,我们的GDP就正式超越了日本,成为全世界第二大经济体。

这其实是2007年大牛市的主要基本面,我们的经济确实在高速腾飞,但是股市永远会超额计提我们的乐观和悲观。

当然,即使经济再增长,炒到6124点那肯定过分了。

很多时候,方向其实是对的,但是正因为方向是对的,所以牛市的时候会极大地放大这种正确的方向,然后高度泡沫化。

每一轮大牛市背后必然有一个非常扎实的基本面逻辑,这是筑起整个泡沫期的基石。

所以有一个逻辑很重要:真正给客户给自己赚大钱的,绝对不是当时做空2000年美股科技泡沫、2007年A股泡沫的投资者。

因为即使这一次做对了,但是大逻辑其实不一定对。真正赚大钱的,一定是既看到这个方向正确性、又看到泡沫严重性的人。

比如在2000年科技股泡沫破灭后,去买了0.8美元的网易的那些股神,包括段永平。

“我既看到了泡沫,但也看到了泡沫背后代表的正确方向。”那么就去买泡沫破灭后方向正确的好公司。

为什么做空者很少长胜,因为他们看到了泡沫的严重,但是忘了泡沫后的正确逻辑,这才是做空者难以长远的重要原因之一。

利弗莫尔也没有想到:在他成功做空美股狂赚1亿美元(1929年),美国迎来有史以来最严重的大萧条以后,这个国家并没有垮掉,而是迎来了人类历史上最强的百年大牛市。——他的路径依赖,甚至导致了他的第三次破产。

把啤酒上面的泡沫吹开,其实下面的酒没酸,把这一点想明白,就不会随便把一杯好酒倒掉了。

看到泡沫而悲观,和看到酒酸了而悲观,根本是两回事,但是很多人却在混为一谈。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP