国信证券:新能源汽车补贴政策落地 可重点关注比亚迪(01211)等新能源整车龙头

本文来源于微信公众号“超超看车”,作者梁超 何俊艺。

事项

4月23日,财政部发布《关于完善新能源汽车推广应用财政补贴政策的通知》,2020年4月23日起实施,2020年4月23日至2020年7月22日为过渡期。要点包括:(1)新能源汽车补贴延长至2022年,平缓2020/2021/2022年退坡节奏为10%/20%/30%。公共交通及公务领域车型补贴上限约200万辆,2020年不退坡,2021/2022年分别退坡10%/20%。(2)2020年,动力电池系统能量密度指标不作调整,提高能耗门槛及纯电动续驶里程(工况法不低于 300km)门槛。2021-2022年保持技术指标稳定,支持电动车智能化、网联化发展。(3)从2020年起,新能源乘用车、商用车企业单次申报清算车辆数量应分别达到10000辆、1000辆。(4)乘用车补贴前售价须在30万以下,“换电模式”车辆不受此规定。(5)燃料电池将以“以奖代补”方式对示范城市给予奖励。

国信汽车核心观点:

2020年新能源补贴政策落地,我们认为对标欧美新能源行业政策,国内政策不适宜撤出过急,2020年10%的温和退坡旨在扶持产业平稳过渡。2020年取消包括营运用途在内的公共交通及公务领域车型的补贴退坡,进一步加大车企在运营平台的出货意愿以保障今年销量,肯定营运需求对销量的支撑作用。30万以下的补贴前售价给予特斯拉压力,政策向国内车企倾斜,同时鼓励车企在电子构架技术上突破,向智能化、网联化发展。重点关注三大板块:第一,新能源整车龙头比亚迪(01211,乘用车)、宇通客车(客车);第二,电池产业链,包括龙头宁德时代(电新、汽车覆盖)、璞泰来(电新覆盖)、国轩高科(电新覆盖);第三,相关优质汽车零部件,包括华域汽车、三花智控、拓普集团等。

评论

温和的退坡幅度延长行业窗口修整期,与欧美加码新能源车产业链目标一致

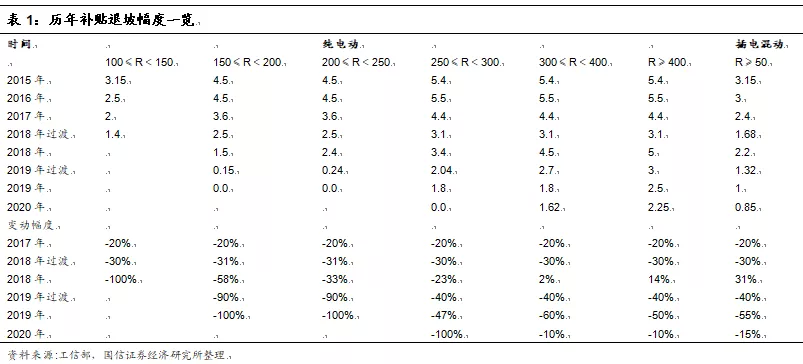

2020年10%的温和退坡旨在扶持产业平稳过渡。为指导新能源汽车产业向高能量密度、长续航、低能耗的优质车型发展,近几年补贴加速退出,2019年40%-60%的退坡幅度给与产业链较大降本压力但自发需求仍显不足,120.6万辆的新能源汽车销量是自2009年来首次年度下降(同比下滑4%)。经测算,2019年补贴金额降幅超30%,而2020年10%的退坡下补贴支出压力可控,保障行业平稳发展更为重要。

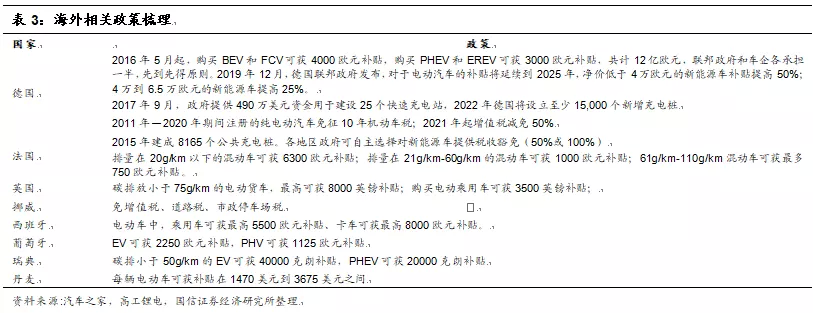

随欧美加码新能源汽车产业链,国内政策不适宜撤出过急。欧洲及美国为除中国外最大的汽车生产及消费地区,为抢占产业链发展先机去年以来相关补贴政策相继发布。对于欧洲,碳排放约束保障其供给端底线,需求端上各国均推出力度较大的消费环节补贴拉动,其中最吸睛的德国将新能源汽车补贴政策延续至2025年,且提高对应的单车补贴额(净价<4万欧元,补贴提高50%;4-6.5万欧元,提高25%)。对于美国拟延长的税收抵免政策以及加州为代表的地补均保障产业良性发展。我国经过前期千亿补贴,在电池、核心电气零部件赛道已有优势企业脱颖而出,补贴政策不宜过快撤出。

肯定营运需求对销量的支撑作用,预计2020年仍为车企主要出量平台

在2019年补贴政策中,为促进自主需求适度降低营运车辆的补贴额,将运营车辆按照0.7倍给予补贴额,而最终2019年过半销量仍来源于营运需求,A级轿车作为典型的营运用途车型在销量结构中占据主导位置。在2020年取消包括营运用途在内的公共交通及公务领域车型的补贴退坡,进一步加大车企在运营平台的出货意愿以保障今年销量。单一车型在大规模产销量下,才能实现产业链良好的降本效果。

30万以下的补贴前售价给予特斯拉(TSLA.US)压力,政策向国内车企倾斜

定位大众消费车型受众最广、对产业链的拉动作用最强。欧洲同样对补贴车型的售价有上限(德国为不高于6.5万欧元),我们认为此项规定目的在两点:第一,取消部分合资车企和外资车企“福利”,而对于定位中高端的新能源车型,如特斯拉S/X及BBA纯电车型,有无补贴对于其消费者的影响并不明显。第二,国内品牌大多数车型均在30万售价级别以下,政策精准向自主车企倾斜,期望能打造出定位自主需求的爆款车型。第三,以特斯拉Model 3为代表的,售价在30~40万级别车型将受较大影响,促使其产业链以增大产销量、技术突破等方式抵补贴退坡或降价的压力。而“换电模式”车型不受此政策约束,减轻以蔚来(NIO.US)为代表的车企的压力。

纯电动续驶里程门槛提升至300公里,支持电池多元化发展

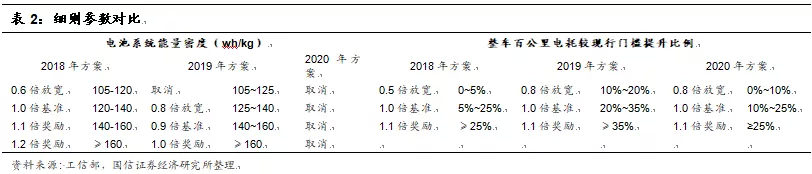

“里程焦虑”问题老生常谈,续航是电动车消费者重要购车考量因素,因此2019年的补贴政策将续航 250km 以下车型的补贴归零,而2020年进一步将续航里程提升至300公里,仍延续提高续航的引导。区别在于,往年与补贴挂钩的电池能量密度指标在2020年不作调整,产业向三元电池绝对倾斜的业态有望缓释,由比亚迪主导的磷酸铁锂路线成本优势凸显,有望迎来发展机遇。

鼓励车企在电子构架技术上突破,向智能化、网联化发展

汽车智能化、网联化仍为国家鼓励的产业,而新能源汽车的电子构架更适宜智能驾驶、车联网技术的应用,鼓励车企在电子构架上、汽车电子领域有突破,使汽车产业在电动化、智能化、网联网领域实现均衡发展。

投资建议:建议关注电池产业链,以及新能源整车龙头及优质汽零供应链厂商机会

主要关注一下板块:第一,新能源整车龙头:比亚迪、宇通客车。第二,电池产业链:两条主线,一是龙头宁德时代(电新、汽车覆盖)、璞泰来(电新覆盖);二是磷酸铁锂产业链国轩高科(电新覆盖);第三,相关优质汽车零部件:华域汽车、三花智控、拓普集团。

具体标的投资逻辑:

比亚迪(01211):国内新能源汽车龙头,加速开放打开营收空间

零部件子公司独立,加快外供步伐

今年3月初,比亚迪正式宣布,分别就电池、视觉、科技、动力、模具等五个领域成立了相关业务范围的五家弗迪公司,标志着公司已经完成了从垂直整合的“自力更生”时代向开放共享的“改革开放”的转变。4月2日,比亚迪丰田电动车科技有限公司正式成立,公司进一步加快外供步伐。刀片电池已在弗迪重庆工厂成功量产,重庆工厂规划生产动力电池年产能20Gwh。

引入战投,强化和开放半导体业务

通过内部重组,比亚迪微电子受让宁波比亚迪半导体有限公司100%股权和广东比亚迪节能科技有限公司100%股权,并收购惠州比亚迪实业有限公司智能光电、LED光源和LED应用相关业务,成立比亚迪半导体。主要覆盖功率半导体、智能控制IC、智能传感器及光电半导体等业务,并包含设计、晶圆制造、封装测试和下游应用在内的全产业链。比亚迪半导体拟以增资扩股等方式引入战略投资者,强化和开放报道体业务。

投资建议:国内新能源汽车龙头,加速开放打开营收空间。电子业务快速增长,零部件独立化打开业务空间。我们维持20/21年EPS分别为1.36/1.73元,维持“增持”评级。

宇通客车:国内行业龙头份额提升,海外市场空间广阔

宇通作为全球大中客龙头,收入来源分为国内市场(88%)和海外市场(12%)。国内端市场总量饱和,城镇化+新能源化下具备结构性机会,中期机会在于政策趋严下行业集中度和龙头份额的提升。宇通持续超出同业的研发投入保障公司单车价格、单车毛利的竞争力。海外端是公司长期战略方向,我们测算全球客车市场具备107%提升空间,中长期看好一带一路政策下的宇通的全球渗透。

行业销量下行,宇通产品竞力愈发凸显,市占率提升2.6pct

2019 年中国7米及以上客车销售13.4万辆,同比下降11.31%,行业 下行背景下其中宇通全年实现销量5.87万辆,同比下降 3.6%,表现 远超行业,市占率大幅提升,公司产品竞争力得以充分体现,2019年国内市场占有率37.1%,+2.6pct;其中座位车市占率48.7%,+2.8pct;公交车市占率27.3%,+1.2pct;校车市占率56.8%,+3.6pct。细分新 能源品类来看,2019年宇通新能源销量22090辆,同比-11%。根据 中客网数据,行业6米以上新能源销量7.6万辆,同比-17%;其中宇通6米以上新能源2.2万辆,市占率 28.5%,同比提升1.6pct。

政策收紧利好龙头,宇通市占率有望提升

我们认为未来的新能源政策并非普惠政策,而是体现出明显的偏向龙头的趋势。政策主要通过从三方面收紧来聚拢行业,1)三万公里+先清算后拨付以排除现金流状况不佳的中小企业;2)补贴退坡以排除骗补者;3)新能源造车资质或暂停发放以排除新进入者。未来在政策趋严的背景下,新能源行业有望正本清源,行业集中度和龙头企业市占率有望提升。与竞争企业相比,宇通经营性现金流量净额占比最高、低负债水平减弱财务风险,具备显著竞争优势。

投资建议:股息率7.7%的全球大中客龙头,维持买入评级。公司作为全球大中客龙头,围绕低碳化、智能化、网联化、电动化、轻量化技术布局长远,2019年高分红回馈(分红率114%,股息率7.7%)。中长期看好中高端产品升级、海外出口、房车和燃料电池客车。我们维持2020-2022年归母净利19/21/25亿元。高分红低估值蓝筹,维持“买入”评级。

华域汽车:转型新能源三电,中性化体现较好业绩韧性

长期看转型新能源三电、智能驾驶等核心供应配套商

公司传统主业为内外饰件等产品,公司旗下华域电动(电机、电控)以及华域麦格纳(三合一)在新能源三电领域技术积累雄厚,尤其是华域电动的电机具备8线扁铜线技术,在国内领先其余厂商2-3年。目前华域电动和华域麦格纳产品已经获得大众国内MEB、欧洲MEB以及通用全球BEV3等核心全球新能源平台,不管是技术积累还是客户结构均领先国内其他配套厂商。

经营活动现金流量管控良好,分红符合预期

19年乘用车行业同比下滑9.6%,公司营收端下滑略好于行业,但公司经营性现金流较好,体现较为强势的产业链地位,公司实现经营性现金流量净额96.56亿,同比增长2.90%。公司分红方案决定每10股派送现金红利8.50元,对应分红率达到41.46%,当前股价对应股息率为5.01%,汽车弱市仍维持较高分红水平,整体分红方案符合预期。

投资逻辑:高股息品种,业务持续优化

公司中长期具备成为国际零部件巨头潜力,长期看公司从非核心零部件配套逐步过渡到新能源三电系统、智能驾驶等核心零部件配套。考虑公共卫生事件的影响,我们维持20/21/22年净利润分别为56.21/61.01/67.05亿,维持EPS分别为1.78/1.94/2.13元,维持“买入”评级。

三花智控:制冷零部件龙头,新能源汽零打开增量空间

制冷零部件龙头,稳增长中有亮点

应用于家电市场的制冷零部件是公司的传统主业,公司生产的四通阀、截止阀、电子膨胀阀市场份额均为全球第一。制冷业务的增速和天气、房地产市场相关性较高,预期下半年维持平稳趋势,2020年国家能效标准或升级有望推进电子膨胀阀产品渗透率提升。长期来看,家电变频化、节能化为公司制冷业务打开长期增量空间。

汽零在手订单充裕,高速增长可期

汽零业务是公司未来几年增长的重点,公司是新能源热管理系统领域的核心供应商之一。近年来伴随1)国内新能源汽车销量爆发式增长;2)新能源客户拓展;3)新能源热管理系统产品品类拓展,公司新能源汽零业务快速增长。当前在手订单充裕,下游客户囊括大众、沃尔沃、吉利(00175)、戴姆勒等全球一流车企,预计多数从2020年起全生命周期稳健释放,保障公司未来3-5年业绩。

投资建议:业绩维持高成长,看好长期发展。短期海外扩产增厚业绩,长期ASP提升可期,鉴于泰国工厂景气持续,我们维持19/20/21年每股盈利分别为0.67/0.78/0.91 元,维持“买入”评级。

拓普集团:NVH龙头,轻量化+电子化助力长期发展

深耕NVH,强者恒强

作为国内NVH龙头企业,传统NVH业务稳增,公司在成都新设制造基地并加大台州、晋中、宝鸡生产能力,NVH将持续扩大市场份额,保持强者恒强的优势。

拓展轻量化,电子化,产品持续丰富

依托主业,横向拓展:底盘业务通过高强度钢和轻合金核心工艺,开发轻量化产品;汽车电子业务,在电子真空泵和IBS的基础上积极拓展汽车电子产品。新产品拓展保障公司长期发展。

充分受益特斯拉上海工厂投产

特斯拉核心供应商之一,底盘及内饰件单车价值量6000元,测算特斯拉2020年的营收弹性15%-20%,受益特斯拉快速国产化:特斯拉上海工厂一期已于2018年9月11日竣工,提前进入试生产状态,上海工厂长期规划年产50万辆,公司绑定优质客户,未来有望持续受益。

投资建议:受益于特斯拉国产,维持“增持”评级。受客户销量下滑、折旧摊销增加和投资收益下滑所致,业绩短期承压,中长期看新产品、新项目的释放,有望支撑公司成长,我们维持19/20/21年EPS分别为0.48/0.58/0.68元,维持“增持”评级。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP