华创证券:创业板新规出台利好创投类和券商,重点关注中信建投(06066)等

本文来自微信公众号“华创非银”,文中观点不代表智通财经观点。

事项

4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,深圳交易所同时披露配套文件征求意见稿,创业板注册制改革拉开序幕。

评论

本次推行创业板注册制改革的时间节点符合此前市场预期。根据深改委会议精神,科创板平稳运行约9个月,在交易制度、风险控制、投资者管理、中介机构能力培养方面积累了较丰富经验的前提下,尽快推动注册制改革有利于当前复杂环境下通过深化改革提升资本市场效率,提高直接融资比例,丰富高科技企业融资渠道。

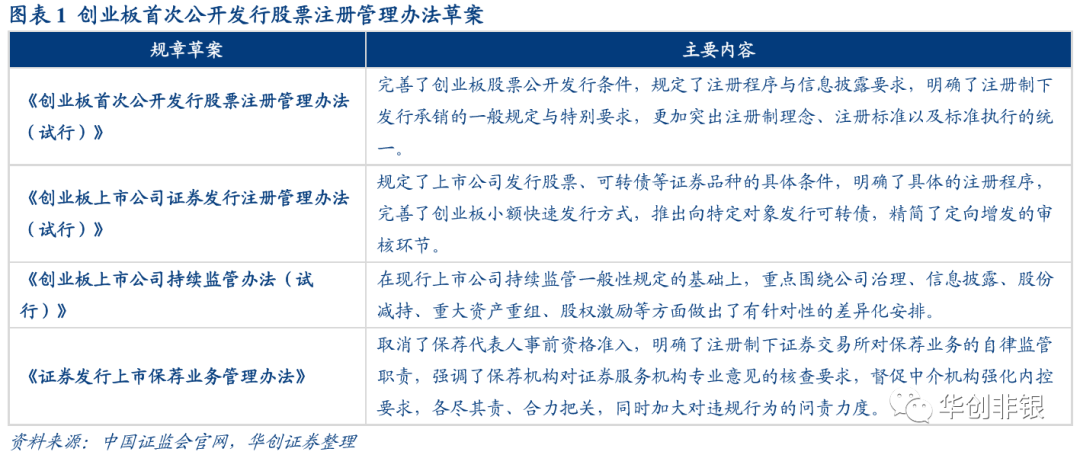

借鉴科创板经验,建立独特性。为落实《创业板改革并试点注册制总体实施方案》,证监会起草了《创业板首次公开发行股票注册管理办法(试行)》和《创业板上市公司证券发行注册管理办法(试行)》。在试点注册制安排方面,虽然创业板改革大体借鉴了科创板的做法,但却有三方面的独特性。一是建立沪深交易所审核工作协调机制,保持审核标准尺度一致,避免形成抢资源情况;二是明确在审企业衔接安排,确保向注册制过渡;三是再融资和并购重组涉及公开发行的同步实施注册制。此外,对创业板原有再融资制度进一步优化。

券商跟投要求有所调整,科创板跟投券商浮盈居多。创业板注册制改革不再要求券商对其保荐的所有项目进行强制跟投,而是仅对未盈利,红筹架构,特殊投票权以及高价发行的四类公司采取强制性跟投。科创板运行情况来看,跟投券商绝大部分实现投资浮盈,其中中金公司高达9亿元,其次是中信证券(5亿元)、海通证券(4亿元),仅瑞银证券和英大证券浮亏在400-500万元。监管层通过强制跟投制度使得券商对保荐项目更为谨慎尽责,此次保留的4类强制跟投也是A股投资者相对不熟悉的较高风险企业。非强制跟投企业是否可以跟投仍待明确,与科创板相比,对券商资本要求有所降低,但风险集中度有所提升。

存量和增量改革同步推进。目前A股创业板807家,在会IPO项目194家(截止2020年4月27日),从交易所配套文件征求意见稿的内容来看,本次改革力度较大。几方面的变化值得关注:一是从投资者的角度来看,增加对于新增投资者的前20个交易日日均资产不低于10万元,且交易经验不低于24个月的要求。二是从上市公司的角度,要求“最近两年净利润均为正且累计净利润不低于5000万元”、“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。三是从交易制度的角度来看,将创业板股票涨跌幅限制比例由10%提高至20%。四是从审批的角度来看,发行上市审核时间最长为3个月,同时再融资审核与首发审核程序保持一致,但审核时限压缩为2个月,首轮问询发出时间缩短为15个工作日,审核节奏将明显加快。

总体而言,新规出台利好创投类和券商。长期来看,资本市场改革红利的持续释放一方面继续巩固了当前政策鼓励创新、改革的整体定位,有望继续激活资本市场,强化服务实体经济的能力;另一方面也将实质性的缩短企业上市流程,从而改善创投机构的回报周期及中介机构的承做周期,对于投行业务是积极影响。此前科创板宣布设立之后一年,沪深300指数上涨21.92%,券商指数上涨22.51%。但短期对市场而言,流动性的影响以及改革的具体细节仍需要明确,6.8万亿市值的创业板市场参与者中仍有较多的存量博弈。我们维持对证券行业的长期看好,继续推荐中信证券(06030)、中金公司(03908)、华泰证券(06886),重点关注中信建投(06066),以及估值较低且预期受益于区域市场改革的国泰君安(02611)、海通证券(06837)、招商证券(06099)。

风险提示。新规具体实施细则的不确定性、市场波动加大的可能性、宏观经济长期受卫生事件影响下的压力。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP