安信证券:特斯拉(TSLA.US)国产Model 3再降价,新能源车降本或加速

本文来源于微信公众号 “AX汽车研究”,作者安信证券研究中心汽车研究团队 袁伟 徐慧雄 刘国荣。

事件

5月1日,据特斯拉(TSLA.US)中国官网显示,国产Model 3标准续航升级版官方指导价下调3.2万元至29.18万元,目前补贴后售价为27.155万元,长续航版及原定于明年一月开始交付的高性能版售价暂未发生变动。

点评

国产Model 3降价后性价比提升明显,或加速替代同价位燃油车。根据2020年补贴新政规定新能源乘用车补贴前售价须在30万元以下(含30万元)。国产Model 3标准续航升级版在本次降价前官方指导价为32.38万元,恰好高于该门槛,按照新规定无法享受补贴。因此,本次国产Model 3标准续航升级版的降价主要为继续享受政策补贴。

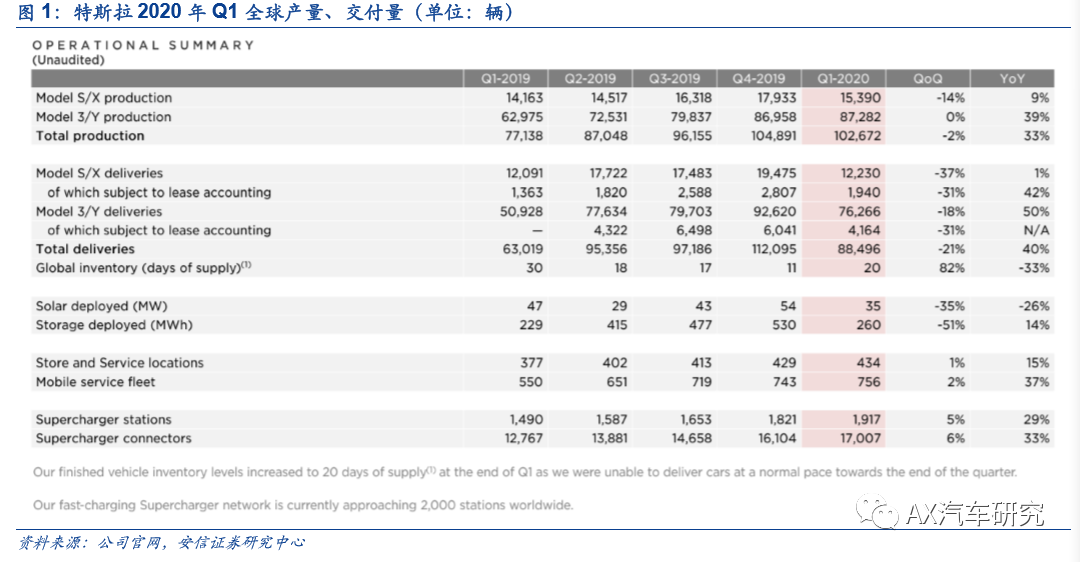

按照2020年技术标准,国产Model 3标准续航升级版可拿到2.025万元补贴,补贴后售价较此前下降2.75万,降幅达9.2%。根据特斯拉Q1季报,全球Model 3和Model Y合计生产87282辆,交付76266辆;Model S和Model X 合计生产15390辆,交付12230辆,交付总量同比上升40%,受公共卫生事件影响环比下降21%。据乘用车交强险数据,国产Model 3今年Q1累计注册量达16017辆,占特斯拉全球总交付量约18%,占中国新能源乘用车总注册量15.8%。

本次降价后,国产Model 3补贴后起售价已低于宝马3系,配置FSD后价格基本持平,性价比提升明显,预计将继续推动销量攀升,对同价位燃油车产生更强替代作用。根据特斯拉上海工厂的产能和订单情况,预计今年全年销量在10-12万辆之间。国产Model 3性价比进一步提升,叠加后续Model Y和上海第二工厂投产,预计将推动国内销量继续大幅攀升。

特斯拉鲶鱼效应下,新能源汽车降本或加速。据特斯拉官网数据,2020年Q1,特斯拉汽车业务毛利率达25.5%,同比上升5.38%,环比上升3.03%。另外,据官网信息披露,目前特斯拉上海工厂毛利润率已接近美国产Model 3,Model 3产能提升按原计划进行中,预计今年年中可提升至4000辆/周(年化产能20万辆),Model Y产能也在同步建设中。供应链国产化也是一个降低成本的重点。据此前披露的降本计划,到今年7月国产化率将提升至70%-80%,并在年底实现全部零部件的国产化替代。

随着产能释放规模效应提升和零部件国产化替代,预计特斯拉上海工厂毛利润水平将继续提升,国产Model 3也因此将具备更大降价空间。特斯拉也将继续在国内新能源汽车市场中发挥鲶鱼效应。国产Model 3降价进一步加剧了20~30万价格区间内纯电车型的竞争,如4月27日发布的小鹏P7补贴后起售价22.99万元,今年6月即将上市的比亚迪汉起售价或将达到29万元,预计也将在此区间内与特斯拉竞争。竞争加剧和特斯拉加快降本步伐也将促使国内其他新能源整车厂采取更强力的降本措施,预计降本浪潮也将向产业链上游延伸。

投资建议

国产Model 3起售价再次下探预计将推动销量继续攀升,加速对同价位燃油车替代,利好特斯拉产业链。随着新能源车降本加速,新能源主机厂纷纷寻求更低成本解决方案。磷酸铁锂电池因较三元电池更具成本和安全性优势,装机量提升明显,在今年第四批推荐目录中搭载车型占比达72%。据新能源观察,比亚迪自研磷酸铁锂刀片电池已实现量产,较传统磷酸铁锂电池体积比能量密度提升约50%,成本下降约30%,6月将在汉EV上搭载上市,未来有望搭载于更多量产车型,给予重点推荐。此外,持续推荐特斯拉产业链,建议重点关注宁德时代、拓普集团、旭升股份、宁波华翔和银轮股份等。

风险提示

国产Model 3销量不及预期;公共卫生事件失控风险。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP