中金:市场或变得更为“挑剔” 可关注黄金等避险资产

本文来源于微信公众号“中金策略”,作者KevinLIU。

要点

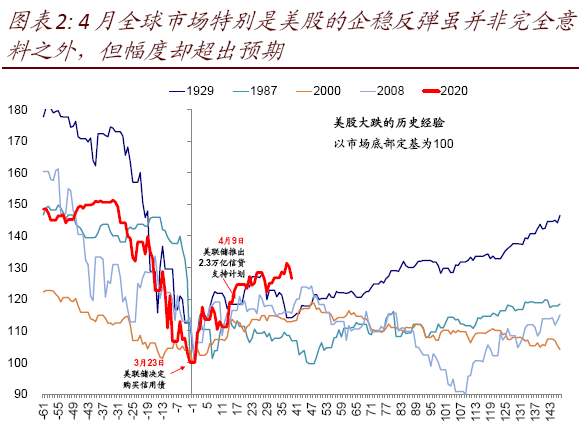

回顾来看,4月全球市场特别是美股的企稳反弹虽并非完全意料之外,但幅度却明显超出预期。

整体看,给定目前政策的大量支持、叠加公共卫生事件拐点和复工逐步开启,公共卫生事件本身对市场冲击最大的时候或已过去。虽然由于复工较早公共卫生事件出现反复或难以完全避免,但彻底逆转当前趋势也需要更大的风险催化,如公共卫生事件再度失控或者国际局势出现新变数

不过,对于5月的海外市场,我们提示投资者仍需关注波动抬升的可能性:流动性和预期推动的估值修复基本完成,市场或变得更为“挑剔”,有赖更多催化剂。此外,被公共卫生事件的巨大压力和全力应对公共卫生事件所暂时掩盖的一些矛盾(如美国大选及其政治不确定性)是否会而再度浮现是我们中期维度需要关注的问题

我们提示投资者关注并防范未来可能抬升的波动,并非认为趋势彻底逆转,除非公共卫生事件和国际环境再度失控。投资者在这种环境下可以选择根据投资期限和短期风险承受而适度对冲;一些避险资产如黄金在流动性充裕但基本面尚未好转前也仍将是个不错选择;一定的回调和盘整从中期维度也可能被中长期投资者视作更好的介入时机。

4月回顾:政策加码和公共卫生事件拐点推动风险资产修复,流动性改善

美联储政策的不断加码特别是3月23日决定直接购买信用债成为美元流动性紧张缓解的拐点和全球市场的阶段性底部,而随后欧美公共卫生事件峰值出现进一步提振了风险偏好。得益于此,全球市场普遍反弹,美股全月上涨12.7%,从底部更是反弹>30%。

整体看,美元计价下,股>债>大宗;比特币、天然气、FAAMG、印度、美股和韩国领涨;而VIX多头、巴西里尔、大豆、欧元区国债、新兴市场汇与欧元落后(图表1)。

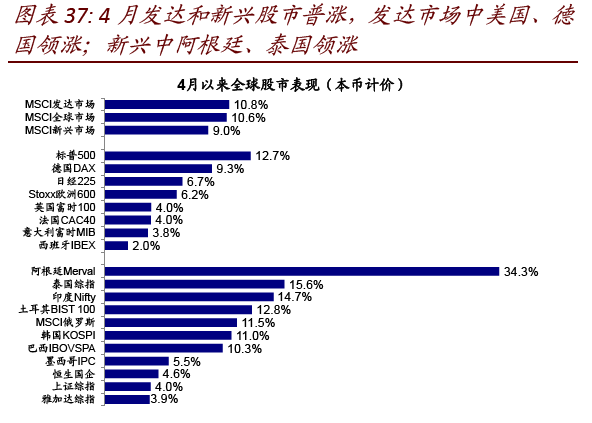

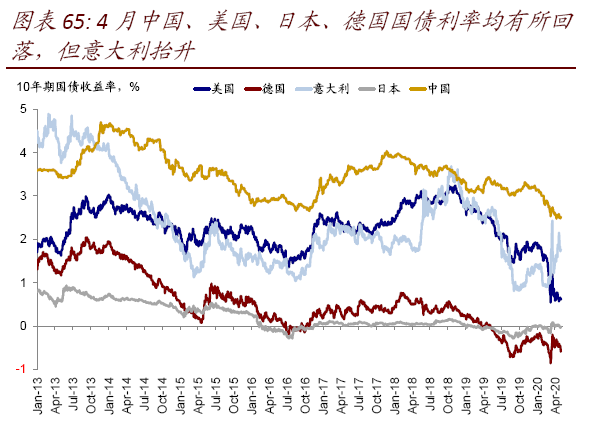

4月,1)跨资产:股>债>大宗;2)权益市场:发达好于新兴;发达中,美国>日本>欧洲(本币);新兴中,阿根廷、泰国、印度领涨,而印尼、中国AH股落后;3)债券市场:利率底部震荡,但意大利国债利率明显抬升;信用利差高位回落;通胀预期抬升;4)大宗商品:美油WTI期货一度跌至创纪录的负值,但天然气大涨;黄金和金属普遍反弹;农产品中仅棉花上涨;5)汇率:美元反复震荡收平;欧元和新兴汇率收跌,但压力较3月缓解;6)另类资产,VIX大跌,比特币和REITs反弹。

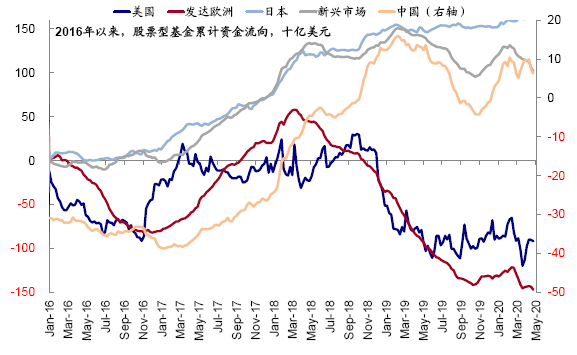

4月,全球资金一度回流主要股市但月末逆转,高收益债同样回流,但新兴市场连续11周流出。金融条件方面,主要市场均有所改善。

5月展望:公共卫生事件的最大冲击或已过去,但市场或变得更为“挑剔”,防范波动

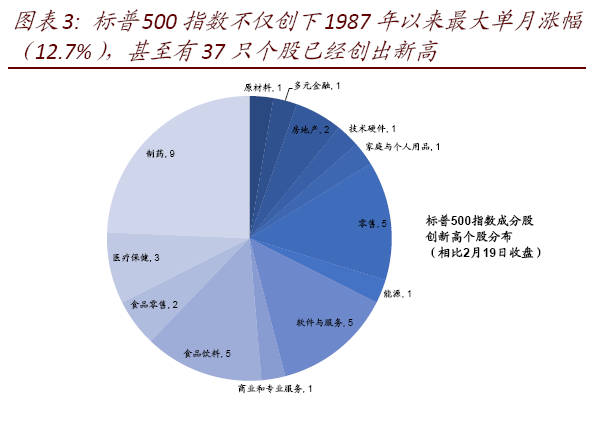

回顾来看,4月全球市场特别是美股的企稳反弹虽并非完全意料之外,但幅度却明显超出预期,标普500指数不仅创下1987年以来最大单月涨幅(12.7%),甚至有37只个股已收复失地再创新高。这一表现使本轮不仅成为历次美股下跌最快的熊市,也是反弹速度最快的之一。

究其原因,2~3月全球金融市场动荡的源头来自公共卫生事件对企业现金流的巨大冲击,并被金融机构一度放大为流动性危机(《公共卫生事件升级的金融传导机制及“薄弱环节”排查》)。应对上述问题,美联储政策不断加码特别是3月23日决定购买信用债有效缓解了流动性紧张的局面(《美联储再加码;市场或进入基本面下行的第二阶段》);而多轮财政纾困(美国国会已推出四轮累计3万亿美元的救助计划)、公共卫生事件峰值出现、以及目前欧美逐渐开启的复工进程则有望帮助受损企业的现金流修复,虽然我们认为这仍将是一个渐进和反复波折的过程。实际上,上述条件的出现也正是市场虽然面临盈利大幅下修和一个个刷新纪录的经济数据下依然能够大幅反弹的原因。

因此,从这个意义上看,整体而言,公共卫生事件本身对市场冲击最大的时候或已过去。虽然由于复工较早公共卫生事件出现反复或难以完全避免,但彻底逆转当前趋势也需要更大的风险催化(如公共卫生事件再度失控或者国际局势出现新变数),更不用说当前还有大规模的政策宽松支撑。

不过,在这样一个基准情形判断下,对于5月份的海外市场,我们提示投资者仍需关注波动抬升的可能性,主要原因为:

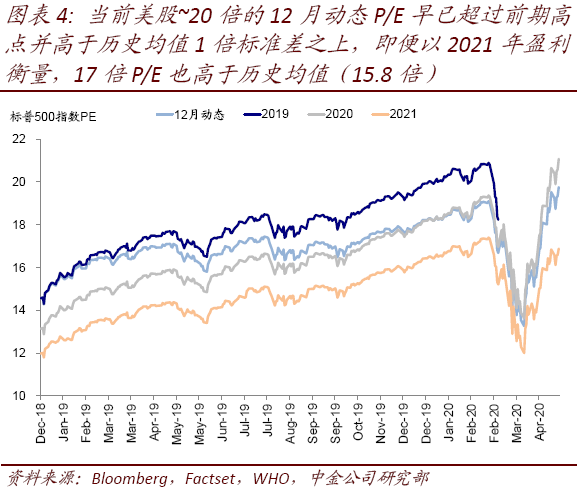

流动性和预期推动的估值修复基本完成,市场或变得更为“挑剔”,有赖更多催化剂:一方面,估值修复基本完成。由于盈利快速下调,当前美股~20倍的12月动态P/E早已超过前期高点并高于历史均值1倍标准差之上,即便以2021年盈利衡量,17倍P/E也高于历史均值(15.8倍)。虽然这一水平并非绝对约束,但已明显不再低估。

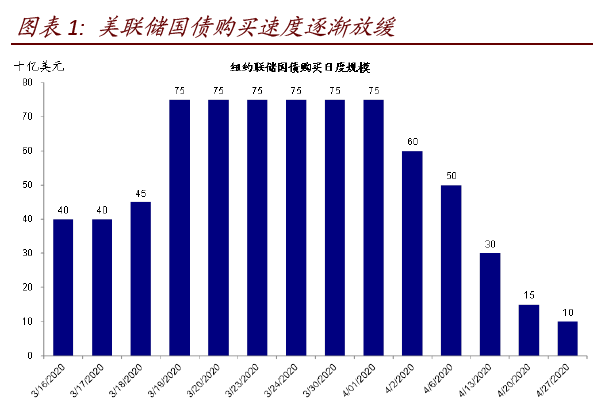

另一方面,政策支持与预期的边际增量在减缓,例如纽约联储日度购债速度从3月底以来持续在降低;美联储4月FOMC按兵不动,尽管仍有“弹药”但未来一段时间内可能进入政策观察期;随着欧美公共卫生事件拐点的确认和复工逐渐开启,市场关注点从预期复工也会转向复工进展是否顺利、以及是否会造成公共卫生事件的反复。

综合这两方面来看,我们认为市场或变得更为“挑剔”、也需要更多新催化剂来催化。因此在这一环境下,负面消息和意外事件可能造成的扰动不容忽视,正如上周四欧央行上周没有扩大QE规模略低于预期、以及周五特朗普总统有关关税的表态对市场的冲击。换言之,虽然我们无法预判会出现什么样的意外,但却可以判断什么样的市场环境下负面消息更易造成影响。

关注政策变数与国际环境的潜在扰动。上周五特朗普总统有关关税的负面表态、以及后续其他一些事态发展,使得投资者担忧在公共卫生事件好不容易缓解之后国际环境再度紧张,进而导致全球主要市场明显回调。虽然结合历史经验来看,后续进展仍有待观察,但我们也不能排除这一可能性。

进一步看,被公共卫生事件的巨大压力和全力应对公共卫生事件所暂时掩盖的一些矛盾(如美国大选及其政治不确定性)是否会随着公共卫生事件峰值过去而再度浮现是我们中期维度需要关注的问题。

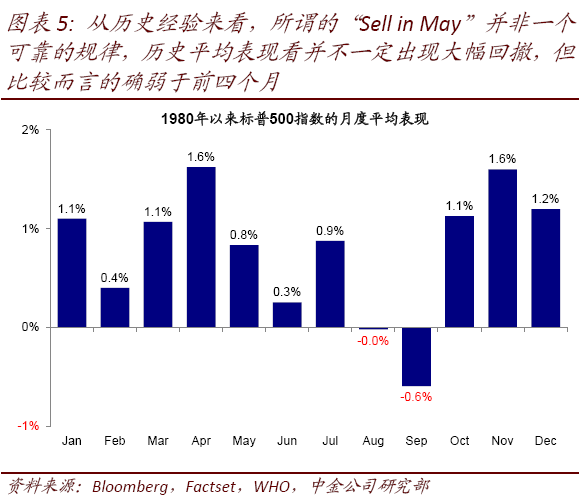

“5月卖出”并非一个可靠的历史经验,但平均表现的确弱于前四个月。从历史经验看,所谓的“Sellin May”并非一个可靠的规律,历史平均表现看并不一定出现大幅回撤,但比较而言的确弱于前四个月。考虑到4月的大幅反弹,不排除出现一定的获利了结。

需要强调的是,我们提示投资者关注并防范未来可能抬升的波动,主要是指相比4月份从底部低估值且在政策支持下的快速反弹而言,市场在当前高估值下可能更为“挑剔”进而出现波动,而并非认为趋势彻底逆转,除非公共卫生事件和国际环境再度失控。投资者在这种环境下可以选择根据投资期限和短期风险承受而适度对冲;一些避险资产如黄金在流动性充裕但基本面尚未好转前也仍将是个不错的选择。

经过近期的快速下调,标普500指数全年EPS增速已经降至-18.2%,逐渐接近我们自上而下估算的-25%,市场得益于政策支持大体“渡过”了这一挑战(《公共卫生事件对美股盈利影响的测算》),因此只要公共卫生事件防控和复工进展顺利、而国际环境不出现意外变数的话,一定的回调和盘整从中期维度也可能被中长期投资者视作更好的介入时机,毕竟4月份反弹的参与度可能并不算高。

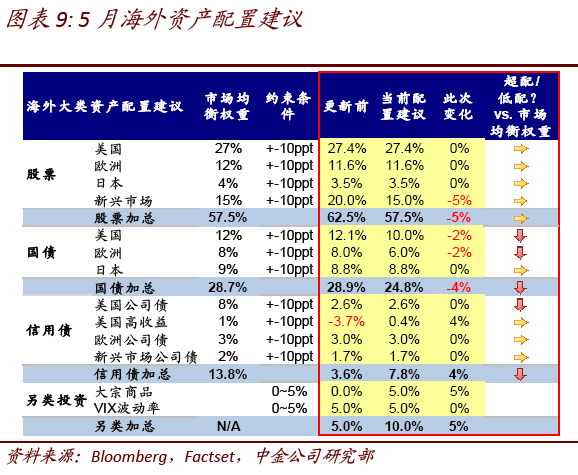

资产配置建议:维持股债均衡标配以防范波动;下调新兴至标配;小幅增加大宗敞口

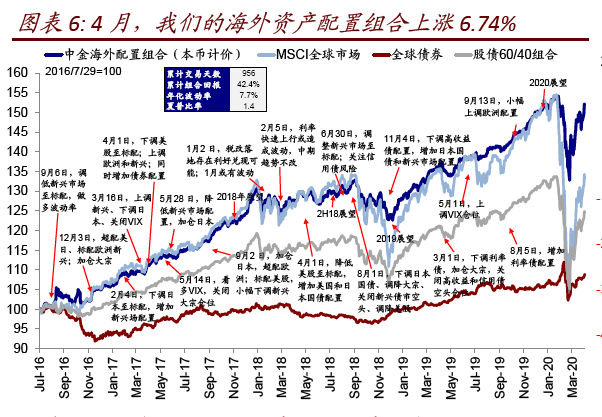

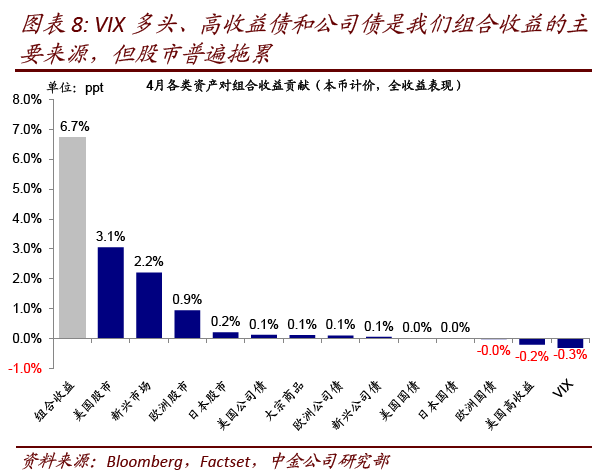

4月,我们的海外资产配置组合上涨6.74%(本币计价),表现弱于全球股市(11.8%,MSCI全球指数,美元计价)和股债60/40组合(8.11%),但好于大宗商品(0.34%,标普大宗商品指数)和全球债市(2.58%,美银美林全球债券指数,美元计价)。自2016年7月成立以来,该组合累积回报52.1%,夏普比率1.6(图表6)。分项看,得益于市场的企稳修复,美股、新兴和欧洲股市是我们组合最大的收益来源,不过由于我们除新兴市场外维持标配因此导致相对收益不及股市指数;相比之下,VIX和高收益债空头是我们组合4月的主要拖累(图表7~8)。

展望5月,结合上文中的讨论,我们建议如下:1)考虑我们此前对主要股市和国债资产都是标配,那么在当前的市场环境下也不急于贸然改变配置比例,继续分别维持对股债资产的标配可能是既防范波动但未彻底认为趋势逆转的稳妥选择。2)不过,考虑到部分新兴市场“第三波”公共卫生事件尚在发酵、以及国际环境和中美关系较差的预见性,我们小幅下调新兴市场配置至标配。3)油价在4月一度跌至负值的动荡有一定技术性因素,也或促成减产更快的出现,叠加欧美复工推进下油品消费的环比改善,我们适当增加对大宗商品的敞口;流动性充裕但基本面尚未完全好转前,维持对黄金的配置(图表9)。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP