打新建议 | 开拓药业(09939):珠海格力金投认购超40%,估值增长太快

本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

开拓药业(09939)是中国一家临床阶段新药开发商,专注于自主研发潜在同类首创及同类最佳癌症药物及其他雄激素受体相关(或AR相关)疾病药物。

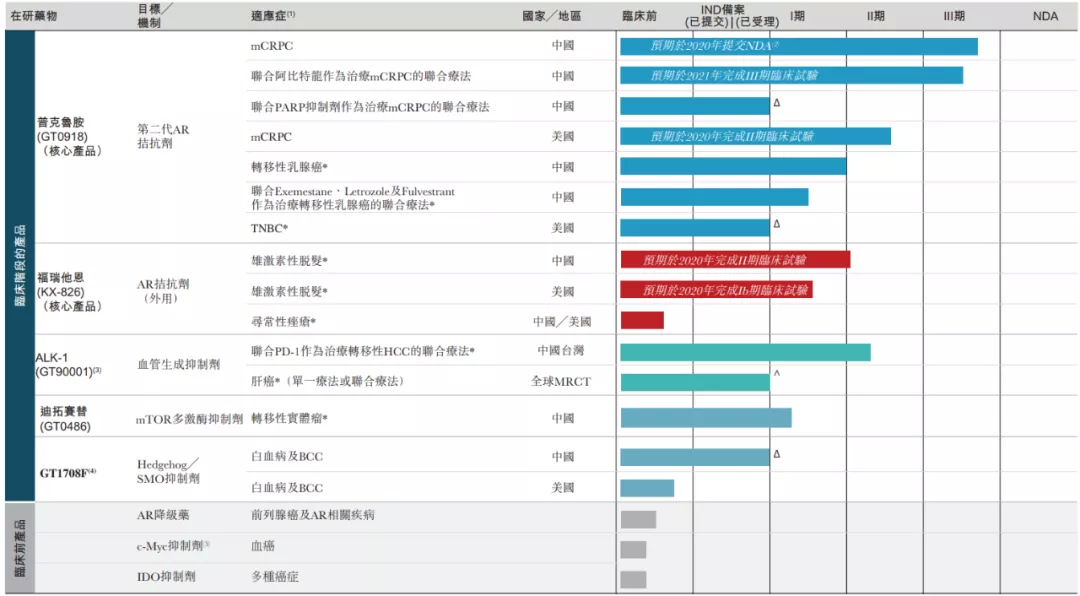

开拓药业的主要在研药物普克鲁胺是一款潜在同类最佳药物,正在中国进行针对转移性去势抵抗性前列腺癌(或mCRPC)的III期临床试验,在美国进行II期临床试验以及针对乳腺癌的临床试验。

发行概况

股份代码:09939

招股时间:2020-05-12~2020-05-15 12:00

公布结果:2020-05-21

上市日期:2020-05-22

入 场 费:10176.52元(500股/手)

计 息 日:6天

市 值:70.09亿

市 盈 率:--倍

发 售 价:17.8~20.15港元

公开发售数量:923.5万股(回拨至50%的话,甲组46174手)

预计1手中签率25%

点评:综合评分6.43分(为各明细项算术平均值)

1.各方面都一般,不算优秀;

2.估值增长太快了,有点不能接受;

3.机构投资人较多,也有部分是专投医药领域的基金;

4.可以认购,超百倍是大概率事件,没有大资金砸盘。

1、以发行价中位数计算,市值70亿,略大于亚盛医药(06855),是抗体和东曜药业(01875)的2~3倍,但不到康方(09926)和诺诚健华(09969)的一半;6.5分

2、2018年亏1亿,2019年亏损2.3亿,账面资金近乎干涸,估值却不愿松口。需要强调的是本次护盘的是瑞银,大投行做事让人放心一点;6分

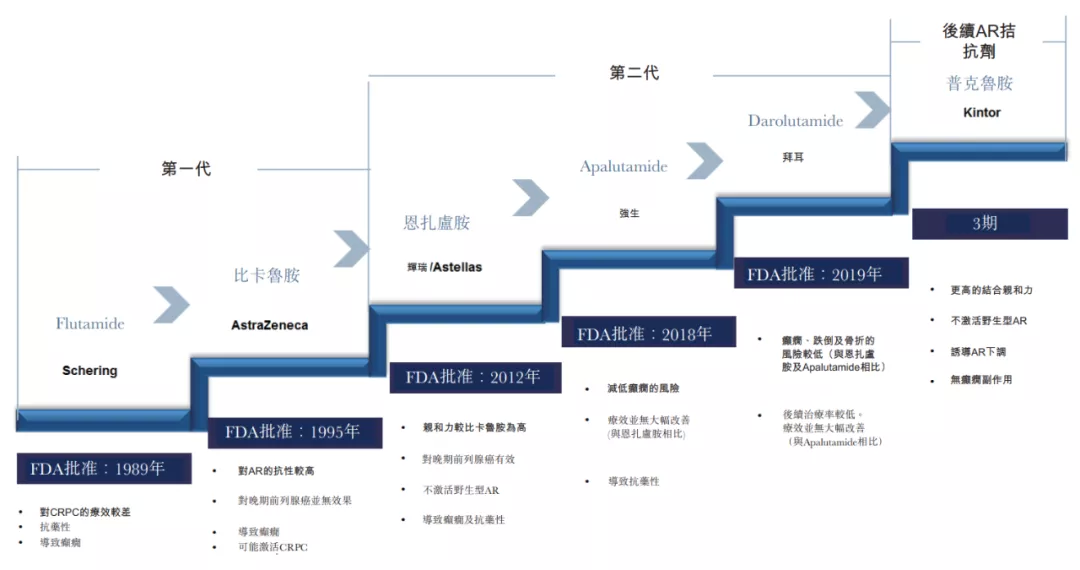

3、当前,开拓医药的核心产品是用于治疗前列腺癌的一款临床三期在研药。在中国,以2018年的新病例计,前列腺癌是第11大最常见癌症类型,患者年龄大多为50至79岁的男性。

有专家表示:开拓这款药是二代,效果不错,竞争小。但从大行业领域,跟诺诚、康方这种公司没法比,面向全肿瘤患者受众大,而且免疫治疗又是现在肿瘤治疗里最火方向。6分

4、开拓医药目前在研药不多,目前最乐观的还是主攻前列腺癌方向的普克鲁胺。普克鲁胺用于治疗前列腺癌及AR+乳腺癌的临床前及临床研究分别于2011年及 2017年获认定为「重大新药创制」科技重大专项。顺利的话2020年提交NDA,其他产品恐怕还不是这一两年的事。6.5分

5、发行前,开拓医药也进行过多轮融资,参与的机构投资者确实不少,但是没有吸引到大牌。D轮融资发生在2019年中期,当时估值4.6亿美元,当前汇率折合人民币35.65亿,大概只有发行市值的一半。又没有发生什么里程碑事件 6分

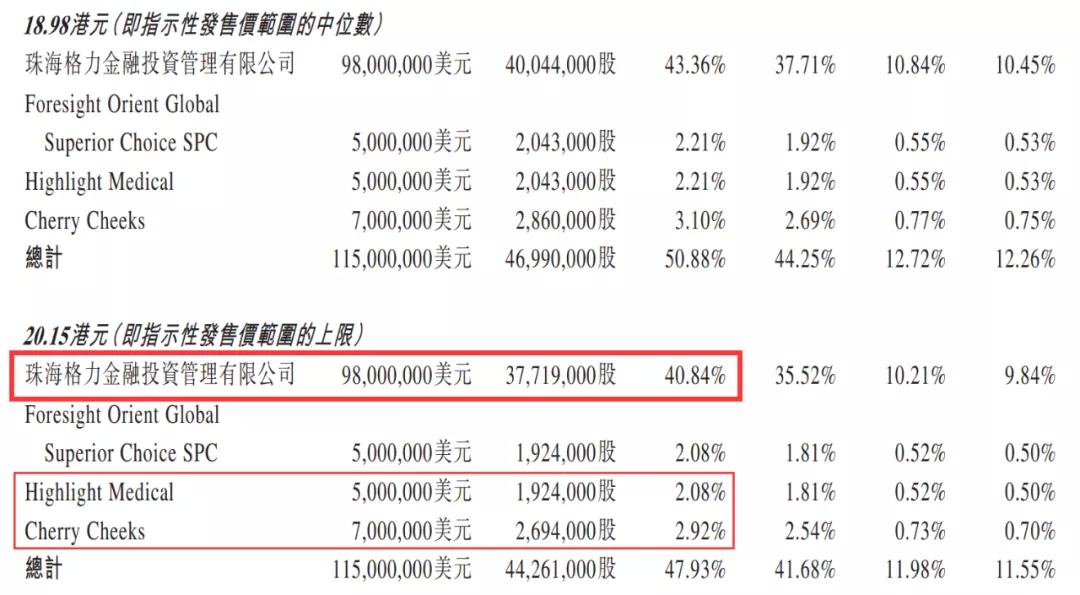

6、基石投资者应该是最大亮点:珠海格力金投认购超40%,另外有2名B轮投资者也作为基石投资人参与IPO,这个信号应该比格力金投更积极。合计4名基石认购近50%,可惜基石投资人里面依然没有大牌;7.5分

7、招股书披露,公司和辉瑞签署了份研发协议,帮助辉瑞研发药物。能和辉瑞这种巨头合作,也部分体现了公司的实力,但是这个ALK-1单抗算靶向药可以说没有实质进展。行业专家认为这算是本次IPO的加分点。创始人有两个是国家“千人计划”的专家,高管团队整体履历不算亮眼。7分

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP