冰火两重天:海外龙头银行大幅下滑 国内核心银行强劲增长

本文来自微信公众号“东吴金融研究”,作者:东吴银行研究团队。

观点

当前环境下,从一个全球投资经理的视角评估全球主流大型银行,我们认为以招商银行为代表的中国核心银行投资价值最显著,基本面明显强于海外龙头银行,这涉及到增长空间、信贷成本、资本约束、盈利能力等多个方面。

本篇报告首先以一季报的财务表现为切入点初步探讨。我们选取富国银行(WFC.US)、花旗集团(C.US)、汇丰控股(00005)、摩根大通(JPM.US)为海外龙头银行样本,同时根据推荐组合选取建设银行、招商银行、平安银行、宁波银行为国内核心银行样本。

投资要点

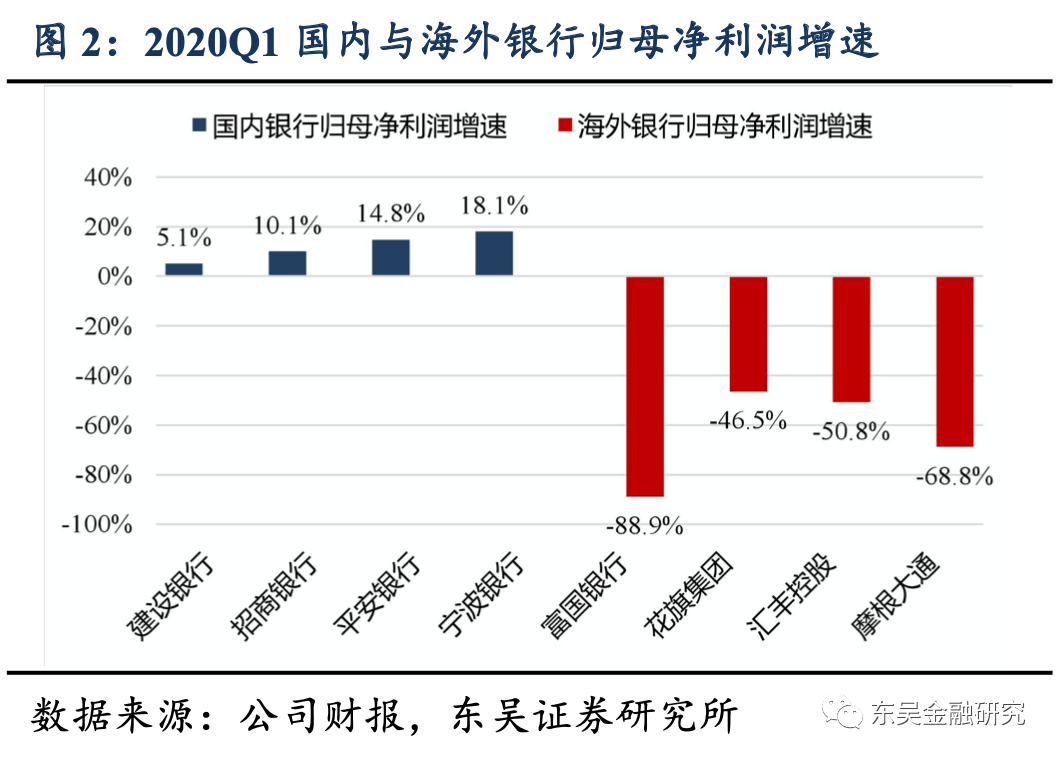

1、卫生事件冲击之下,海外银行盈利大幅下滑,基本面与国内银行显著背离。

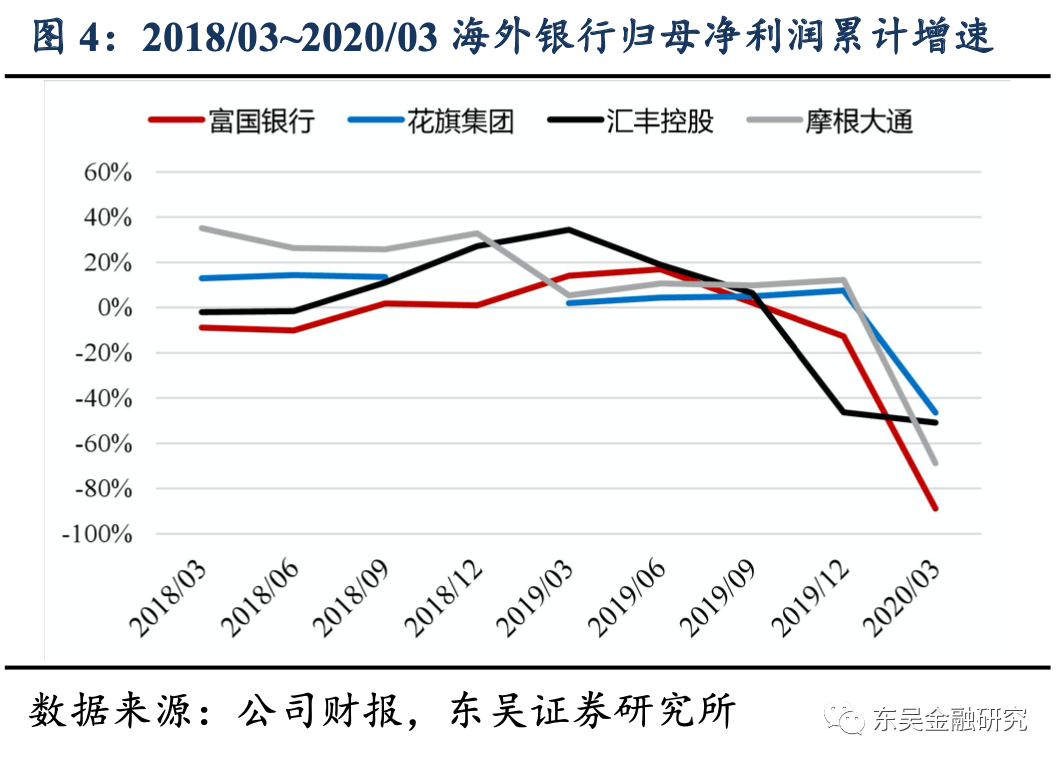

一季度富国银行、花旗集团、汇丰控股、摩根大通的盈利分别大幅下滑88.9%、46.5%、50.8%、68.8%,而国内银行业却超预期强劲增长。

A股上市银行一季度平均收入、盈利增速分别达到7.2%、5.5%,所有上市银行均实现盈利正增长,其中核心银行的经营表现尤为卓越,我们持续推荐的招商银行、平安银行、建设银行及宁波银行,盈利分别增长10.1%、14.8%、5.1%、18.1%。

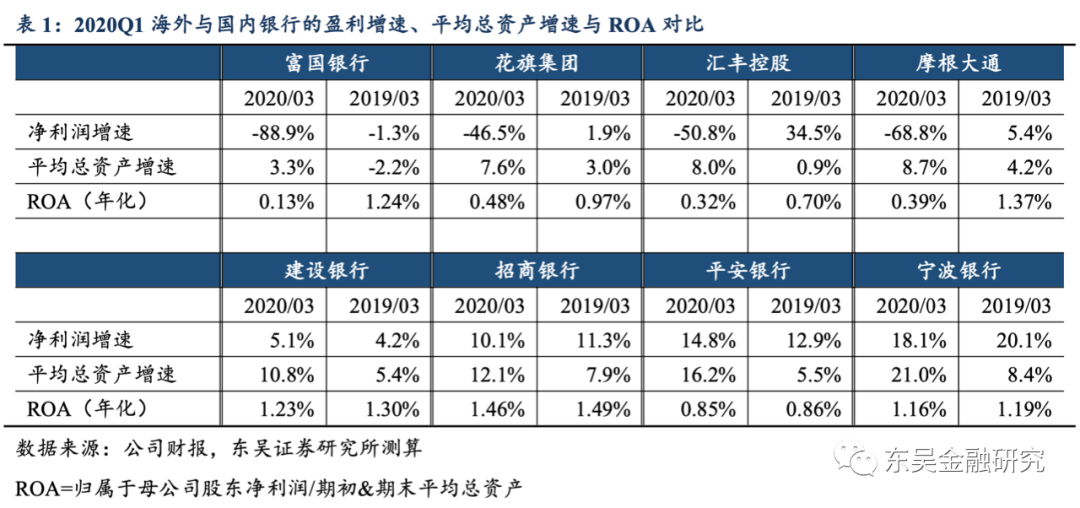

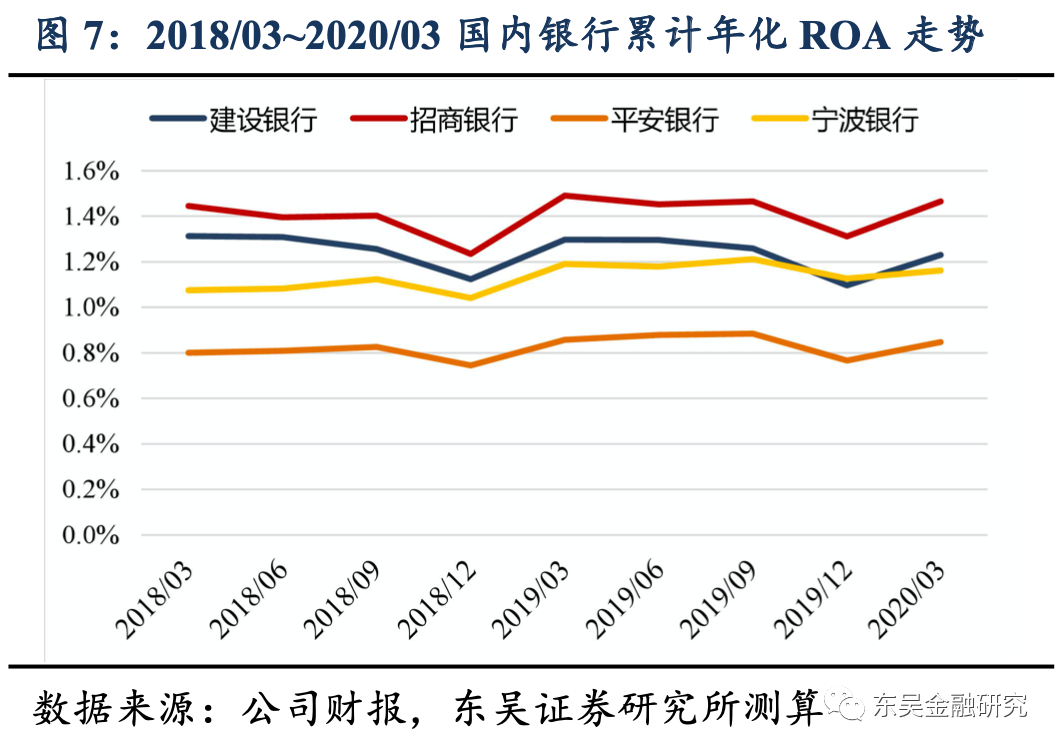

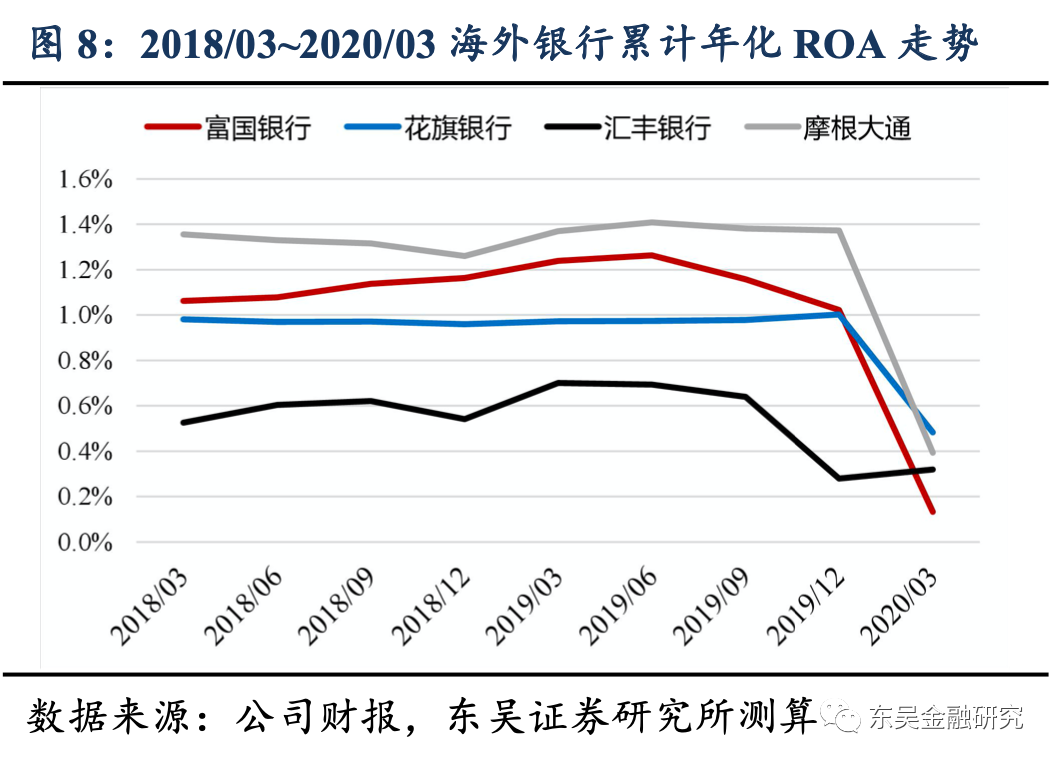

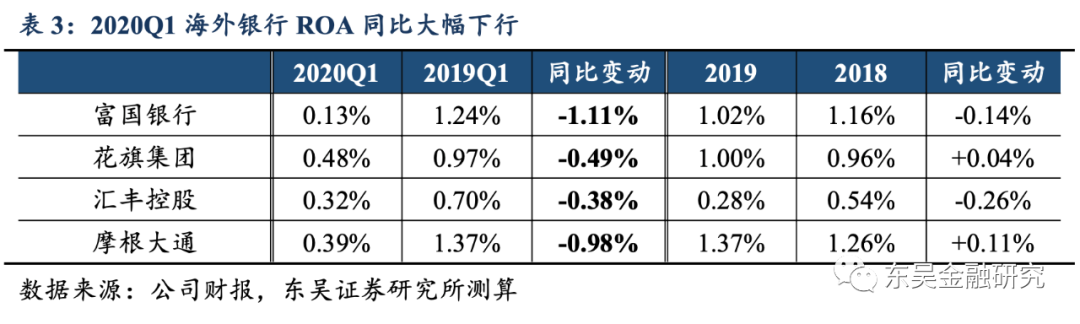

由于银行盈利的底层逻辑是“资产规模*ROA”,盈利同比增长要么来自于资产规模扩张,要么来自于ROA提升,反之亦然,而一季度海外银行大幅下滑的核心原因是ROA大幅下行。

2、资产规模快速扩张,但海外银行ROA大幅下行,国内银行则保持稳定。

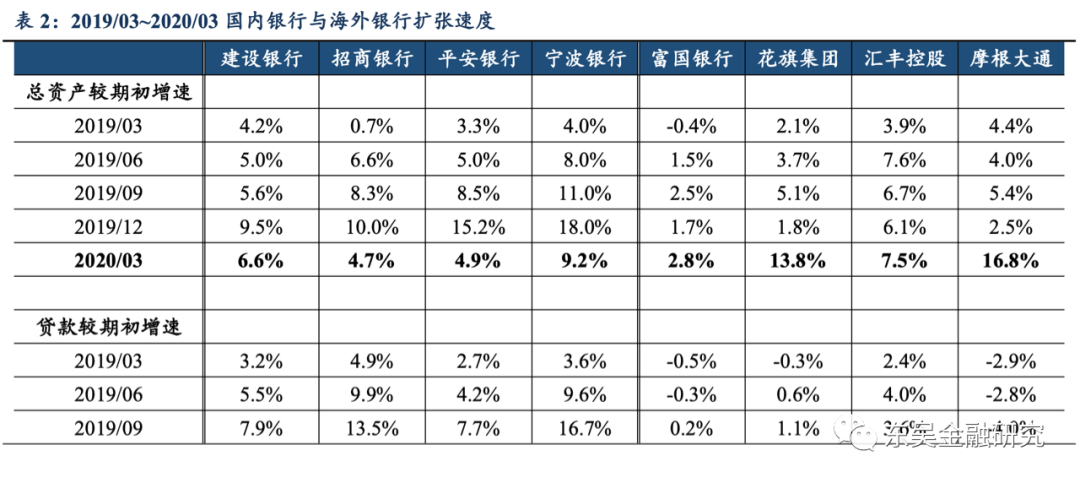

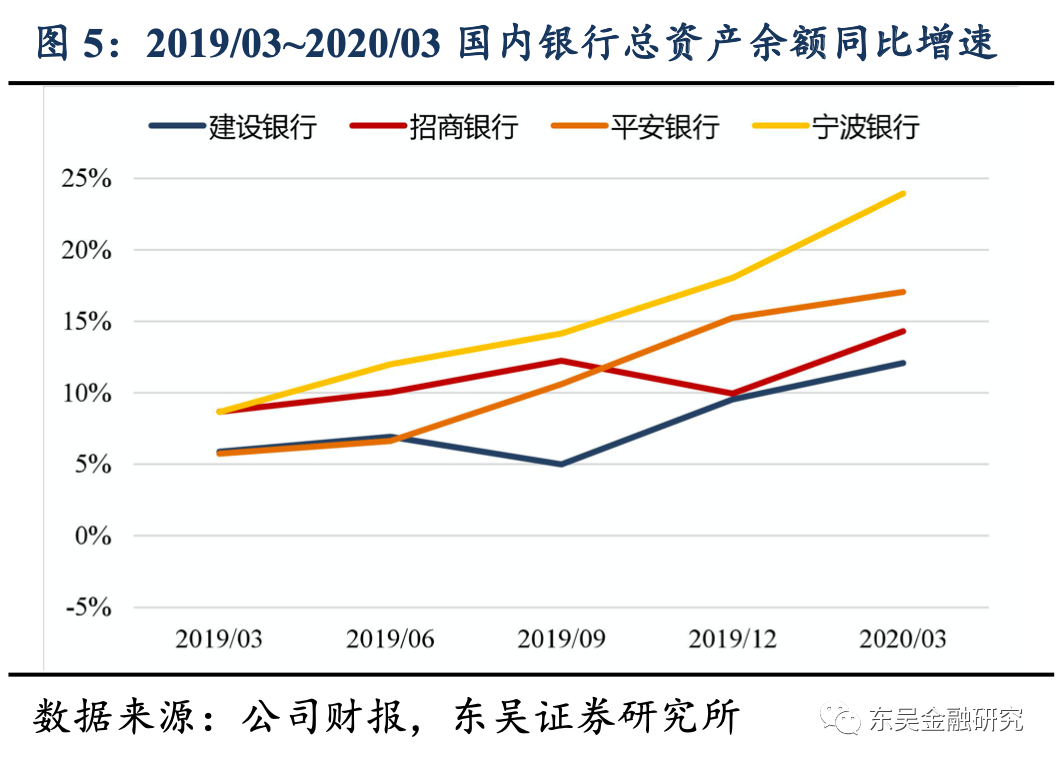

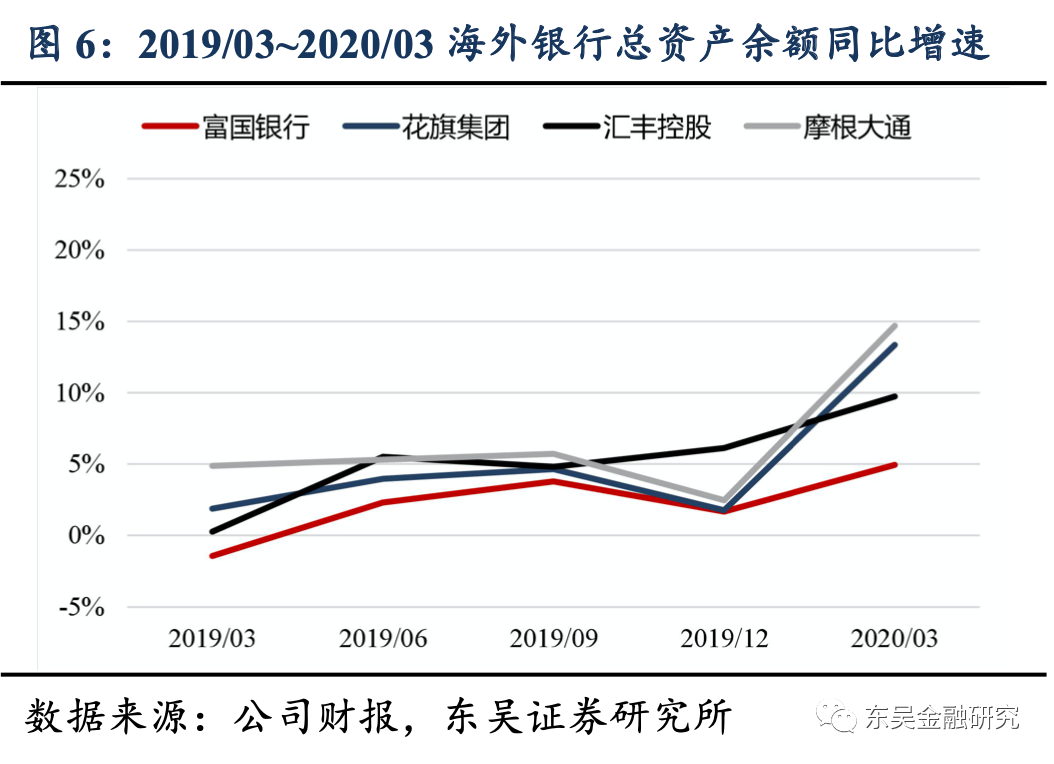

实际上,海外龙头银行一季度资产规模快速扩张,富国银行、花旗集团、汇丰控股、摩根大通的总资产分别比期初增长2.8%、13.8%、7.5%、16.8%,平均增速10.2%显著高于国内核心银行的6.3%。

但从同比增速角度,由于海外银行此前几个季度扩张缓慢,而国内银行每个季度稳定扩张,因此国内银行的一季度平均总资产同比增速位于10.8%~21%,显著高于海外银行的3.3%~8.7%。这意味着,从盈利同比增长的贡献度来看,国内银行规模扩张的作用更显著(得益于持续积累)。盈利能力方面,海外银行一季度ROA同比大幅下行,富国银行下行111BP至0.13%、摩根大通下行98BP至0.39%,降幅最大。

由此得出结论:①海外龙头银行一季度盈利大幅下滑主要受ROA拖累,资产规模的快速扩盘难以抵消ROA波动;②国内核心银行盈利强劲增长完全受资产规模扩张驱动,ROA虽然也同比下行,但幅度有限,资产盈利能力相对稳健。

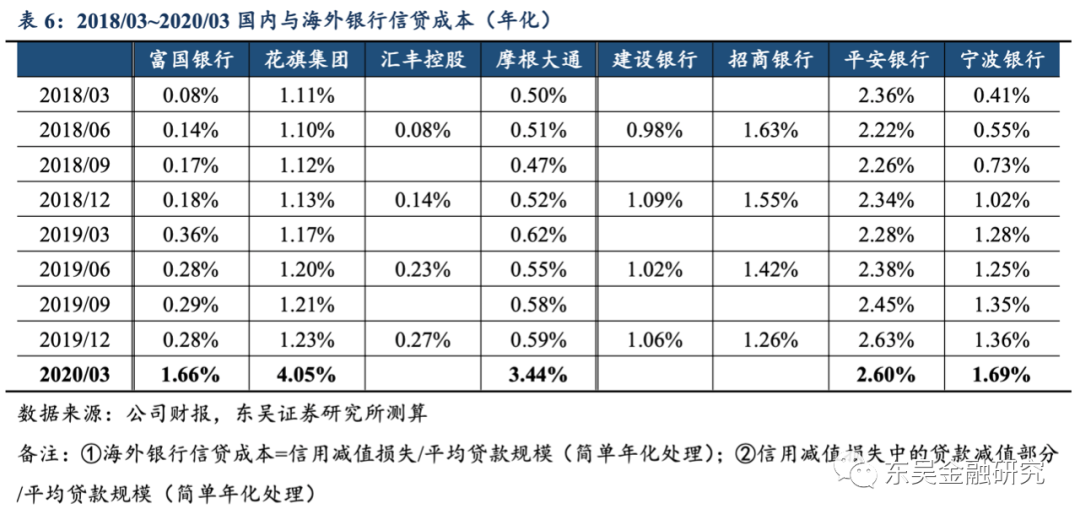

3、卫生事件冲击+CECL实施,海外银行减值压力沉重,信贷成本拖累ROA。

一季度海外银行高额计提信用减值拖累ROA原因在于:①卫生事件冲击对未来宏观经济展望造成相当大的不确定性;②海外龙头银行于2020年起执行CECL(即当前预期信用损失模型),要求充分考虑资产所在区域的经济展望,并充分预期信贷资产在全生命周期可能产生的损失,这进一步放大了卫生事件冲击对信用减值的影响。

我们看到,海外银行此前信贷成本相对低于国内银行,这一方面源于更宽松的不良贷款认定标准减轻了减值计提压力,另一方面源于股东对利润的追求(过多计提减值会冲击盈利)。

但是,一季度海外银行的年化信贷成本上升数倍,花旗银行突破4%,富国银行、摩根大通也达到1.66%、3.44%,而国内银行仅小幅提升并保持正常水平。CECL框架内,考虑卫生事件影响,我们判断海外银行全年都将面临高额的减值压力,全年盈利大幅下滑是大概率事件,停止分红派息也会对保险资本等长线投资者造成损失。

4、以招商银行为代表的国内核心银行当前投资价值明显强于海外龙头银行。

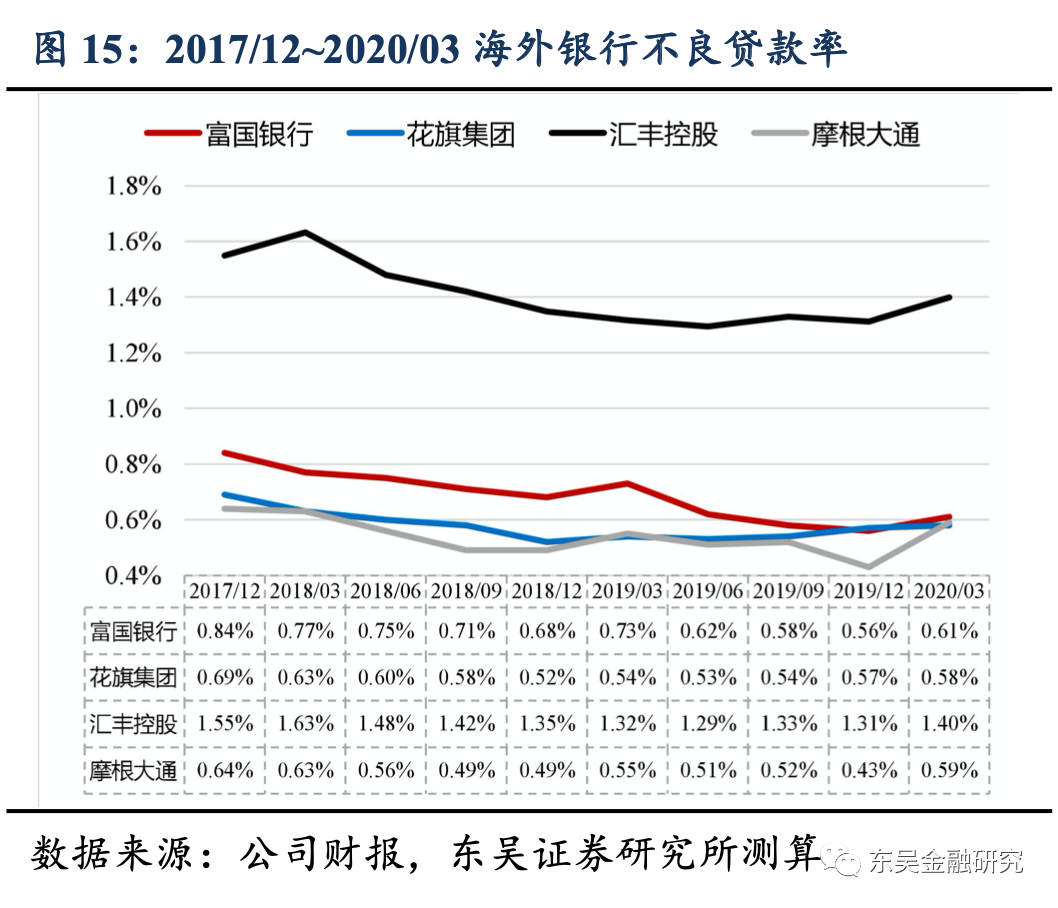

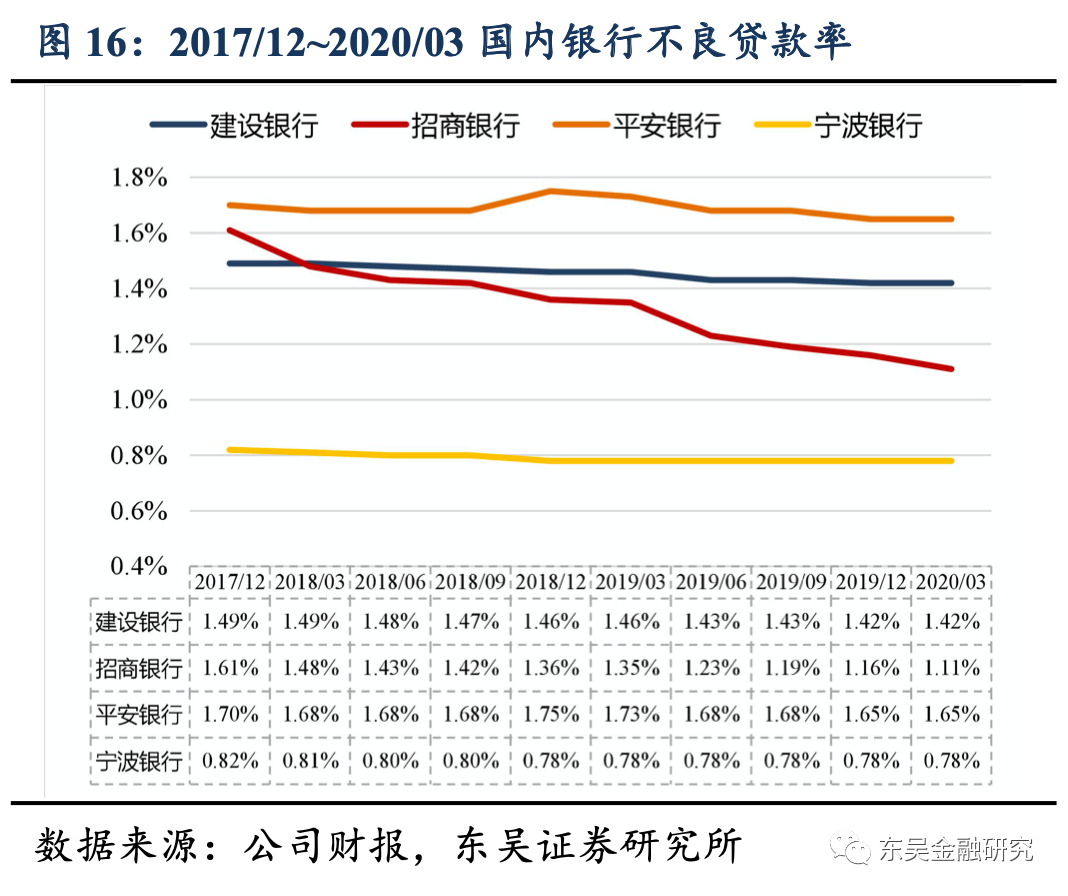

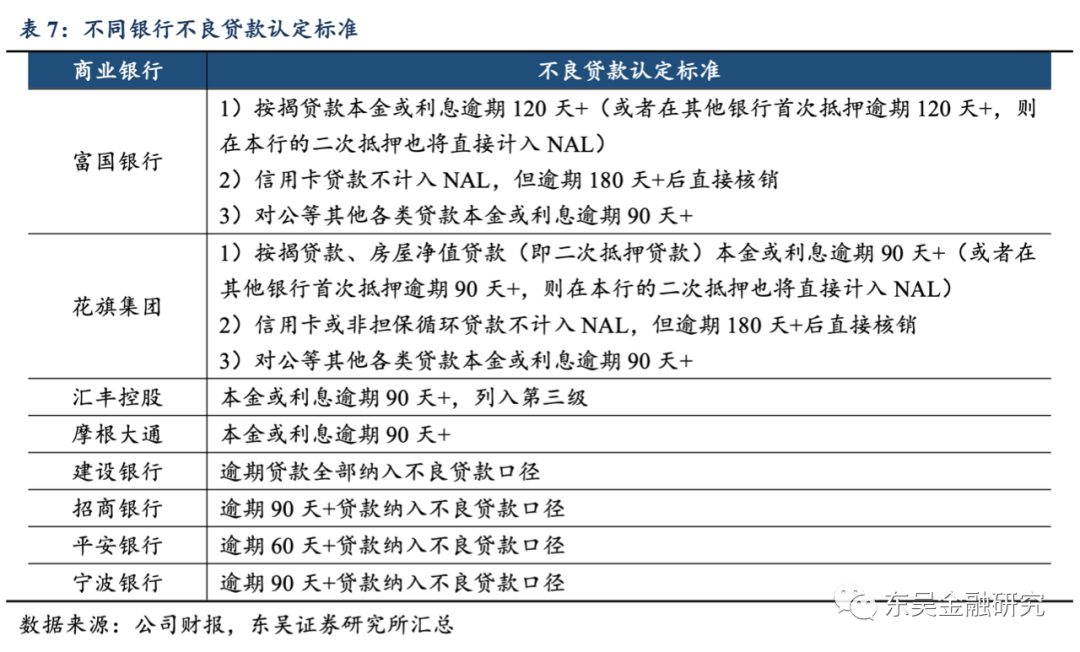

1)资产质量方面,海外龙头银行账面不良率较低,富国银行、花旗集团、摩根大通一季度末分别为0.61%、0.58%、0.59%,汇丰控股相对略高,达到1.4%,国内银行中招商银行不良率持续下行至1.11%低位,但国内核心银行的不良贷款认定标准更严格,至少已将逾期90天+贷款全部纳入不良,而海外银行逾期贷款纳入不良的口径普遍更加宽松。

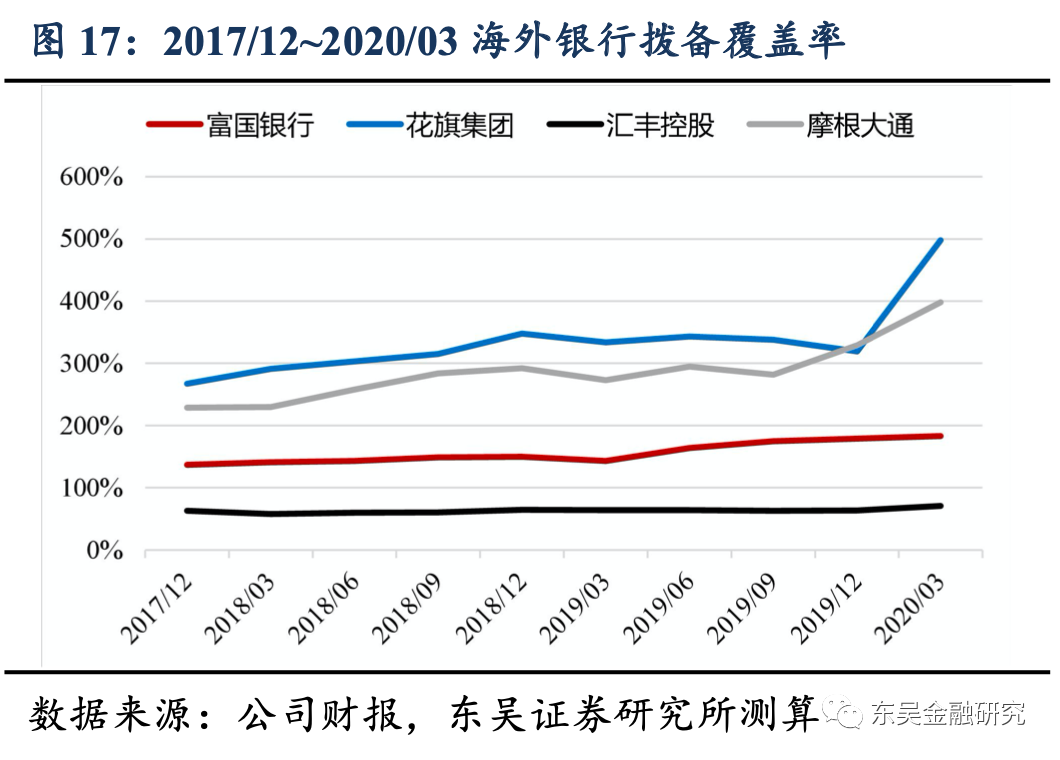

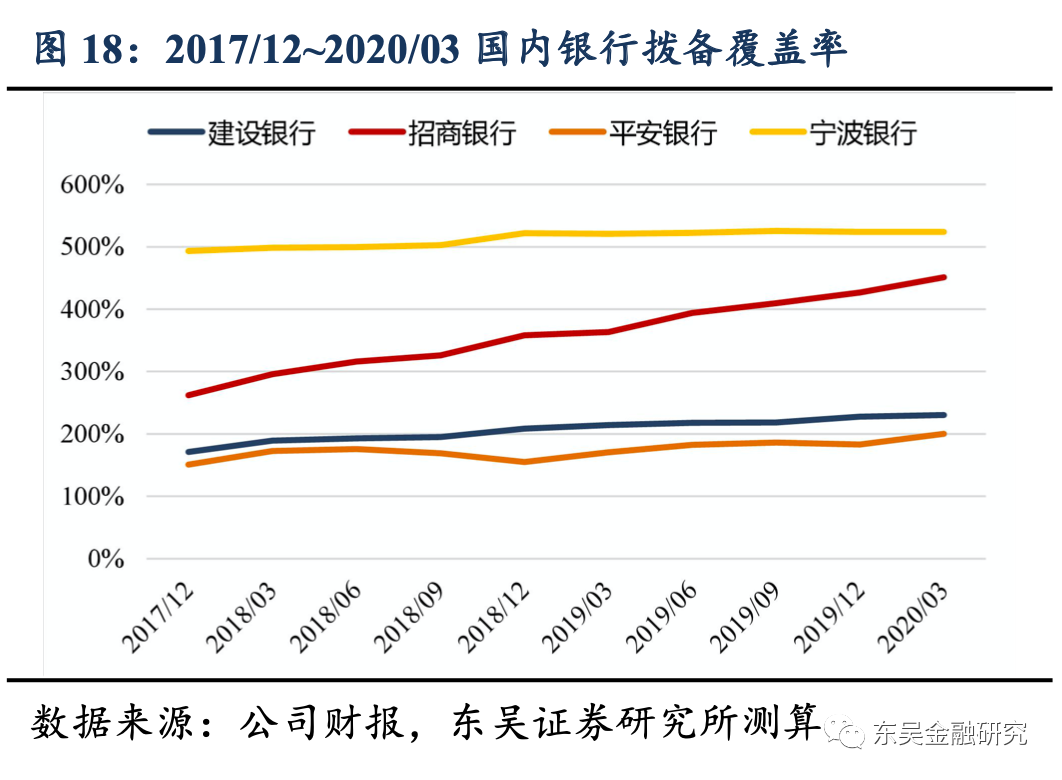

2)风险抵补能力方面,花旗集团、摩根大通拨备覆盖率分别提升至498%、398%,富国银行183%,汇丰控股则由于不良率相对较高、前期计提拨备较少,拨备覆盖率仅71%,而国内银行近年来持续计提拨备,目前宁波银行、招商银行拨备覆盖率分别高达524%、451%,建设银行也达到230%,考虑不良贷款认定口径严苛,国内银行的风险抵御能力显然更强劲。

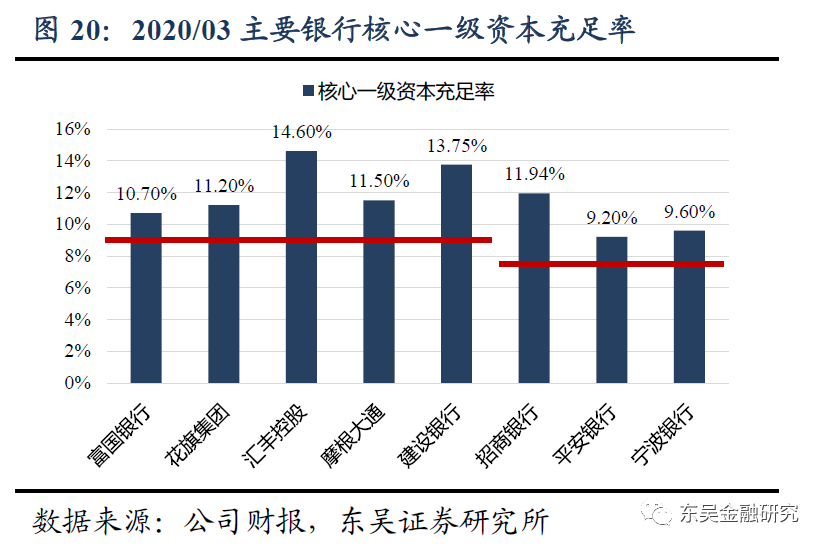

3)更重要的是,国内核心银行流动性覆盖率LCR优于海外银行,流动性风险更可控,同时招商银行、建设银行的核心一级资本充足率也更高,在巴塞尔协议III体系内未来额外补充资本的需求更小,这将明显有利于提升股东回报。

风险提示:

1)卫生事件冲击造成银行资产质量持续承压;2)银行贷款利率下行,存款成本下行困难,净息差快速收窄;3)中小银行信贷投放受卫生事件冲击,盈利下滑。

正文

1. 冰与火!海外与国内银行盈利增速显著背离。

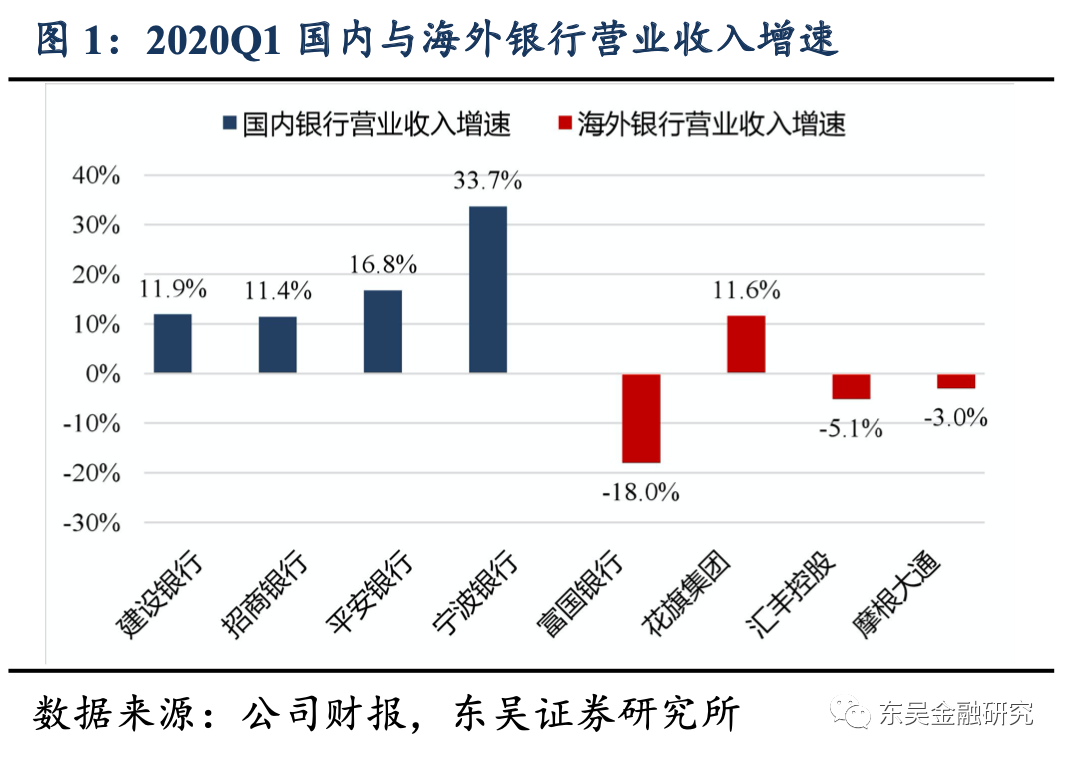

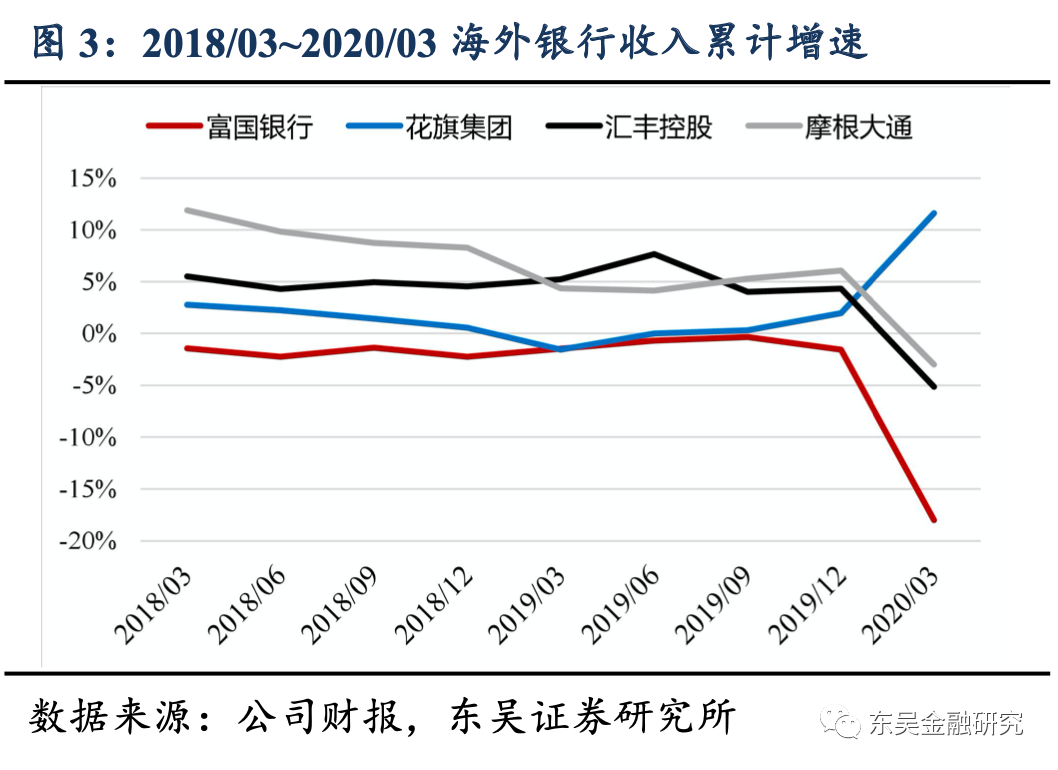

随着一季度业绩披露,我们看到海外龙头银行如期大幅下滑,以富国银行、花旗集团、汇丰控股、摩根大通四家国际龙头银行作为研究样本,我们看到一季度收入增速分别为-18.0%、+11.6%、-5.1%、-3.0%,盈利分别大幅下滑88.9%、46.5%、50.8%、68.8%。

但是,国内银行业却超预期强劲增长,A股上市银行一季度平均收入、盈利增速分别达到7.2%、5.5%,所有上市银行均实现盈利正增长,其中核心银行的经营表现尤为卓越(例如我们持续推荐的招商银行、平安银行、宁波银行及建设银行)。

实际上,海外龙头银行近年来的增长势头并不优异,海外经济降速及持续低利率环境对银行的经营造成压力。我们看到富国银行2019年收入、利润均下滑,汇丰控股2019年受商誉减值拖累大幅下滑,花旗集团和摩根大通则保持相对稳定的增速。

2. 缘何分化?ROA大幅下滑,拨备减值是关键!

银行盈利的底层逻辑是“资产规模*ROA”,收入及盈利的同比增长要么来自于资产规模扩张,要么来自于ROA提升,反之亦然。正常情形下,银行资产规模随着经济增长逐个季度扩张(存贷款为主、投资与同业为辅),因此资产规模同比增长通常比较可观,但ROA反应银行的核心盈利能力,最优质的银行能够相对稳定,大部分银行则受到低利率、经济下行、成本上升等因素冲击,ROA难免逐步走低。

1)资产规模:海外银行迅猛扩张,增速领先国内银行。

①环比增速角度,海外龙头银行一季度扩张步伐领先国内银行,富国银行、花旗集团、汇丰控股、摩根大通的一季度末总资产规模分别比期初增长2.8%、13.8%、7.5%、16.8%,平均增速10.2%显著高于国内核心银行的6.3%,不过国内银行的一季度规模扩张的速度也达到近年来新高。

②同比增速角度,由于海外银行在此前几个季度增长缓慢,而国内银行基本保持每个季度稳定扩张,因此一季度平均总资产规模的同比增速显著高于海外银行,我们看到国内样本银行的平均总资产同比增速位于10.8%~21%,而海外银行增速仅3.3%~8.7%。这意味着,虽然海外银行一季度扩张步伐更快,但从盈利同比增长贡献度来看,国内银行规模扩张的作用实际上更显著(得益于此前多个季度持续扩张积累)。

③从资产规模增长的驱动力角度,我们看到国内银行增长的核心驱动力是传统的贷款业务,一季度贷款比期初平均增长6.9%,甚至高于总资产6.3%的平均增速,对应存款高增长9.9%,所以M2扩张是国内银行规模扩张的主线。海外银行则不同,贷款平均比期初仅增长3.3%,其中总资产环比增速最低的富国银行反而贷款增长4.9%,而花旗集团、汇丰控股、摩根大通贷款分别环比增长2.0%、0.5%、5.8%,均显著低于总资产增速。所以,海外龙头银行扩张主线并不是信贷,而是存款及投资类资产扩张。

2)ROA:海外银行大幅下行,国内银行稳健。

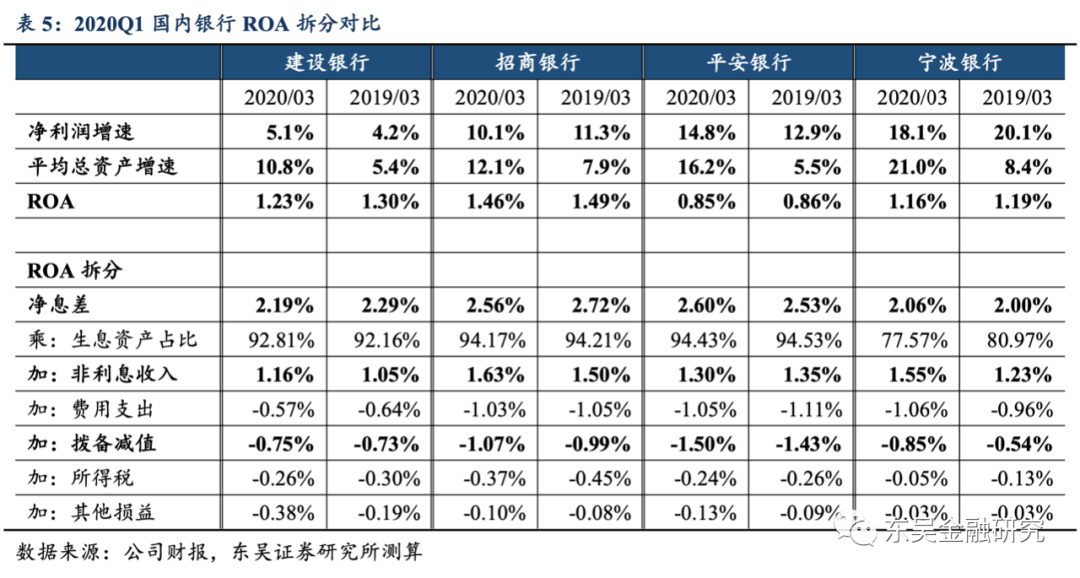

①对于国内核心银行,ROA走势非常稳健,通常第四季度计提更充足的拨备减值导致前三季度ROA略高,四季度回落。今年一季度,四家样本银行ROA同比2019Q1均小幅度收窄,建设银行、招商银行、平安银行、宁波银行分别同比下行7BP、3BP、1BP、3BP,可以看出外部宏观环境的不利变化对国内银行的资产经营能力还是有一定负面影响的,但影响幅度非常有限,国内核心银行仍保持高水平的ROA。

②对于海外龙头银行,可以看到近两年花旗集团和摩根大通的盈利能力相对稳定,而富国银行和汇丰控股在2019年末ROA已经显著回落,而今年一季度ROA同比均大幅度下行,其中富国银行下行111BP至0.13%、摩根大通下行98BP至0.39%,降幅最大。环比2019年全年的ROA水平,富国银行、花旗集团、摩根大通同样大幅下行,而汇丰控股由于2019年全年ROA已经大幅下行了26BP至0.28%,因而2020Q1的ROA反而略微抬升4BP至0.32%,但仍处于超低水准。

③通过上述对规模及ROA的分析,我们初步得出结论:i)海外龙头银行一季度盈利大幅下滑主要受ROA大幅下行拖累,而资产规模虽然快速扩盘,但难以抵消ROA的大幅波动;ii)国内核心银行盈利强劲增长完全受资产规模扩张驱动,ROA虽然也同比下行,但幅度比较有限,和海外银行相比资产盈利能力比较稳健。

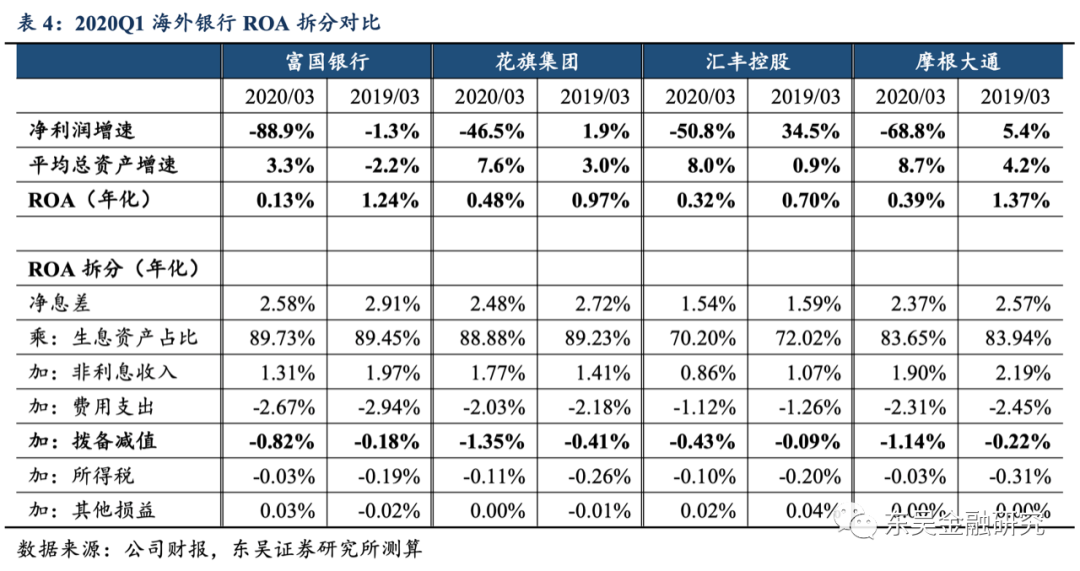

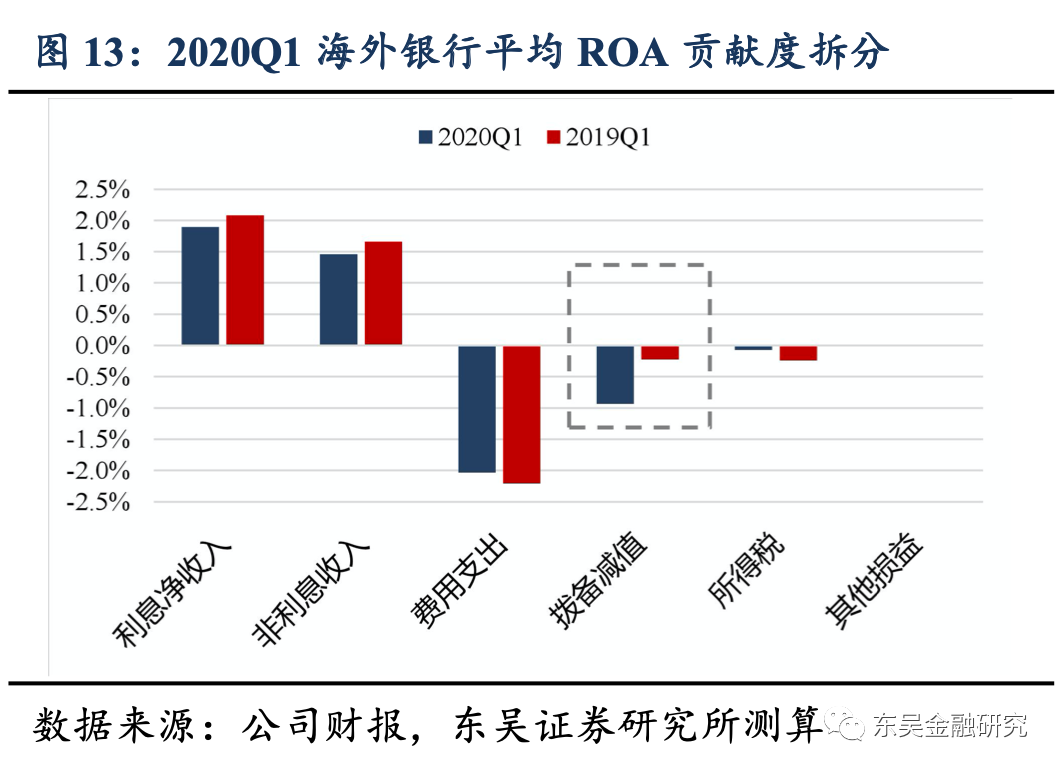

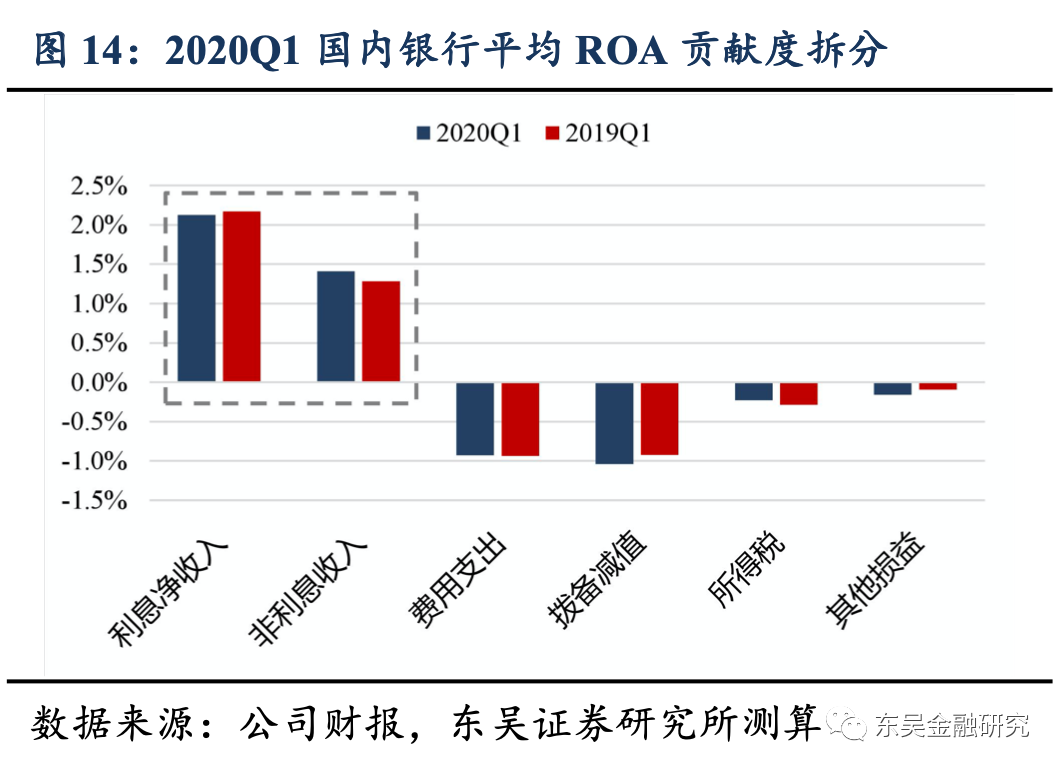

3)ROA拆分:海外银行主要受减值冲击,国内银行利差小幅收窄。

拆分样本银行的ROA各科目贡献度,可以看到海外银行的净息差、非利息收入、拨备减值的贡献度同比均明显降低,其中拨备减值的影响弹性最显著,是ROA大幅下行的核心原因;而国内银行净息差对ROA的贡献度有分化,且多数银行非利息收入的贡献度逆势提高,拨备减值的负向影响虽然也上升了,但幅度及影响有限,这几个因素综合导致了国内核心银行一季度ROA降幅有限。

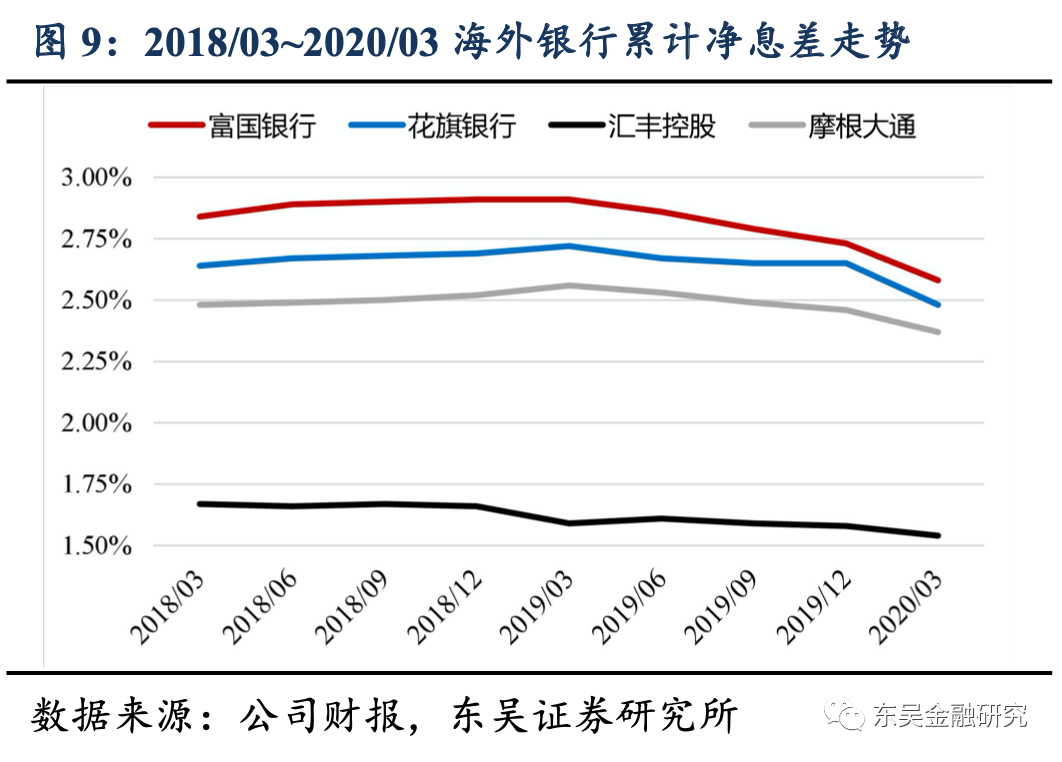

①净息差:全球低利率环境对银行利差的冲击是确定性的,也是市场预期最为充分的,一季度富国银行、花旗集团、汇丰控股、摩根大通的净息差分别同比收窄33、24、5、20BP,其中汇丰控股由于2019Q1净息差已经降至1.59%低位,因此降幅较小。

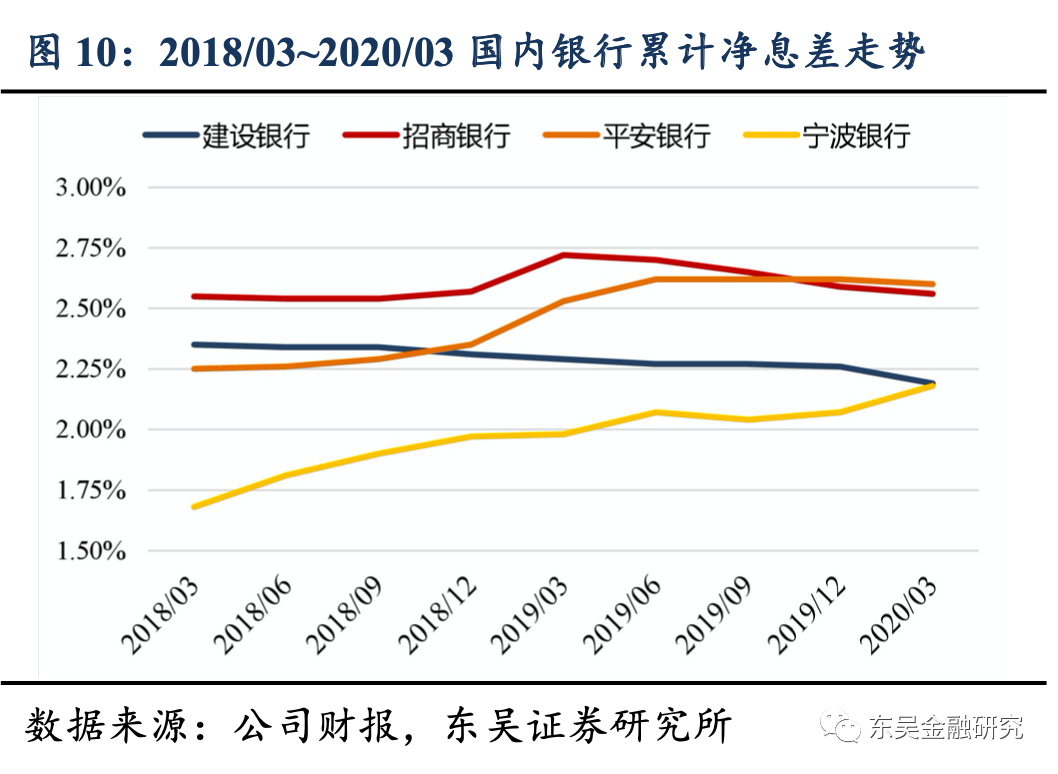

国内银行净息差表现分化,建设银行、招商银行分别同比下行10、16BP,而平安银行、宁波银行则逆势同比上行7、6BP,这主要是资产负债结构性变化造成的。例如,平安银行近年来加速零售转型,零售贷款多个季度连续高增长,因此收益率相对较高的零售贷款占比提升造成净息差同比上行,当然,环比去年四季度小福下行是符合预期的。

②非利息收入:由于不同银行业务结构存在差异,因此非利息收入表现也有差异。海外龙头银行多为综合金融集团,例如花旗集团、汇丰控股及摩根大通都同时运营商业银行+投资银行业务,汇丰控股还有比较多的保险业务;国内核心银行则不同,基本上聚焦于传统商业银行业务,且投资端主要配置固定收益类资产,2020Q1国内核心银行的非利息收入对ROA贡献程度有分化。

海外银行中:i)富国银行的非利息净收入大幅下滑31%,源于权益投资交易损失以及房地产抵押收益大幅下滑,摩根大通也受到公司及投资银行部门的投资收益下滑拖累,非利息净收入下滑6%。ii)花旗集团的非利息净收入逆势高增长36%(带动总收入增长12%,是海外样本银行中收入唯一正增长的银行),主要源于机构客户部门旗下的固定收益与权益投资收益均大幅增长,这包括代客衍生品业务的贡献。iii)汇丰控股的非利息净收入下滑13%,拖累总收入下滑5%,主要源于集团的保险业务受到全球股市下跌及利率下行的不利市场影响。

反观国内核心银行:i)建设银行从ROA指标分拆来看,非利息收入的贡献比例同比提高,但实际上是由于并表的建信人寿保险业务收入高增长所贡献,并且在费用端也会对应高额的保险业务支出,因此合并考虑后,建设银行的非利息收益对ROA的贡献度实际上也是降低的,主要源于投资收益下滑,受股市波动影响,基金及权益类投资估值亏损增加。ii)招商银行的非利息收入显著超预期,其中手续费同比增长15.15%(理财、代销基金驱动),投资收益高增长49%,得益于债券价差、基金分红和票据非标等投资收益增加。iii)平安银行的非利息净收入增长12.4%,虽然对ROA的贡献度小幅降低,但卫生事件冲击下手续费净收入仍小幅增长,强于预期,同时债市行情推动投资收益高增长。iv)宁波银行的非利息净收入大幅增长,对ROA贡献度明显提升,同时拉动总收入高增长,其中,手续费净收入高增长47.9%显著超预期,得益于代销基金及理财;投资收益大幅增长35.8%,得益于债券基金投资收益的增加。

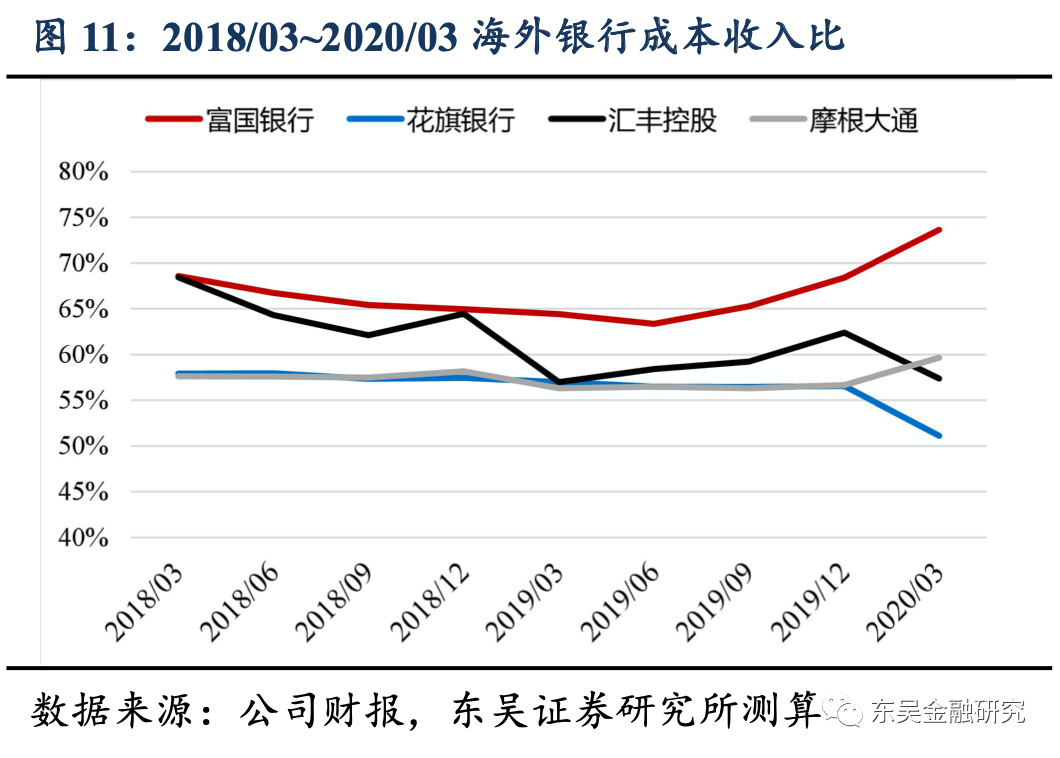

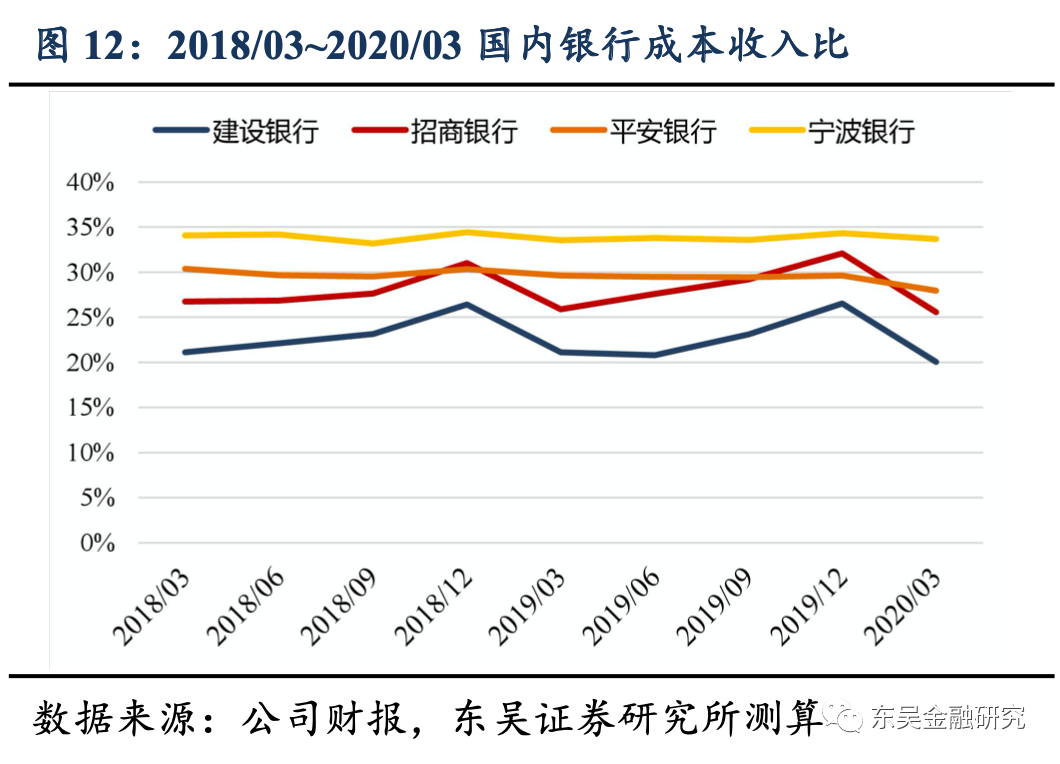

③费用支出:由于在业务结构以及利差等方面差异显著,因此海外银行本身的成本收入比明显高于国内银行,样本银行中海外银行的成本收入比长期高于50%,而国内银行长期低于35%。一季度由于收入规模及人员外出受到卫生事件影响,因此国内银行的费用科目对ROA的贡献度同比有所改善,只有宁波银行成本提升,2020Q1成本收入比上升13BP至33.68%,在主要可比银行中仍是最高的,但这源于领先行业的优异激励机制带来更高的员工费用支出。海外银行则有所分化,富国银行、摩根大通成本收入比明显上升,而花旗银行则由于投资收益拉动总收入增长,成本收入比下行。

④拨备减值:四家海外银行全部大规模计提拨备减值是其ROA下降、盈利大幅下滑的主因,即信用成本大幅上行,这主要是出于对未来卫生事件影响的不确定性所做的必要储备,以提升风险抵补能力。国内银行的拨备减值计提力度同比也有所提升,但由于核心银行拥有最优质的客户,且拨备覆盖率已经足够高,因此增加计提减值的力度有限。

3. 卫生事件冲击+CECL框架实施,海外银行减值压力沉重

一季度海外银行高额计提信用减值,拖累ROA并造成盈利大幅下滑,原因在于:①卫生事件冲击对未来宏观经济展望造成相当大的不确定性;②海外龙头银行于2020年起执行CECL框架(即当前预期信用损失模型),要求在减值模型中充分考虑对资产所在区域的经济展望,并充分预期信贷资产在全生命周期可能产生的损失,这进一步放大了卫生事件冲击对信用减值的影响。

我们看到,海外银行在此前年度的信贷成本平均水平是相对低于国内银行的,这一方面源于更宽松的不良贷款认定标准减轻了减值计提压力,另一方面源于股东对利润的追求,过多计提减值会冲击利润增长。不过,一季度海外银行的信贷成本增长数倍,而国内银行仅小幅提升,基本保持正常水平。

CECL框架内,考虑卫生事件及其后续对宏观经济的影响,我们判断海外银行全年都将面临高额的减值压力,因此全年盈利大幅下滑已经是大概率事件,停止分红派息也对保险资本等长线投资者造成损失。反观国内核心银行,由于不良资产认定标准近年来一直比较严格,同时拨备计提比较充足,监管导向也相对稳健,因此信用减值的压力提升并不显著,不会明显冲击盈利。

我们认为,评估银行的经营质量及投资价值,需要综合考虑资产质量(不良贷款率及逾期率)、风险抵补能力(拨备覆盖率)、流动性风险、资本约束(资本充足率)等多个方面,综合而言目前国内核心银行的价值明显强于海外龙头银行。

1)不良贷款率:海外银行较低,但国内核心银行认定严格。

从静态不良贷款率角度,富国银行、花旗集团、摩根大通明显低于国内核心银行,一季度末分别为0.61%、0.58%、0.59%,而汇丰控股相对略高,达到1.4%,国内银行中招商银行不良率持续下行至1.11%低位。

不过,不同银行对不良贷款的认定标准存在差异,因此仅仅根据不良贷款率指标无法准确判断资产质量差异。例如,国内多数银行近年来陆续将逾期90天+、60天+纳入不良贷款口径,而建设银行则将全部逾期贷款都纳入不良贷款口径,其2019年末不良贷款率为1.42%,但逾期贷款率仅1.15%,实际资产质量相当优异,而多数海外银行则将逾期90天+或120天+的贷款认定为Nonaccrual Loan(NAL)。

2)拨备覆盖率:国内银行风险抵补能力强劲。

海外银行一季度高额计提减值后,由于资产质量指标暂时没有出现明显恶化,因此拨备覆盖率显著提升,花旗集团、摩根大通分别上升至498%、398%,富国银行183%,汇丰控股则由于不良率相对较高、前期计提的拨备较少,拨备覆盖率仅为71%。国内银行在监管引导下,近年来持续计提拨备,目前宁波银行、招商银行的拨备覆盖率分别高达524%、451%,风险抵补能力充足,建设银行也达到230%,考虑其不良贷款认定口径严苛,风险抵御能力也非常强劲。

3)流动性风险:国内银行明显强于海外银行。

由于资产负债结构的差异性,仅仅对比信贷资产质量并不能充分反映国内银行与海外银行的风险水平,很多时候流动性风险比信用风险更加难以抵御,因此我们建议重点关注巴塞尔协议III的流动性覆盖率LCR指标。我们看到,富国银行、花旗集团、摩根大通的流动性覆盖率仅小幅高于监管要求的100%水平,但国内核心银行普遍超过150%,流动性风险明显强于海外银行。

4)资本充足率:汇丰控股、招商银行、建设银行领先。

巴塞尔协议III对银行实行了更严格的资本约束,实际要求核心一级资本充足率达到7%(国内7.5%),同时对全球系统性重要银行还需要额外计提1%~3.5%的一级资本充足率,这造成市场担忧银行的杠杆水平受限,影响盈利能力,或者持续补充资本摊薄股东的分红收益。因此,我们认为资本内生增长能力是衡量银行股中长期投资价值的重要指标,一季度末汇丰控股、建设银行、招商银行的核心一级资本充足率领先,侧重零售、盈利能力强劲的招商银行具备持续的内生增长能力。

4. 投资建议:坚定推荐以招商银行为代表的国内核心银行

我们认为,当前环境下,从一个全球投资经理的视角评估全球主流大型银行,以招商银行为代表的中国核心银行投资价值最显著,基本面明显强于海外龙头银行。

①增长空间角度,中国经济增速中枢仍明显高于海外银行,同时侧重零售业务的招商银行、平安银行、宁波银行具有更高的增长空间。

②盈利能力角度,一方面国内利率水平相对高于海外,银行利差更加稳定,尤其是招商银行、平安银行等零售业务占比相对高的银行;另一方面,国内银行近年来对资产质量分级的认定标准严格,积极计提拨备减值,风险抵补能力已经很强劲,所以经济下行环境中信用减值不会大幅冲击盈利。

③资本约束角度,随着巴塞尔协议III推进,银行的资本约束更加严格,资本使用效率更高、具备资本内生增长能力的银行(例如招商银行、建设银行等)将产生更优异的股东回报。

总体来看,卫生事件后期全球经济的复苏节奏仍然具有一定不确定性,但中国经济增长的韧性将保证核心银行基本面的韧性。从银行自身经营角度,以招商银行为代表的中国核心银行将继续保持较高的业绩增速、稳定的资产质量、更好的股东回报。

我们仍然重点推荐三条主线:

1)核心资产定价权回归——招商银行。招商银行拥有低负债成本、优异资产质量、厚实的拨备覆盖率、资本内生增长能力等核心竞争优势,随着信用卡等零售信贷风险在二季度后逐步企稳,市场预期也渐渐改善。目前公司A股估值回调至1.32x2020PB,接近2017年平均估值,作为核心银行首位重点推荐,看好估值向上。

2)基本面华丽转型升级——平安银行。平安银行一季度盈利强劲增长,卫生事件冲击下ROA依然保持稳定,信贷投放侧重对公、资产质量总体平稳,后续建议关注零售资产质量的逐步改善,同时继续强调集团综合金融推动对公业务复苏的发展逻辑。公司目前估值0.86x2020PB,基本面仍处于上升通道,重点推荐。

3)险资最爱的低估值高股息率——建设银行。建设银行一季度信贷高速扩盘、盈利保持5%以上增速,最重要的是资产质量非常稳健,不良率持平、逾期贷款率2019年末在国有大行中最低。公司目前A股/H股估值对应0.70/0.62x2020PB,股息率为5.16%/5.79%,考虑估值显著低估,重点推荐。

此外,积极推荐高增长、高ROE、高资产质量的宁波银行,公司一季度规模扩张与中收、投资收益的高弹性增长超预期,市场担忧的外贸及民营制造业资产质量稳定,目前估值1.45x2020PB,较过去两年估值高位大幅回调,投资价值显现。

5. 风险提示:

1)卫生事件冲击造成银行资产质量持续承压:卫生事件对宏观经济的影响仍将持续,尤其对银行资产质量的冲击存在明显的滞后性,因此未来若干个季度内银行业资产质量仍将面临不确定性,客户质量较差、风险抵补能力较弱的银行将面临压力。

2)银行贷款利率下行,存款成本下行困难,净息差快速收窄:随着金融市场利率走低,但以存款为核心的银行综合负债成本仍然比较刚性,结构性存款利率仍有压力,而贷款端利率下行趋势明显,银行利差未来仍将逐步收窄,影响盈利。

3)中小银行信贷投放受卫生事件冲击,盈利下滑:区域性中小银行主要服务于区域内中小客户,随着卫生事件冲击后宏观需求疲弱,中小银行的信贷投放也将面临压力,有可能造成贷款规模增长困难、盈利下滑。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP