欧美垃圾债短期内到期压力较小 但美国可选消费和能源板块高收益债务到期压力较大

本文转自微信公号“雪涛宏观笔记” 文:天风宏观宋雪涛

公共卫生事件对全球企业经营现金流造成明显冲击,当前美国企业违约率和破产率与2008年Q3前后可比。随着经济进一步放缓,预计企业违约率和破产率将进一步攀升。

但由于2019年后各国货币政策取向宽松,垃圾债发行放量置换了存量到期债券,不管是美国还是欧洲,2020年到期规模均较低,企业紧迫的到期偿付压力较小。

另一方面,美联储三月开始的一系列货币政策暂时缓解了企业的再融资压力,当前一级市场企业发债速度远超2008年,企业偿债高峰又一次延后。但主街贷款计划由于救助原则的限制可能对高收益债市场支持有限。

受公共卫生事件影响,美国金融市场出现较大范围的流动性危机,这给09年后持续加杠杆的企业带来明显的现金流冲击。但在美联储一系列救助政策后,企业再融资压力暂得以缓解。怎么看待美国企业债务后续违约情况?我们认为垃圾债潜在存量规模较大。

目前美国和欧洲高收益债存量分别为1.3万亿美元和6000亿欧元。除此之外,美国投资级债券中2.8万亿美元的BBB级别债券在经济下行期极易变成“堕落天使”,成为潜在的垃圾债券增量。垃圾债短期内到期压力较小。由于2019年开始各国货币政策取向宽松,垃圾债发行放量置换了存量到期债券,不管是美国还是欧洲,2020年到期规模均较低。

目前到期规模峰值将出现在2024年。目前违约率和破产率与2008年Q3前后可比,随着危机逐渐深入,违约率和破产率将进一步步攀升。但美联储一系列救助政策使得一级市场发行融资较为顺畅,目前美国公司债市场的一级发行远超2008年同期水平。二级市场信用利差明显收窄,但高收益级公司债利差仍然处于相对较高的水平。

主街贷款计划由于救助原则的限制可能对高收益债市场支持有限。分行业来看,全球商业服务、机械设备、石油燃气、金属矿业和纺织服装等行业企业现金流较为紧张,均有超过50%的企业没有足够现金流支付2020年债务;美国的可选消费和能源板块高收益债务到期压力较大。

一、高收益债的规模、评级、行业分布和投资者结构

高收益债,也被称为“垃圾债”,是由信用评级较低的公司发行的、经评级机构评级低于投资级(标普评级低于BBB-)的公司债务。由于信用评级等级较低,为补偿投资者的风险,高收益债的发行利率要高于投资级债券。

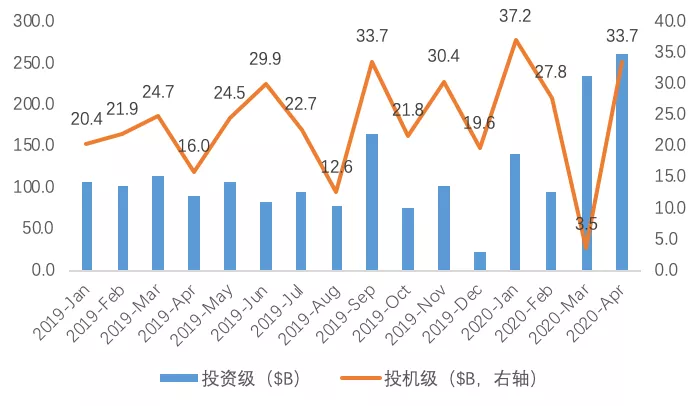

图1:2020年至今美国投资级和投机级信贷利差

资料来源:S&P Global Rating Research,天风证券研究所

(1)高收益债发行规模

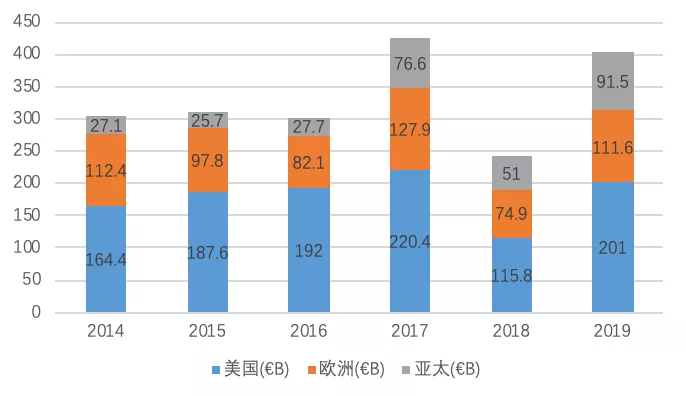

全球高收益债市场主要集中于美国和欧洲,近年来亚太地区高收益债发行量以及占比不断上升,但整体来看美国和欧洲市场仍然是高收益债市场的核心,下文主要研究美国、欧洲高收益债市场的情况。

图2:全球高收益债2014-2019年发行量对比

资料来源:Dealogic,天风证券研究所

高收益债市场在08年金融危机后开始复苏,2013年发行量达到顶峰,触及3320亿。近些年随着其他杠杆融资工具尤其是杠杆贷款和低评级投资级债券(BBB)的广泛应用,高收益债的发行有所下降。2019年,美国高收益债的发行量达2782亿。

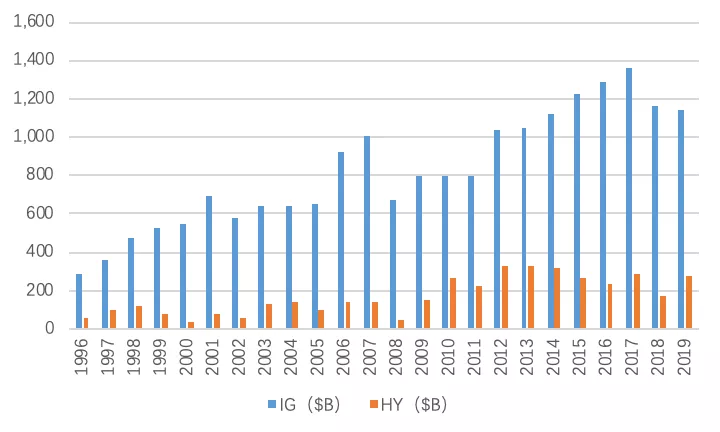

图3:美国企业债(投资机IG、高收益HY)1996-2019年发行量

资料来源:SIFMA,天风证券研究所

Notes:IG=Investment Grade,HY=High Yield

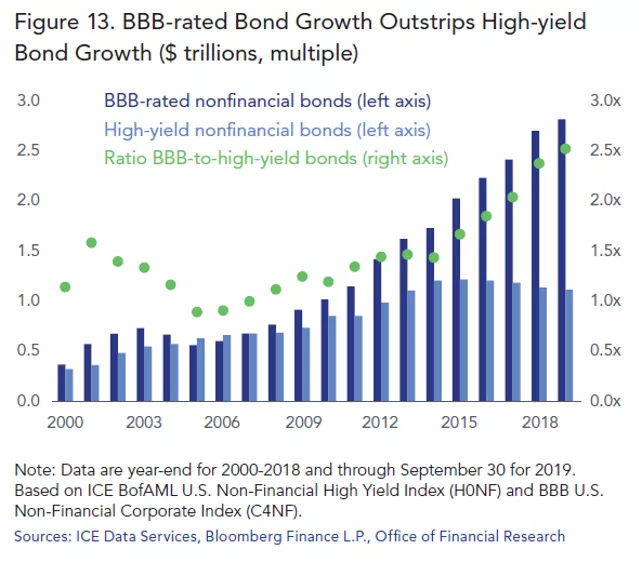

图4:投资级债券中已发行的BBB级非金融企业债券数量已增至高收益级债券的2.5倍

资料来源:,ICE,天风证券研究所

(2)高收益债存量规模

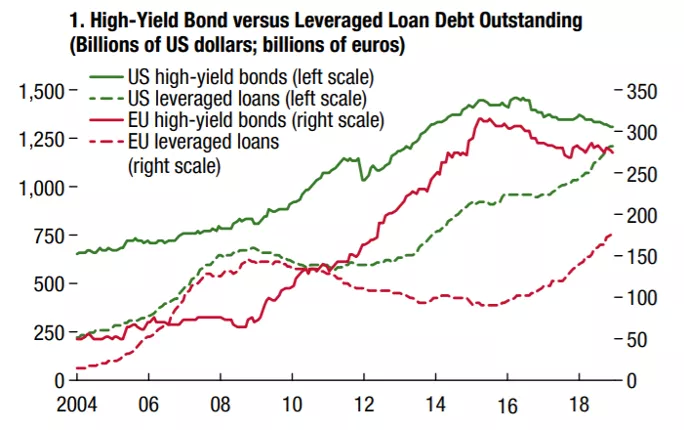

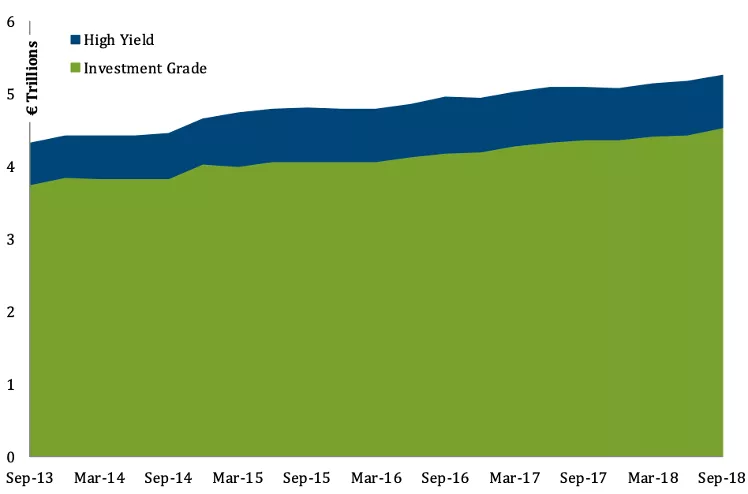

高收益债存量即未偿还余额。美国高收益债存量在2016年达到高峰随后下降,据惠誉测算,截至2020年3月美国高收益债规模达1.3万亿美元。14年以来至今欧洲高收益债规模相对稳定,截至2019年12月,总量近6000亿欧元。

图5:美国高收益债未偿还余额

资料来源: Finance L.P. IMF 2019.4 Global Financial Stability Report,天风证券研究所

图6:欧洲企业债(投资级、高收益债)未偿还余额

资料来源:,AFME,SIFMA,天风证券研究所

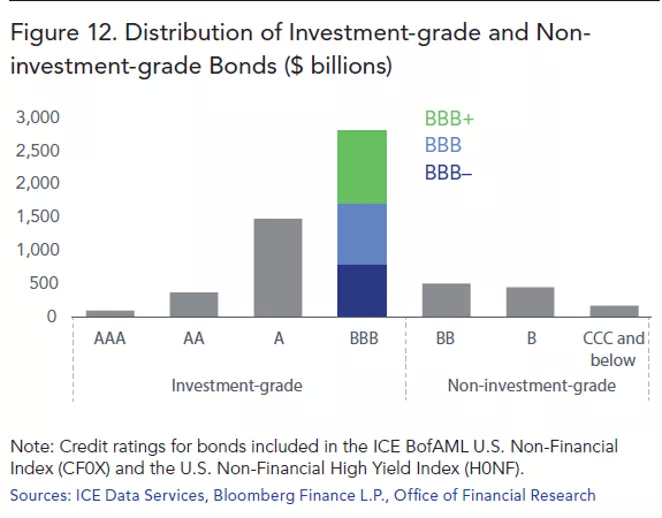

值得注意的是大量投资级债券可能通过评级下调成为潜在的垃圾债。截至2019年Q3,ICE BofAML美国非金融企业指数中,投资级企业债约为4.8万亿美元,其中2.8万亿美元被评为BBB级。而在这在2.8万亿美元BBB级债券中,约有7950亿美元企业债被评级为BBB-,距离高收益垃圾债一步之遥。

图7:BBB级投资级债券很容易通过评级下调成为潜在的垃圾债

资料来源:,ICE,天风证券研究所

(3)高收益债行业分布

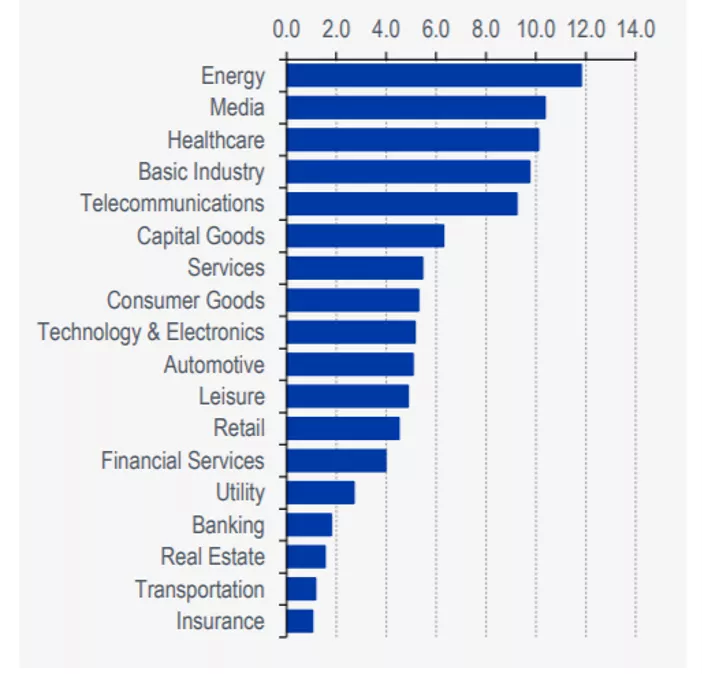

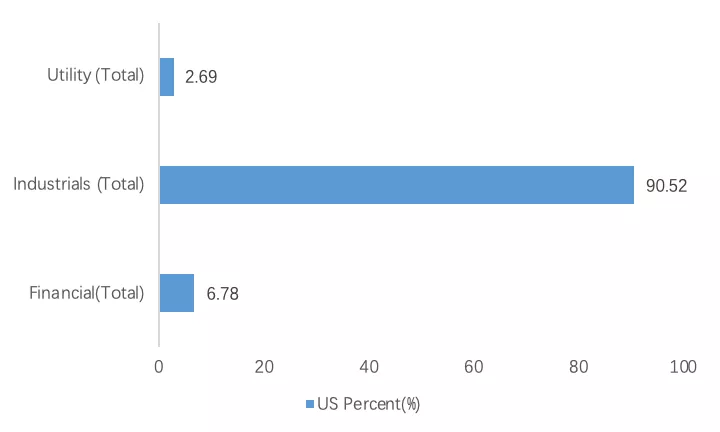

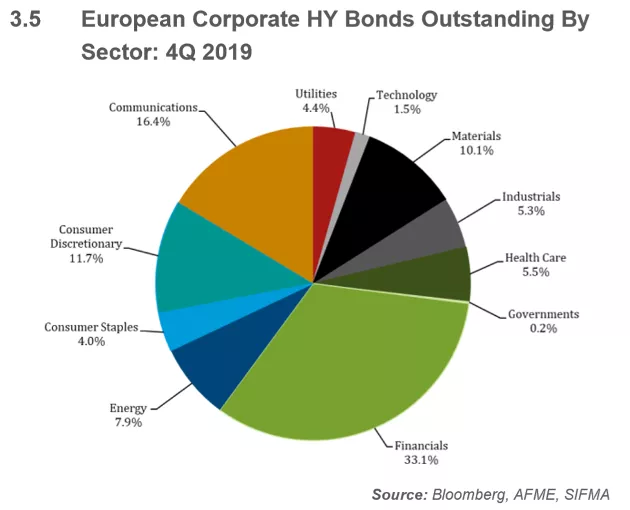

美国和欧洲发行高收益债的行业分布不同。对于美国,发行高收益债总量占比最高的前五大行业分别为能源、媒体、医疗保健、基础工业(主要包含建筑、化学、金属采矿等)、通讯,总占比超过50%,工业总体占高收益债市场的90.52%,金融和公用事业占比少;对于欧洲,最明显的不同在于金融行业发行高收益债占比最高,达33.1%,且发行总量最高的前三大行业总占比超过60%,其余两个行业为通讯(16.4%)和可选消费(11.7%)。

图17:美国高收益债的行业分布及占比(%)

资料来源:ICE BofA,天风证券研究所

图18:美国公用事业、工业、金融业高收益债占比

资料来源:ICE BofA,天风证券研究所

图19:欧洲发行高收益债的行业分布

资料来源:,AFME,SIFMA,天风证券研究所

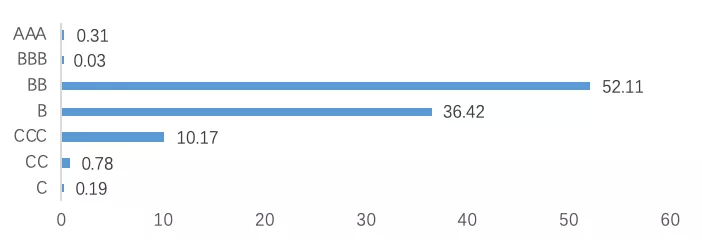

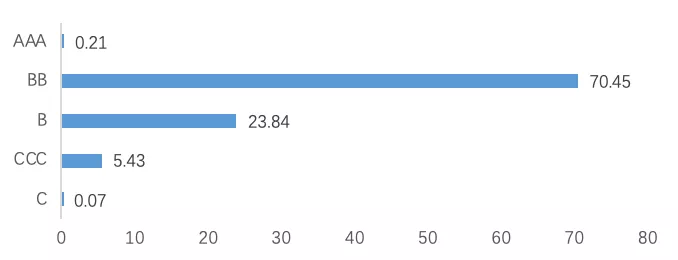

(4)高收益债评级分布

美国高收益债评级主要为BB、B和CCC级,分别占比52.11%,36.42%和10.17%,评级等级中最低的CC和C占比少,总和不超过1%,规模近130亿。相比美国,欧洲高收益债的评级分布集中在较高等级,主要为BB级和B级,分别占比70.45%和23.84%,B级以下的高收益债占比仅5.5%,总量达330亿欧元。

图8:美国高收益债评级分布情况

资料来源:ICE BofA,天风证券研究所(截至2020年4月20日)

图9:欧洲高收益债评级分布情况

资料来源:ICE BofA,天风证券研究所(截至2020年4月20日)

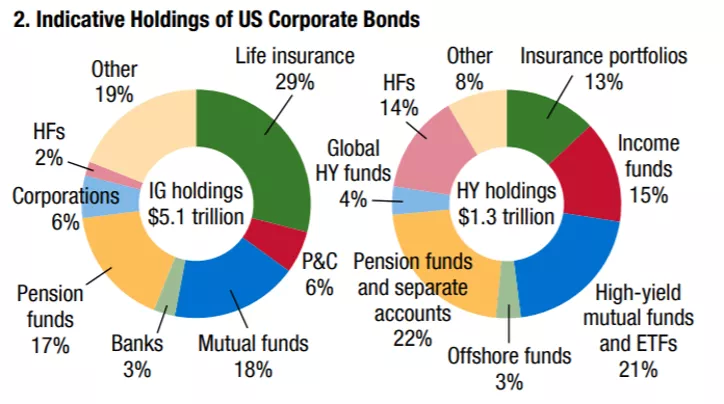

(5)美国高收益债的投资者结构

垃圾债高收益高风险的特点使得它的投资者主要是金融市场中为追求高收益的基金持有,以美国高收益债投资者结构为例,养老基金、高收益共同基金以及ETFs是垃圾债的主要投资者,占整个市场的43%,其余主要为收益基金、对冲基金、保险以及全球其他高收益基金持有。银行不是高收益债的主要投资者,因此不必担心垃圾债违约潮带来的银行间流动性危机。

图10:美国企业债(投资机、高收益)投资者结构

资料来源:IMF 2019.4 Global Financial Stability Report,天风证券研究所

Notes: “other” includes endowments, foundations, sovereign wealth funds, offshore funds, households, and bonds held by foreign entities. HF = hedge funds; HY = high yield; IG = investment grade. P&C = property and casualty.

二、高收益债的到期规模和行业到期分布

债券到期意味着企业需要大量现金来支付债务的本金和利息,如果企业的流动性不足,需要借助再融资偿还债务,若信贷环境恶化,可能造成资不抵债的再融资风险。

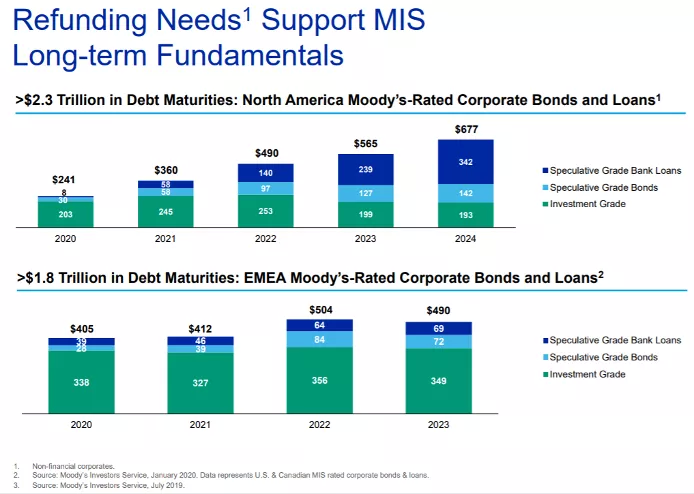

图11:垃圾债券到期规模

资料来源:Moody’s,天风证券研究所

Moody于2020年1月计算的北美(包括美国和加拿大)垃圾级债券的到期规模2020年达300亿,2021年达580亿。

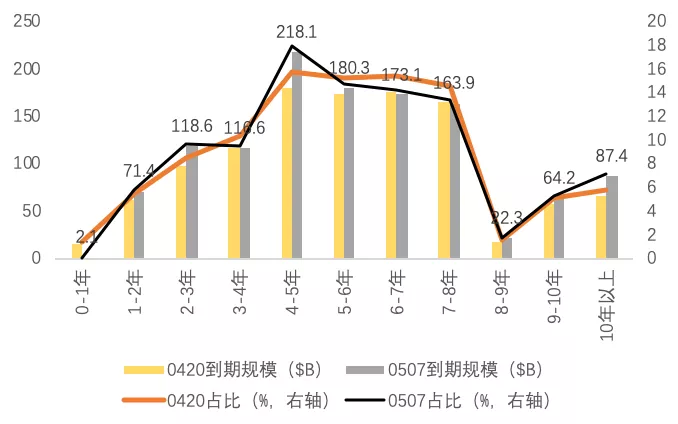

而据美国洲际交易所(ICE)的数据,美国高收益债市场的剩余到期年限主要集中于4-8年,对应2024-2027年间到期,到期规模总占比超过60%。另一方面,对比4月20日到期规模与最新5月7日到期规模,分布略有不同,主要反映在:剩余不足1年到期的高收益债余额由156亿美元降至21亿美元,而剩余2-3年到期、4-5年到期的高收益债规模分别增加了210亿、380亿美元,债券的到期与新发行改变了其到期分布,3月垃圾债仅发行35亿美元,而4月这个数字飙升至337亿。目前2020年到期规模大幅下降。

图12:美国高收益债到期分布与占比变化

资料来源:ICE BofA,天风证券研究所

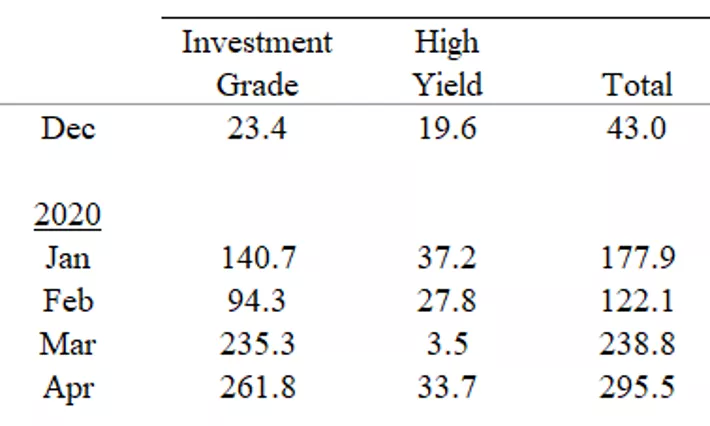

图13:今年以来投资级债券和垃圾债发行情况(十亿美元)

资料来源:SIFMA,天风证券研究所

而据数据,2020年美国高收益债到期规模近865亿美元(5月20日后为730亿美元), 远低于2021、2022年到期规模。具体分析2020年到期情况,第三季度和第四季度垃圾债到期压力相对较大。

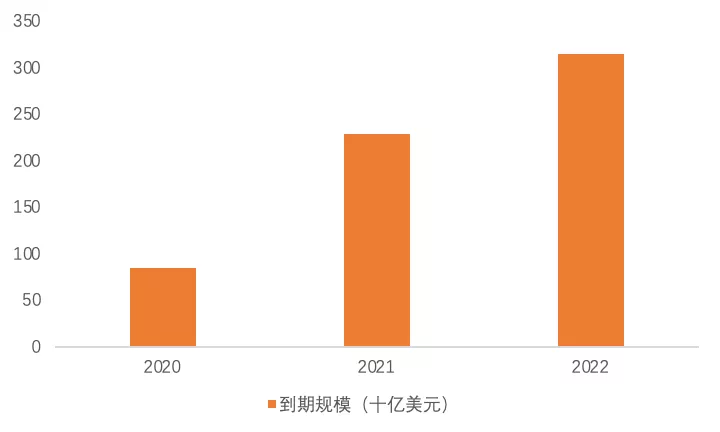

图14:2020-2022年垃圾债到期规模(十亿美元)

资料来源:,天风证券研究所

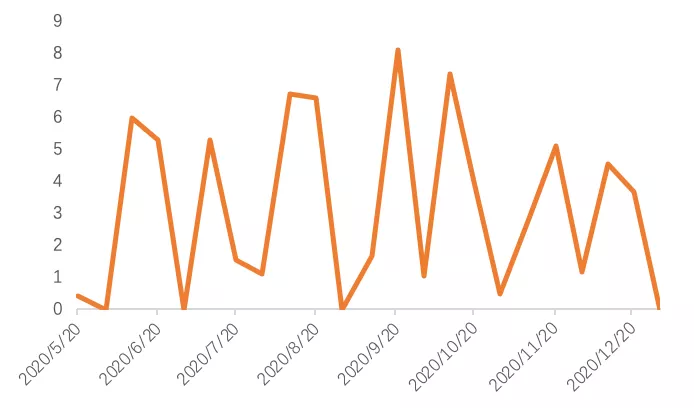

图15:2020年垃圾债到期规模(十亿美元)

资料来源:,天风证券研究所

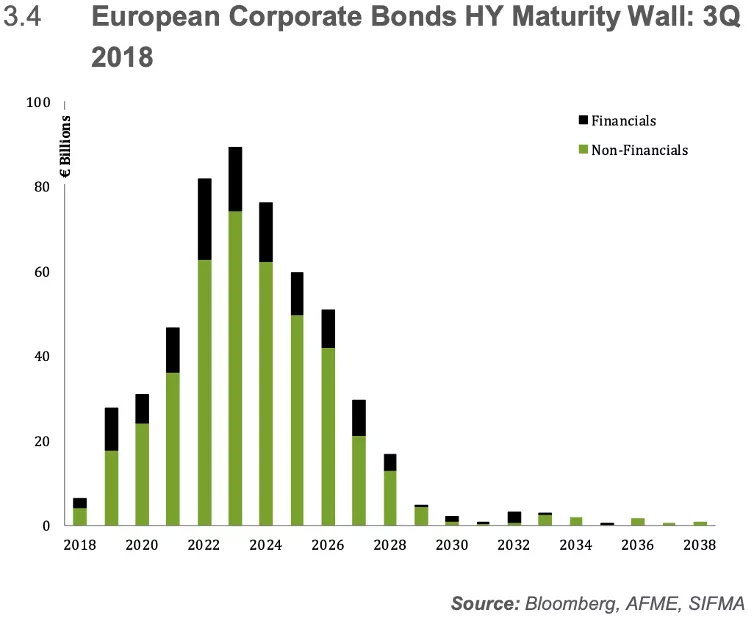

欧洲垃圾债的到期日程集中在2022-2026年,2020年将到期190亿欧元,2021年到期280亿欧元。

图16: 欧洲高收益债各年到期规模

资料来源:,AFME,SIFMA,天风证券研究所

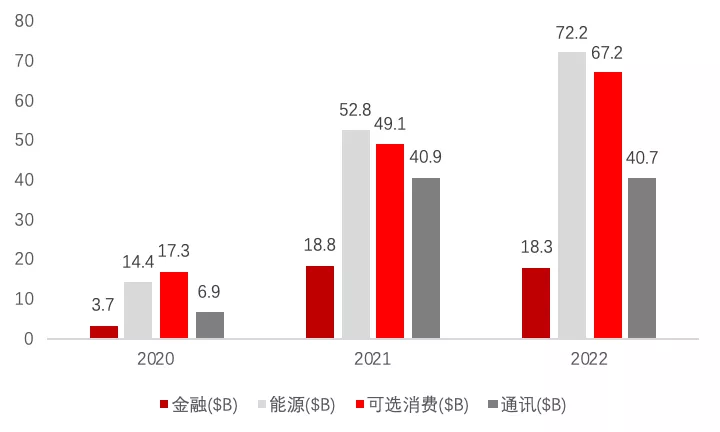

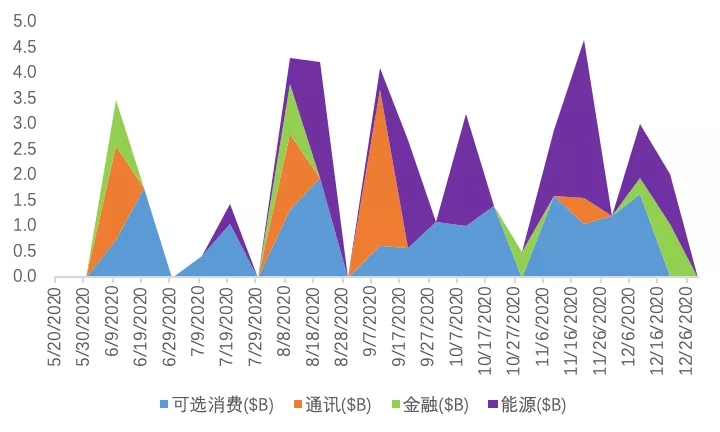

能源、可选消费、通讯、金融四大行业2020年到期规模占总量比近60%,近三年到期规模分别为1394/1336/886/408亿美元。

图20:主要行业近三年到期分布(十亿美元)

资料来源:,天风证券研究所

具体分析2020年情况,可选消费和金融行业在2020年剩余月中到期分布较为平均,通讯行业,到期主要分布在第二、三季度,能源行业到期主要分布在第三、第四季度。

图21:主要行业2020年到期分布面积堆积图

资料来源:,天风证券研究所

三、全球公共卫生事件对高收益债市场的冲击

(1)公共卫生事件发生后的高收益债利差变化

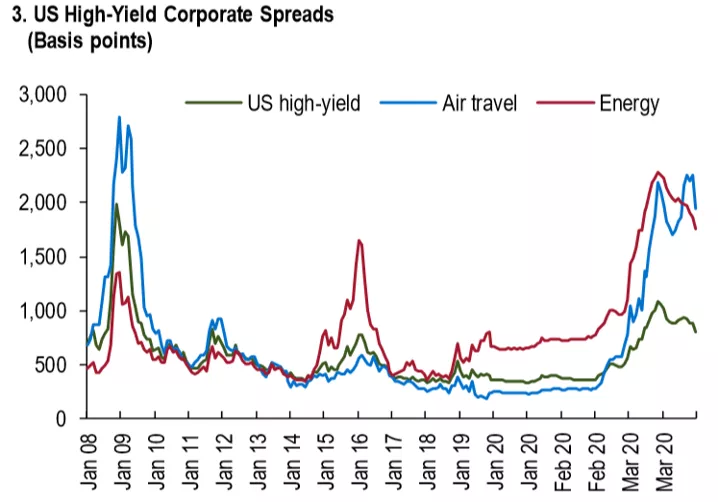

公共卫生事件造成的“大封锁”令全球经济承压,需求端萎靡、供给端受挫,企业营收能力大幅下降,尤其是受公共卫生事件影响严重的行业比如能源、交通、可选消费、餐饮服务等。信贷的顺周期特性使得本就资金短缺的企业融资更加困难,融资利差走扩,而本身信用评级低的公司发行的高收益债利差更是陡升,美国的高收益债利差在能源、航空板块高利差的推动下升至金融危机后新高。

图22:2008年以来美国航空、能源板块及总体高收益债利差

资料来源: Finance L.P.,S&P Global Ratings,IMF staff calculations,天风证券研究所

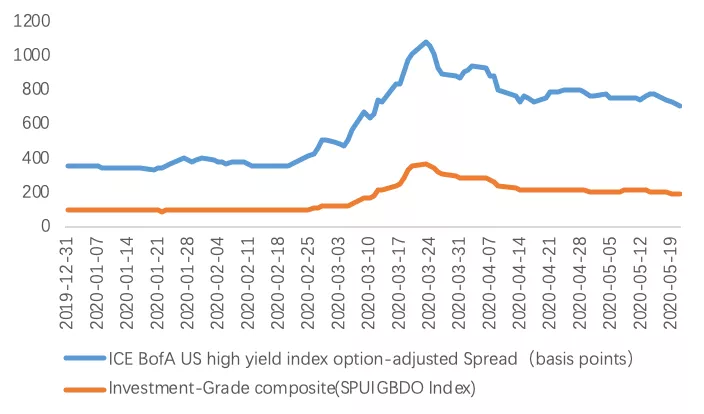

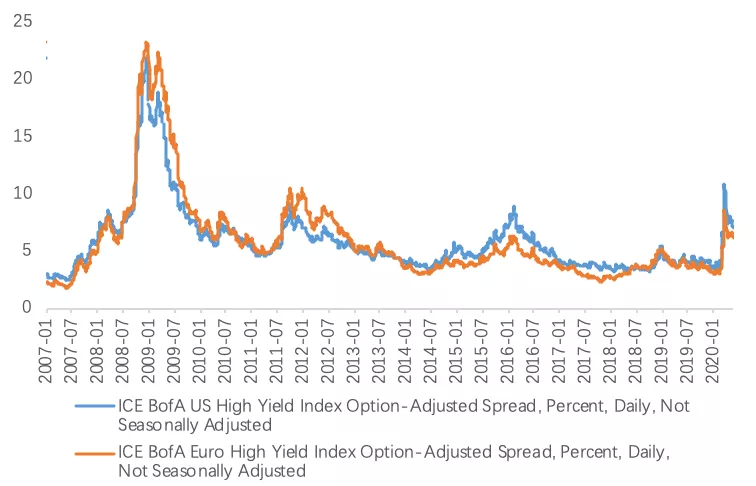

ICE BofA高收益债指数追踪高收益债市场的总体表现,期权调整的利差(OAS)可以反映市场信贷紧张情况。2020年进入3月份,随着公共卫生事件肆虐对经济冲击程度加深,信贷利差急剧上升。各国央行、财政部紧急出台针对公共卫生事件的货币、财政救助政策,资金紧张情况得到缓解、市场情绪有所缓和,信贷利差呈现收缩趋势。

图23:ICE BofA美国、欧洲高收益债指数期权调整利差

资料来源:FRED,天风证券研究所

(2)评级公司关于垃圾债的违约率预测

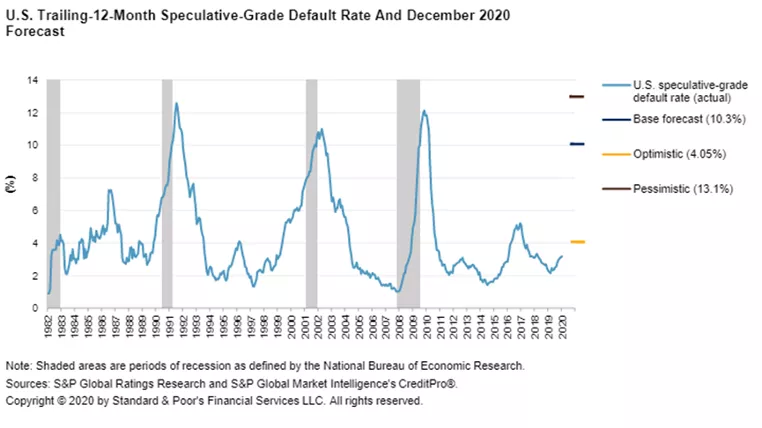

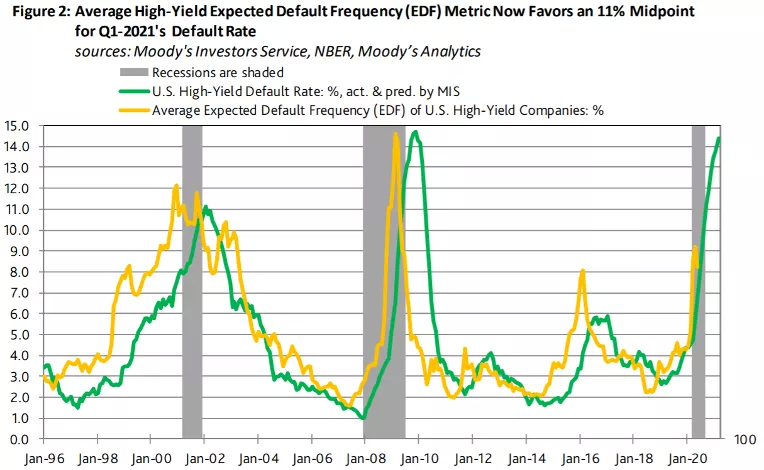

据标普预测,基准假设下美国高收益债2020年全年违约率为10.3%,违约规模达1339亿。穆迪对美国高收益债市场的违约率更加悲观,预计2020年底违约率达13%,而到2021年三月,最近12个月滚动违约率(LTM)高达14.4%,逼近08年金融危机之后2009年11月的违约率14.7%(LTM)。

图24:标普对美国高收益债市场违约预测

资料来源:S&P Global Rating Research,S&P Global Market Intelligence’s Creditpro,天风证券研究所

图25:穆迪对美国高收益债市场的违约预测

资料来源:Moody’s Investors Service, NBER,Moody’s Analytics,天风证券研究所

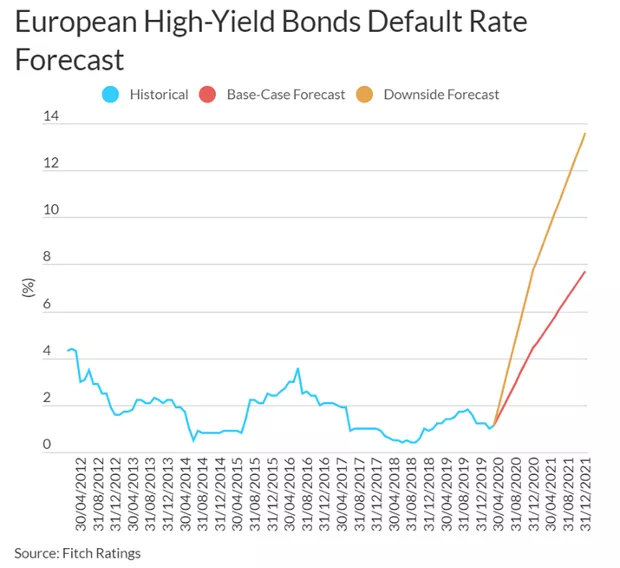

关于欧洲市场的违约预测,惠誉3月31日基于欧洲封锁时间将持续2-3个月,且未来5-6周公共卫生事件最严重这一基本假设,预测欧洲高收益债2020年违约率在4%-5%之间,2021年违约率达8%。预计垃圾债违约规模2020年为270亿欧元,2021年达480亿欧元。

图26:欧洲高收益债违约率及2020年违约预测

资料来源:Fitch Ratings,天风证券研究所

(3)公共卫生事件发生后的评级下调:“堕落天使”的行业分布

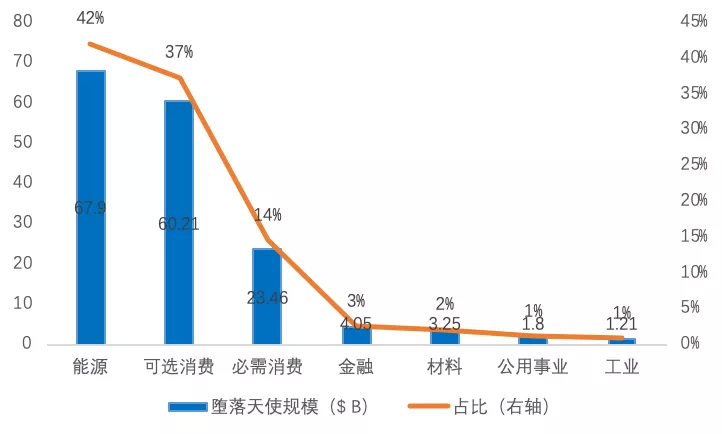

由于公共卫生事件对经济的冲击,经济“大封锁“、需求低迷,很多公司营收、债务、现金流陷入困境,本身评级为投资级的公司近期被评级机构调降为垃圾级,这类公司发行的债券被称为“堕落天使”。据统计,近3个月“堕落天使”的规模超过1600亿,主要集中于能源和可选消费行业,尤其对于能源行业,公共卫生事件和石油价格的双重打击,能源行业的“堕落天使”数量达675亿,占比42%。

图27:过去三个月“堕落天使”行业分布以及占比

资料来源:,天风证券研究所

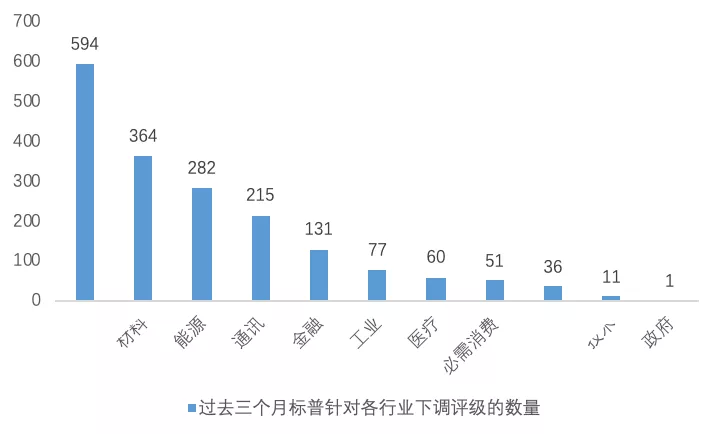

除了“堕落天使“的情况,公共卫生事件之下大量公司被评级机构下调评级或面临评级被下调的风险。过去三个月共1822家公司被标普下调评级,其中可选消费、材料、能源、通讯行业的公司受影响最大,分别有594、364、282、215家公司被下调评级。

图28:过去三个月标普对各行业公司评级下调数量

资料来源:,天风证券研究所

四、美国企业的现金流和违约破产情况

(1)美国企业及行业的现金流情况

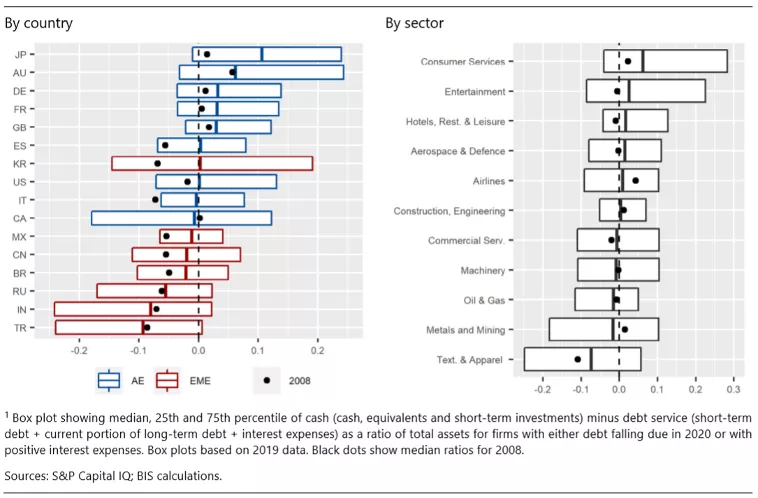

BIS根据2019年上市公司财务报表计算,以2019年现金资产(现金、现金等价物及短期投资产品)减去2020年到期债务还本付息(短期债务+当期偿还的长期债务+利息支出)的差值与企业总资产的比值反映现金流紧张情况。整体看,将近50%美国企业的2019年的现金或现金等价物不足以支付2020年的到期债务及相应利息。虽然当前美国企业的现金流紧张情况稍好于2008金融危机之前,但在发达国家中仅好于加拿大,西班牙、意大利的企业现金流情况相当(下图左)。

分行业看,由于行业本身经营特点与资本管理方面差异,不同行业的现金流情况表现各异。商业服务、机械设备、石油燃气、金属矿业和纺织服装等行业均有超过50%的企业没有足够现金流支付2020年债务,而消费者服务、娱乐、酒店住宿休闲等行业的现金流情况较好。(下图右)。

图29:现金减债务与企业总资产的比例

资料来源:S&P Capital IQ,BIS Calculations,天风证券研究所

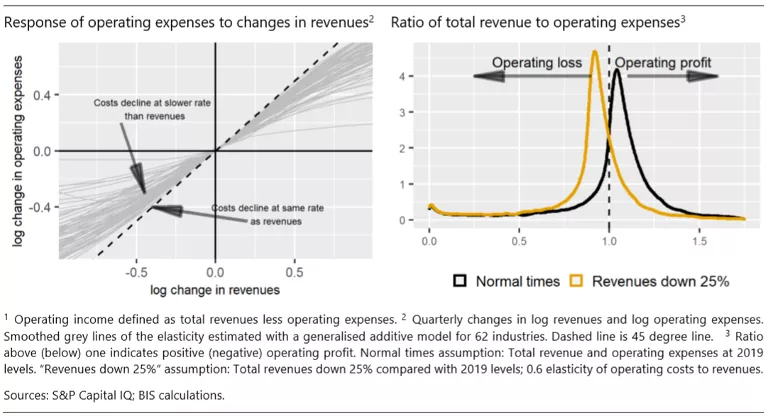

“大封锁”期间,企业收入大幅削减,但支出并不会同比例下降。根据BIS的模型计算,公共卫生事件期间企业的经营成本与收入的弹性为0.6,即收入减少1,而成本只减少0.6;此外受固定成本的影响,不同行业的成本弹性不同,比如石油燃气、航空、酒店餐饮等行业的成本弹性更小,成本随收入下降的比例更低。

根据历史数据的相关性,GDP增速每下降1个百分点,企业营收下降3%。当前IMF预测2020年发达经济体GDP将下降8%-9%,由此预计企业部门2020年营收将减少25%,平均成本弹性0.6,BIS估计2020年企业营业利润为亏损18%,持续的亏损会进一步消耗企业的自由现金流。

图30:收入下滑加剧企业现金流紧张情况

资料来源:S&P Capital IQ,BIS Calculations,天风证券研究所

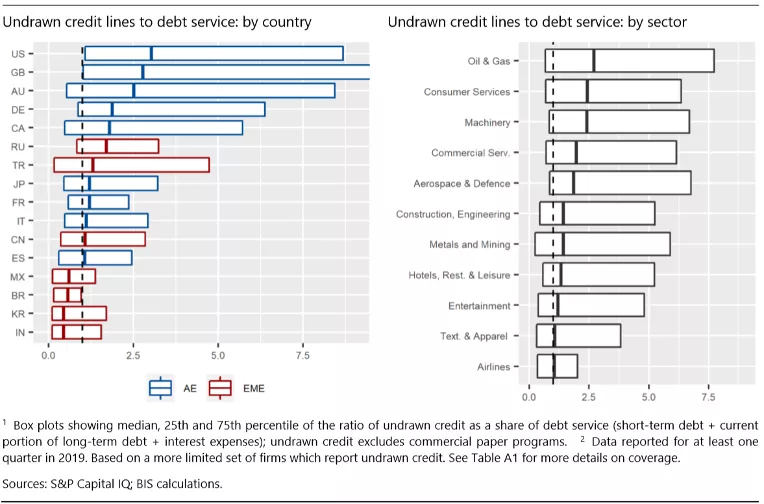

未提取的信贷额度对于现金流紧张的企业是一个支撑。一方面,超过75%的美国企业未提取的信贷额度可以覆盖2020年到期的债务,且有50%的企业未提取信贷额度对2020年债务覆盖比例超过2.5倍。另一方面,从美国银行3月资产负债表数据可以看出大量信贷额度被提取,由于信贷额度的剩余期限较短,很多企业需要在2020年更新其信贷额度期限,但4月以来企业破产率、债务违约数量上升,在经济收缩的情况下,银行出于风控要求,可能对于更新或延长企业信贷额度的决策更加谨慎。

分行业看,消费者服务业的现金流情况较好,也有较多未提取的信贷额度。石油燃气、机械行业等行业的流动性比较紧张,但也有较多未提取的信贷额度支撑。而金属采矿、纺织服装和航空等行业,未提取的信贷额度支撑有限。

图31:未提取信贷额度覆盖2020年债务比例

资料来源:S&P Capital IQ,BIS Calculations,天风证券研究所

(2)美国企业的债务违约和破产情况

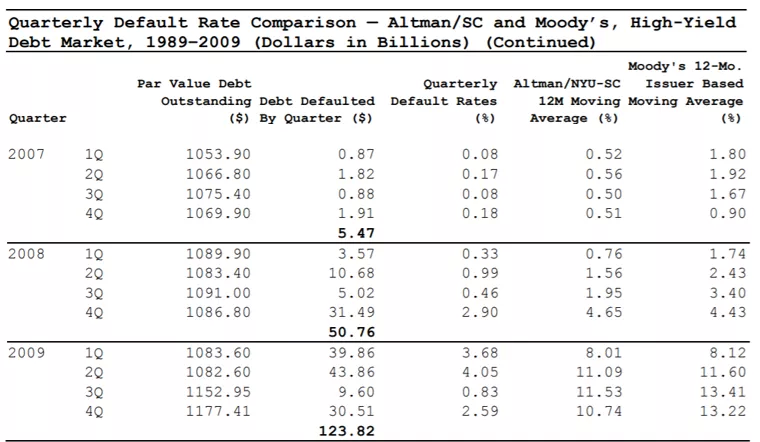

截至4月18日,垃圾债四月的违约量达143.5亿,远远高出2020年整个一季度40.7亿的违约规模, 按照当前垃圾债市场1.3万亿的存量规模,2020年一季度的违约率为0.31%,二季度当前的违约率为1.1%。参考08年金融危机,经济衰退早期的违约率往往较低,但随着危机逐渐深入,高收益债违约比例逐步攀升。08年四季度之前,违约率始终未超过1%甚至更低,直到四季度违约率攀升至2.9%,而到了2009年二季度,高收益债的季度违约率高达4.05%。当前的违约率情况和2008年有相似之处,但由于触发违约率上升的内外成因不同,未来垃圾债违约的走向也未必相同,尤其是美联储在应对此次公共卫生事件造成的流动性危机方面,货币政策工具多管齐下。

图32:2020年以来高收益债违约统计

资料来源:,天风证券研究所

图33:2007-2009年高收益债季度违约率

资料来源:Moody’s,NYU Salomon Center,天风证券研究所

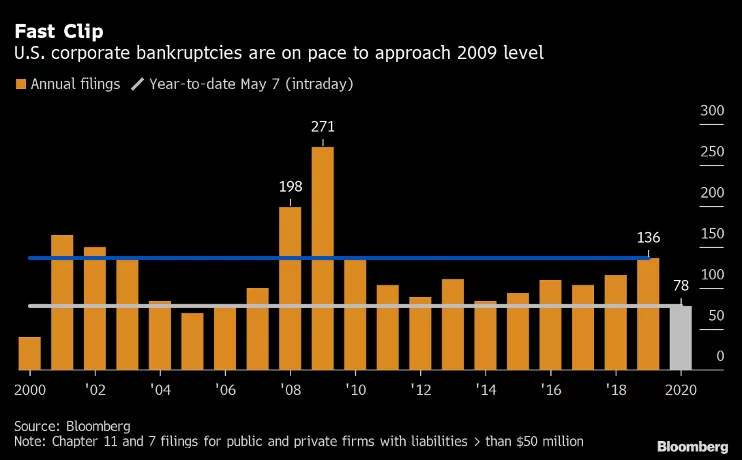

从公司破产情况看,进入2020年公司破产数量上升,到目前为止(5月7日)共有78家负债超过5000万美元的企业申请破产,已与08年企业破产速度可比。

图34:公司破产家数

资料来源:,天风证券研究所

Notes:Chapter 11 and 7 filings for public and private firms with liabilities > than $50 million

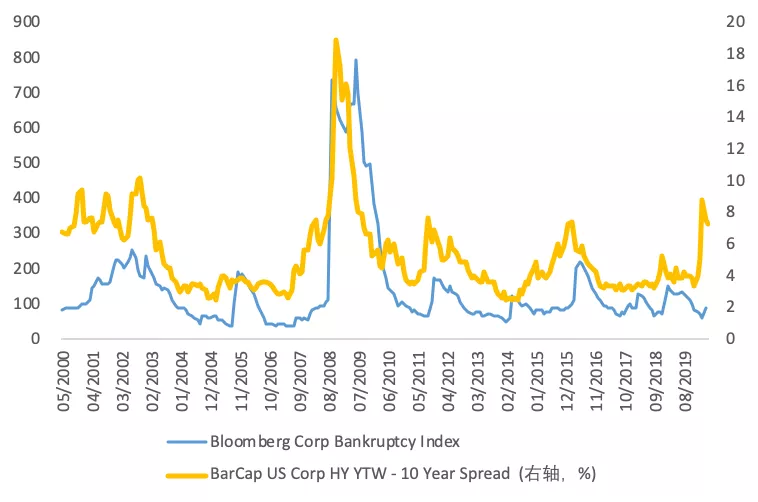

相比小公司而言,大公司境况稍好。彭博破产指数( Corp Bankruptcy Index)衡量负债超过1亿美元的美国公司的破产情况的严重程度,主要从破产数量和破产公司的负债规模两方面考察。当前破产指数相较历史水平仍处于历史低位,但领先指标垃圾债信用利差已超过16年高位。

图35:公司破产指数与垃圾债信用利差

资料来源:,天风证券研究所

五、迄今为止美国货币财政救助政策的效果

(1)美联储救市政策引入后,高收益债市场的表现

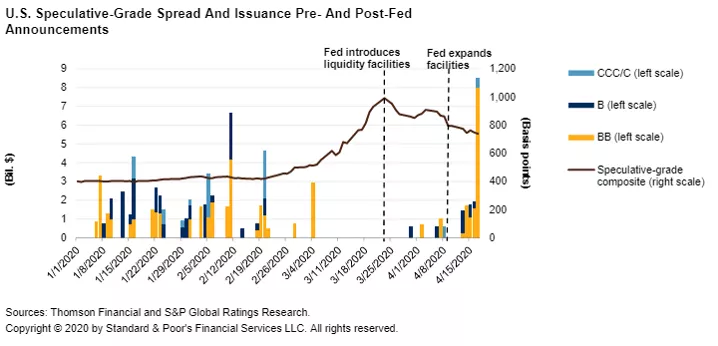

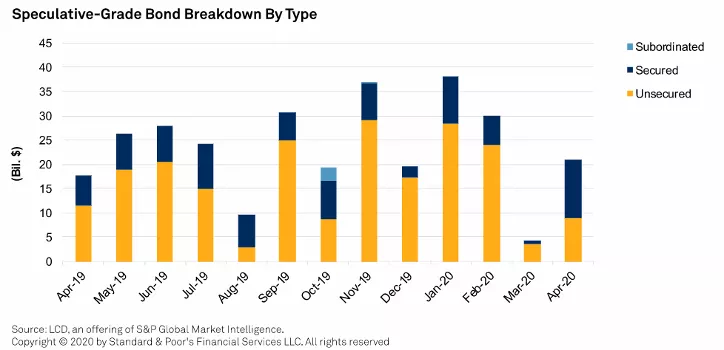

高收益债市场的利差、发行情况随经济环境、政策走势反映灵敏。进入3月,高收益债受公共卫生事件、石油价格双重影响利差开始飙升,尤其是到3月25日,垃圾债的利差达到顶峰,整个三月中下旬高收益债的发行量为零。美联储于3月23日引入一系列流动性救市工具,其中一级、二级市场公司信贷额度(PMCCF、SMCCF)分别针对一级市场中投资级公司提供融资支持、购买二级市场中投资机公司的企业债以及投资于投资机企业债的ETF,美联储的救市政策缓解了市场紧张情绪,公司债利差随之下降,高收益债利差也出现回调,但高收益债发行市场仍未恢复,整个3月的高收益债发行量仅35亿,且都集中在三月早期。

4月9日,美联储扩大了PMCCF、SMCCF和定期资产支持证券(TALF)的规模和范围,即美联储可以购买“堕落天使”垃圾级债券以及ETF,高收益债市场的利差进一步下降,高收益债的发行市场也开始恢复,整个4月,高收益债的发行额达337亿。但高收益债的发行呈现一些新的特征,相比以往有担保的证券比例大幅增加。

图36:美联储的救市政策前后与高收益债发行表现

资料来源:Thomson Financial, S&P Global Rating Research,天风证券研究所

图37:2019年至今公司债月度发行情况

资料来源:SIFMA,天风证券研究所

图38:高收益债担保情况

资料来源:LCD. an offering of S&P Global Marketing intelligence,天风证券研究所

(2)主街贷款计划(Main Street Lending Program)对高收益债市场的支撑作用有限

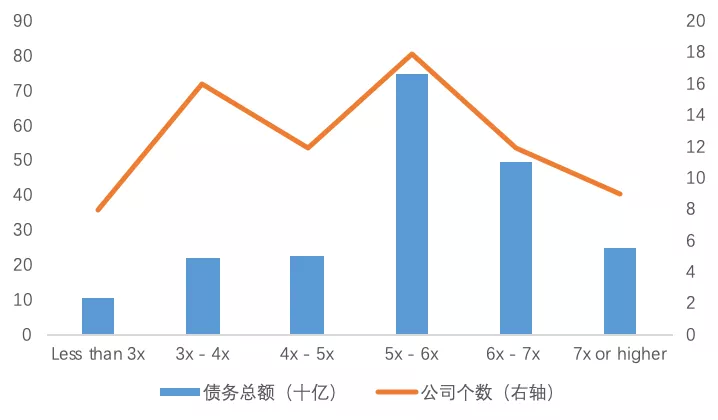

主街贷款计划是针对无法从薪资保护计划(PPP)获得资金或需要额外金融救助的中小型企业的贷款便利。主街贷款计划由三个部分组成,分别为,主街新贷款便利(MSNLF)、主街优先级贷款便利(MSPLF)和主街扩展贷款便利(MSELF),主街贷款便利对贷款的数量和杠杆规模均有限制。MSNLF和MSPLF可以发放的贷款量在50万到2500万之间,MSELF可发放1000万到2亿的贷款;MSNLF对公司杠杆的限制为,企业现存的债务加上未提取的其他信贷总额不能超过4倍的税前息前折旧前摊销前利润(EBITDA),而MSPLF和MSELF则要求不能超过6倍。但大部分高收益债公司的杠杆水平在5倍甚至更高,全市场有近800亿的垃圾债的杠杆在6倍以上,即基本面较差、评级较低的公司将无法通过主街贷款便利获得贷款。

图39:垃圾债公司杠杆率和债务总额分布情况

资料来源:天风证券研究所

扫码下载智通APP

扫码下载智通APP