中金:为什么券商可能会继续引领“老经济”板块?

本文源自微信公众号“中金策略”。

券商板块大涨,引领“老经济”板块

近期A股及港股券商板块大涨,带动沉迷较长时间的“老经济”板块开始活跃。我们在三周前发布的A股下半年展望《有“惊”无“险”》及在前期发布的《为何经济规模持续扩大而上证指数多年不涨?》等报告中持续重点提示券商板块的机会。当前时点,我们认为券商可能会继续领涨“老经济”板块,仍值得重视。理由如下:

中国资本市场可能正在经历新的大发展阶段

我们认为中国资本市场受供需双侧因素驱动,可能正在经历新的大发展时期,估计未来5-10年中国证券化率从当前的60%左右提升至不同国际市场分布的中位数100%附近,股市总市值相比当前可能有翻倍的空间:1)从基本面上看,中国的消费升级及产业升级趋势可能仍在深化,支持新经济板块继续大扩容;2)资本市场不断改革与开放,特别是注册制改革、对外开放等举措,正在全方位改善股市生态,促进优胜劣汰、上量提质;3)虽然估值重估需要多方面因素配合,但市场整体估值进一步压缩空间较小,未来股市及股指整体表现可能与盈利更加接近。

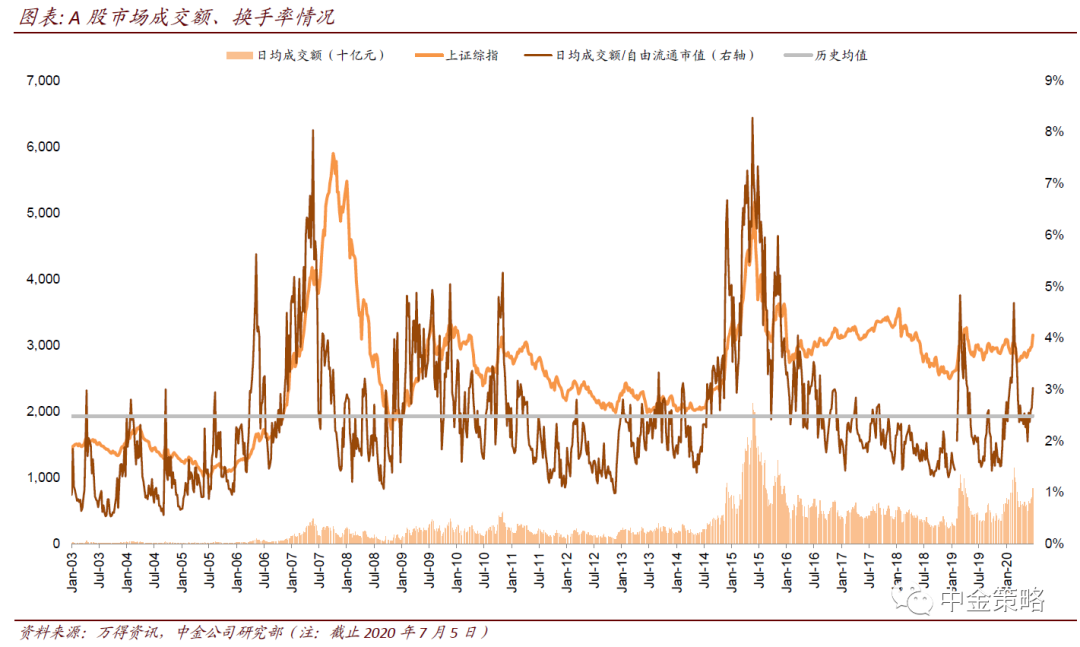

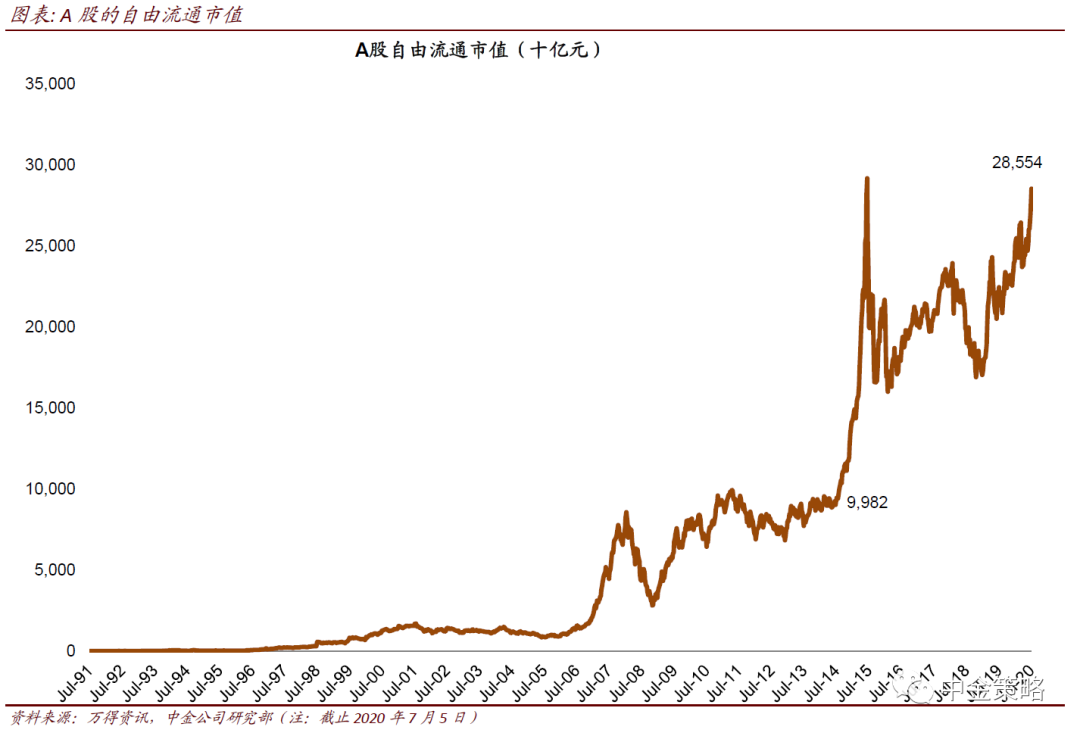

A股成交量均衡水平可能已经大幅上升

我们曾经在2014年11月11日A股市场成交量达到当时的“天量”约5700亿元时预计A股成交量可能会破万亿,并基于这一逻辑在当时持续推荐券商股。当前A股近期成交量再次达到1.1万亿元左右。市场较多人认为这是“天量”。根据我们的估计,随着A股自由流通市值的持续增长,按照同等换手率水平估算的成交量可能已经大幅高于几年前,市场在目前相对历史成交水平较高的成交量持续的时间可能比预期的要长。

居民家庭资产配置的拐点若隐若现

今年以来受股市赚钱效应及资金收益率整体低位等因素影响,公募基金股票类产品发行规模大增,目前依然较为活跃。我们认为这背后可能与居民资产配置行为的中长期拐点有关。我们看好受益于资本市场发展的龙头券商、交易所、财富管理及投资管理人的中长线前景。

中国增长周期的预期正在逐步改善

世界百年未有之变局,叠加百年一遇的公共卫生事件,中国今年以来进一步加大改革与开放举措来应对,要素市场改革推进新型城镇化,促进“国内国际双循环”,我们认为这些举措有望在释放内需潜力方面取得积极效果。当前中国复工复产继续深化,景气周期不断恢复。稍拉长点看,本来在2019年年底有见底迹象的经济景气周期受公共卫生事件冲击在上半年进一步探底,目前可能会继续恢复并持续至2021年。从周期性角度看,中国政策工具相比外围也保留有较大缓冲空间。

总结

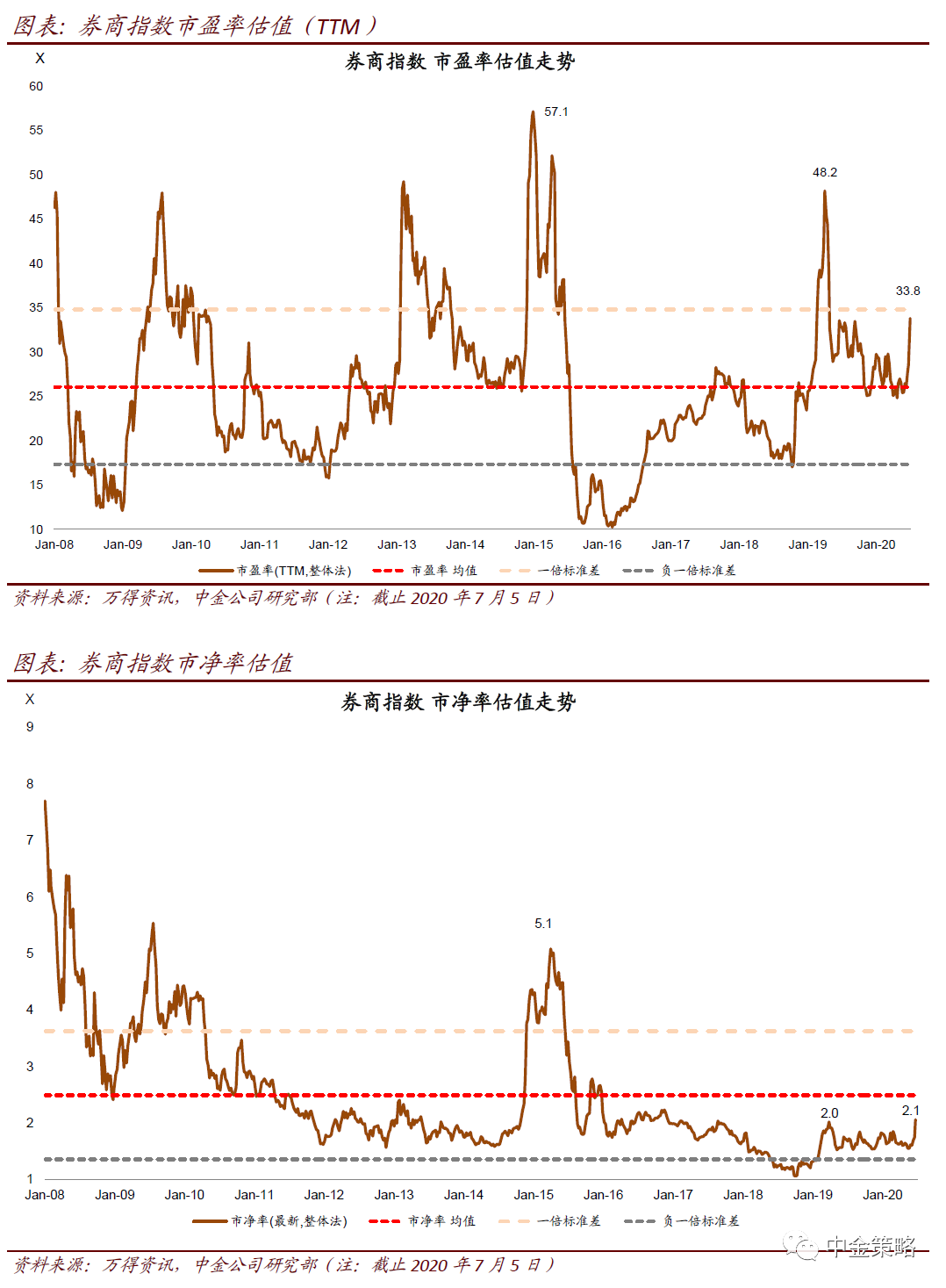

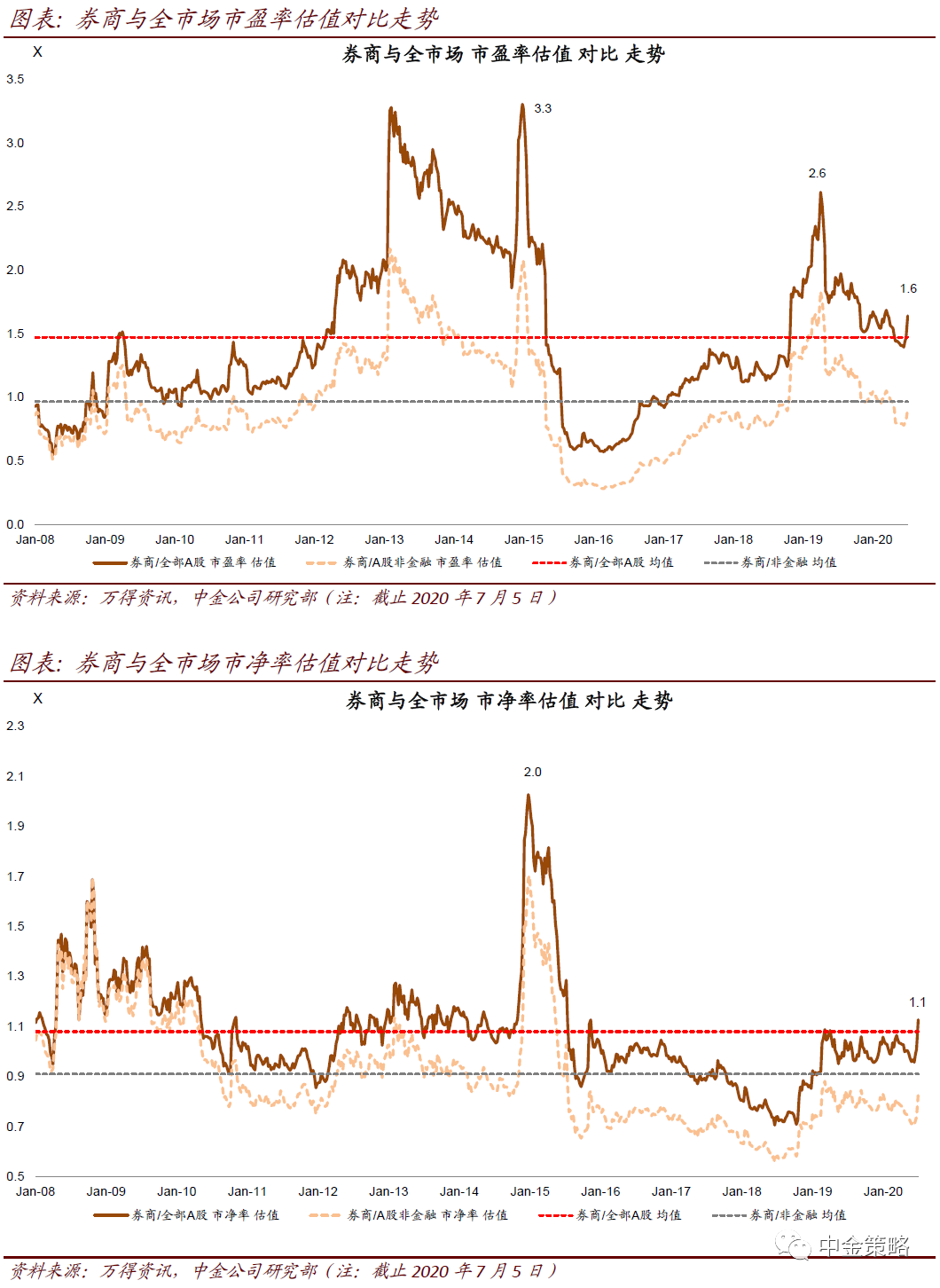

从估值上看,券商板块在近期的大涨后估值已经有所抬升,但无论是绝对估值还是相对估值,相比历史区间并不极端,下半年景气程度继续改善值得期待。我们下半年展望中在老经济板块重点提示了龙头券商等板块机会,相比其他老经济板块,这些板块估值不高,下行风险较小,而景气改善预期相对确定,推荐A股及港股市场投资者继续关注。风险因素包括政策更快退出及监管加强、减持、外围冲击超预期等。

扫码下载智通APP

扫码下载智通APP