中金:险企权益类资产比例提升,客观上对市场情绪有一定利好

本文源自微信公众号“中金点睛”。

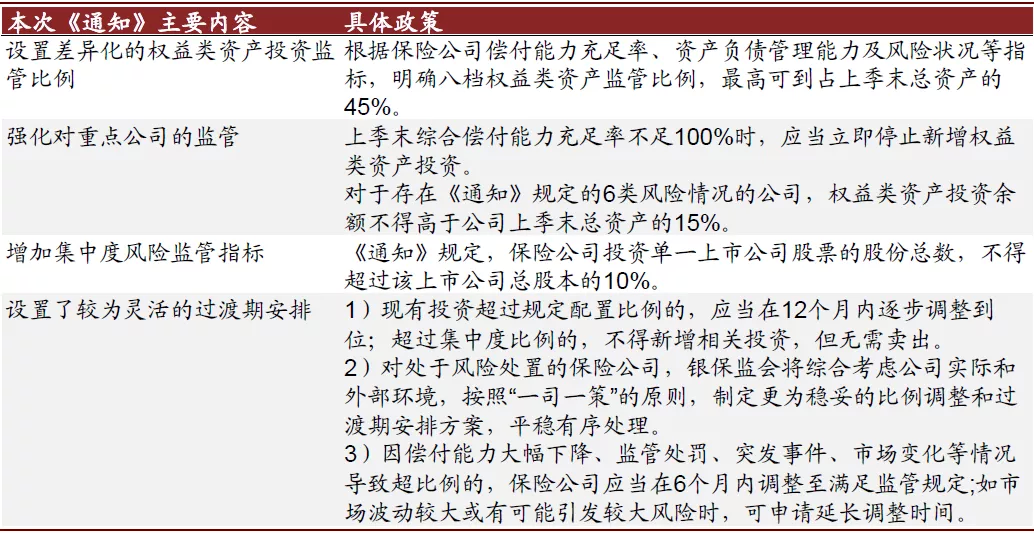

7月17日,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,共包括十二条内容,对保险公司权益类资产配置的监管规定做出调整。

本次《通知》的主要内容包括:

1)设置差异化的权益类资产投资监管比例,根据保险公司偿付能力充足率、资产负债管理能力及风险状况等指标,分档设置权益类资产监管比例,最高可到占上季末总资产的45%;

2)强化对重点公司的监管,从防范风险角度出发,明确规定偿付能力充足率不足100%的保险公司,不得新增权益类资产投资,责任准备金覆盖率不足100%的人身险公司、资金运用出现重大风险事件、资产负债管理能力较弱且匹配状况较差、受到处罚的保险公司,权益类资产监管比例不得超过15%,对于被动原因造成超过监管比例的保险公司,应当及时报告并提交切实可行的整改方案,并在6个月内调整至满足监管规定;

3)增加集中度风险监管指标,保险公司投资单一上市公司股票的股份总数,不得超过该上市公司总股本的10%。此外,本次《通知》设置了较为灵活的过渡期安排,对于违反规定配置比例的公司、处于风险处置的公司以及因其他《通知》规定的情况导致超比例配置的公司,银保监会将综合考虑不同情况给予不同的资产配置调整过渡期,避免对市场造成不利影响。

图表: 保险资金资产配置监管政策主要变化概览

资料来源:银保监会,中金公司研究部

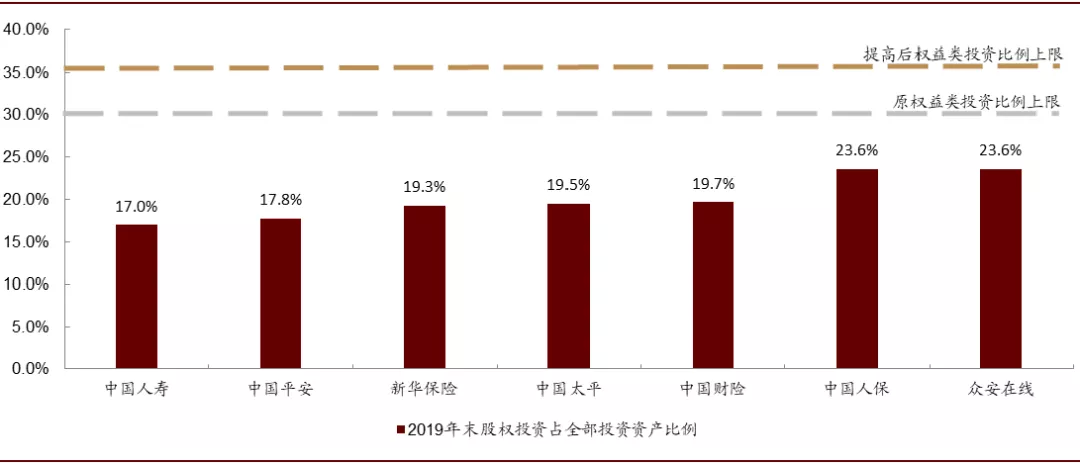

图表: 权益类资产配置比例设置及上市公司权益类资产配置比例上限变化

资料来源:银保监会,中金公司研究部

放宽资本充足的大公司权益类投资监管比例,我们认为实际影响有限。

对于偿付能力充足率较高的保险公司,本次新规放宽了权益类投资监管比例上限。需要注意的是,在保险公司运营中真正决定股票配置比例的限制来自于偿付能力监管体系(偿付能力监管要求对于股票资产有较高的风险资本要求),而不是权益类投资监管比例上限。事实上,大公司的权益类配置甚至从未接近原先30%的监管上限。因此,本次新规对大多数保险公司的股票配置的实际影响有限,更不等同于保险资金加仓股票。我们认为本次新规调整对于资本充足公司放松监管,对于资本充足率低的公司加强监管,利好保险行业有序发展。

图表: 2019年末各上市保险公司权益类资产配置比例均未接近原监管上限

资料来源:公司公告,中金公司研究部

部分中小公司的股票仓位或超标。

对于偿付能力充足率在100%和150%之间的公司,本次新规将权益类投资监管比例上限从30%下调至20%,可能导致部分中小公司权益配置比例超标。对于少数需要调降投资规模的保险公司,新规允许在12个月内逐步调整到位,对股票市场影响有限。

客观上对市场情绪有一定利好。

尽管本次新规并不等同于保险资金加仓股票,但是在当前时点,新规体现了监管机构对于规范经营的保险机构放松管制的思路和对资本市场健康发展的支持,我们认为客观上对市场情绪有一定利好。

风险

股市不利波动;新业务价值增长不及预期;长端利率继续快速下行。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP