美联储7月议息会议鸽声嘹亮 美元指数将持续下探

本文来自微信公众号“ 李超宏观研究与资产配置”。

核心观点

北京时间7月30日凌晨,美联储发布7月议息会议声明。在当前货币政策导向下,美元指数将持续下探,美联储资产总规模将继续上行。

美联储7月议息会议声明:如市场预期维持宽松导向

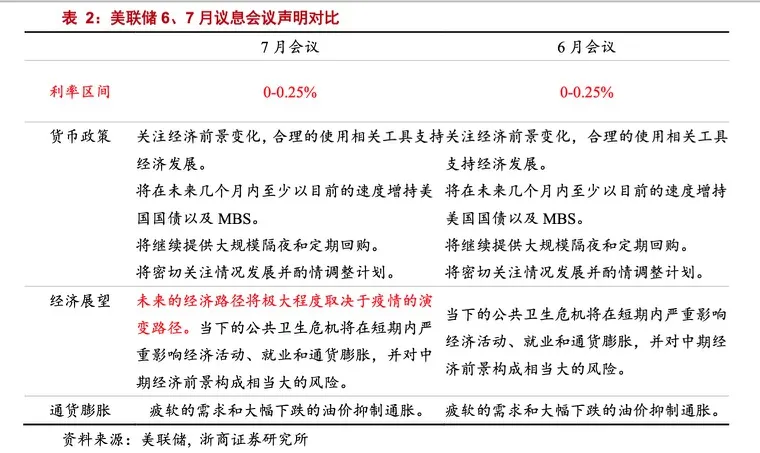

利率区间方面,美联储将维持基准利率为0%-0.25%区间,同时保持超额准备金利率(IOER)0.1%不变,公开市场操作方面,明确在未来几个月至少以目前的速度继续增持美国国债及MBS(1200亿美元/月)。同时,美联储将央行互换这一机制延期至2021年3月。整体来看,数量型及价格型货币政策均符合市场预期,继续维持宽松的政策导向。

鲍威尔会后声明“鸽声嘹亮”

会后声明中,鲍威尔认为当前经济下行压力仍然较为严峻,二季度GDP萎缩幅度可能创下历史新低。为支持经济,美联储将继续维持宽松政策,推进各项借贷便利工具使用。长期来看,通胀预期基本稳定,卫生事件是一种反通胀的冲击。

议息会议影响几何

在当前货币政策导向下,美联储将持续扩表,配合美国后续财政刺激方案的落地,美联储年底总资产规模将继续冲击8万亿美元以上。

美元指数将持续下探,年内冲击90附近。主要驱动因素如下:一是在美国政府高企的债务压力下,美联储持续宽松的货币政策将驱动美元下行稀释政府债务。二是央行互换机制展期的最大意义在于削弱对于流动性危机导致美元上行风险的担忧。三是美欧经济预期差仍将继续下行。

风险提示:中美摩擦强度超预期;卫生事件二次爆发

正 文

美联储七月议息会议继续维持宽松导向

7月29日,美联储发表7月议息会议声明。利率区间方面,美联储将维持基准利率为0%-0.25%区间,同时保持超额准备金利率(IOER)0.1%不变,基本符合市场区间。此前,CME预测本次利率区间维持0%-0.25%的概率为100%。

公开市场操作方面,美联储维持了与6月完全相同的定性表述,明确在未来几个月至少以目前的速度继续增持美国国债及MBS。

换言之,美联储未来仍将保持每月约1200亿美元的增持速度,这与近日美联储披露的公开市场操作计划一致。纽约联储27日披露,7月14日至8月13日将购买800亿美元国债,其中未来两周的最大购买量约400亿美元;7月28日至8月13日将购买618亿美元MBS。

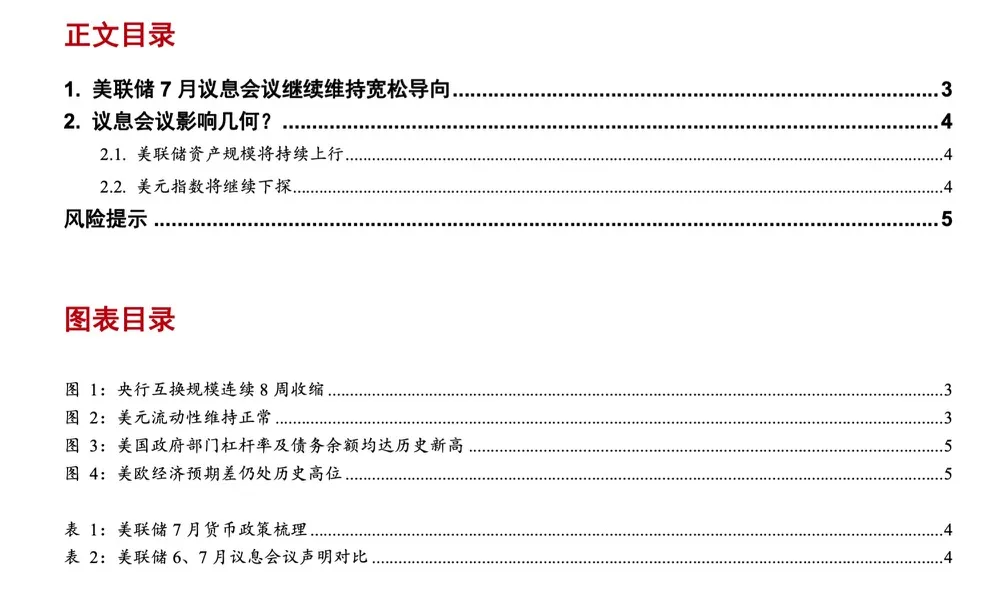

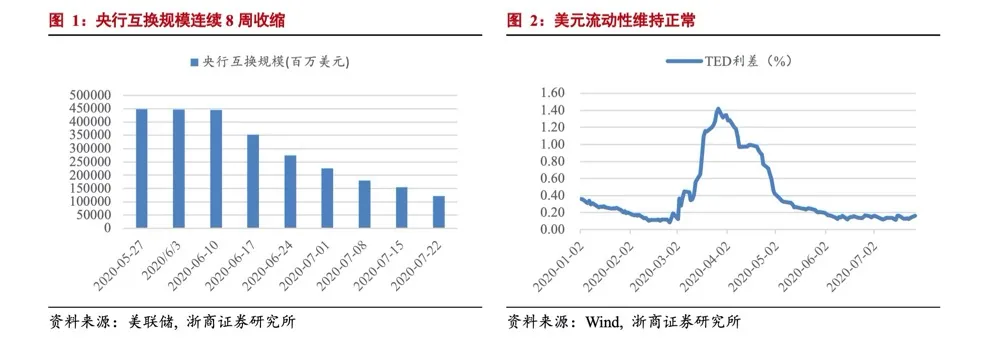

经济展望方面,美联储基本维持与6月相同判断,认为公共卫生事件将在短期内严重影响经济活动,并增加表示“未来的经济路径将极大程度取决于卫生事件的演变路径。”除此之外,美联储还宣布将央行货币互换安排延长至2021年3月,延长安排适用于此前协议中的所有9家中央银行。在此之前,美联储央行互换规模已连续8周收缩超过3270亿美元。在当前美元流动性基本维持正常的背景下,这一机制的续作隐含了美联储愿意加大流动性支持力度的态度。

鲍威尔在随后的新闻发布会中认为当前经济下行压力仍然较为严峻,就业复苏已经边际放缓,劳动力市场复苏仍然有较长的路要走,二季度GDP萎缩幅度可能创下历史新低。

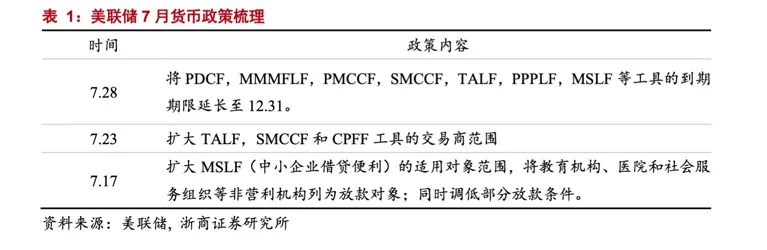

货币政策方面,鲍威尔表示在卫生事件消退前将继续推进各项借贷便利措施。此前,中小企业救助贷款、市政便利等借贷工具的投放效果不佳,美联储也曾于最近两周多次下调或延长各项工具的使用条款以此推进各项工具的使用。美联储当前没有考虑加息,在可预见的未来仍将继续刺激经济。

通胀方面,鲍威尔认为长期通胀基本稳定,卫生事件在短期内对通胀将起抑制作用。

财政政策方面,鲍威尔认为美国仍然需要更多的财政刺激以此填补货币政策所力不能及的领域。

整体来看,本次议息会议基本符合市场预期,美联储鸽声嘹亮的表示将继续维持宽松的货币政策以支持经济。声明发布后,美元下探93.2;5年期美债首次跌破0.25%;道指上涨150点;黄金、白银短线跳升不足1%;但随后涨幅收窄。

议息会议影响几何

美联储资产规模将持续上行

我们继续维持美联储将持续扩表的判断。国债+MBS购买力度仍将参照计划幅度执行;央行互换等纯粹的流动性投放规模将继续缩减;公司债券支持工具、市政流动性便利和中小企业救助贷款等直导实体的流动性支持工具投放将增加,后续美联储的扩表将主要配合财政需要和基本面修复放缓下的违约风险被动开展。配合美国后续财政刺激方案的落地,美联储年底总资产规模将升至8-8.6万亿美元区间。

美元指数将继续下探

近期,美元指数受多重利空因素刺激快速下行,包括欧洲财政刺激政策率先出台、国内卫生事件居高不下、美欧经济修复速率收敛等。截至报告日,美元指数已击穿前期低点95并持续下行至93.3。年内来看美元指数可能继续下探90附近,原因如下:

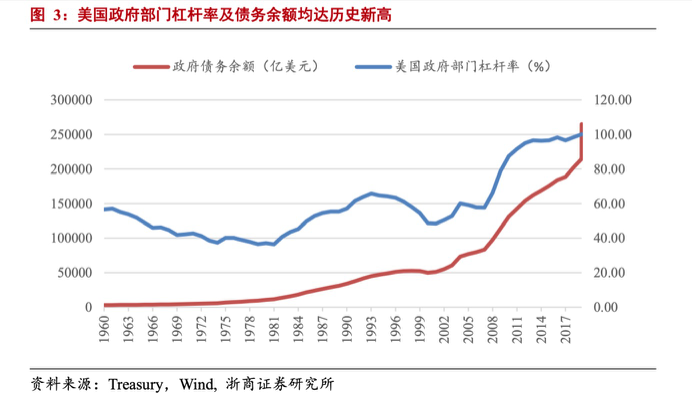

一是弱美元稀释政府债务。当前美国政府部门杠杆率和政府债务余额均已升至历史新高,2020年6月政府债务余额已高达26.48万亿美元,年末政府部门杠杆率预计将升破130%。在美国政府高企的债务压力下,美联储持续宽松的货币政策将驱动美元下行稀释政府债务。

另外,从本月美元表现来看,其避险属性有所下降。近期美国频频升级涉外措施并与伊朗产生试探性的军事摩擦,美元却并未因风险事件驱动而出现上行,而是由黄金彻底接管了避险大旗。在庞大的政府债务和流动性刺激下,美元内生价值可能削弱导致其短期内的避险资产地位出现动摇。

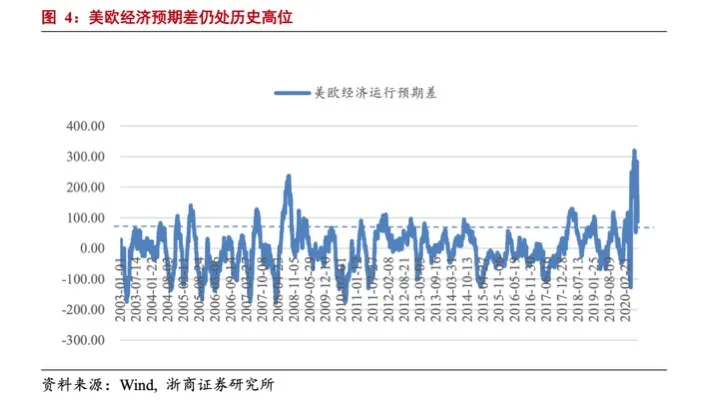

二是央行互换机制的展期。本次议息会议中央行互换机制展期的最大意义在于削弱对于流动性危机导致美元上行风险的担忧。当前,美元流动性基本正常,本项工具更像是一把不会出鞘的剑。三是美欧经济预期差仍将下行。目前美欧经济预期差仍处历史高位,欧洲领先的卫生事件控制将继续带动经济修复速度收敛,美欧货币的负向联动性将继续驱动美元下行。

风险提示:中美摩擦强度超预期;卫生事件二次爆发。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP