钴价狂奔:三十而已?四十可期

本文来自微信公众号“国泰君安证券研究”。

近期以来有色金属板块表现抢眼,而其中一个小金属钴更是一骑绝尘,短短一周,涨幅已达7%。

钴价一路走高背后,是一条极其脆弱的供应链——目前全球7成以上的钴供给来自刚果金,而随着刚果金和南非等地区卫生事件影响加大,中国5-6月钴原料进口已经缩水一半。

本轮钴价行情还能持续多久?国泰君安有色团队发布最新报告认为——

刚果金卫生事件短期内难以恢复,供需错配之下,我们认为本轮钴价上涨持续性仍强,钴价看涨至40万/吨(目前钴价27万/吨)。

01钴价一路走高背后 是一条极其脆弱的供应链

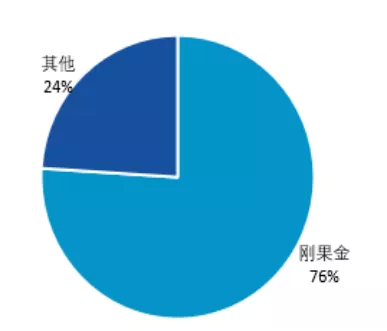

从钴矿供给来看,全球七成以上的钴原料来自于刚果金这个国家,且未来2-3年内,钴行业的供给增量,也基本上来自刚果金。

▼ 刚果金供应全球近80%的钴原料

数据来源:Dr Cobalt,国泰君安证券研究

供给面上,刚果金长期的政局动乱,为钴矿供应埋下了一颗不定时炸弹,年初以来卫生事件的不断升级,让这条供应链更加脆弱。

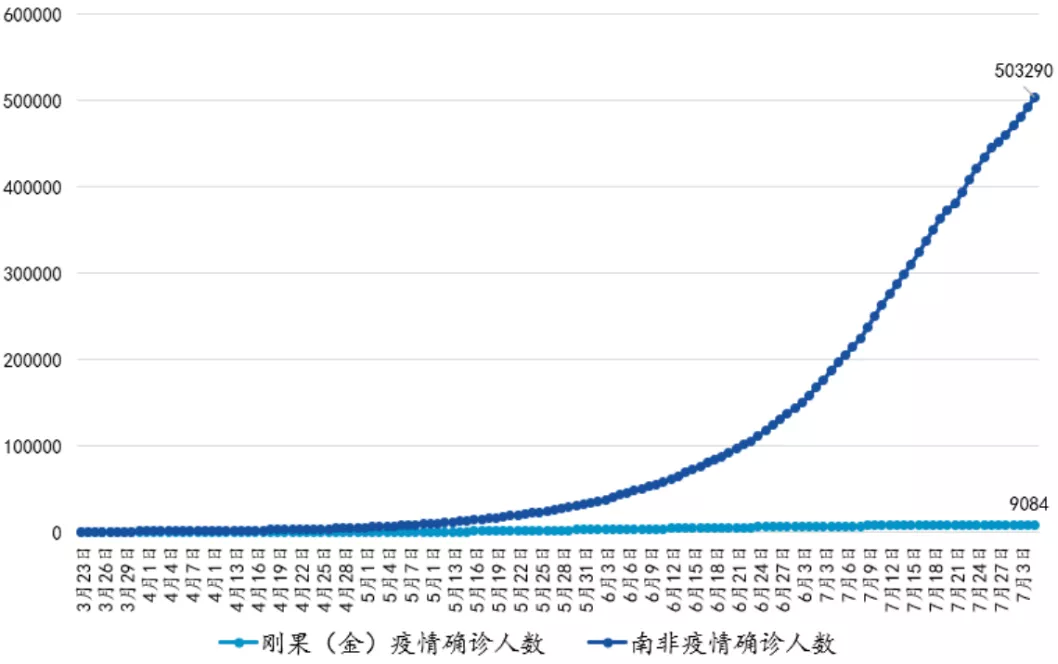

截至2020年7月30日,刚果金确诊人数达9084人。

考虑到刚果金整体卫生条件落后,较大概率没有进行整体检疫,目前确诊人数存在低估的可能性。

上半年,刚果金矿业采取了封闭式管理,卫生事件影响相对可控。

近期,刚果金矿业部要求矿山解除封闭式管理,考虑刚果金目前卫生和抗疫条件,后续当地卫生事件爆发概率提高,矿业受卫生事件影响概率加大。

此外, 南非的卫生事件也极大地影响了钴原料运输。

刚果金的钴原料近70%的量是通过陆运至南非德班港,再海运至中国各个港口,剩余30%的量通过非洲坦桑尼亚等其他小港口运至中国。

▼ 刚果金-南非德班港-中国 是全球最重要的钴供应链

数据来源:Roskill

目前南非确诊人数超50万(占比南非总人数1%),南非德班港在3月26日-4月底封港,使得中国5-6月份钴原料进口同比下滑40-50%之多。

虽德班港恢复通关,但卫生事件仍在当地恶化,港口吞吐量大幅度下滑,港口优先保证粮食等核心物资,国内钴原料采购船次多次出现取消、延后等事件。

▼ 刚果金和南非受卫生事件影响逐步加重

数据来源:Dr Cobalt,国泰君安证券研究

02中国:全世界最大的钴消耗国

另一方面,在消耗端,中国是全世界最大的钴消耗国。

据统计,2018年刚果金的钴原材料中,约80%以钴精矿或粗制氢氧化钴的形式运至中国冶炼成本精炼钴或钴盐,进入到下游应用。

我们日常所使用的手机、平板、可穿戴设备以及新能源汽车的充电电池,都依赖于钴材料的存在。

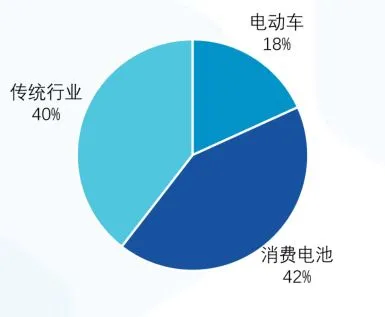

2019年钴行业下游应用中,消费电池占比42%,电动车占比18%,传统行业占比40%。

▼ 2019年钴下游应用领域

资料来源:Dr Cobalt,国泰君安证券研究

消费电池是钴最大的需求方。“充电五分钟,通话两小时”的高性能手机电池背后,是钴材料优秀的稳定性。

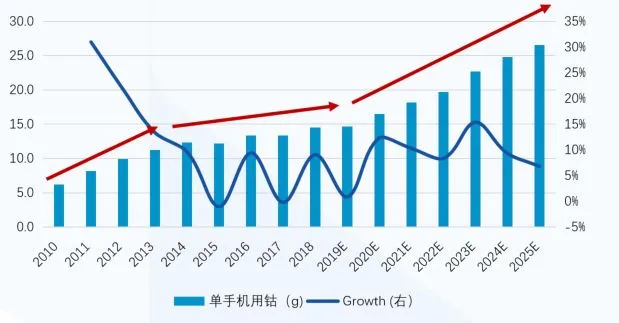

伴随着中国5G手机和新能源汽车不断普及,未来中国对钴的需求量仍将被不断放大。

2014-2019年,单手机用钴在12-15g,到了2020-2025年,单手机用钴有望从16g逐步提升至26g。

▼ 单手机用钴逐步提升

资料来源:Dr Cobalt,国泰君安证券研究

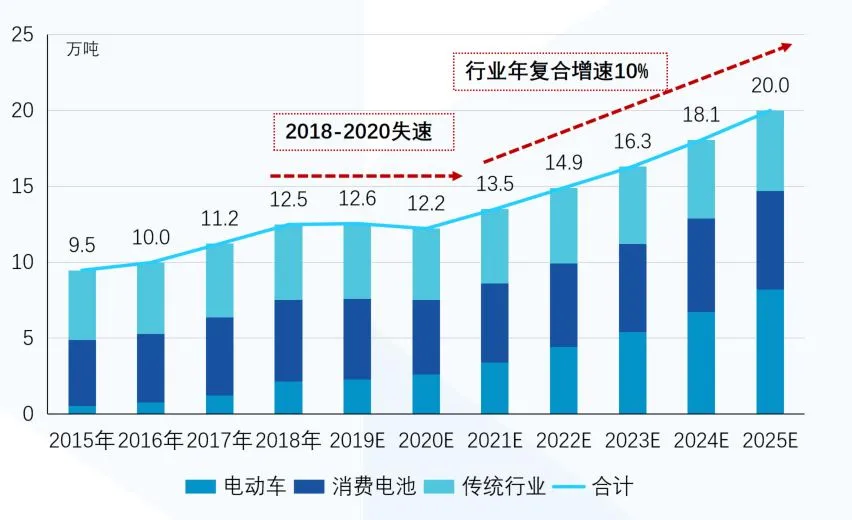

2019年钴行业全球的需求大致在13万吨,约400亿人民币左右的市场规模;到了2025年,钴行业市场规模将接近20万吨。

▼ 钴行业预计2025年市场规模接近20万吨

资料来源:Dr Cobalt,国泰君安证券研究

与大量的需求相比,中国却是一个相对缺钴的国家。

目前在中国的钴矿,已经被探明的储量也只有8万吨,仅占全球储量的1%,且品位不高,提炼难度较大。

中国的钴,几乎被夹在了1%的储量和80%的需求之间。虽是全球第一钴消费大国,却在全球钴产品交易中,长期陷入价格被动的局面。

虽然目前德班港已经恢复运营,但是考虑到整体的运营效率,我们认为中国钴进口量Q3较Q2会有所恢复,但是整体仍处于同比下滑的状态。

03钴价仍在底部上涨空间仍大

受海外供给影响,7月下旬以来钴价大涨,8月4日,钴价高位一度突破30万元大关。

但整体来看,钴过去一轮大周期处于20-80万/吨的价格范围,我们认为目前钴价仍在底部,仍处于上涨的前期,未来空间巨大。

回溯历史,钴行业牛市时的几个特点:

# 预期先行,供需预期领导钴行情变化。

钴行业的牛市往往伴随着需求爆发预期,或者供给收缩预期,而预期最后大概率没有完全兑现,即钴牛的行情中,钴没有出现过绝对的供需失衡,完全短缺的情形

# 钴行业反身性极强。

电钴极易被囤货和控盘,整个产业链上下游在对钴价上涨一致性预期抬升时,自然而然整个产业链会形成囤货和补库的一致性行为,形成极强的库存周期,反过来加强了钴行情的幅度和级别。

# 往往有资本进入加强钴牛行情级别。

如2007年瑞士信贷以MB钴报价作为基准,与嘉能可推出了钴产品结构化合约,以及2017年Cobalt 27“以股换钴”都在一定程度上加剧了钴行业的紧缺,加大了钴价向上的弹性。

▼ 钴价历史复盘

资料来源:Fastmarket,国泰君安证券研究

除卫生事件对单一供应链的影响可能会逐步加大之外,需求端我们看到消费电子和新能源汽车逐步回复。

据SMM数据统计:

动力电池方面,中国1-5月份,三元正极材料产量同比下滑20-58%,但是从6月份开始,同比数据恢复正增长,预计7月三元材料产量同比增加21%。

消费电池方面,中国基本未受卫生事件影响,除2月份有所影响,上半年整体生产3.1万吨钴酸锂,同比增长15%。

综合来看,7月国内钴需求接近7000吨,但中国5-6月份钴原料进口仅3000-4000吨。

即使加上1000吨左右的回收供给,5-7月每个月的钴供需短缺仍有20%左右,预测产业链内钴原料以及钴盐库存将会进一步快速去化。

因此,我们认为本轮钴价上涨持续性仍强,钴价看涨至40万/吨(目前钴价27万/吨)。

(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP