全国地产行业规模继续保持稳定回升态势 预计地产开发投资额累计同比增速将继续缓步回升

本文转自微信公号“克而瑞地产研究”作者:杨科伟、姚郑康

国家统计局公布了2020年1-7月份国民经济运行情况以及房地产行业数据。全国新房销售规模继续向好发展,单7月销售面积同比增9.5%,前7月东部地区销售金额同比回正增2%。建安投资与土地购置金两项支撑下开发投资额累计增速继续回升,增速扩大至3.4%。

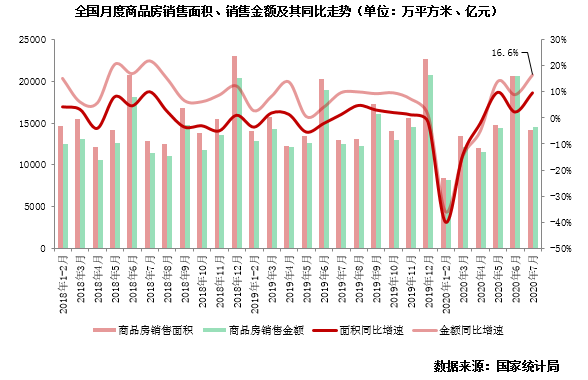

1 7月商品房销售面积、金额同比分别增10%和17%,东部地区和住宅销售皆已回正

7月份,全国商品房销售整体热度延续。国家统计局数据显示: 1-7月份,商品房销售面积83631万平方米,商品房销售额81422亿元。7月单月商品房销售面积约1.42亿平方米,销售金额约1.45万亿元,同比分别增长9.5%和16.6%。前7月商品房销售面积累计同比降幅收窄至5.8%、销售金额跌幅收窄至2.1%。

值得注意的是,不同业态、不同区域间市场分化愈加明显。首先,住宅市场销售火热,前7月商品住宅销售金额达7.27万亿元,同比增0.4%,已然摆脱前期卫生事件影响。与之相对的办公楼、商业营业用房销售金额、面积仍然同比下降20%左右,后续商办业态或将面临库存上扬风险;其次,从各区域市场看,东部地区市场韧性最强、热度最高,前7月商品房销售金额累计同比增2%,在全国各地区间率先回正。西部地区市场同样恢复良好,前7月销售金额同比跌幅收窄至2.5%。而中部和东北部地区则依然有10.6%和9.5%的同比累计降幅。

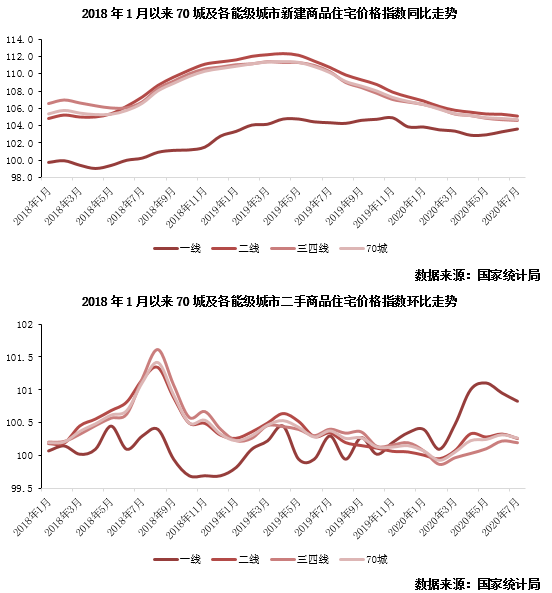

2 房价同、环比涨幅收窄

银川、无锡、广州、杭州等房价涨幅居前

从全国商品住宅销售价格来看,7月二三线城市新房房价同比涨幅回落延续,各能级城市二手房房价涨幅均环比收窄。具体来看,一线城市新房房价同比涨幅较6月扩大0.32个百分点,二、三线城市同比涨幅则分别收窄0.21个百分点和0.09个百分点,整体70个大中城市同比涨幅收窄0.12个百分点。二手房房价方面,70个大中城市整体环比涨幅收窄0.05个百分点,各能级城市也均有一定收窄,其中一线城市较6月收窄0.13个百分点最为显著。

具体到城市而言,东部、西部核心城市一二手房房价涨幅最为显著。其中,银川新房房价连续2月同比涨幅居首位,7月同比涨17.6%,较6月再次扩大1.9个百分点。而无锡新房房价环比涨1.3%最高。二手房中,广州、杭州房价环比涨幅分别达1.6%和1.3%。东西部地区核心城市一二手房房价涨幅居前也从侧面反应了当前地区楼市量价齐升的火热情况。

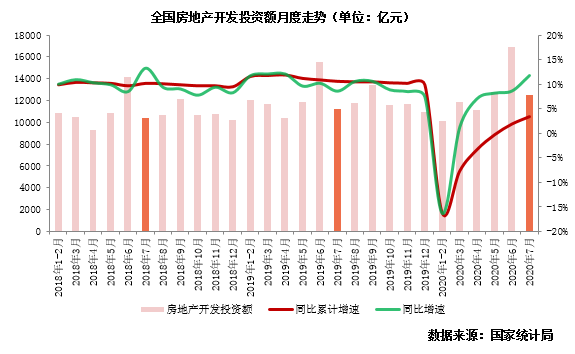

3 建安投资与土地购置双升支撑

7月开发投资额同比增12%

国家统计局数据显示:1-7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速继续提高1.5个百分点。7月份,全国房地产开发投资额完成1.2万亿元,同比增11.7%,且增幅已处于近两年月度高位。

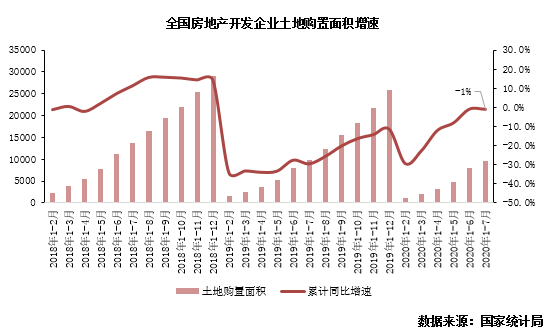

7月开发投资额得以维持高位主要受以建安投资与土地购置金额双升支撑。具体来说,房企持续加强施工强度,以期填补卫生事件所空工期。建安投资连续两月天量创新高,其中新开工面积在6月创历史新高后7月仍维持较高水平。二者规模高量成为本月开发投资额的主支撑。另一方面,7月全国房企土地购置规模虽然所下降,但在部分优质地块支撑下土地购置金依旧翘升,前7月土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。

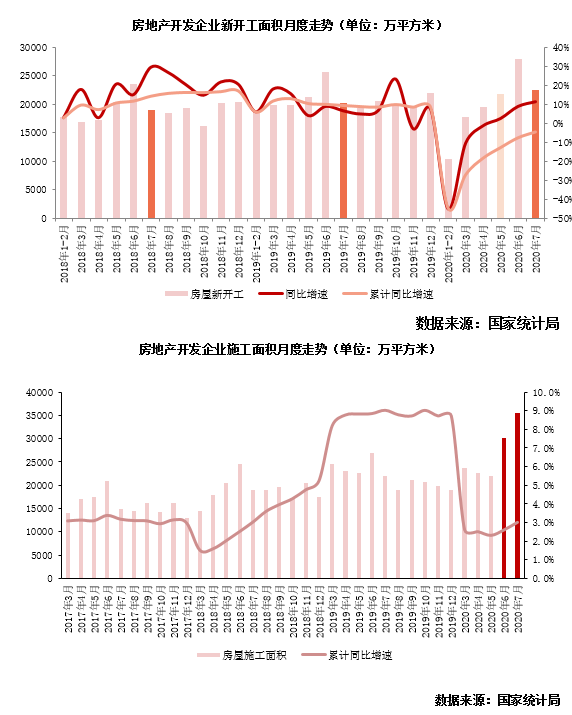

4 7月新开工面积增速继续上升至11%

前7月土地成交价款增长12%

国家统计局数据显示:1-7月份,房屋新开工面积120032万平方米,下降4.5%,降幅收窄3.1个百分点。7月份,房屋新开工面积2.5亿平方米,同比增11.3%,超越过往两年除6月外其他单月绝对量,预计在土地市场活跃情况下,新开工面积加速上升势头短期仍将维持。

房屋施工面积连续两月天量创新高,继6月施工面积突破3亿平方米后,7月施工面积继续冲高至3.6亿平方米,创近3年单月新高。前7月房地产开发企业房屋施工面积81.8亿平方米,同比增长3.0%。我们认为7月房屋施工及新开工面积继续高量主要与上半年积压开工施工需求集中释放有关,短期施工面积仍将维持较高水平。

数据显示,前7月,土地购置面积9659万平方米,同比下降1.0%;土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。综合卫生事件后土地市场供地结构以一线城市、热点二线以及强三线土地成交为主,土地成交金额显著增长,譬如一线城市同比增61%。预计在房住不炒基调下,后续土地市场过热城市供地节奏和数量或将调整,增速也将转向平稳。

综上,我们有如下几点判断:7月国民经济继续恢复,包括规上工业增加值、社零消费总额、调查失业率等一系列主要指标均继续改善。在这一时点,房地产在后续以国内循环为主、国际国内互促的双循环发展的新经济格局中的稳定器、压舱石地位不变。

从商品房销售来看,一方面全国行业规模继续保持稳定回升态势,下半年商品房销售金额、面积累计同比增速有望陆续回正;另一方面不同地区、能级城市间市场分化仍在加剧。热点城市如北上广深、杭州、南京、成都等频频出现万人摇等现象,后续相应调控收紧政策或将陆续出台;而中部、东北部地区复苏较慢城市,开盘项目滞销、持销现象严重。我们认为,下半年全国新房市场将继续稳步回升,热点城市调控收紧下不会出现大涨大跌。

对土地购置、新开工、建安投资而言,土地购置受各地供地计划、融资收紧、调控趋严的影响热度预计将有所回落,建安投资在房企追赶工期意图下短期仍将维持高量,多重因素叠加下预计房地产开发投资额累计同比增速将继续缓步回升。

扫码下载智通APP

扫码下载智通APP