天风证券:昆仑能源(00135)资源优势显著,中石油旗下的天然气龙头

本文来自 微信公众号“樨樨和她的油气小伙伴”。

核心观点

昆仑能源:中石油旗下的天然气龙头公司

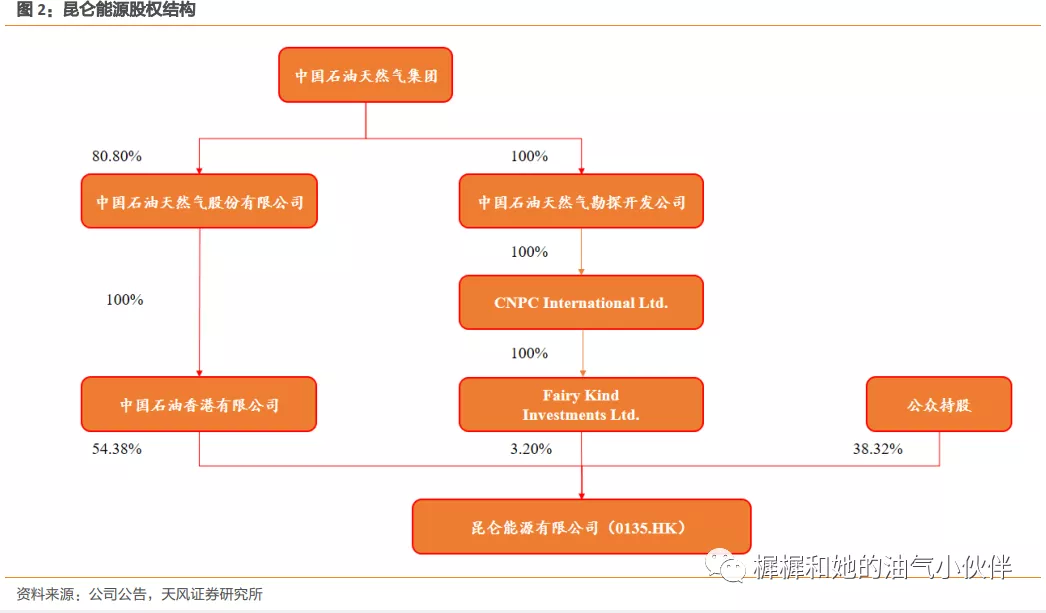

2015年,昆仑能源(00135)收购中国石油(00857)所持的中石油昆仑燃气有限公司100%股权,成为中国石油天然气业务的融资平台和投资主体、天然气终端利用业务的管理平台。中国石油天然气集团公司是公司实际最大控股股东,间接持股比例达到57.58%。

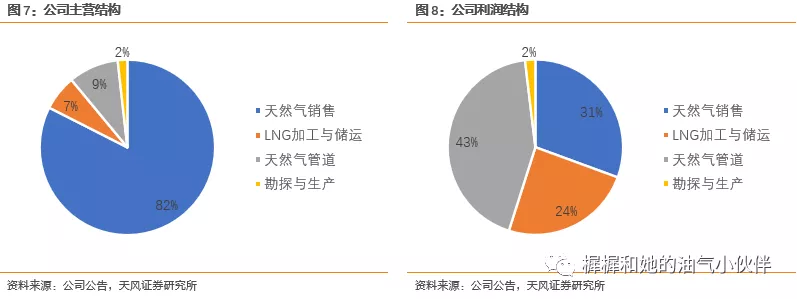

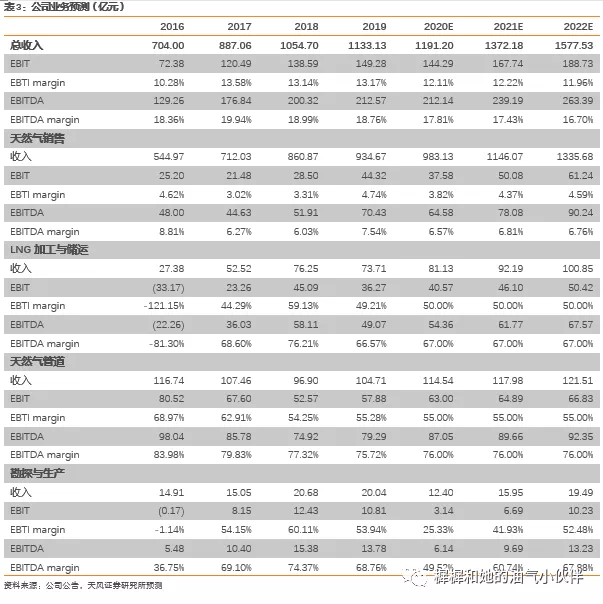

昆仑能源主要从事城市燃气、天然气管道、液化天然气(LNG)和压缩天然气(CNG)终端、天然气发电和分布式能源、液化天然气(LNG)加工与储运、液化石油气(LPG)销售等业务,其中天然气销售业务是最主要的收入来源,占比达到82%,但是在税前利润中,贡献最多利润的是天然气管道业务,占比达到43%。

拥有优质管网资产,剥离作价有望好于预期

公司优质管网资产主要包括陕京线管道和三座LNG接收站。

本次管道出让作价,中国石化1.42PB,中国石油1.21PB,均好于预期。但是昆仑能源相关资产目前仍未正式披露出让信息,未来若出让,作价有望类比中石油、中石化情况,好于此前的悲观预期。

中石油资源优势显著,未来重心是“资源换市场”

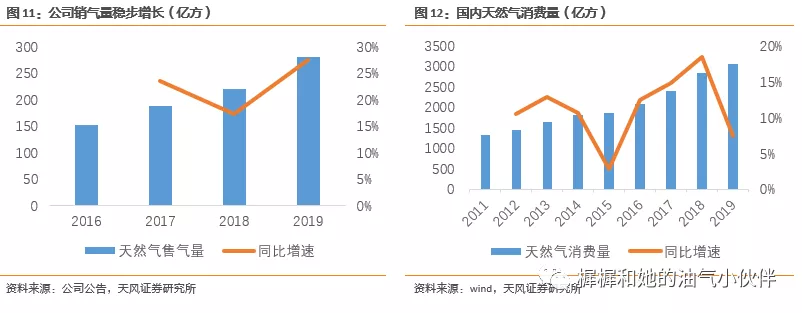

管道剥离后,预计公司未来的发展重心是通过“资源换市场”,在燃气领域加速扩张。近年来,公司充分发挥资源优势,于19年大举收购金鸿控股旗下17家燃气资产,拓展下游版图。在此发展思路下,公司近几年销气量增速在20%左右,高于行业平均水平,尤其在19年,公司销气增速超过25%,而行业平均增速不足8%。

预计未来公司有望借助母公司资源优势和协同效应,通过收购燃气项目等多种方式增强终端市场拓展力度,未来销气量增速有望保持行业内领先水平。

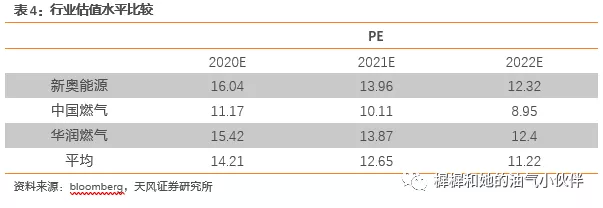

不考虑管道资产剥离的情况,预计公司20-22年归母净利润53/62/71亿人民币。对应EPS为0.61/0.72/0.81元/股,参考竞争对手20年估值水平,给予14倍PE,目标价9.5港元(8.5元人民币),首次覆盖给予“买入”评级。

风险提示:管道作价不及预期;天然气销售业务拓展不及预期;管输费下调风险;国内天然气需求增速放缓。

1. 昆仑能源:中石油旗下的天然气龙头公司

1.1. 战略转型天然气,最大控股股东为中石油

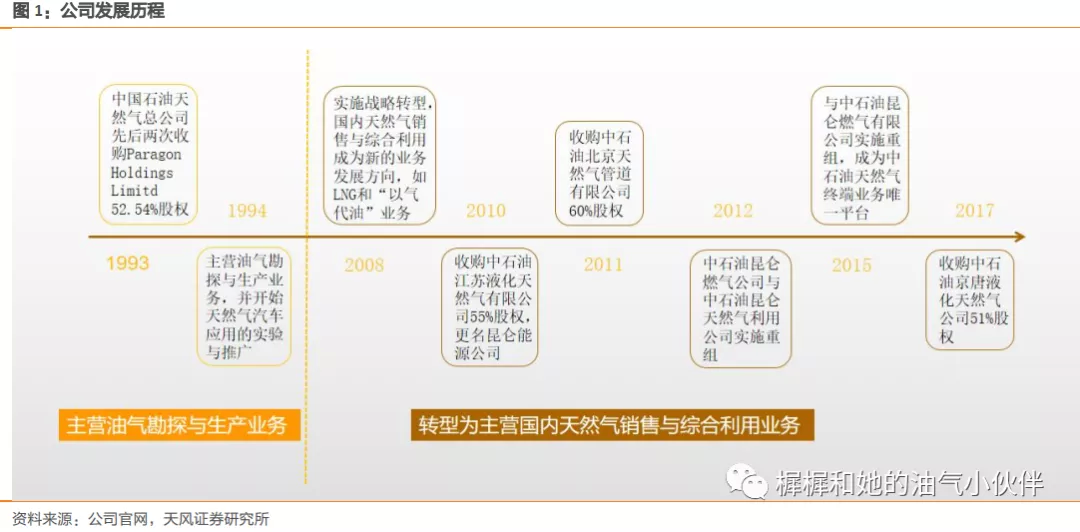

2008年以前,昆仑能源主要从事境内外油气勘探开发业务。2008年开始战略转型,将国内天然气终端销售与综合利用作为新的业务发展方向,重点发展液化天然气(LNG)业务,实施“以气代油”战略。2015年,昆仑能源收购中国石油所持的中石油昆仑燃气有限公司100%股权,成为中国石油天然气业务的融资平台和投资主体、天然气终端利用业务的管理平台。中国石油天然气集团公司是公司实际最大控股股东,间接持股比例达到57.58%。

1.2. 天然气销售业务是核心发展方向

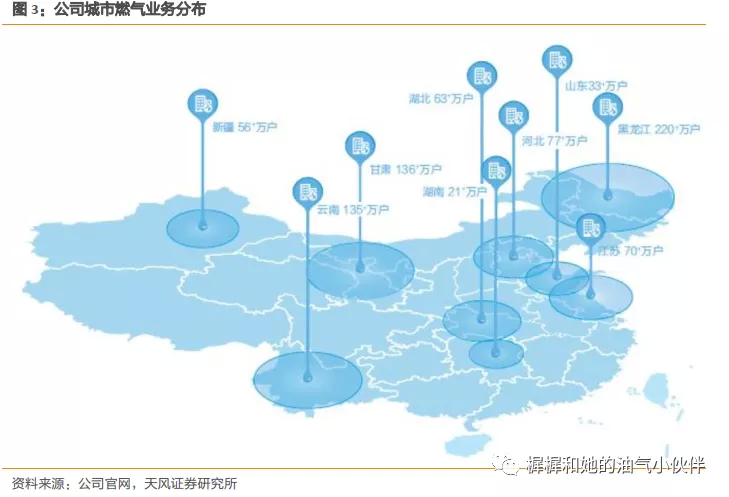

目前,昆仑能源主要从事城市燃气、天然气管道、液化天然气(LNG)和压缩天然气(CNG)终端、天然气发电和分布式能源、液化天然气(LNG)加工与储运、液化石油气(LPG)销售等业务,业务分布于中国31个省、自治区、直辖市,天然气年销售规模200亿立方米,LNG接收站接卸能力1900万吨,液化石油气年销售600万吨以上,是中国国内销售规模最大的天然气终端利用企业和LPG销售企业之一。

1)天然气销售业务

目前,昆仑能源公司已形成了以城市燃气、GNG与LNG车用、LNG贸易为主的清洁能源供应服务体系,业务覆盖全国31个省、自治区、直辖市,运营城市燃气项目200余个,拥有CNG与LNG终端站点1200余座,年销售天然气超过200亿立方米。

2)LNG加工与储运业务

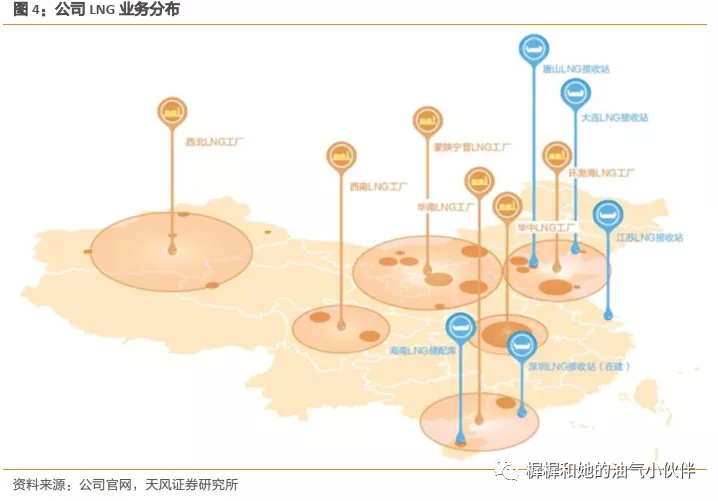

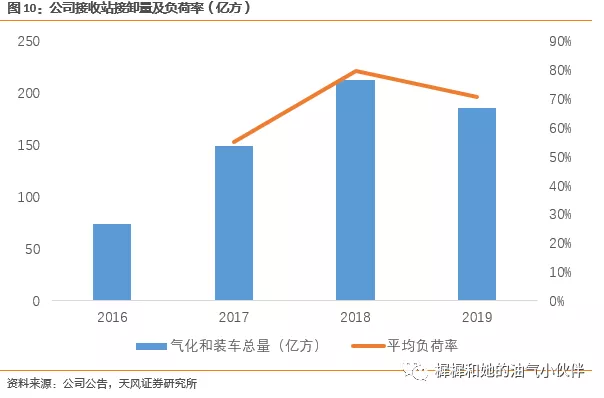

公司拥有LNG工厂24座,设计加工能力2290万立方米/年,约占国内产能的22%;产能580万吨/年,约占国内产能的28%左右。在河北唐山、辽宁大连、江苏如东管理运营LNG接收站3座,接卸能力1900万吨/年,约占国内接卸能力的38%。

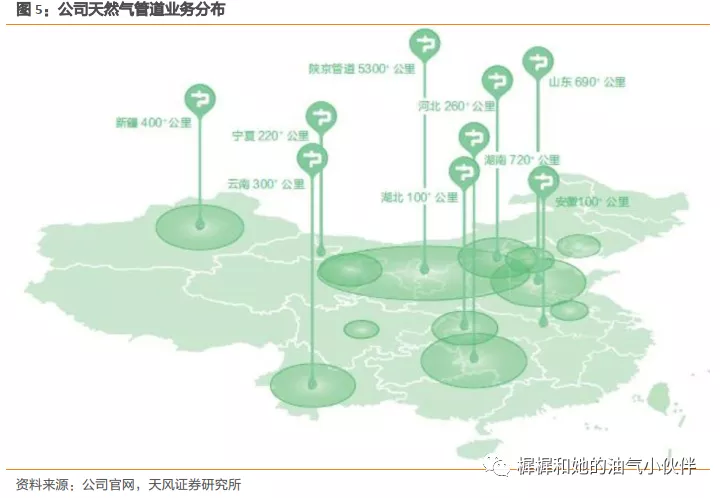

3)天然气管道业务

昆仑能源天然气管道拥有陕京管道及天津、云南、湖南、安徽等干、支线管道8400公里。陕京管道系统总里程5300公里,输气能力突破500亿立方米。主力管线陕京一、二、三线设计最大输气能力350亿方。陕京四线输气管道工程已于2017年11月建成投产,全线1114公里,设计最大输气能力250亿方。

4)勘探与生产业务

公司目前在中国大陆、哈萨克斯坦、阿曼、秘鲁、泰国、阿塞拜疆等6个国家拥有7个油气项目,年原油销售份额量约为1300万桶。按照公司的未来发展战略,公司将逐步退出油气田勘探开发,专注于天然气终端利用业务。

公司主营业务中,天然气销售业务是最主要的收入来源,占比达到82%,但是在税前利润中,天然气销售业务占比仅达到31%,贡献最多利润的是天然气管道业务,占比达到43%,LNG业务也达到24%。

2. 公司亮点

2.1. 拥有优质管网资产,剥离作价有望好于预期

公司优质管网资产主要包括陕京线管道和三座LNG接收站。

本次管道出让作价,中国石化(00386)1.42PB,中国石油1.21PB,均好于预期。但是昆仑能源相关资产目前仍未正式披露出让信息,未来若出让,作价有望类比中石油、中石化情况,好于此前的悲观预期。

2.2. 中石油资源优势显著,未来重心是“资源换市场”

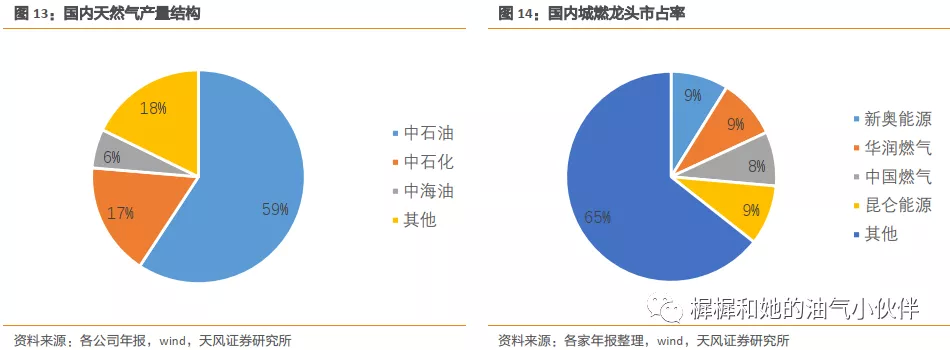

我国天然气生产高度集中,中石油在国内气源方面占绝对优势,占全国天然气产量比重约60%左右,资源优势显著。公司作为中石油旗下唯一的天然气销售平台,无论在供暖季用气的保供方面,还是合同外增量气的价格谈判方面,均比其他城燃公司具有优势,这就导致公司在外延收购上,具备很强的气源优势。

管道剥离后,预计未来中石油在天然气领域的发展重心是通过“资源换市场”,实现在燃气领域加速扩张。近年来,公司充分发挥资源优势,于19年大举收购金鸿控股旗下17家燃气资产,拓展下游版图。在此发展思路下,公司近几年销气量增速在20%左右,高于行业平均水平,尤其在19年,公司销气增速超过25%,而行业平均增速不足8%。

3. 盈利与估值

核心假设:

1)天然气销售业务:假定销气量增速维持20%左右,购销价差维持稳定。

3)天然气管道业务:假定输气量每年稳定增长3%,管输单价维持稳定。

4)勘探与生产业务:假定20-22年平均原油售价35/40/45美元/桶,开采量维持稳定。

根据公司2019年报,天然气管道总资产446亿人民币,以公司股东权益比例53.54%计算,天然气管道净资产约239亿,假定收购估值按照1.4倍PB,则收购作价约335亿,增值约100亿,公司实际控股60%,则增值60亿。因此我们认为若管道资产剥离,则公司合理市值在560亿人民币左右(7月24日中石油发布管道资产收购方案时市值500亿左右+60亿增值)。

不考虑管道资产剥离的情况,预计公司20-22年归母净利润53/62/71亿人民币,对应EPS为0.61/0.72/0.81元/股,参考竞争对手20年估值水平,给予14倍PE,目标价9.5港元(8.5元人民币),首次覆盖给予“买入”评级。

4. 风险提示

1)管道作价不及预期。若收购作价未能达到预期1.4倍PB,则对股价产生负面影响,低于我们预期。

3)管输费下调风险。若管输费下调,则天然气管道板块业绩或将低于我们预测。

4)国内天然气需求增速放缓。若国内整体天然气增速下降,则对公司业务存在负面影响,公司在销售业务、加工储运业务、管道业务均有可能不达预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP