第三批药品带量采购结果落地,规则及降幅逐步走向常态化

本文来自 微信公众号“兴证医药健康”。

事件

近日,上海阳光医药采购网发布《全国药品集中采购拟中选结果公示》,标志着第三批国家组织药品集中采购工作的初步落地。

点评

规则基本延续第二批集采方案。从此次集采方案来看,其规则基本延续第二批集采的基本构架,仅在部分细节方面做出了微调。在入围企业方面,对于符合“申报品种资格”的实际申报企业数为1/2/3/4/5/6/7/8/9/10≥11的品种,最多入围企业数分别为1/2/2/3/4/4/5/5/6/7/8,此次最多可有8家企业入围。在中标条件方面,此次基本未做调整,经过价格排序后,入围企业价格符合以下条件之一的,获得拟中选资格:1)“单位可比价”≤同品种最低“单位可比价”的1.8倍;2)“单位申报价”降幅≥50.00%(以《采购品种目录》对应规格最高有效申报价为基数进行计算)。降幅以百分比计,四舍五入保留百分比小数点后2位;3)“单位可比价”≤0.1000元。在约定采购量上,基本沿用第二批规则:若全国实际中选企业为1/2/3/≥4家的品种,首年约定采购量为计算基数的50%/60%/70%/80%。但针对8个品种(阿莫西林颗粒剂、利奈唑胺口服常释剂型、莫西沙星氯化钠注射剂、左氧氟沙星滴眼剂、环丙沙星口服常释剂型、头孢地尼口服常释剂型、头孢克洛口服常释剂型、克拉霉素)做出单独调整,主要是抗生素品种,为约定采购量的40%-70%。若全国实际中选企业为1/2/3/≥4家的品种,首年约定采购量为计算基数的50%/60%/70%/80%。采购周期方面,中选企业为1/2/3/≥4家的品种,原则上为1/1/2/3年,其中注射剂单独规定采购时间,阿扎胞苷注射剂、莫西沙星氯化钠注射剂、左乙拉西坦注射用浓溶液本轮采购周期原则上为1年。整体来看,第二批集采方案已较为成熟和完善,次轮集采仅是在第二批方案的基础上,针对此次一些新的变化做出微调,例如此次部分品种申报企业较多,因此进一步上调入围企业最大数;注射剂一致性评价政策已落地,后续将陆续有企业品种过评,因此注射剂相关品种的采购周期设定在1年等。

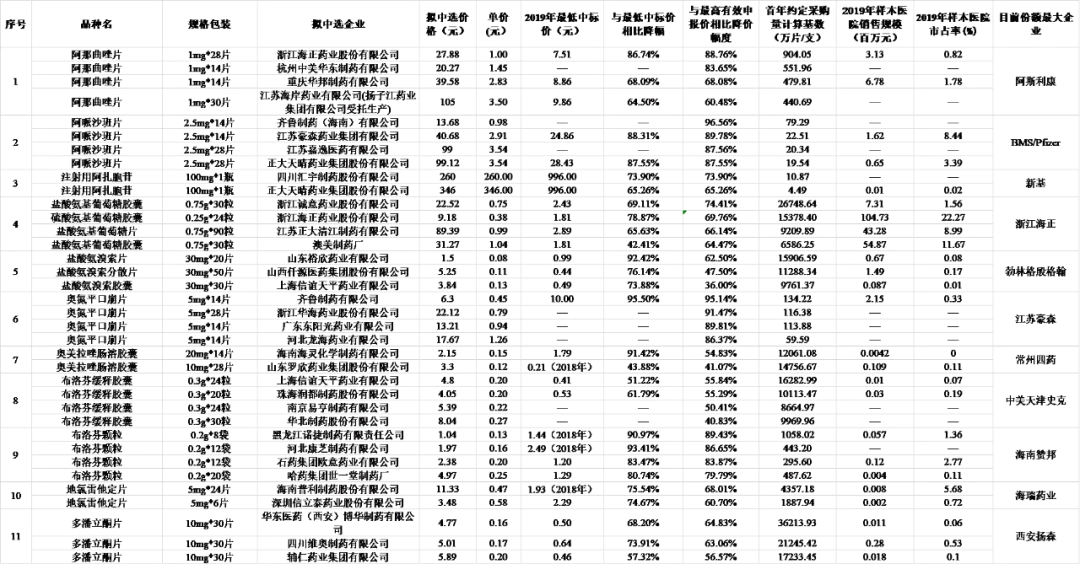

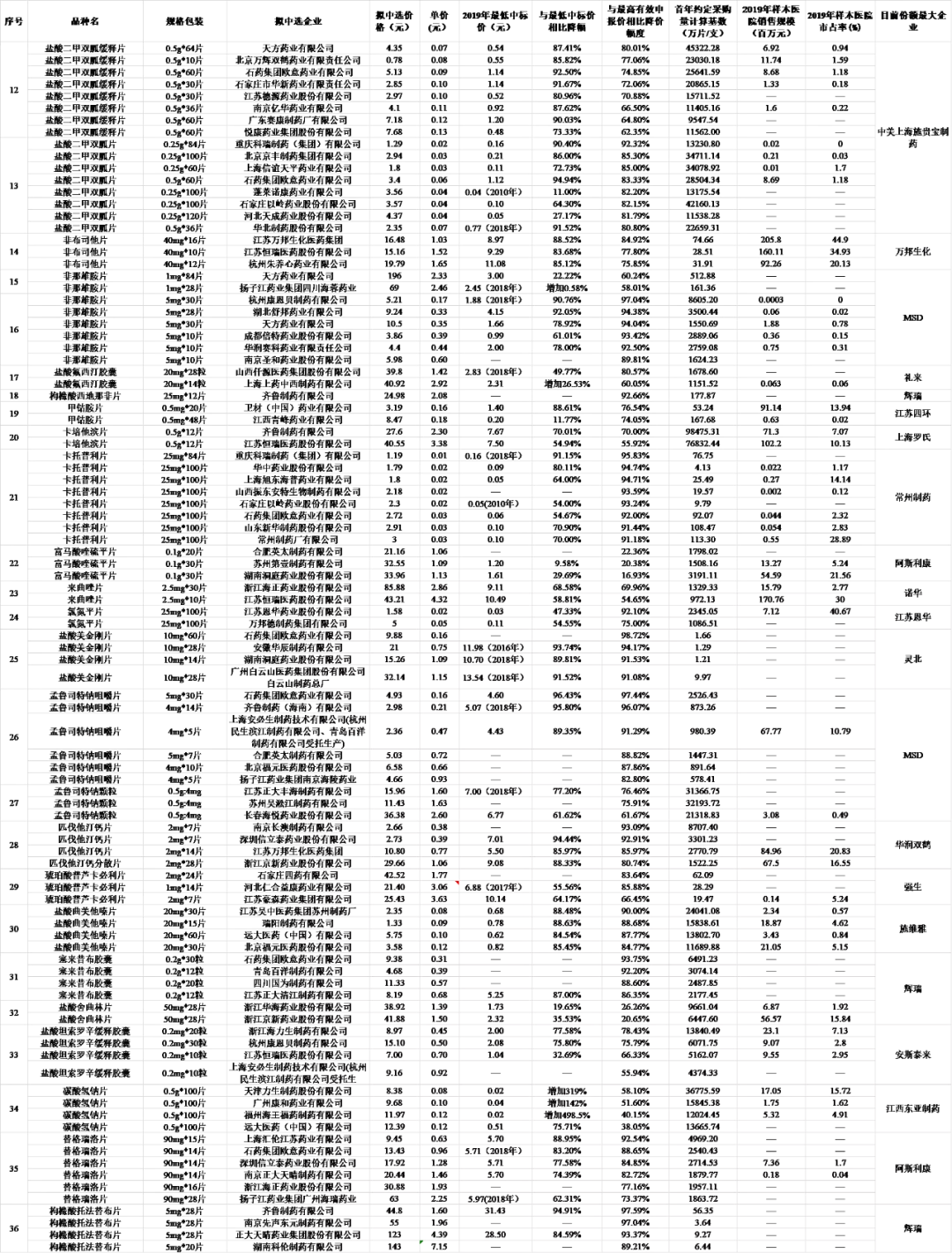

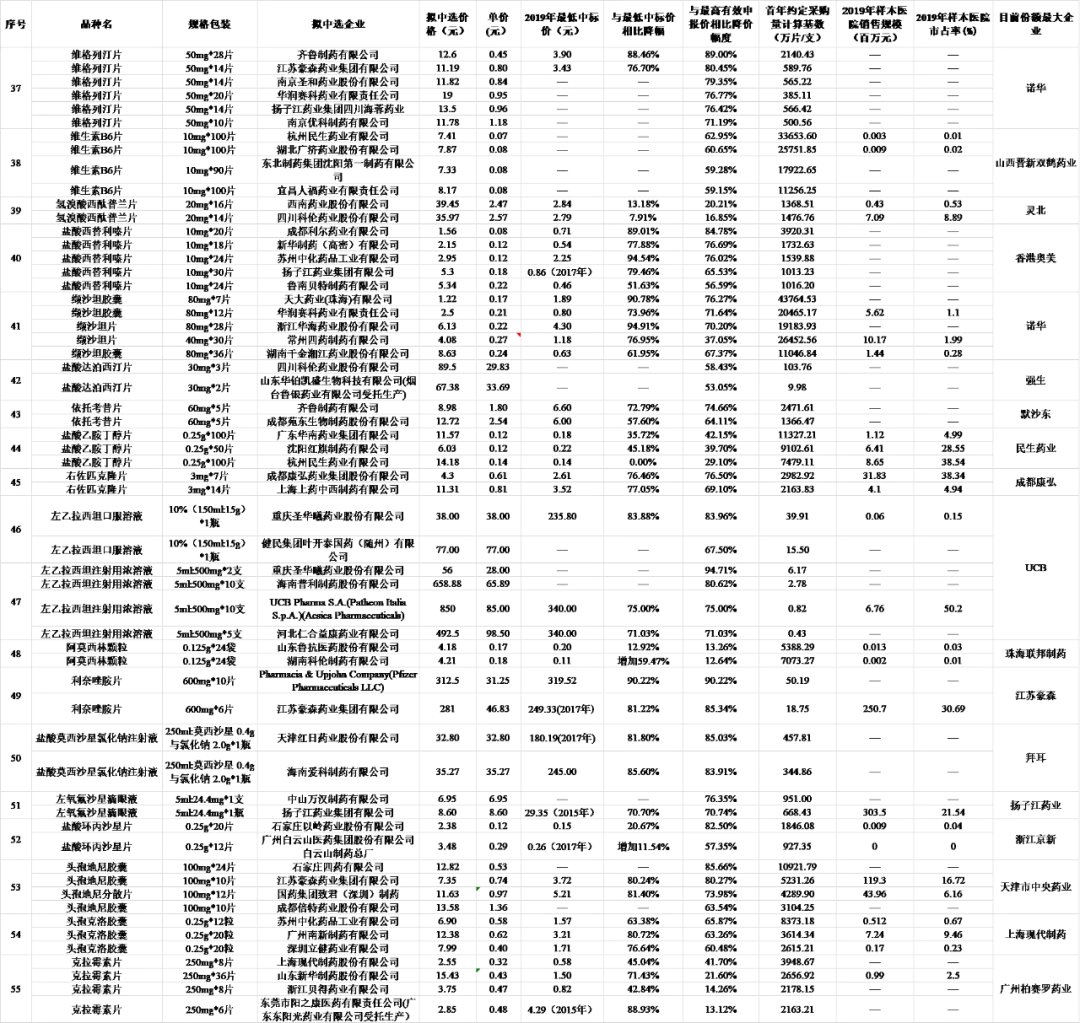

价格降幅逐渐常态化。此次第三批集中采购共纳入了56个品种,品种数量接近前两批之和。此次共有189家企业参加报价,产生拟中选企业125家,拟中选药品品规191个,平均降价53%,最高降幅超过95%(详见表1统计)。从价格降幅上,此次价格降幅基本延续4+7带量采购(平均降幅52%)和第二批带量采购(平均降幅53%),总体来看价格降幅正逐渐走向常态化。但此次集采亦出现一些新的变化。一方面,此次外资企业的参与度低于前两批集中采购,共计三家外资企业入围,分别为卫材(甲钴胺片)、辉瑞(利奈唑胺片)、优时比(左乙拉西坦),其中部分品种降幅超过90%。相比于4+7扩围外资中选品种7个、第二批集采外资中选品种5个,此轮集采品种数量更多,但外资中选数量相对降低。另一方面,在部分竞争较为激烈、用量较大的品种上,此轮集采出现极低的产品单价,例如二甲双胍等。

集采影响正逐渐脱敏,长期关注核心资产和创新类标的。整体来看,此轮集采较第二批集采变化不大,市场预期相对充分,其影响正逐渐脱敏。展望未来,仿制药品种中选集采,较大幅降价后以价换量,转为低毛利率品种为企业贡献少量利润将逐步成为常态,除少数壁垒较高、竞争格局较好的品种外,大部分仿制药可能都将经历这个过程,我国仿制药市场逐步和海外趋同。同时,注射剂、生物类似物等领域未来亦将逐渐接轨带量采购。从长期来看,产业升级趋势不变,创新药是我国药品市场未来发展的核心路径。核心资产+转型成功企业还是药品板块的首选配置品种。前者如恒瑞医药、CRO领域龙头等前期走势强劲,PE估值水平相对较高的标的,仍可以作为长线底仓品种配置;转型类标的可考虑近年来研发投入大、产品线不断完善的企业如A股的复星医药、科伦药业和港股的中国生物制药(01177)、石药集团(01093)等。同时,优质的Biotech公司亦可以关注,包括A股中具有新靶点或新品种优势的贝达药业、泽璟生物、百奥泰等企业,以及港股中部分具备BIC、FIC潜力的企业,如信达生物(01801)、君实生物(01877)、诺诚健华-B(09969)、康方生物-B(09926)、康宁杰瑞制药-B(09966)等公司。

表、第三批药品集中采购结果梳理

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP